第十二章 普通股和长期负债筹资-长期借款筹资

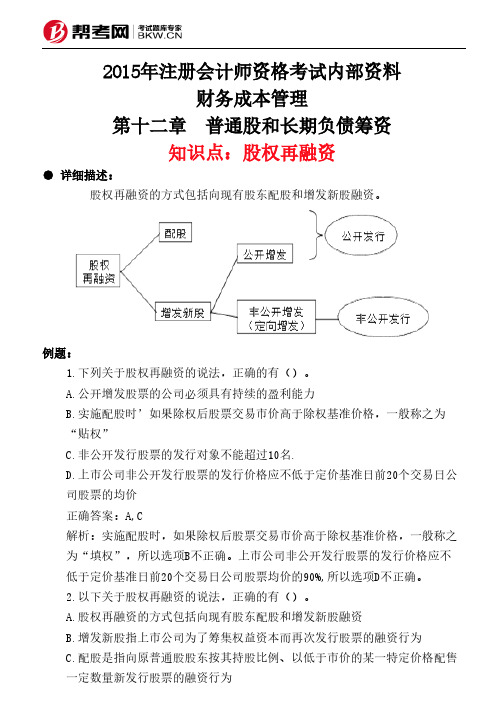

第十二章 普通股和长期负债筹资-股权再融资

2015年注册会计师资格考试内部资料

财务成本管理

第十二章 普通股和长期负债筹资

知识点:股权再融资

● 详细描述:

股权再融资的方式包括向现有股东配股和增发新股融资。

例题:

1.下列关于股权再融资的说法,正确的有()。

A.公开增发股票的公司必须具有持续的盈利能力

B.实施配股时’如果除权后股票交易市价高于除权基准价格,一般称之为

“贴权”

C.非公开发行股票的发行对象不能超过10名.

D.上市公司非公开发行股票的发行价格应不低于定价基准日前20个交易日公

司股票的均价

正确答案:A,C

解析:实施配股时,如果除权后股票交易市价高于除权基准价格,一般称之为“填权”,所以选项B不正确。

上市公司非公开发行股票的发行价格应不低于定价基准日前20个交易日公司股票均价的90%,所以选项D不正确。

2.以下关于股权再融资的说法,正确的有()。

A.股权再融资的方式包括向现有股东配股和增发新股融资

B.增发新股指上市公司为了筹集权益资本而再次发行股票的融资行为

C.配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售

一定数量新发行股票的融资行为

D.由于配股的对象特定,所以属于非公开发行

正确答案:A,B,C

解析:配股和公开增发属于公开发行,非公开增发属于非公开发行,所以选项D不正确。

12长期负债

《财务会计》—第十二章 长期负债

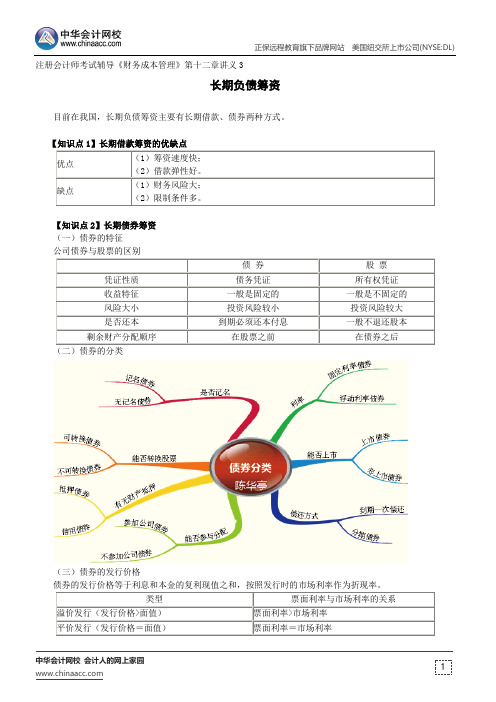

(三)应付债券的基本要素 1、债券面值:包括币种、金额; 2、债券的价格:理论价格应等于面值,但受各种因素的 影响,实际发行价格有面值发行、溢价发行、折价发 行。 3、偿还期限:发行之日至本息全部清偿为止所经历的时 间。 4、债券利率:是指债券利息和债券面值之间的比率;体 现债券人的收益水平;其高低受市场利率、发行公司 资信状况、偿还期限、计息方式及资金市场供求关系 等因素的影响。有名义利率(票面利率,据以计息) 和实际利率(金融市场通行的利率)。

第三节 应付债券 一、应付债券的概述 (一)应付债券的性质 1、概念:应付债券是指偿还期在一年以上,为筹集长期 资金而由企业对外发行的一种书面凭证。(约定在一 定期限内还本付息的书面承诺) 2、特点: 与股票比较: 1 )债券是一种“借据”; 2 )有约定期限; 3)按规定时间、利率付息; 4 )持有者无权参与经营、 管理。 与长期借款比: 1 )债券可在金融市场流通转让; 2 )可 向社会筹集(包括单位、个人)。

某公司于2001年1月1日发行总面值为300000元的债券,偿还期为三年, 一次还本。票面利率12%,每半年付息一次,付息日为1月1日和7月1日。

若实际利率10%,发行价格为: -6 债券面值部分:300000(1+0.05) + 债券利息部分:3000000.065.07569=315228 溢价发行 若实际利率14%,发行价格为: -6 债券面值部分:300000(1+0.07) + 债券利息部分:3000000.064.76654=285700 折价发行 若实际利率12%,发行价格为: -6 债券面值部分:300000(1+0.06) + 债券利息部分:3000000.064.91732=300000 面值发行

长期负债筹资--注册会计师考试辅导《财务成本管理》第十二章讲义3

(3)如果方案三可行,计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

[答疑编号3949120302]

『正确答案』(1)配股

①F公司需要满足:

a.盈利持续性方面:最近3个案二:按照目前市场公开增发股票1600万股。

方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。

要求:

(1)如果使方案一可行,企业应在盈利持续性、现金股利水平和拟配售股份数量上面满足什么条件?假设该方案可行并且所有股东均参与配股,计算配股除权价格及每份配股权价值。

(2)公开增发新股

在净资产收益率方面,F公司需要符合最近3个会计年度加权平均净资产收益率平均不低于6%。

公开增发新股的发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价。

(3)发行公司债券

每份债券价值=1000×9%×(P/A,10%,10)+1000×(P/F,10%,10)=938.51(元)

债务凭证

所有权凭证

收益特征

一般是固定的

一般是不固定的

风险大小

投资风险较小

投资风险较大

是否还本

到期必须还本付息

一般不退还股本

剩余财产分配顺序

在股票之前

在债券之后

(二)债券的分类

(三)债券的发行价格

债券的发行价格等于利息和本金的复利现值之和,按照发行时的市场利率作为折现率。

类型

票面利率与市场利率的关系

溢价发行(发行价格>面值)

长期筹资方式

2、按投资者的出资形式分为: 1)筹集现金投资。 2)筹集非现金投资 包括:筹集实物资产投资和筹集无形资产投资。 (三)投入资本筹资的条件和要求 1、主体条件 采用投入资本筹资的企业,应当是非股份制企业, 包括个人独资企业、个人合伙企业和国有独资公 司。 2、需要要求 企业投入资本的出资者以现金、实物资产、无形 资产出资时,必须符合企业生产经营和科研开发 的需要。

2)提出募集股份申请。 发起人向社会公开募集股份时,必须向国务 院证券管理部门递交申请报告。 3)公告招股说明书,制作认股书,签定承销协 议。 在募股申请报告批准之后,发起人应在规定 期限内公告招股说明书,并制作认股书。同时, 要与证券公司或有权承销证券业务的其他金融机 构签定承销协议。 4)招认股份,缴纳股款 发行股票公司或其代理机构一般用广告或书面通 知方式招股。 认购者认股时,需填写认股书,并在规定期限内 缴纳认股款和交付认股书。

3、消化要求 企业筹集的投入资本,如果是实物和无形资产, 必须在技术上能够消化,企业经过努力在工艺、 人员操作方面能够适应。 (四)投入资本筹资的程序(了解) 1、确定吸收投资所需要的资金数量; 2、联系投资单位,商定投资数额和出资方式; 企业能向哪些单位吸收投资、取得多少、以 何种方式,要由企业和有关投资者进行双向选择。 3、签署筹资决定或协议; 4、取得所筹集的资金。

2、股票上市的条件(我国) 1)股票经国务院证券管理部门批准已向社会公 开发行; 2)公司股本总额不少于人民币3000万元; 3)公开发行的股份达公司股份总数的25%以上; 公司股本总额超过4亿元的,其向社会公开发行 股份的比例为10%以上; 4)公司在最近3年内无重大违法行为,财务会计 报告无虚假记载。 有关在美国纽约、日本东京和法国上市的条件自 己了解一下。

注册会计师财务成本管理:普通股和长期债务筹资.doc

注册会计师财务成本管理:普通股和长期债务筹资 考试时间:120分钟 考试总分:100分遵守考场纪律,维护知识尊严,杜绝违纪行为,确保考试结果公正。

l 从筹资的角度,下列筹资方式中筹资风险较小的是( )。

A.债券 B.长期借款 C.融资租赁 D.普通股 本题答案: 4、单项选择题 下列关于配股的说法中,不正确的是( )。

A.配股权是普通股股东的优惠权 B.配股价格由发行人确定 C.配股权实际上是一种短期的看涨期权 D.配股不改变老股东对公司的控制权和享有的各种权利 本题答案: 5、多项选择题 下列债券的偿还形式中,较为常见的有( )。

A.用现金偿还债券 B.以新债券换旧债券 C.用固定资产偿还债券 D.用普通股偿还债券 本题答案: 6、多项选择题 下列关于股票公开间接发行和不公开直接发行的有关说法中,错误的有( )。

A.向累计超过100人的特定对象发行属于公开发行股票 B.不公开发行可以采用广告的方式发行姓名:________________ 班级:________________ 学号:________________--------------------密----------------------------------封 ----------------------------------------------线----------------------C.公开发行股票易于足额募集资本D.不公开发行手续繁杂,发行成本高本题答案:7、多项选择题下列属于非公开增发新股认购方式的有( )。

A、现金认购B、债权认购C、无形资产认购D、固定资产认购本题答案:8、多项选择题以下关于股权再融资的说法中,正确的有()。

A.股权再融资的方式包括向现有股东配股和增发新股融资B.增发新股指上市公司为了筹集权益资本而再次发行股票的融资行为C.配股是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为D.由于配股的对象特定,所以属于非公开发行本题答案:9、单项选择题ABC公司于2012年6月份增发新股筹集50亿元,每股发行价格20元,本次发行的股票委托M证券公司销售,双方约定的佣金为筹资金额的3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年注册会计师资格考试内部资料

财务成本管理

第十二章 普通股和长期负债筹资

知识点:长期借款筹资

● 详细描述:

【提示】短期借款筹资中的“周转信贷协定”、“补偿性余额”等条件,也同样适用于长期借款。

例题:

1.企业向银行借入长期借款,若预测市场利率将上升,企业应与银行签订()。

A.浮动利率合同

B.固定利率合同

C.有补偿余额合同

D.周转信贷协定

正确答案:B

解析:若预测市场利率将上升,企业应与银行签订固定利率合同,这样对企业有利。

2.长期借款筹资与普通股筹资相比的特点表现在()。

A.筹资风险较高

B.借款成本较高

C.限制条件较多

D.筹资数量有限

正确答案:A,C,D

解析:长期借款利率一般较低,利息又可在所得税前列支,而且筹资费用也较少,所以选项B不正确。

长期借款要到期还本付息,故筹资风险较高。

长优点

(1)筹资速度快 (2)借款弹性好缺点

(1)财务风险大 (2)限制条件多

期借款筹资一般都有较多的限制条款。

长期借款筹资数量有限,不能像发行股票、债券那样,可以一次筹集到大笔资金。

3.按照国际惯例,大多数长期借款合同中,为了防止借款企业偿债能力下降,都严格限制借款企业租赁固定资产的规模,其目的有()。

A.限制现金外流

B.避免或有负债

C.防止企业负担巨额租金以致削弱其偿债能力

D.防止企业摆脱对其资本支出和负债的约束

正确答案:C,D

解析:本题考查长期借款的有关保护性条款。

一般性保护条款中也对借款企业租赁固定资产的规模有限制,其目的在于防止企业负担巨额租金以致削弱其偿债能力,还在于防止企业以租赁资产的办法摆脱对其资本支出和负债的约束。