关于三塘镇2014年财政预算执行情况

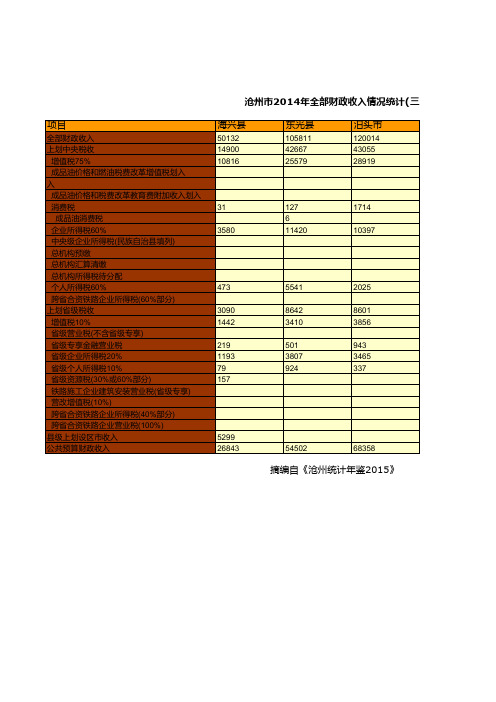

沧州市2014年全部财政收入情况统计(三)

沧州市2014年全部财政收入情况统计(三)

项目

全部财政收入 上划中央税收

增值税75% 成 成品 品油 油价 价格 格和 和燃 燃油 油税税费费改改革革增城值市税维划护入建设税划 入 成品油价格和税费改革教育费附加收入划入 消费税

成品油消费税 企业所得税60% 中央级企业所得税(民族自治县填列) 总机构预缴 总机构汇算清缴 总机构所得税待分配 个人所得税60% 跨省合资铁路企业所得税(60%部分) 上划省级税收 增值税10% 省级营业税(不含省级专享) 省级专享金融营业税 省级企业所得税20% 省级个人所得税10% 省级资源税(30%或60%部分) 铁路施工企业建筑安装营业税(省级专享) 营改增值税(10%) 跨省合资铁路企业所得税(40%部分) 跨省合资铁路企业营业税(100%) 县级上划设区市收入 公共预算财政收入

海兴县

50132 14900 10816

31 3580

473 3090 1442 219 1193 79 157

5299 26843

东光县

105811 42667 25579

127 6 11420

5541 8642 3410 501 3807 924

54502

泊头市

120014 43055 28919

3884

17277 5823

2324 4948 647 3535

25422 117705新华区361208 278454 41175 7662

213135 212834 11299

76 5 27 5075

13922 2425 3201 3258 3780 846

412

16420 52412

1714 10397

乡镇财政管理存在的问题以及相应对策分析

乡镇财政管理存在的问题以及相应对策分析乡镇财政管理是指乡镇政府对财政收支进行管理和监督的活动。

作为基层政府,乡镇财政管理的健康运行直接关系到乡镇政府的发展和百姓的福祉。

在当前的情况下,乡镇财政管理存在着不少问题,严重影响了乡镇财政管理的效益和规范运行。

有必要对乡镇财政管理存在的问题进行深入分析,并提出相应的对策。

一、存在问题(一)财政收支不规范乡镇财政收入主要来源于税收和转移支付,但在实际操作中存在不规范的问题。

一方面,由于乡镇财政管理水平参差不齐,导致有的乡镇政府在税收征缴、财政预算编制和执行等方面存在违规操作,造成财政收入的漏税、漏津现象。

一些乡镇政府在转移支付上存在着不合理的支出,不对外界公开或把资金私分等行为,导致了财政收支不规范的问题。

(二)财政管理能力不足乡镇政府在财政管理方面的能力存在不足的现象。

一方面,由于乡镇政府在财政管理方面的专业技术人才较为匮乏,导致财政管理水平较低。

一些乡镇政府管理机构内部的制度设计不合理,管理人员的素质和能力较为薄弱,导致了财政管理能力不足的问题。

(三)财政信息公开不透明一些乡镇政府在财政信息公开上存在不透明的现象。

在财政收支公开透明度不够,导致了财政管理的不科学性和失效性。

二、相应对策分析(一)加强财政收支的监督管理为了解决财政收支的不规范问题,乡镇政府需要加强财政收支的监督管理工作。

应加强对税收征缴和预算执行情况的监督检查,完善征缴和审计制度,确保财政收入的合规性。

应完善财政支出的管理制度,建立合理的资金管理和使用制度,保障财政支出的合法合规。

(二)加强财政管理人员的培训和引进为了提高乡镇政府在财政管理方面的能力,需要加强对财政管理人员的培训和引进工作。

在培训方面,乡镇政府可以通过开展培训班、专业课程以及派出人员到相关部门或单位学习等方式,提高财政管理人员的专业技能和管理水平。

在引进方面,可以通过竞聘、引进和选拔等方式,引进更多的财政管理人员,为乡镇政府的财政管理填补人才短缺的缺口。

财政收支预算执行情况分析

财政收支预算执行情况分析财政收支预算执行情况是反映一个地区或国家经济运行状况和政策实施效果的重要指标。

通过对财政收支预算执行情况的深入分析,我们可以了解财政资金的筹集、分配和使用情况,发现问题并及时采取措施加以解决,从而提高财政资金的使用效益,促进经济社会的持续健康发展。

一、财政收入预算执行情况(一)税收收入税收收入是财政收入的主要来源。

在本年度,增值税、企业所得税和个人所得税等主要税种的收入情况呈现出不同的特点。

增值税收入增长较为稳定,这得益于经济的逐步复苏和企业生产经营活动的增加。

企业所得税收入在某些行业表现出色,特别是高新技术产业和制造业,反映了这些行业的良好发展态势。

然而,个人所得税收入增长相对缓慢,可能与个人收入增长幅度不大以及税收政策的调整有关。

(二)非税收入非税收入包括行政事业性收费、罚没收入、国有资源(资产)有偿使用收入等。

本年度,行政事业性收费收入有所下降,这与政府持续推进减税降费政策,减轻企业和社会负担密切相关。

罚没收入则出现了一定程度的波动,可能受到执法力度和监管环境的影响。

国有资源(资产)有偿使用收入保持了平稳增长,表明国有资产的管理和运营效率有所提高。

二、财政支出预算执行情况(一)一般公共服务支出一般公共服务支出用于保障政府机关的正常运转和履行职能。

本年度,这方面的支出得到了合理控制,在提高政府工作效率的同时,避免了不必要的浪费。

(二)教育支出教育支出一直是财政支出的重点领域。

在本年度,教育投入持续增加,用于改善学校基础设施、提高教师待遇和推进教育公平。

特别是在农村和贫困地区,教育资源的投入不断加大,为提高教育质量奠定了基础。

(三)医疗卫生支出医疗卫生支出在应对疫情和提升公共卫生服务水平方面发挥了重要作用。

加大了对医疗机构的建设和设备购置投入,同时提高了医疗保障水平,减轻了居民的医疗负担。

(四)社会保障和就业支出社会保障和就业支出稳步增长,为保障困难群众的基本生活和促进就业提供了有力支持。

关于富阳市2014年财政预算执行情况和-富阳区

关于杭州市富阳区2017年财政决算的报告(2018年7月23日在区第十六届人大常委会第十三次会议上)区财政局刘学军一、2017年一般公共预算收支决算(一)一般公共预算收入决算2017年,一般公共预算收入年度预算为61.65亿元,完成63.70亿元,为年度预算的103.3%,同比增长10.4%;加上上划中央收入43.19亿元,财政总收入完成106.89亿元,为年度预算104.00亿元的102.8%,同比增长10.0%。

全区一般公共预算收入具体分项目完成情况如下(详见附表一、二):1.增值税完成20.50亿元,为年度预算的106.5%,同比增长21.6%。

2.改征增值税完成7.82亿元,为年度预算的104.3%,同比增长10.6%。

3.企业所得税完成6.54亿元,为年度预算的94.1%,同比增长0.8%。

4.个人所得税完成3.28亿元,为年度预算的97.0%,同比下降10.1%。

(主要是企业股权转让一次性因素影响)5.城市维护建设税完成4.52亿元,为年度预算的121.1%,同比增长28.6%。

6.契税和耕地占用税完成4.30亿元,为年度预算的111.8%,同比增长1.3%。

7.其他地方各税完成10.29亿元,为年度预算的96.3%,同比增长36.0%。

(主要是2016年下半年房产税和土地使用税延期至2017年1月入库)8.非税收入完成6.44亿元,为年度预算的102.3%,同比下降22.2%。

(主要是水利建设基金停征等)(二)一般公共预算支出决算2017年,一般公共预算支出年度预算为66.30亿元,完成66.30亿元,为年度预算的100.0%,同比增长0.2%,2016年列支工改补发以前年度15个月支出5.17亿元,剔除该因素,同口径比增长8.7%。

全区一般公共预算支出主要项目完成情况如下(详见附表三):1.一般公共服务支出7.65亿元,为年度预算的109.3%,同比增长7.7%。

2.公共安全支出3.97亿元,为年度预算的110.3%,同比增加5.0%。

乡镇财政预算执行情况和财政预算的工作报告

乡镇财政预算执行情况和财政预算的工作报告乡镇财政预算执行情况和财政预算的工作报告工作报告乡镇财政预算执行情况和财政预算的工作报告财政预算情况执行乡镇工作报告各位代表:我受镇人民政府的委托,向大会报告201X年财政预算执行情况和201X年财政预算(草案),请予审议。

一、二00七年财政预算执行情况201X年即将过去,一年来,我镇财政工作在镇党委、政府的正确领导下,在镇人大、政协的关心、监督和支持下,财税部门紧紧围绕镇人大十三届四次会议提出的工作目标,采取积极有效措施,通过夯实财源基础,狠抓财政收入,优化财政支出,较好地完成各项财政工作任务,有力地促进了全镇经济发展和各项事业的进步,截止10月底止,全镇财政一般预算收入完成122万元,为年度预算的90.6%,具体分项目完成情况是:国税完成34.5万元,为年度预算的92%,地税完成61.5万元,为年度预算的88.5%,地税实有税源完成15万元,为年度预算的100%,耕地占用税完成3.4万元,为年度预算的75%,契税完成6万元,为年度预算的54%,预计年底,国税、地税、耕地占用税、契税加上剩下两个月财政入库数可全额完成任务。

截止10月底止,全镇共完成基金预算收入126.6万元,占预算的58.6%,具体分项完成情况是水费完成13.5万元,占预算的46%,上级补助收入及转移支付完成86.5万元,占预算的47.5%,预算外收入完成25万元,占预算的94%,预计年终镇县、镇村财政结算、水费、上级专项补助及转移支付收入可全额完成。

截止10月底,201X年全镇财政一般预算支出完成122万元,加上年底支出,全年一般预算支出可完成136.4万元,占年度预算的100.4%,基金预算支出截止10月底止已完成92万元,加上年底支出,全年共完成基金预算支出为224.6万元,占年度预算的99.6%。

基金预算支出分项目完成情况是:五保供养及民政救济支出22万元,与上年齐平;军人代耕金、民兵训练费支出6.4万元,与上年齐平;计划生育支出5.6万元,比上年增长8.4%;教育、公路建设支出18.5万元,与上年齐平;水费支出32万元,比上年增加12万元;偿还债务支出25万元,与上年齐平;村级转移支付支出89.6万元,与上年齐平;行政机关事务支出48.6万元,比上年减少3.2%。

楚雄州2014年财政报告

楚雄州2014年财政报告背景材料楚雄彝族自治州财政局编制二○一四年二月目录一、2013年财政预算执行情况说明 (1)(一)地方财政总收入完成情况 (1)(二)地方公共财政预算支出完成情况 (2)二、2014年财政预算草案说明 (3)(一)财政预算收入 (3)(二)财政预算支出 (3)三、2014年州级支出预算安排说明 (4)(一)州级可用财力 (4)(二)州级财政预算支出 (4)(三)财政预算安排的说明 (5)四、预算绩效管理试点工作推进情况 (9)五、财政工作和财政报告主要名词注解 (10)【公共财政预算】 (10)【政府性基金预算】 (11)【社会保险基金预算】 (11)【国有资本经营预算】 (12)【积极的财政政策】 (12)【“营改增”试点】 (13)【地方公共财政预算收入】 (13)【地方公共财政预算支出】 (14)【基本公共服务均等化】 (14)【财政体制】 (15)【转移支付】 (16)【一般性转移支付】 (16)【均衡性转移支付】 (17)【民族地区转移支付】 (18)【生态功能区转移支付】 (19)【专项转移支付】 (19)【县级基本财力保障】 (19)【部门预算】 (20)【预算绩效管理】 (21)【国库集中收付制度】 (21)【调入资金和调出资金】 (22)【结余或结转】 (22)【地方政府性债务】 (22)【债务风险防范预警】 (23)【预备费】 (23)【行政成本控制制度】 (23)【“一事一议”财政奖补】 (23)【坝区耕地质量补偿费】 (24)【义务教育经费保障机制】 (25)【农村义务教育阶段学生营养改善计划】 (25)【生均经费】 (26)【新型农村社会养老保险制度】 (26)【城乡居民社会养老保险制度】 (27)【城乡居民最低生活保障】 (27)【城镇居民基本医疗保险】 (28)【新型农村合作医疗】 (28)【医药卫生改革】 (28)【基本公共卫生服务】 (29)【国家基本药物制度】 (29)【县级公立医院综合改革】 (30)【保障性住房建设】 (30)一、2013年财政预算执行情况说明(一)地方财政总收入完成情况1.完成情况。

井陉县2014年财政

井陉县2014年财政预算执行情况和2015年财政预算(草案)的报告——2015年3月10日在井陉县第十六届人民代表大会第四次会议上井陉县财政局局长张国平各位代表:受县政府委托,现将井陉县2014年财政预算执行情况和2015年财政预算(草案)的报告提请大会审议,并请县政协委员和其他列席会议人员提出意见。

一、2014年财政预算执行情况2014年,在县委的正确领导下,在县人大和政协的监督支持下,面对十分严峻的经济形势,全县财政工作以党的十八大、十八届三中、四中全会精神为指引,迎难而上,紧紧围绕县委提出的“建设大生态屏障县”和做好“大园区、大县城、大生态、大文化”四篇文章的战略部署,立足实际,以改革为动力,以抓收入为核心,深化财政体制改革,完善税收精细化管理,优化财政支出结构,不断强化财政资金监管,统筹推进县域经济大发展、快发展,全年预算执行情况良好。

(一)全县总预算执行情况1、一般公共预算执行情况2014年,县十六届人大常委会第20次会议批准,全县一般公共预算收入由5.88亿元调整为6.15亿元。

全年完成61565万元(市考核口径包含上安电厂),占调整预算的100.1%,同比增长15.1%。

其中:国税系统15821万元,增长17.1%,地税系统31700万元,增长13.7%,财政系统14043万元,增长8.1%。

一般预算收入中税收收入完成47522万元,增长14.8%;非税收入完成14043万元,增长8.1%。

税收占比77.2%,在西部五县中位居第二。

2014年,全县县级一般公共预算收入完成55045万元(不包含上安电厂),加中央分享收入59789万元,省分享收入12481万元,市分享收入7960万元,全部财政收入完成135275万元,占年初预算的95%,占调整预算13.55亿元的99.8%,同比增长2.5%。

其中:国税系统81222万元,同比下降2.5%,地税系统40010万元,同比增长11.1%,财政系统14043万元,同比增长8.1%。

发挥财政“基础和重要支柱”的作用——2014年预算草案解读

发挥财政“ 基础和重要支柱 ’ ’ 的作 用

— —

高到 2 1 0 0 元 ,基本公共卫生服务 经 费标 准 由 3 0元提高到 3 5 元。 严控制一 般性支 出。在 2 0 1 3年全省

树立 “ 过紧 日子 ” 思想 提 升 财政 管理 水平

“ 三公 ”经费支 出下降 1 3 . 5 %的基础 上, 2 0 1 4年 预算 安排 坚 持 只减 不 增

2 0 1 4 年预算草案解读

★李 卫 民

2 0 1 4年我省预 算安排 ,紧紧把 财税 优 惠措施 , 并 握 党的十八 届 i中全会 通过 的 《 中 进 一 步 深 化 行 政 共 中央关 于全面深 化改革 若 干重大 管理 体制 改 革 , 在

问题 的决 定》 提 的 “ 使 市场 在资源 全 省 开 展 “ 阳光 减

惠 民生 ”等 经济社 会发 展 的各项二 r 作任务 。 展 创 造 更 加 公 平

宽松 的财税环境 。 为 发 挥 投 资

为企 业发 展 创造

更公 平宽 松的 财税 环境

关 键作用 , 2 0 1 4年

我 省 安 排 省 重 点

发展 社会主义市场经济 , 建立现 项 目 4 9 0个 , 其 代 财政制度 , 要求政府逐步退 出一般

一

元 ,重 点用 于进一 步完 善社 会保 障 和“ 三沿一环” 等重点项 目建设 ; 安排 认真落实 中央“ 八 项规定” , 严格 体系 , 提高社会 保 障 的标 准 和水 平 。 城 乡 综 合环 境 整 治 、 “ 美丽 乡村 ” 建 执行《 党政机关厉行节 约反对 浪费条 其 中 ,城乡居 民社 会养 老保 险政 府 设 、 水土流失治理等相关专项资 金共 例 》 , 牢 固树立 “ 过紧E l 子” 的思想 , 从 补 助标 准提 高到 7 0元 , 城 乡居 民医 计 1 1 亿元 。 疗 保险补 助标 准 由 2 8 0元 提 高 到 3 2 0元 ,农 村低保 标准 由 1 9 0 0元 提

2024年财政预算执行工作总结(1)6篇

2024年财政预算执行工作总结(1)6篇篇1关于XXXX年财政预算执行工作总结(一)一、引言在党中央坚强领导下,我们全体财政工作者紧扣年度经济工作目标,紧密配合相关部门工作部署,全力以赴落实财政预算执行工作。

XXXX年,面对复杂多变的国内外经济形势,我们坚决贯彻落实中央各项财政政策措施,确保了财政收支平稳运行,促进了经济社会持续健康发展。

现将XXXX年财政预算执行工作的总结如下。

二、预算执行总体情况XXXX年,全国财政收入保持稳定增长态势,支出结构进一步优化,对重点领域和薄弱环节的支持力度持续加大。

我们紧扣年初预算目标,精准施策,确保了财政收支平衡。

(一)收入执行情况全年财政收入实现稳步增长,税收收入和非税收入均实现预期目标。

在加强税收征管的同时,优化了税收结构,有效促进了经济社会发展。

(二)支出执行情况财政支出保持了合理增长,重点支出得到了有效保障。

我们坚决贯彻落实中央的决策部署,优先保障民生支出,加大了对农业、教育、医疗等领域的投入力度。

同时,积极支持创新驱动发展,推动了经济转型升级。

三、主要工作措施及成效(一)强化收入征管,确保财政收入稳定增长我们紧密跟踪经济形势变化,加强税收征管工作,确保税收收入稳定增长。

同时,加大非税收入管理力度,规范收费行为,防止收入流失。

(二)优化支出结构,加大重点领域支持力度我们紧紧围绕国家发展战略和民生需求,优化财政支出结构。

优先保障教育、医疗等民生支出,提高了资金使用效益。

同时,加大对科技创新等领域的支持力度,推动了高质量发展。

(三)深化财政改革,提升财政管理水平我们深入推进预算管理改革,强化预算约束和绩效管理。

加强预算审查和监督力度,提高了预算执行的规范性和透明度。

同时,深化国库管理改革,优化国库现金管理,保障了财政收支平稳运行。

四、存在的问题与挑战在总结成绩的同时,我们也清醒地认识到工作中存在的问题与面临的挑战。

如财政收入增长压力加大,支出结构仍需进一步优化等。

2014年项目支出情况说明

2014年项目支出情况说明

2014年财政拨款安排的项目支出共2823.99万元,具体情况如下:

1.教育(类)中专教育决算支出1553.28万元,比上年决算增加1064.98万元,主要原因是增加了校园电网改造费用。

主要支出项目有校园电网改造、改建实训室、购置实训设备及支付以前年度工程款。

教育(类)技校教育决算支出734.60万元,比上年决算减少462.65万元,主要原因是减少学生的设备购置支出。

主要支出项目有支付给学生的各类助学金和专用教学设备购置。

2.社会保障和就业类决算支出439.34万元,比上年决算减少132.22万元,主要是减少学校的培训补助。

主要支出项目有对直属两校离退休人员的行政补差经费支出26.32万元及劳动力双转移培训费41

3.02万元。

3.医疗卫生类决算支出73.12万元,比上年决算增加5.3万元。

主要原因是离休干部医疗费用比去年增加,主要支出项目有对省储运公司离休干部医疗补助支出55.22万元和省电子商务高级技工学校医疗费17.9万元。

4.商业服务业等事务类支出12.65万元,比上年决算减少925

5.34万元,主要是减少农超对接及平价商店项目建设支出和新网工程。

主要支出项目有省供销社本部新网工程工作经费12.65万元。

5.农林水类支出11万元,比上年决算增加11万元。

主要支出项目有拨给天禾农资总公司省级现代农业经营主体培育建设专项资金11万元。

- 1 -。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 关于三塘镇2014年财政预算执行情况 和2015年财政预算(草案)的 报 告

三塘镇第三届人民代表大会第四次会议上 三塘镇财政所所长 郭敏 各位代表:

受镇人民政府委托,现向大会作2014年财政执行情况报告,提出2015年财政预算草案,请予审议,并请列席会议的同志提出意见。 一、2014年财政预算执行情况 2014年我镇财政工作在镇党委的领导和镇人大的监督下,团结依靠全镇广大干群,克服各种困难和不利因素,抢抓机遇、创新发展、踏实苦干,不仅圆满实现了年初人代会制定的各项指标,同时也顺利完成县政府下达的奋头目标任务。在过去的2014年我镇财政攻坚克难稳步提升。 (一)财政收入情况: 镇人大三届三次会议批准2014年财政收入预算为880万元,今年实际完成收入1137.8万元,完成全年任务的129%。 2014年全镇实现财政收入1137.8万元,完成镇年初末大会批准任务880万元的129.2%,其中国税完成49.68万元,地税完成80.67万元,财政收入比上年增长29.2%。 (二)2014年预算支出情况 一年来,我镇严格依照年初预算,进一步优化支出结构,财政 2

支出重点保障于各项惠民政策落实,全力服务于社会主义新农村发展和重点项目建设需求,全年财政支出1131.7万元,按照支出功能科目分类。列举情况如下: 1、机关政府经费支出:101万元 2、民政支出:39.5万元 3、计生支出:165万元 4、创卫支出:120万元 5、农村水支出:318.5万元(其中南避洪堤硬化工程91.67万元,一事一议项目85万元)。 6、打非支出:51.3万元 7、其他支出336.4万元 (三)2014年财力测算及收支平衡情况 我镇去年实现财政收入1137.8万元,财政支出1131.7万元,当年结余6.1万元,实现收支平衡略有节余的目标任务。 二、2014年财政工作总结 2014年以来我镇所处的内外经济形势可谓复杂而艰难,我们集中面对着税源萎缩,及国家调整税收营改增等政策因素,我们始终坚持发展信心不动摇,咬定年初目标任务不放松,沉着应对,谋势而动,取得了较好的成绩。 (一)强化税收征管,狠抓财政增收。 2014年,我镇税收收入130.35万元(国税49.68万元,地税80.67万元)这是我镇多年来的一个税收高峰,具体做法是:一是强 3

化税收征管、依法治税,加强与税务部门密切配合,通力协作,坚持依法治税,严厉堵漏各种偷逃税行为,打击各种涉税违法行为,大力追缴欠税,把应收税收及时足额收缴上来,加大了对吴公村船厂和食品厂的税收征收度和个体工商户的征收力度,保证了财政收支计划的顺利实施。 二是强化责任,采取奖惩措施,激发内纪税收的潜能,内征国税收入49.68万元;三是拓宽征收渠道,把握政策优势,狠抓非税收入,争取各项资金达500多万元,确保了我镇预算指标的正常拔付,保障了重点支出和刚性需求和我镇社会各项事业发展的需求。 (二)强化预算约束,加强财征收支管理,实现当年财政收支平衡。 2014年,我们制定了镇级财政、财务管理办法。一是年初财政预算标准化预算坚持:“量入为出、确保重点”的原则。二是强化预算约束,做到有预算有支出,严控支出总量;三是严格执行财务管理制度,努力降低政府行政运行成本;四是按照“两个务必”的要求,大力提倡艰苦创业的作风,树立内要紧外更紧的思想。 (三)优化支出结构,着力保障民生,确保政府各项事业发展需要。 2014年,财政工作在优化结构,保障民生方面做得非常细致到位。一是民生支出得到有效保障,增加支出32万元,提高民政优抚对象生活补助,投入120多万元对三塘卫生院进行扩建。帮助因灾倒房和残疾人倒房重建投入资金29.6万元;解决民政优抚对象临时医 4

疗救助支出资金8.5万元;农村五保、特贫困户、城镇低保等社会弱势群体做到应保尽保。二是财政支农成效显著。三是加大文化教育、计生事业财政投入资金75万元;四是创建卫生秀美乡镇,美化集镇等财政投入资金10.5万元。五是确保政府和农村基层组织正常运转,筹集资金84万元,兑现了事业人员过渡性津贴,保证了机关干职工及村干部,尤其是离退休人员待遇及足额发放。六是为打造平安、和谐三塘,财政投入资金95万元。 (四)规范管理成效明显,资金监管力度加强 2014年以来,我们深入学习贯彻落实十八大会议精神,切实做到财政政务工作,在镇党委的坚强领导和上级有关部门的指导支持下我们以“科学化、精细化”为目标,不断推进规范化创建工作的继续严格执行“一把手、”“一支笔”管理,政府集中采购等规定。以项目资金管理为重点,建立项目资金台账和分示制度;加强对财政性资金的延伸监管,严格执行中央八项规定。实行强农惠农资金“回头看”,财政补贴农民资金和财政管理工作等一系列检查工作,确保财政资金的正确使用,我镇的财镇规范化创建工作也得到了上级部门的充分肯定。 各位代表,2014年财政各项指标圆满完成,财政各项工作成效显著、财政总体态势良性发展,这得力于全镇干群的拼搏努力,得力于上级有关部门的关心支持帮助,得力于乡镇企业和个体经营者的积极配合,在此我谨向各位代表并通过大家向一年来给予我镇财政工作理解和支持的人士表示衷心的感谢!在肯定成绩的同时,我们也清醒 5

地认识到,在我镇财政发展过程中还存在许多亟待改进和完善的地方。重点表现在以下三个方面: 一是税收稳定性差,过度依赖少数个体企业的情况未得到扭转;二是镇级税收增长慢,收入规模和本级财力后续增长的动力有待加强;三是财政资金管理的科学化、精细化、规范化水平有待进一步提高。针对以上问题我们将高度重视,认真研究、采取有效措施加以解决。 三、2015年财政预算草案 2015年财政工作以科学发展观为指导,认真贯彻党的十八大和十届三中、四中全会及省市县经济工作会议精神,全面落实财政改革和各项工作任务,保持财政工作“新常态”;进一步调整和优化财政支出结构,提高财政资金使用效益,确保我镇经济平稳较快发展,现提请审议2015年度财政预算(草案)。 (一)2015年财政收入预算 2015年按照县经济工作会议要求,结合我镇经济社会发展目标,镇2015年财政收入预算目标任务为1200万元,较上年任务增长5.5%。 1、收入任务分解落实为:国税52万,比上年增长4.6%,地税85万元,比上年增长5.5%。 2、一般预算收入为1063万元,比上年增长5.5%。 (二)2015年财政支出预算: 2015年,我镇财政按照“统筹兼顾、确保重点”,“量入为出、 6

收支平衡”的原则是,拟安排支出1200万元(不含专项支出)比上年增长5.5%。 1、政府经费、机关支出100万元; 2、水利投资、防汛抗灾150万元; 3、道路建设:50万元; 4、民政救济和社会公益:75万元; 5、计划生育:160万元; 7、社会治安综合治理:100万元; 8、环境卫生:100万元; 9、其他各项事业:415万元。 (三)2015年财政工作任务 2015年我镇将以一事一议财政奖补项目等国家促农、惠农政策为基础;将进入转型发展大起步,快实施的新阶段,以推动新农村建设、落实惠民政策为核心,我镇将开创惠及面更广,保障更加有力的公共财政发展新局面。 总体思路是:扎实践行科学发展观,以党的十八届三中、四中全会精神为指引,全面分析内外部影响因素,科学合理地制定应对措施,强化服务意识,充分发挥财政职能,推进经济结构调整和转型发展;紧紧围绕增收核心,提振信心不动摇,确保全年目标任务的实现;完善支出监管机制,细化强化措施提升规范化管理水平;牢记惠民为先理念,确保民生工作和涉农资金的及时足额到位,创新发展思路,认真落实各项财政改革,具体做好以下几方面的工作。 7

1、强化征管、建立税收联动机制,依法治税应收尽收。 面对复杂严峻的收入形势,2015年我们将摸排税源为基础,及早细化分解收入任务,加强与税征部门的沟通协调,建立以税收调度会议为主要内容,以信息及时共享为目标的税收联动机制,实现“月初有计划、月中有调度、月末有进度”。 2、强化内控为抓手,切产规范财政管理。 ①以贯彻落实新《预算法》为中心,全面推进依法理财,完善财政法律法规制度体系,加强合法合规性审查,坚持用法律法规制度引领和做好各项工作。②从严控制行政成本,构建规范公务支出管理的基本制度体系;③完善内部控制制度建设,要按照权责一致,有效制衡的分事行权,分岗设权、分级授权的原则,通过内部运行流程优化和再造,切实加强财政内部控制建设。提高财政管理科学化、规范化、信息化水平。④逐步规范村账乡代管制度,制定一套完善的管理机制。 3、主动理财、硬化财政预算约束,规范财政支出行为。 从细化年初预算指标入手,以部门预算、综合预算、零基预算为原则,统筹考虑全年支出情况,在预算执行过程中,严格依照年初预算指标硬化预算约束,杜绝随意突破指标和调整指标情况的发生,按照上级有关部门规定,结合实际,进一步完善招待,差旅等日常公务支出制度,规范报批程序,树立阳光财政的理念,加大财政财务信息化公开力度,继续执行项目资金全程监管、台账记录和公示制度,推进我镇财政管理规范化工作再上一个新台阶。 4、以变促进、加快财政改革步伐,提高管理服务水平。