全球金融危机中多国限制卖空

新加坡中央银行应对金融危机的策略及成效分析

新加坡中央银行应对金融危机的策略及成效分析摘要:新加坡是国际金融中心之一,金融业在国民经济发展中占有重要的地位,金融业收入占全国GDP的12%。

在本轮由美国次货危机引发的全球金融危机中,新加坡金融市场总体遭受的冲击较小,经济恢复较快,主要得益于其不断发展完善的金融监管体系和适时调整的金融管理政策。

本文在简要介绍新加坡金融监管体系以及应对金融危机的主要措施的基础上,总结新加坡金融监管模式带给我们的启示。

关键词:金融危机,新加坡,国际金融,金融监管体系一、背景2008年以来,由于受美国次贷危机诱发的全球金融危机的影响,新加坡经济受到一定冲击,经济增速放缓,2008 年新加坡经济增速仅为1.5%。

2009 年,经济甚至出现了负增长。

针对这一严峻局面,新加坡政府和金融管理当局采取了一系列具体措施,积极应对危机.较快摆脱了危机影响,在短暂调整后.新加坡经济恢复迅速,2010年即实现14. 5%的高速增长,并创历史最好水平。

面对危机,新加坡金融监管当局坚守了三个原则:一是对变化中的形势保持警惕:二是深思熟虑、立场坚定地做出决定:三是在原有的基础上发挥优势.并随机应变。

二、新加坡应对金融危机的主要措施(一)积极采取措施,保持新币币值稳定越来越多的迹象表明,国际货币体系中的浮动汇率制所导致的汇率动荡,是全球金融危机频繁爆发的主要推动力量,而保持汇率稳定是维护经济及金融稳定的重要因素。

新加坡在金融危机中能一直保持币值的相对稳定,一方面得益于新加坡对新元的严格监管。

新加坡金管局对金融体系内的新业务和交易设置了严格的监管指标,保证了新元市场的相对稳定和独立受外部冲击的影响较小,另一方面金融危机以来新加坡金管局迅速做出政策调整,力挺汇率稳定,自2008年以来两次放宽货币政策,将新元汇率政策区间中心调整新新元名义有效汇率主要水平,同时升值速度维持在零水平。

此外.新加坡还宣布与美国联邦储备委员会达成300亿美元的换汇协议,以舒缓外汇流动性不足,稳定外汇市场。

全球虚拟经济膨胀下的金融危机原因探究

中图分类号 :8 l 文献标志码 : 文章编号 :6 3 2 1 2 1 )5 0 1— 2 F3 A 17 — 9 X(0 0 0— l6 0

虚拟经济是在实体经济的基础上产生的 ,同时对实体经 济的发展具 有正负两方面的效应 。虚拟经济的正效应主要体 现为在信用经济 的基础上产生 的虚拟经济有效地实现了储蓄 向投资的转化 , 高了资金 的使 用效 率 , 提 加速 了资本周转 , 极

大 地 提 高 了生 产 效 率促 进 了经 济社 会 的发 展 。虚 拟 经济 的负

收稿 日期 :0 9 1— 20—2 7

第一 , 全球金融资产急剧膨胀。2 0世纪 8 0年代以来 , 经

作 者简 介 : 丽 敏 ( 9 8 )女 , 成 17 一 , 山西 晋城 人 , 士研 究 生 , 事 中 国经 济发 展 的理 论 与 实践研 究 。 博 从

.

~

1 6— 1

虚 拟 经 济 是 相 对 独 立 于 实 体 经 济 的 虚 拟 资 本 的 经 济 活

动, 具体来说 , 主要指金融系统和房地产业。虚拟经济从实体 经济 中产生出来 , 其发展受实体经济生产能 力的约束 , 其利润

受实 体 经 济 利 润率 的制 约 。

先, 虚拟经济的剧烈变动会通过价格 、 预期等在虚拟经济体 内 迅速传播 , 放大波动效应 。一种证券价格 、 一个部门或一个市 场价格的波动都会导致其他证券 、 门、 部 市场 的波动。 其次 , 虚 拟经济的急剧变动会通过利率 、汇率或 资产价格的波动迅速 传播 到实体经济 , 进而对实体经济的运行产生影响。 东南亚金

2008年金融危机成因

建议看完的人再来看这。

有不对的可以说出来,毕竟我也不敢我是对的。

有很多人说《盗梦空间》还是在梦里,是个悲剧。

又有很多人说这是诺兰的开放式结局,但是诺兰向来不用开放式这种方式来结局。

其实结局是柯布回到了现实,两点证据,证据一:科布他一直忘不了妻子,一直以自己的记忆去造梦,回忆他的妻子,孩子。

几次科布都在回忆里,还有孩子在他的梦里出现了很多次,仔细看孩子的背影。

片尾中你仔细看孩子,孩子回头了这是一点。

最重要的一点,你没发现孩子长大了吗?原来科布见到的孩子是一直在记忆中的,所以那时的孩子根本是几年前和妻子在一起的时候,而结尾的孩子,你仔细看就会发现孩子长大了。

这就说明这不是在他的记忆里,梦里,他回到了现实,见到了离开他几年的孩子了,这时孩子都长大了点。

诺兰在孩子也两次都用了不同的演员,这更加证明了回到现实,只是找不到演员表。

证据二:为什么说陀螺没倒?其实陀螺后来越转越慢,还抖了一下,可是刚抖完就结束了。

但是你有没有在结束还听到“叮”的一声,很大,可能这就是陀螺倒了吧。

证据三:戒指,柯布在梦中一直是带着结婚戒指的,这点我没有仔细的看清楚,不过在梦境中几乎他都把结婚戒指戴在手上,而结局转陀螺时便没有了。

可以说明回到现实。

再者诺兰巧妙的利用这些漏洞,可以让大家认为是开放式结局,更有回味,可是他的细节都证明了结局是回到了现实,相信诺兰是让让我们看完后不停的讨论,可以说变相的炒作吧,不过他的利用很聪明。

诺兰也告诉了许多人,有时候梦境可能就是现实,现实可能就是梦境,真真假假,谁又能抵抗梦境中一切完美的诱惑认清到底是现实还是梦呢?2008年金融危机成因【摘要】在经济全球化背景下,国际经济失衡会导致国际资本在全球范围内重新配置。

从某种意义上说,国际经济失衡和国际货币体系缺陷是金融危机爆发的前提条件,而国际游资的攻击是金融危机爆发的实现条件。

从目前国际形势和中国国内形势来看,金融危机的前提条件已经具备,因而防范国际游资攻击是制定当前我国宏观经济政策的首要目标。

刺破风中的泡沫:央行能采取更多的措施去阻止金融危机发生吗?

摘要 :管理者 、 商业银行 、投 资银行 以及对冲基金和评级 机构 都因当前的金融危机受到 了责备 ,但是 中央银 行 已经做得够多了吗?这次的讲座表 明 ,中央银行应 当更多关注 具有高产出成本的资 产泡 沫。资产价格 , 特

别是房价, 应该作为政策考虑的—个明确因素。更一般的说 ,中央银行应该采取“ 逆风而行” 的政策应对金融

・

R7 .

经济资料译丛 2 1 0 0年第 3期

口 将达 30万人 ;澳大利亚的失业率将超过 8 0 %;西班牙失业率将接近 2% ( 0 国际劳工组织

20 09 o对英国政府而言 ,这是继拿破仑战争和两次世界大战之后 ,历史上第四次大规模的 财政性冲击 ( 美国全国广播公司财经频道 2 0 ) 09 。 在这种情况下 ,一场指责游戏的进行便不足为奇。随着 G r n B o —— 他像 B ue o o r姗 d rc

在金融世界里 , 政治 家们责怪监管机构玩忽职守。监管机构则责怪银行 ,商业银行则指 责投资银行并要求他们披露损失的会计标准制定者 , 对于这些损失他们宁愿保持缄默或者将 它抚平。投资银行则指责对冲基金卖空他们的股票 ,指责券商说眼他们从事高杠杆交易。每

个人还都咒骂评级机构。这些都是人们乐于指责的对象。

在这种规模的危机下 , 还有很多指责在相互推诿。甚至学者们也ห้องสมุดไป่ตู้与了进来 ,因为他们

在金融谋上分享传授有效市场理论,并且过多关注于经济学 中的增长理论。我们 的一个经济 学教授还代表同行写了一篇冗长的文章 , 目为 《走多我货 经 题 移 . , 》正如你

可以想象得到的 , 这篇文章在师生公共休息室里成了热门的谈资。 保罗・ 克鲁格曼上个月在伦 敦商学院的演讲也提出了类似的观点 ,他将当前的时代称为“ 黑暗时代” 。 既然如此 ,是否有什么责难要留给中央银行呢?我想我们也许能找到一些 ,这样起码他 们不会感到被忽视了。正如我们大家都知道的 ,被忽视比挨批评似乎更糟糕 。 他们应该受到什么样的指控呢?英格兰银行副行长C aiB a hr e l e n在列举银行和管理 者的多种 罪行时暗示说, 你需要燃料才能生火。 “ 而材料就是之前超过投资的全球储蓄过剩 。它使得安 全资产的实际利率达到历史性的低水平 , 并且这一现象还被宽松的货币政策所加剧 。” B a (e n

2008年美国金融危机演变

2008年美国金融危机的演变摘要:2007年开始浮现的全球金融危机,是自1930年代经济大萧条以来世界经济遇到的最严重危机。

全球信贷市场与资本市场已经受到剧烈冲击,许多国家的实体经济陷入衰退。

在全球化日益深入的今天,各国都难以在这场危机中独善其身,经济必将受到严重的影响。

本文将探讨这场全球金融危机的起因及演变,对中国乃至全球经济的影响,以及这场危机的应对策略。

关键词:金融危机;次贷;资本市场;全球经济;一.形成原因2008年美国的金融危机也可称之为次贷危机。

它是次贷经打包评级,杠杆,担保三级放大,再通过会计减值,卖空,评级的高速减值,蔓延至全社会,进而席卷全球的一场危机。

接下来,我浅析危机的原因:直接原因:第一,过度的金融创新。

这场全球性金融危机起因于美国次级信用住房抵押贷款债务的证券化,而次贷证券化和次贷证券买卖正是为满足金融家们对尽可能多的高额利润的追求。

“两房”通过资产证券化,将购买到的商业银行及房贷公司流动性差的贷款转换成债券在市场上发售,吸引投资银行等金融机构来购买。

投资银行再利用所谓的金融工程技术,把这样的债券进行分割、打包、组合并出售。

经过这一系列的工序之后,金融交易的链条加长了,没有人再去关心这些金融产品真正的基础价值,大家关心的是它们更高的投资收益率。

于是,美国本土和海外越来越多的投资者开始对担保债务权证(CDO)等金融衍生产品疯狂追求,大量金融机构参与其中。

美国房地产泡沫的风险随着这些金融衍生产品扩散至全球,最终使美国次贷危机波及全球,形成全球金融危机。

第二,金融监管的缺失。

1999年《金融服务现代化法案》颁布以后,美国实行金融自由化,形成一种介于分业监管和统一监管的双重多头模式,这种监管制度无法有效监管金融市场,出现了越来越多的监管漏洞。

但美国依然奉行自由市场经济制度,认为市场有其自我纠错机场秉持着顺其自然的放度。

第三,宽松的货币政策。

在次贷危机爆发前,美国的货币政策长期以来倾向于宽松状态,低利率在刺激美国民众的消费欲望的同时又导致了储蓄下降和股价上涨,股市财富效应的显现又会再度刺激消费,导致楼市不断上涨。

第五单元之四2933年世界经济危机课件

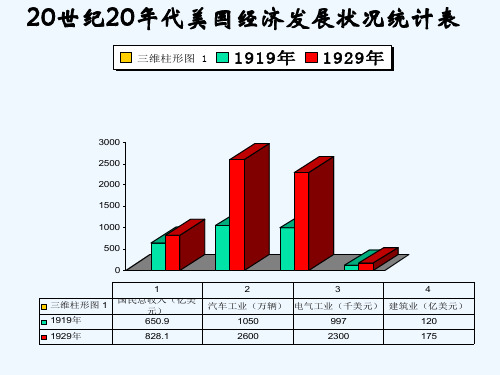

• 汽车工业的兴起。1919年美国拥有轻型汽车600 多万辆,载重汽车80万辆,到1928年,这两种汽 车分别上升到2200万辆和300万辆。 ——王斯德主编《世界现代史》

寒冷的北风呼啸着,一个穿着单衣的小女孩蜷缩在屋子的角落里。 “妈妈,天气这么冷,你为什么不生起火炉呢?”小女孩在瑟瑟发抖。 妈妈叹了口气,说:“因为我们家里没有煤。你爸爸失业了,我们没有 钱买煤。” “妈妈,爸爸为什么失业呢?” “因为煤太多了。”

——吴于廑 齐世荣《世界史 现代史编》

严重的危机的打击下,资 产阶级民主制度不健全的 德意日三国法西斯势力迅 速壮大,并推动了整个国 家得法西斯化。

一.经济危机爆发的原因 二.表现及特点

三.经济危机的严重影响

1、加剧了主要资本主义国家的社会危机

政府的威信扫地;工人运动高涨;法西斯势力和军国主 义力量的信风作浪。

——【美】R•R•帕尔默《现代世界史》

股票投机带来的繁荣假象

20年代的美国,享受着经济增长带来的无尽繁荣。 一切似乎都有可能,天空一片蔚蓝。人们觉得好日子 才刚刚开始。在1928年当选为美国总统的胡佛是一位 自由市场经济的坚定支持者,他在竞选时的口号十分 鼓舞人心。他说:“如果我当选,将使美国人家家锅 里有一只鸡,家家有一辆汽车”。

这是发生在本世纪三十年代初、一个美国煤矿工人家的场景 。

与此同时,在密西西比河畔,农场主们正在将一桶桶的牛奶倒入河 水,把一车车的大肥猪倒进河中。仅1933年一年就有640万头猪被活 活扔到河里淹死,有5万多亩棉花被点火烧光。 同样在英国,在法国, 在荷兰,在丹麦,整箱的桔子,整船的鱼,整袋的咖啡豆被倒进大海, 无数的奶牛、小羊被杀死。

经济危机中的中国出路

经济危机中的中国出路经济危机中的中国出路田忠国由美国金融危机引起的全球性的经济危机,正在一波波向世界各国扩展。

在我国,八万家中小企业纷纷倒闭,近日,又一波企业倒闭潮又在我国卷起。

面对这种情况,我国采取什么措施应对?这确实是值得人们思考的重大问题。

有媒体称,我国投入两万亿人民币修建高速铁路,再加上其它一些措施,对扼阻经济危机对我国的影响有一定的作用,但这个作用,我以为根本无法从根本上解决问题。

因为,我们在制定刺激经济发展,扼阻经济危机的时候,根本不知道造成金融危机和经济危机的真正原因,这就像给人治病,病因没找到,药方开了一大堆,但是,最后的结果可能是,人越吃病就越重,最终导致不治而终。

所以,我还是强调,开方前还是要三思病因。

一、美国的金融危机到底是怎么回事?世界上的主流观点认为,是监管不到位,金融业没有负起自己应负的责任造成的,比如说格林斯潘在国会众议院政府监督与改革委员会作证的那番被许多人认为是懊悔的话。

但问题是,美国的监管不到位,是故意还是无意的呢?这是其一。

其二,假如监管到位,美国会不会避免这场引发全球性经济衰退的金融危机呢?我看未必。

因为,一,自由经济的监管,说到底是只管自由掠夺,不管自由掠夺造成的危害的,也就是说,更好的自由掠夺是监管者的责任,而对世界造成什么样的危害,就不是监管者的责任了。

二,自由经济运作规则,从根本上说,它是一个自由掠夺的规则,也就是说,过去帝国主义对经济的掠夺,是通过战争手段完成的,从一次大战,到二次大战,以及二战结束后一直未曾停歇的地区性战争,莫不是帝国主义为了掠夺的产物。

但是,帝国主义的智者发现,世界上最好的掠夺手段不是战争,而是自由经济规则。

三,那么,实现自由规则掠夺的途径都是有哪些呢?一是自由规则权的制定,二是为人类建构一个虚幻的财富梦想(美元),三是自由掠夺规则的执行。

三者缺一不可。

但是,世界上没有一个统一的政府,美国的自由掠夺规则别的国家怎么会执行呢?这就需要另一个渠道:在世界各国培养美国自由规则的拥护者。

金融危机讲演(2008[1].12)

监管部门的失职与政策上的失误间接的促 发了次贷危机的大规模爆发, 发了次贷危机的大规模爆发,参加美国总 统选举时麦凯恩就曾经尖锐地指责美国证 交会主席没有监管好华尔街。 交会主席没有监管好华尔街。美国政府近 期也开始采取调整措施加大监管力度, 月 期也开始采取调整措施加大监管力度,9月 19日美国证券交易委员会再度宣布暂时禁 日美国证券交易委员会再度宣布暂时禁 止针对包括商业银行、保险公司在内的799 止针对包括商业银行、保险公司在内的 只金融股的卖空操作。 只金融股的卖空操作。

第二部分

美国金融危机的影响

一、对美国的四大负面影响

随着美国五大独立投资银行 兵败如山倒, 兵败如山倒,华尔街在不足半 年内盛极而衰, 年内盛极而衰,投资者对美国 经济的信心也受到了极大打击。 经济的信心也受到了极大打击。 年表面化以来, 自2007年表面化以来,次贷危 年表面化以来 机对美国经济的危害迅速扩大, 机对美国经济的危害迅速扩大, 主要表现在: 主要表现在: 第一, 第一,房地产投资的萎缩严 重拖累美国经济。 第二, 重拖累美国经济。 第二,消费 的下滑加快美国经济回落的速 第三, 度。第三,经济领域的剧变带 来了美国人心理上的改变, 来了美国人心理上的改变,他 们越来越失去安全感。 们越来越失去安全感。 请点击

2.华尔街对金融衍生品的滥用 华尔街对金融衍生品的滥用

美国的金融衍生品在近几年发展很快, 美国的金融衍生品在近几年发展很快, 其复杂程度也日益加剧, 其复杂程度也日益加剧,以至于连投 资大师巴菲特都弄不明白。 资大师巴菲特都弄不明白。在巴菲特 看来,衍生工具是金融界大规模毁灭 看来, 性武器。 性武器。

但是,接管“两房” 但是,接管“两房”的拯救行动却引发了一场争 论。反对者普遍认为美国一直以来奉行的自由市 场原则, 场原则,政府的直接干预破坏了美国金融自由化 的监管秩序。另外, 的监管秩序。另外,政府的救市举动也被反对者 理解为, 理解为,用全体纳税人的钱拯救因为贪婪而陷入 破产危机的金融投机者。 破产危机的金融投机者。在这种争论和指责的压 力之下,美国政府放弃了雷曼。 力之下,美国政府放弃了雷曼。但是随着雷曼的 倒下,危机变得越来越不可控制, 倒下,危机变得越来越不可控制,美林银行也被 收购, 也摇摇欲坠, 收购,AIG也摇摇欲坠,金融市场已陷入剧烈的 也摇摇欲坠 动荡。几经周折,美国国会于10月 日通过了一 动荡。几经周折,美国国会于 月3日通过了一 项总额达7000亿美元的金融救援计划,以赋予政 亿美元的金融救援计划, 项总额达 亿美元的金融救援计划 府广泛权力购买金融机构不良资产, 府广泛权力购买金融机构不良资产,阻止金融危 机加深。 机加深。

《巴塞尔协议III》的产生原因,主要内容及其影响

《巴塞尔协议III》的产生原因,主要内容及其影响The main content of the "Basel III” and its influence学科专业:学生姓名:学生学号:指导教师:定稿时间:中文摘要07年美国次贷危机的爆发,或许尚未引起人们过多的关注,然而随之而来的全球金融危机,给国际社会造成了巨大的恐慌。

在金融危机造成经济衰退,失业急剧增加的同时,也暴露出银行业监管体系中存在的很多不足。

而巴塞尔协议作为银行业监管的一个管理协议,对银行业的发展,改革都有着重要的影响。

在旧有巴塞尔协议不能为解决金融危机带给银行业问题的情况下,全球银行业监管者要求修改更新巴塞尔协议。

本文将简单介绍巴塞尔协议III产生原因,并就其主要内容以及对全球银行业的影响等方面来分析讨论目前该协议对银行业监管的实际作用与意义。

关键词:巴塞尔协议III 主要内容影响ABSTRACTIn 2007 the U.S. sub prime mortgage crisis, may not have been cause for much concern, however, the ensuing global financial crisis has caused tremendous panic to the international community. Economic downturn in the financial crisis, a sharp increase in unemployment, and also exposed many deficiencies that exist in the banking system.The Basel banking supervision as a management agreement and the development of the banking sector, its reforms have a significant impact. The old Basel can not solve the financial crisis brought the case of banking problems, the global banking regulators seek to amend the updated Basel.This article briefly describes the causes Basel III, and to the main content and the impact on the global banking sector to discuss the current aspects of the agreement on the actual role of banking supervision and significance.Key words: Basel III the main impact content《巴塞尔协议III》的产生原因,主要内容及其影响一.《巴塞尔协议III》产生原因2007年由美国次贷危机引发的全球金融危机,给国际社会造成巨大的恐慌,这场全球性金融海啸,给世界带来巨大损失,各大经济体出现不同程度的经济衰退,失业人数急剧增加本次金融危机的产生和发展深化,充分暴露出此前的银行业监管体系中存在的诸多不足。

97年,香港,金融危机

保卫恒指(98香港金融风暴中惊心动魄的十天) 10月27日,香港股市恒生指数暴跌1602点,收盘时破11000点大关,跌幅达到12.7%。

如此触目惊心的跌幅,上一回出现是在1997年。

当时,亚洲金融危机席卷香港,金融大鳄来势汹汹在香江兴风作浪。

1998年8月14日,港府携近千亿美元的外汇基金毅然进入股期两市,全力反击国际炒家的超级卖空行动,以捍卫600万香港人的财富与未来。

从8月14日到28日,短短10个交易日里,香港金融市场上迎来一场不见硝烟、却异常惨烈的货币战争。

山雨欲来高借,低还危机越是严重,在它到来之前,往往越不容易被觉察出来。

1997年7月2日,当时的泰国中央银行突然宣布,放弃实行多年的固定汇率制度。

消息一出,泰铢对美元当日狂泻20%。

持续了4个月的泰铢保卫战宣告失败。

不过,没有多少人意识到这将是一场席卷亚洲的金融风暴的开始,就连号称“亚洲乃至国际金融中心”的香港对泰铢的情况也没有过多地留意。

此时的东方之珠完全沉浸在紫荆花的芬芳里。

百年游子归家,绚烂多彩的焰火照亮了香江的夜空,也照亮了600万港人对美好未来的憧憬。

平稳回归,为业已欣欣向荣的香港经济平添了更多信心。

这时的香港各大银行和其它存款机构共有近万亿美元的境外资产,占全球的8%,为世界第四大金融中心,第六大外汇交易市场,亚洲第二大股票交易市场。

作为香港股市“晴雨表”的恒生指数一路高歌猛进、牛气冲天。

对于那段日子,《经济参考报》研究室主任叶奇元的印象很深。

从1996年到1999年,他一直是新华社驻香港分社的记者。

因为是经济专业出身,叶奇元被分配跑金融、股市和期市里的新闻,恰好见证了回归前后的繁荣景象。

他记得,香港股票交易所有个有趣的规定,恒生指数每上涨一千点,大家就要在交易大厅里开一瓶香槟以示庆祝。

回归前短短七八个月里,叶奇元就赶上了3回开香槟场面,酒沫喷薄而出,又喜滋滋地顺着瓶口流下。

到了1997年8月14日,恒指更是高冲16497点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球金融危机中多国限制卖空:措施、效果及监管趋势 一、全球金融危机中多国限制卖空的监管行为 2008年9月,美国次贷危机带来的负面影响进一步向金融市场蔓延,华尔街金融版图发生巨变,市场受到巨幅震动。2008年9月15日,雷曼兄弟宣布破产,美林被收购以及美国国际集团评级面临调降,纽约股市遭遇恐慌性抛售。当日道琼斯指数重挫504.48点,收于10917.51点,跌幅为4.42%,创“9•11”恐怖袭击以来的最大单日跌幅。与历次泡沫崩溃导致的金融危机相似,卖空交易在2008年全球金融危机中也成为“千夫所指”,市场普遍认为,卖空交易至少在部分上打压甚或操纵了股价,从而导致了股市的急剧下跌和金融机构的大面积倒闭,雷曼兄弟前主席和首席执行官就认为“雷曼兄弟的破产倒闭部分归因于卖空行为打压了其股价” 。此后,随着美国次贷危机逐步演变为全球性金融危机,各国监管者开始担心卖空交易将进一步加剧市场恐慌和下挫。2009年9月18日,为避免金融市场进一步陷入震荡之中,美国推出了限制裸卖空(Naked Short Selling)的新规,希望借此打击裸卖空市场滥用行为,进而维护金融市场秩序。美国证监会(SEC)主席Christopher Cox在2009年9月19日发布的一份声明中称“针对金融股的临时卖空禁止措施将有助于恢复市场均衡” 。在美国采取措施禁止卖空股票后,英国、法国、德国、澳大利亚、日本等国也纷纷推出相关措施对指定股票的“有担保卖空”交易(Covered Short Sale) 和“裸卖空”(Naked Short Selling ) 交易进行禁止或限制,主要国家的卖空交易限制类型见表1。

表1 2008年国际金融危机中多国限制卖空类型分类 金融类股票 非金融类股票

是否限制 有担保卖空 裸卖空 是否限制 有担保卖空 裸卖空 美国 是 是 是 否 否 否 英国 是 是 是 否 否 否 加拿大 是 是 是 否 否 否 澳大利亚 是 是 是 是 是 是

德国 是 是 否 否 否 否 法国 是 是 否 否 否 否 意大利 是 是 否 否 否 否 日本 是 否 是 是 否 是 韩国 是 是 是 是 是 是 注:“是否限制”列是指一国对金融类股票和非金融类股票的卖空行为是否采取了新的措施进行限制,其可进一步划分为是否限制“有担保卖空”和是否限制“裸卖空”。 资料来源:Marsh, Ian W. and Norman Niemer. 2008. "The Impact of Short Sales Restrictions," Report, Cass Business School. 二、全球金融危机中多国临时限制卖空措施的主要内容 为综合多国临时限制卖空措施的主要内容,我们选取欧美国家中的美国和英国以及亚洲国家中的日本和我国台湾地区进行卖空限制措施汇总。之所以选择上述四个国家或者地区,一方面是因为2008年多国限制卖空行为以美国和英国为主,美英的措施具有代表性;另一方面还因为美英实行的是市场化的卖空授信模式,而日本和我国台湾地区实行的是集中化的卖空授信模式,增加日本和我国台湾的汇总将有助于呈现不同卖空交易模式下的限制卖空措施。表2为2008年国际金融危机中美国、英国、日本和台湾采取的临时卖空限制措施,从这几个国家和地区所采取的限制卖空措施来看,主要体现为以下两个方面:(1)颁布“卖空禁令”,限制对金融类股票或者所有股票的卖空交易特别是裸卖空。考虑到卖空交易可增加流动性,各国家或地区在限制相关股票的裸卖空时,也颁布了可豁免的卖空情形。在限制卖空的类型时,各国也存在较大差异,亚洲国家推出的卖空限制措施普遍严于欧美国家。美国、加拿大以及大部分西欧国家只推出了限制金融类股票卖空的临时措施,而亚洲国家如澳大利亚、韩国和台湾则禁止对所有股票的裸卖空和有担保卖空。(2)修改相关规则,加强卖空信息披露。如美国要求机构投资管理者向美国证监会报告其卖空股票的数量及金额,并在两星期后向市场公开;而英国则要求净卖空头寸达到或超过公司发行资本的0.25%进行首次披露,若日后卖空头寸每增加或减少0.1%时,需要进一步披露净卖空头寸信息;而当净卖空头寸减低至0.25%以下时,也需要进行信息披露。

表2 2008年国际金融危机中美、英、日及我国台湾地区采取的临时卖空限制措施 生效起止日期 措施 受限股票 美国

2008年9月18日- 禁止对799只金融机构股票卖空;授权交易所扩

充禁止卖空股票的范围 金融类股票[1]

2008年10月8日

2008年9月18日- 机构投资管理者向美国证监会报告其卖空股票

的数量及金额(两星期后向市场公开) 所有股票

2008年10月8日

2008年9月18日- 实行严格的T+3清算交割规定;取消“期权做市商豁免”条例;采纳规则10b-21制定裸卖空反欺诈条款。 所有股票 2009年7月31日

2009年7月31日- 将实行严格的T+3清算交割规则变为永久性规

则 所有股票

至今

英国

2008年9月19日- 禁止卖空(裸卖空和有担保卖空) 金融类股票[2] 2009年1月16日 2008年9月23日- 净空头头寸达到或超过公司发行资本的0.25%,

需进行信息披露。 金融类股票

2009年1月16日

2009年1月16日- 净卖空头寸达到或超过公司发行资本的0.25%进行首次披露,若日后卖空头寸每增加或减少0.1%时,需进一步披露净卖空头寸信息;而当净卖空头寸减低至0.25%以下时,也需要进行信息披露。 金融类股票 2009年12月31日

日本 2008年10月28日- 禁止裸卖空 所有股票

2009年10月31日

2008年11月7日- 要求持有卖空头寸超过已发行相关证券总量0.25%的卖空者向证券交易所披露信息,并要求证券交易所公开披露这些卖空头寸信息。 所有股票 2009年10月31日

台湾 2008年9月22日- 提价规则 所有股票

2009年1月5日

2008年9月29日- 对卖空总量进行控制 所有股票

2009年1月5日

2008年10月1日- 禁止卖空(裸卖空和有担保卖空) 所有股票

2008年11月28日

资料来源:Gruenewald, Seraina N., Alexander F. Wagner and Rolf H. Weber. 2009."Emergency Short Selling Restrictions in the Course of the Financial Crisis," SSRN Working Paper,http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1441236. 三、全球多国采取临时限制卖空措施的效果分析 卖空交易被普遍认为有利于提升证券市场活跃性,提升股票的定价效率,有助于完善资本市场的功能。2008年全球金融危机中多国限制卖空行为也为研究者提供了一次考察卖空限制市场效应的极好机会,不少研究检验了2008年金融危机中多国临时限制卖空措施的效果。

从卖空限制措施对主要市场股价指数的影响来看,Don Hamson(2009)认为随着各主要市场在2008年9月18后宣布卖空限制措施,主要市场的股价指数在随后几日大幅反弹,这表明卖空限制措施在实行之初为所有市场的稳定起到了“断路器”(circuit breaker)的作用,而不管它们是否实行了卖空禁令。但他同时指出,卖空限制措施的这种“断路器”作用是短暂的,随着市场对金融危机的持续担忧,市场下跌的步伐在10月份开始加速。表3显示,主要市场在美国卖空禁令实行前的9月1日-17日市场指数平均下跌9.94%,在美国卖空禁令实行后两天内上涨了6.82%,然后掉头直转下跌,至2010年10月8日美国卖空禁令到期时下跌19.2%。而股价的日内波幅在卖空禁令执行后显著增加,9月1日-18日部分市场的平均日内波幅为2.87%,而美国卖空禁令实行后的9月19日-10月9日部分市场平均日内波幅为4.44%。由此,Don Hamson认为市场平均回报率和波动率显示没有证据表明卖空禁令是有效的,它可能只是推迟了不可避免的下跌,而并没有降低市场波动。

表3 2008年9月1日-2008年10月9日部分市场的股市回报率及波动率

国家或地区 股市收益率 (9月1日-17日) 股市收益率 (9月18日-22日) 股市收益率 (9月23日-10月9日) 日内波幅 (9月1日-18日) 日内波幅 (9月19日-10月9日) 美国 -9.9% 8.5% -21.5% 2.9% 4.9%

英国 -12.8% 8.1% -17.8% 2.8% 4.8%

加拿大 -13.8% 8.7% -22.1% 2.9% 5.2%

法国 -10.8% 8.1% -19.1% 3.0% 4.8%

德国 -8.7% 5.6% -19.0% 2.6% 4.0%

意大利 -10.5% 7.1% -20.3% 2.7% 4.7%

日本 -10.5% 5.2% -24.3% 2.7% 3.7%

韩国 -1.6% 4.9% -11.3% 3.2% 3.6%

新加波 -10.9% 5.2% -17.4% 3.0% 4.3%

平均 -9.94% 6.82% -19.20% 2.87% 4.44%

资料来源:Don Hamson. Assessing the Efficacy and Impacts of Bans on Short Selling. http://www.plato.com.au/cmsupload/AssessingBansShortSelling.pdf.

从卖空限制措施对受限股票的影响来看,一系列研究试图验证临时卖空限制措施对个股的影响。Marsh et al.(2008)以17个国家(分属于不同卖空限制类型,包括没有任何禁止、