盈亏平衡表

(完整版)某盈亏平衡点测算

一般情况下,资产负债率在60%—70%,较合理

含义:反映债权人提供的资本占全部资本的比

、稳健;达到85%及以上时,应视为预警信号,

例。该指标也被称为举债经营比率。

报表显示至2011年6月30日企业资产总 企业应足够重视。而云涛家纺资产负债率高达

分析提示:负债比率越大,企业面临的财务风 =(负债总额 / 资产总额)*100% 险越大,自有资金获取利润的能力也越强。如

流程分析达不到保本点的影响因素,研发设计环节--设 计创新,材料采购环节--质优价廉控库存,生产质量环 节--质量成本交货期,市场销售环节--卖的多、卖得快 、应收风险小;(各环节分析现状找差异---针对差距 定措施---按照措施定目标---量化目标考核到部门、个

)

人---绩效评价挂薪酬---闭环优化逐步提升)后根据深

3、全流程:提升盈利能力是全方位的,从价值链的全 细账略

the 收入:1025万元为保本点

!

in 销量:17பைடு நூலகம்吨为保本点!

,按财务惯用 计算方法计算 企业的盈亏平

衡点。

(应列入固定成本中的厂房折旧没有在报表中体现) 变动成本为1319万元; 二季度实际收入1653万元,与计算的保本点收入3075万元差异1422 万元,由此损失的单位固定成本为(621/512-621/276=1.04万元/吨

占制造费用总额的58.9%;1-6月份营业 费用发生额167.39万元占收入4.88%,管

料成本、人工成本上涨外,主要是市场销量达不 到保本点所致,导致单位固定成本居高不下,获

略

润率表示企业为取得利润而付出的代价,从企

业支出方面补充评价企业的收益能力。

理费用1-

取市场定单,尽快提升市场销量,是减亏的根本

盈亏平衡点测算模型(填入数据自动测算出利润额)

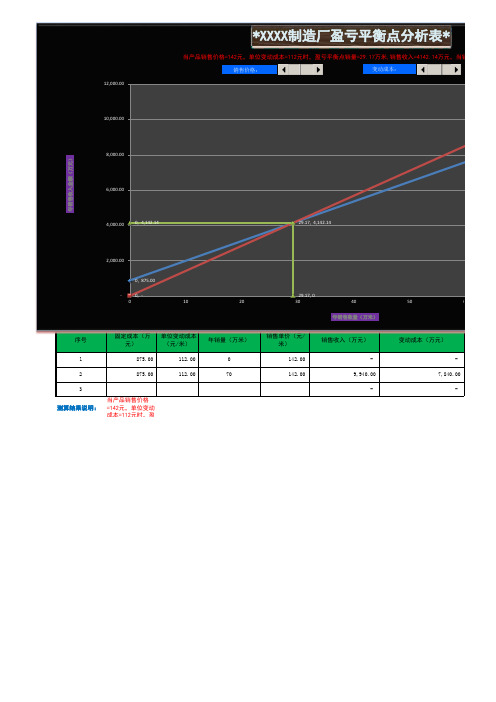

序号固定成本(万元)

单位变动成本

(元/米)

年销量(万米)

销售单价(元/米)

销售收入(万元)

变动成本(万元)

1

875.00 112.00 0142.00 - - 2875.00

112.00

70

142.00

9,940.00 7,840.00 3

-

-

测算结果说明:当产品销售价格=142元,单位变动成本=112元时,盈亏平衡点销量=29.17万米,销售收入=4142.14万元,当销售收入达9940万元时,利润额=1225万元

0, 875.00

0, -

0, 4,142.14 29.17, 4,142.14

29.17, 0 -

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

0 10

20

30

40

50 60

年销售收入金额(万元)

年销售数量(万米)

*XXXX 制造厂盈亏平衡点分析表*

总成本(万元)盈亏平衡点X轴值盈亏平衡点Y轴值利润总额

875.0004,142.14

8,715.0029.174,142.141,225.00

-29.170

4142.14万元,当销售收入达9940万元时,利润额=1225万元。

70, 8,715.00 70, 9,940.00

60 70 80 总成本

销售收入盈亏平衡点

点销量=29.17万米,销售收入=4142.14万元,当销售收入达9940万元时,利润额=1225万元。

盈亏平衡点测算图表-1

新海工业有限公司公司产品盈亏平衡测算明细图表

总成本 销售收入 盈亏平衡点

当产品销售价格=40千元,单位变动成本==16000千元

销售价格:

30000

变动成本:

25000

20000

15000

10000

5000

0

0

100

200

300

400

500

600

700

800

新海工业有限公司公司产品盈亏平衡测算明细图表

2012-8-10

序号 固定成本 单位变动成本 月销量 销售单价 销售收入 变动成本 总成本 盈亏平衡点x轴 值

1 11200 12 0 40.00 0 0 11200 0.00 2 11200 12 2000 40.00 80000 24000 35200 400.00 3 400.00 测算结果说明:当产品销售价格=40千元,单位变动成本=12千元时,盈亏平衡点销量=400吨,销售收入=16000千元

细图表

单位:千元、吨

盈亏平衡点y轴值

30000

25000

16000.00 16000.00 0.00

20000

售收入=16000千元

15000

10000

算明细图表

5000

0 0 200 400

售收入=16000千元

800

900

1000

总成本

销售收入

盈亏平衡点

600

800

1000

盈亏平衡表

可行性论证报告目录一、基本情况二、《首饰制作工艺实训基地》项目实施的必要性三、《首饰制作工艺实训基地》项目实施的可行性四、建设《首饰制作工艺实训基地》项目的意义五、建设《首饰制作工艺实训基地》项目的保障机制《首饰制作工艺实训基地》可行性论证报告一、基本情况某职业技术学院(原名某理工学院)1993年筹建,1997年9月教育部正式批准备案,是全国首批、广州市属第一所公办全日制普通高等职业院校,是国家示范性高职院校建设计划首批立项建设院校之一。

学院地处珠江三角洲腹地的广州市某区,占地2180亩。

学院设二院六系一部,即软件学院、珠宝学院、工商管理系、财经系、旅游管理系、应用外语系、建筑与艺术设计系、机械与电子系、基础课部,现有在校生8381人,教职工664人,其中专任教师371人,专任教师中35%以上具有高级职称,学院着力为某及珠三角地区培养高技能的应用型人才。

某职业技术学院珠宝专业创建于2001年,在各级领导和地方珠宝首饰企业家的关心、支持和帮助下,不断地发展壮大。

招生人数逐年扩大,从2001年的41人,发展到2004年的100人,2005年的197人,2006年的273人,2007年的339人,其中已毕业的2004届、2005届、2006届和2007届学生的就业率均为100%,且专业对口率较高。

为了能更好地为地方经济建设和发展服务,同时也为了能更好地服务于“某——中国珠宝谷”的建设,学院把珠宝专业作为优先重点发展的专业,经过5年多的建设,取得了一定的成绩。

2005年12月在珠宝首饰工艺及鉴定专业的基础上,成立了全国高职院校中首家珠宝学院,并在此基础上不断地拓宽专业办学的思路和范围,细化专业方向,开设了珠宝首饰工艺及鉴定、首饰设计、珠宝鉴定与营销三个专业,为发展和繁荣地方的珠宝首饰产业服务。

2006年先后被评为广州市高职高专示范性专业,遴选为广东省高职高专示范性建设专业,获得了广东省高职院校示范性建设专业专项经费资助和广州市特色专业经费资助,并被列为国家示范性高职院校建设由地方财政支持的重点建设专业,2007年经广东省教育厅组织专家验收通过,成为广东省高职高专示范专业。

盈亏平衡点:销售额=费用总额÷毛利率

盈亏平衡点销售额费用总额毛利率盈亏平衡点(Break Even Point‚简称BEP)一、什么是盈亏平衡点?盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

二、盈亏平衡点的计算公式:按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛益率盈亏平衡点又称保本点,设你的固定资产为a ,单位产品售价为p ,单位产品成本为v ,则保本点=a/(p-v)盈亏平衡分析又称保本点分析或本量利分析法,是根据产品的业务量(产量或销量)、成本、利润之间的相互制约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种数学分析方法。

一般说来,企业收入=成本+利润,如果利润为零,则有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本×销售量,可以推导出盈亏平衡点的计算公式为:盈亏平衡点(销售量)=固定成本/每计量单位的贡献差数盈亏平衡分析的分类主要有以下方法:1.按采用的分析方法的不同分为:图解法和方程式法;2.按分析要素间的函数关系不同分为:线性和非线性盈亏平衡分析;3.按分析的产品品种数目多少,可以分为单一产品和多产品盈亏平衡分析;4.按是否考虑货币的时间价值分为:静态和动态的盈亏平衡分析。

三、盈亏平衡分析关于盈亏平衡分析的平衡点,是多方案相对评价指标,此值越低越好。

(完整版)盈亏平衡分析

盈亏平衡分析:一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:式中 C_总成本;CF-—固定成本;Cu—-单位产品变动成本;Q—产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

盈亏平衡点测算图表

700

800

900

1000

总成本 销售收入 盈亏平衡点

100

200

300

400

500

600

700

800

900

1000

图表

单位:元、件

盈亏平衡点x轴值

盈亏平衡点y轴值

30000

25000

0.00 14.29 14.29

142.86 142.86 0.00

20000

14.2857142857143件,销售收入=142.857142857143元

15000

10000

5000

算明细图表

盈亏平衡点 0 0 100

14.2857142857143件,销售收入=142.857142857143元

盈亏平衡测算明细图表

2013-8-30

序号 固定成本

单位变动成本Biblioteka 月销量销售单价销售收入

变动成本

总成本

1 22000 12 0 40.00 0 30 22030 2 100 3 31 10.00 310 93 193 3 测算结果说明:当产品销售价格=10元,单位变动成本=3元时,盈亏平衡点销量=14.2857142857143件,销售收入=142.8571428571

盈亏平衡测算明细图表

总成本 销售收入 盈亏平衡点

当产品销售价格=10元,单位变动成本=3元时,盈亏平衡点销量=14.2857142857143件,销售收入=142.8571428571

销售价格:

30000

变动成本:

25000

20000

15000

10000

5000

0 0 100 200 300 400 500 600