第九章 分布滞后模型ppt课件

计量经济学第9章滞后变量模型

•2.主观原因

• 经济活动离不开人的参与,人们往往对于信息了解不全面或者受心 理因素的影响,因而对于新的变化了的情况反应迟钝。人们受习惯势力 的影响,往往不能迅速调整自己的行为使之适合于新的环境。由于人们 固有的心理定势和行为习惯,其行为方式往往滞后于经济形势的变化。

•例如 :

•1)中彩票的人不可能很快改变其生活方式。因此,以往的行为延续 • 产生了滞后效应。

•

•例如 :

• 在研究消费函数时,通常认为,本期的消费除了受本期的收入水平 •影响之外,还受前一期收入以及前一期消费水平的影响

•设Ct、Yt分别是t时的消费和收入,则消费函数为

• (9-1)

•这就是含有滞后变量的模型,Yt-1、Ct-1为滞后变量。

•

•又如 :

• 对耐用品的需求(Yt)不仅取决于现在的收入(Xt )、过去的收入水平(Xt-s ), •还取决于耐用品的存量或过去得到的耐用品数量(Yt-1)、价格(Pt )等等。 •可设定需求函数为

•

•一、滞后效应与产生滞后效应的原因

•滞后效应的概念:

• 一般说来,被解释变量与解释变量的因果关系不一定就在瞬时发生, 可 •能存在时间上的滞后,或者说解释变量的变化可能需要经过一段时间才能完 •全对被解释变量产生影响。同样地,被解释变量当前的变化也可能受其自身 •过去水平的影响,这种被解释变量受到自身或另一解释变量的前几期值影响 •的现象称为滞后效应,表示前几期值的变量称为滞后变量 。

•2)消费,人们对某种商品的消费量不仅受商品当前价格影响,而且 • 还受预期价格影响,当人们预期价格上涨时,就会加快当期的购买, • 而当人们预期价格要下降时,就会持币观望,减少当期的购买,由 • 于对将来的预期要依据过去的经验,因此在一定条件下,这种“预 • 期”因素的影响可转化为滞后效应。

计量经济学第9章滞后变量模型

第一类,递减型。 第二类,矩型。 第三类,倒V型。

第一类,递减型。

例如:

消费函数中,收入的近期值对消费的影响显然大于远期值的影响。

一个滞后期为3的一组权数可取值如下:

1 1 11

,,,

2 4 68

则新的线性组合变量为

11 11 W1t= 2 Xt+ 4 Xt-1+ 6 Xt-2+ 8 Xt-3

产生滞后效应的原因主要有以下几个方面:

1.客观原因

(2)制度原因 a)契约、管理制度等因素也会造成经济行为一定程度的滞后。

例如:

1)企业要改变它的产品结构或产量,会受到过去签订的供货合同的制约; 2)定期存款到期才能提取,造成了它对社会购买力的影响具有滞后性;

b)管理层次过多、管理的低效率也会造成滞后效应。

1.客观原因

(1)技术原因

在现实经济运行中,从生产到流通再到使用,每一个环节都需要 一段时间,从而形成时滞。

例如:

1)工业生产中,当年的产出在某种程度上依赖于过去若干期内投资形 成的固定资产。

2)当年农产品产量主要取决于过去一年价格的高低。

3)生产者扩大生产规模和改进产品质量会受到工艺技术水平和生产 能 力的限制,生产者将产品的产量调整到最佳水平,需要一定时间来 增加设备和改进工艺技术,这段时间长短决定于调整速度,

▪

3、Patience is bitter, but its fruit is sweet. (Jean Jacques Rousseau , French thinker)忍耐是痛苦的,但它的果实是甜蜜的。08:305.26.202108:305.26.202108:3008:30:575.26.202108:305.26.2021

第九章(滞后变量)

第九章滞后变量一、滞后变量模型(一)滞后变量与滞后变量模型 现实经济生活中,许多经济变量不仅受同期因素的影响,而且还与某些因素,或者同自身的前期值有关。

我们通过把变量的前期值,即带有滞后作用的变量称为滞后变量,含有滞后变量的模型称为滞后变量模型。

(二)产生滞后效应的原因滞后效应是一个较为普遍的客观经济现象,原因可以归结为以下三个方面: 1.心理因素 2.技术因素 3.制度因素(三)滞后变量模型的种类 1.分布滞后模型011...t t t k x k t y x x x αβββε--=+++++2.自回归模型01122...t t t t k t k t y x y y y αββββε---=++++++(四)滞后变量模型的特点1.引入滞后变量能够有效地提高模型的拟合优度2.滞后变量模型是一个动态模型,可以来模拟分析经济系统的变化和调整过程存在的一些问题:(1)经济变量的各期值之间往往高度相关。

(2)降低样本的自由度,影响参数的估计精度。

(3)难以客观地确定滞后期的长度。

二、分布滞后模型的估计(一)经验加权法根据经验指定各期滞后变量的权数,将各期滞后变量加权组合成新的解释变量,估计变换后的模型,最后得到原模型中各参数的估计值。

(各期权数和不一定为1) 经常使用的权数类型有:1.递减型:各期权值是递减的。

2.常数型:各期权数值相等。

3.倒V 型:各期权数先递增后递减呈倒V 型。

历年投资对产生的影响一般为倒V 型。

?你认为经验加权法的优点和缺点在哪里 (二)阿尔蒙估计法1.原理:设有限分布滞后模型为011...t t t k t k t y x x x αβββε--=+++++根据weierstrass 定理,S.Almon 认为,连续函数2012()....()m i m f i i i i m k βαααα==++++<将这一关系代入原来的分布滞后模型,并经过适当的变量变换,可以减少模型中的变量个数,从而在消费多重共线性影响的情况下,估计模型中的参数。

分布滞后模型及其估计

将(2)代入(1),得

从而估计多项式的系数,再由多项式的系数与模型参数间

的

关系Yt,最 后 得0到X t分(布滞0 后 模1 型 。2)即X t1 (0 21 42)X t2 (0 31 92)X t3 ut

3

3

3

0 X ti 1 iX ti 2 i2 X ti ut (3)

权和Zt (各滞后变量的线性组合),把 Zt 作为新解释变量拟合一 元线性回归模型

Y Z u

t

0

1t

i

问题:不同时间的解释变量应该给多大的权数?

“经验加权法” 包括:

(1) 递减滞后结构

Xt

Xt-1

Xt-2

Xt-3

1/2

1/4

1/6

1/8

(令0 1 2 ) (令1 1 4 ) (令 2 1 6 ) (令 3 1 8 )

例 消费滞后模型

Yˆt 0.735 0.886Xt 0.012Xt1 0.010Xt2

t = (8.16)

(4.23)

(0.51)

(0.52)

R2 0.997

由于解释变量之间高度线性相关,由OLS估计的结果分析: 滞后收入对消费没有显著性影响(造成了一种假象)。

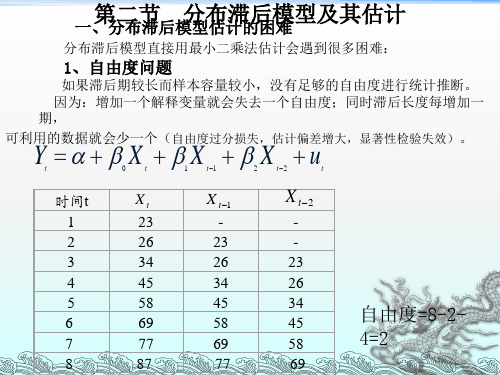

(三) 滞后长度难以确定 在大对数情况下,有限分布滞后模型的最大滞后长度S是未

j 1

例如 Yt 0 X t 1X t1 2 X t2 3 X t3 ut (1)

设 m 2 i 0 1i 2i2

(总约束)

i 0 0 0 1 0 2 0 0

i 1 1 0 1 2 i 2 2 0 21 42

(2)

(先验约束)

i 3 3 0 31 92

i0

i 1

第九章 滞后变量模型

Yt * = b0 + b1 X t + ut

( 9.19 )

Yt*不可观测。由于生产条件的波动,生产管理 方面的原因,库存储备Yt的实际变化量只是预期变 化的一部分。

郑州大学商学院

储备按预定水平逐步进行调整,故有如下局部 储备按预定水平逐步进行调整,故有如下局部 调整假设: 调整假设 * Yt − Yt −1 = δ (Yt − Yt −1 ) ( 9.20 )

郑州大学商学院

( 9.25)

(9.25)减去(9.26)得

Yt = γ b0 + γ b1 X t + (1 − γ ) Yt −1 + ut − (1 − γ ) ut −1

( 9.27 )

郑州大学商学院

郑州大学商学院

Yt = a0 + b0 X t + b1 X t −1 + b2 X t − 2 + ⋅⋅⋅ + bs X t − s + ut

( 9.1)

Yt = a0 + b0Yt + b1Yt −1 + b2Yt − 2 + ⋅⋅⋅ + bρ Yt − ρ + ut

( 9.2 )

(9.1)仅含有解释变量的滞后变量,称为外 生滞后变量模型或分布滞后模型; (9.2)仅含有被解释变量的滞后变量,称为 外生滞后变量模型或自回归模型。

Yt = δ Yt * + (1 − δ ) Yt −1

其中,δ为调整系数 调整系数,0≤ δ ≤1 调整系数 将( 9.19)式代入(9.21)

( 9.21)

Yt = δ b0 + δ b1 X t + (1 − δ ) Yt −1 + δ ut

分布滞后模型2

L β α

ˆ = ˆ + kα + k2α ˆ1 ˆ2 k 0

2.应用阿尔蒙模型之前需要解决的问题

(1)如何确定滞后长度 k 可以结合统计量来检验 如何确定滞后长度 结合相关系数分析,计算因变量和自变量的各期相关 计 量 经 济 学 系 数,可以大致判断滞后期长度; 利用调整后的修正系数 R2 ,在模型中逐期增加滞 后变量,扩大滞后期长度,直到模型的修正拟合系数不 再增加为止;或者先取一个较长的滞后期,再逐渐剔除 滞后变量,缩短滞后期长度,直到模型修正的拟合系数 明显下降为止;

Yt = α + β0 Xt + β1Xt−1 +L+ βk Xt−k + εt = α + ∑βi Xt−i + εt

i=0 k

计 量 经 济 学

根据数学中的维尔斯特拉斯定理,阿尔蒙假定估计参数β可 用滞后长度i的一个适当高次的多项式逼近

根据数学中的维尔斯特拉斯定理,阿尔蒙假定βi可用i的 一个适当高次的多项式逼近

i=0

3

估计上面的方程,有下面的结果

ˆ Yt = −9152.012 + 0.5825Z0t +1.2231Z1t − 0.5446Z2t

t=

(3.4431) (2.4112)

(-3.1145)

3.进一步得到βi的系数

ˆ ˆ β0 = α0 = 0.5825

计 量 经 济 学

ˆ ˆ ˆ ˆ β1 = α0 +α1 +α2 = 0.5825 +1.2231− 0.5446 = 1.261 ˆ ˆ ˆ ˆ β2 = α0 + 2α1 + 4α2 = 0.5825 + 2 ×1.2231− 4 ×0.5446 = 0.8503

分布滞后模型(上)

定义:因变量受到自身滞后Y(-1)或另一解释变量的前几期值X(-1) 影响的现象称为滞后效应。

表示前几期值Y(-1)、X(-2)的变量称为滞后变量。

举例1:消费函数。消费除了受本期收入影响之外,还受前1期,或前2期 收入的影响:

Ct=0+1Yt+2Yt-1+3Yt-2+t Yt-1,Yt-2为滞后变量

0 Xt 1Xt1 2 Xt2 ... s Xts t

0短期或即期乘数,表示本期X变化一单位对Y平均值的影响程 度。

i (i=1,2…,s):动态乘数或延迟系数,表示各滞后期

s

X的变动对Y平均值影响的大小。

i 称为长期或均衡乘数,表示X变动一个单位,

举例2:投资函数。当年产出依赖于过去若干期内投资形成的固定资产。 YtIt=0+1It+2It-1+3It-2+tIt-1,It-2为滞后变量——投资回报周期

分布滞后模型(distributed-lag

m

o

d

e

l

)

定义:仅受解释变量X当期值及滞后期的影响。

s

Yt i X ti t i0

i0

由于滞后效应而形成的对Y平均值总影响的大小。

滞后变量X(-1)、X(-2)…X(-i)如何引入模型Y中?

能否运用传统OLS估计方法?

(1)没有先验准则确定滞后期长度; (2)如果滞后期较长,将缺乏足够的自由度; (3)滞后变量X(-1)、X(-2)…X(-i)高度相关;

OLS方法失效

改进思想:针对有限分布滞后期模型,通过阿尔蒙

变换,定义新变量,以减少解释变量个数,然后用 OLS法估计参数。 —— 降维思想