第七章筹资决策分析

第七章 筹资管理上

非敏感项目

所有者权益

18

注意

▽ 长期资产和长期负债一般属于非敏感性项目 ▽ 固定资产净值: ① 如果生产能力已饱和,增加销售收入,将会引起固定资产 增加——敏感性项目

② 如果固定资产并未满负荷运转,且产销量的增长未超过固

定资产生产能力的限度,则产销量增加不需要增加固定资产的投 入——非敏感性项目

1、基本依据:依据销售收入与报表项目 的百分比关系。 2、前提:报表项目与销售收入的比例 固定不变。 3、筹资额的预测思路: 计划年度资产=计划年度负债+计划年 度所有者权益 计划资金需要量=计划资金来源 计划资金需要量-现有资金=需要筹集 的资金

8

(二)预计利润表

◑1、目的:通过提供预计利润表,可以预测留用利润这种内 部筹资的数额,以便预测外部筹资额。

预计资产负债表编制依据:基期资产负债表有关项目与销 售收入的比例关系 敏感性项目 非敏感性项目 资产负债表项目的金额变动与 销售增减有直接关系的项目 敏感项目

资产负债表项目的金额变动 与销售增减无直接关系的项目

资产:货币资金、应收账款、存货、固定资产(饱和) 负债:应付账款、应付票据、应付费用等 流动资产:预付账款、交易性金融资产 长期资产:固定资产(非饱和)、长期股权投资、 持有至到期投资、无形资产

资产负债表中流动资产、应付账款、应交税费与销售变动有关。 若该公司2010年预计销售收入为500000元,并保持2009年的股利 支付率。要求:按销售百分比法预测计划年度融资需求。 15

10, 75, 100 000 000 000 , 资产销售百分比 43.53% 425 000 , 50,000 25,000 负债销售百分比 17.65% 425,000 21250 销售净利率 5% 425,000 8500 股利支付率 40% 21250 留利 500,000 5% (1 40%) 15,000 (元) 新增销售额 500 000 425 000 75, (元) , , 000

筹资决策分析实践报告(2篇)

第1篇一、引言随着我国市场经济体制的不断完善,企业面临着日益激烈的市场竞争。

筹资决策作为企业财务管理的核心内容之一,对于企业的生存和发展具有重要意义。

本报告旨在通过对筹资决策的实践分析,探讨如何科学、合理地进行筹资决策,以提高企业的资金使用效率和市场竞争力。

二、筹资决策的背景某A公司是一家从事高新技术产品研发、生产和销售的企业,近年来,随着市场的扩大和技术的进步,公司业务规模不断扩大,资金需求日益增加。

为了满足业务发展需要,公司决定进行筹资决策,以优化资本结构,提高资金使用效率。

三、筹资决策的实践过程1. 筹资需求分析首先,我们对公司的资金需求进行了详细分析。

根据公司发展战略和业务规划,预计未来三年内公司需要新增资金共计5亿元,用于扩大生产规模、研发新产品和拓展市场。

2. 筹资渠道选择针对公司的资金需求,我们分析了以下几种筹资渠道:(1)银行贷款:银行贷款具有手续简便、融资速度快等特点,但利率较高,还款期限较短。

(2)发行债券:发行债券融资成本较低,但对企业信用等级要求较高,且发行过程中手续较为繁琐。

(3)股权融资:股权融资可以降低财务风险,但股权分散可能导致公司控制权变化。

(4)内部融资:内部融资成本最低,但受公司盈利能力限制,资金规模有限。

综合考虑各种筹资渠道的优缺点,我们决定采用银行贷款和发行债券相结合的方式筹集资金。

3. 筹资方式选择(1)银行贷款:我们与多家银行进行了洽谈,最终选择了利率较低、还款期限较长的银行贷款方案。

(2)发行债券:我们委托专业机构进行了债券发行方案设计,并成功发行了5亿元债券。

4. 筹资成本分析通过对筹资成本的分析,我们发现:(1)银行贷款的年利率为5%,还款期限为5年。

(2)发行债券的票面利率为4%,发行费用为1000万元。

综合计算,公司本次筹资的总成本为5.2亿元。

5. 筹资效果评估(1)优化资本结构:通过本次筹资,公司资本结构得到了优化,降低了财务风险。

(2)提高资金使用效率:筹集到的资金将用于扩大生产规模、研发新产品和拓展市场,有助于提高企业的盈利能力和市场竞争力。

07第七章融资决策

07第七章融资决策融资决策是企业在资金需求的背景下,通过筹集资金的方式来满足投资和发展需求的决策过程。

本文将从融资决策的定义、重要性、融资决策的步骤以及影响融资决策的因素等方面进行探讨。

一、融资决策的定义融资决策是企业为了实现其投资和发展计划,向外部融资市场进行筹集资金的决策过程。

在面临资金需求时,企业需要选择合适的融资方式和渠道,并确定融资的规模和期限等要素,以满足企业的发展需求。

二、融资决策的重要性1.为企业提供必要的资金:融资决策能够为企业提供资金,满足企业的投资和发展需求,支持企业的正常经营和运转。

2.影响企业的资本结构:融资决策会直接影响企业的资本结构,进而影响企业的运营和发展能力。

3.降低企业的融资成本:通过融资决策,企业能够选择最合适的融资方式和渠道,以降低企业的融资成本。

4.提高企业的竞争力:融资决策能够为企业提供充足的资金,使其能够更好地进行市场竞争,提高企业的竞争力和市场份额。

三、融资决策的步骤1.确定融资需求:企业首先需要确定自身的融资需求,包括资金用途、金额和期限等方面的要求。

2.筹划融资方案:企业需要根据自身的情况和市场环境,制定适合的融资方案,包括融资方式、融资渠道和融资期限等要素。

3.评估融资条件:企业需要对不同融资渠道和方式进行评估和比较,确定最具优势的融资条件。

4.确定融资规模:企业需要确定实际的融资规模,以满足其发展和投资计划的需求。

5.实施融资方案:企业根据融资决策结果,选择合适的融资渠道和方式,进行融资操作。

四、影响融资决策的因素1.企业的规模和发展阶段:企业规模和发展阶段会影响其融资需求和方案的选择,如初创企业通常更倾向于股权融资。

2.市场环境和经济状况:市场环境和经济状况会影响融资的成本和可行性,如利率水平、融资渠道的开放程度等。

3.企业的信用状况:企业的信用状况会直接影响融资的条件和融资成本,良好的信用状况能够获得更有利的融资条件。

4.融资方式和渠道:企业需要根据自身需求和特点选择合适的融资方式和渠道,如债务融资、股权融资、银行贷款等。

《财务管理》第七章企业筹资管理2

PPT文档演模板

《财务管理》第七章企业筹资管理2

•例子

例:某公司准备以1150 元发行面额1000元,票面利 率10%,期限5年的债券一批。每年结息一次。平 均每张债券的发行费用16元。公司所得税率33% 。该债券的资本成本率为多少?

PPT文档演模板

《财务管理》第七章企业筹资管理2

•练习

• [练习]某公司按面值为500万元发行的10年期债券,票面 利率为12%,每年结息,到期一次还本。发行费用率为5%, 所得税率为20%。

PPT文档演模板

《财务管理》第七章企业筹资管理2

•练习

• [练习] 某公司优先股每股发行价格为10元,筹资 费用率为5%,每年发放每股股利1元。

PPT文档演模板

《财务管理》第七章企业筹资管理2

•普通股资金成本

® 股利贴现模型

Pc表示普通股筹资额;fc为普通股筹资费用率;Dt表 示普通股第t年的股利;Kc表示普通股投资必要报酬 率,即普通股资本成本率。

PPT文档演模板

《财务管理》第七章企业筹资管理2

பைடு நூலகம்

•练习

• [练习] 某公司普通股每股发行价为8元,筹资费 用率为6%,每年发放股利1元。

PPT文档演模板

《财务管理》第七章企业筹资管理2

•普通股固定增长股利政策

式中,Kc表示普通股资本成本率;D1表示普通股 未来第一年年股利;Pc表示普通股筹资额;fc表 示普通股筹资费用率;g表示股利增长率

PPT文档演模板

《财务管理》第七章企业筹资管理2

•长期债券成本

式中,Kb表示债券资本成本率;S表示债券面值;Rb表示债券票 面利率;B表示债券筹资额,按发行价格确定;Ib表示每年利息 额;fb表示债券筹资费用率。

公司理财课件第七章筹资管理

l 单变上升,经营杠杆系数越大,经营风险越大。

PPT文档演模板

公司理财课件第七章筹资管理

二、财务风险及财务杠杆

l 1、财务风险的含义 l 因筹资上的原因而导致税后利润变动的

风险。也叫筹资风险 l 2、财务杠杆的含义 l 公司使用负债筹资,会使税后利润的变

一、早期资本结构理论 净收益理论 净营业收益理论 传统理论

二、权衡理论(MM资本结构) 三、新的资本结构理论

激励理论 信号传递理论

顺序筹资理论

PPT文档演模板

公司理财课件第七章筹资管理

•一、早期资本结构理论

(一)净收益理论

基本观点:企业增加负债,提高财务杠杆度(B/S),可以降低其加权平均的 资本成本,可以增加企业的总价值,企业最佳资本结构是负债率为100%。

•留存收益成本与普通股的资本成本相同, 但无发行费用F

PPT文档演模板

公司理财课件第七章筹资管理

圣农发展: 2012年公司债券(第一期)票面利率

l 圣农发展[发行不超过人民币14亿元公司债券已获得中国证券监 督管理委员会证监许可[2012]544号文核准。福建圣农发展股份 有限公司2012年公司债券(第一期)发行规模为7亿元。

三.新资本结构理论:激励理论

l 债务是一种能够促使管理者多努力工作少个 人享受的担保机制。

l ——因为经理的效用依赖与他的经理职位,从而依 赖于企业的生存,一旦企业破产,经理将失去任职 的好处,而企业存在的概率与资产负债比密切相关。 如果不借债,就不会有破产的风险,意味着经理最 大化利润的积极性就低,并且企业的闲余资金也较 多,因此举债融资可以被当作缓和股东和经理代理 问题的激励机制。

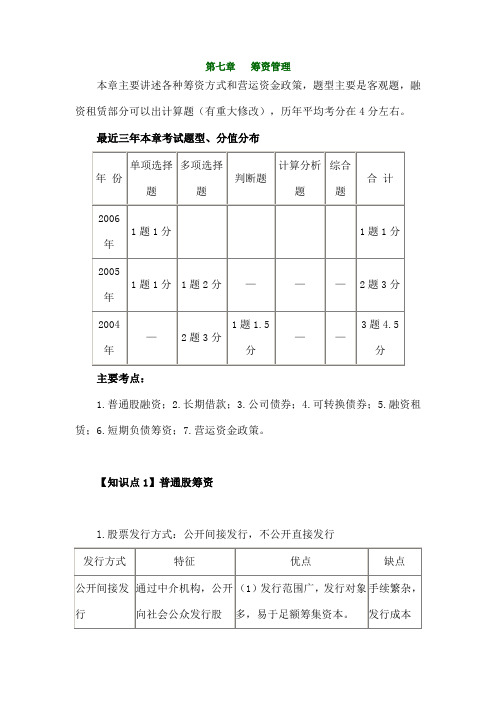

第七章筹资管理重难点及习题讲解

第七章筹资管理本章主要讲述各种筹资方式和营运资金政策,题型主要是客观题,融资租赁部分可以出计算题(有重大修改),历年平均考分在4分左右。

最近三年本章考试题型、分值分布主要考点:1.普通股融资;2.长期借款;3.公司债券;4.可转换债券;5.融资租赁;6.短期负债筹资;7.营运资金政策。

【知识点1】普通股筹资l.股票发行方式:公开间接发行,不公开直接发行【例】(2001年多选题)以公开间接方式发行股票优点是()。

A.发行范围广,易募足资本B.股票变现性强,流通性好C.有利于提高公司知名度D.发行成本低[答疑编号11070101:针对该题提问]【答案】ABC【解析】以公开间接方式发行股票特点是发行范围广,易募足资本;股票变现性强,流通性好;有利于提高公司知名度;手续繁杂,发行成本高。

因此选项中除了D不是该题答案外,其余三项都是。

2.股票销售方式:自销和委托承销【例】对于发行公司来讲,采用自销方式发行股票具有可及时筹足资本,免于承担发行风险特点。

()[答疑编号11070102:针对该题提问]【答案】×【解析】采用包销方式发行股票具有可及时筹足资本,免于承担发行风险特点。

3.股票发行价格【注意】发行价格高于面额,称为溢价发行;发行价格低于面额,称为折价发行。

按照公司法规定,股票发行价格不得低于票面金额,即不得折价发行。

【分析】等价发行不会存在不合法问题。

但按照时价或者中间价发行,有可能出现折价发行情况。

折价是法律所不允许。

【例】在我国,股票可以由公司决定是否按照时价或者中间价发行。

()[答疑编号11070103:针对该题提问]【答案】×【解析】按照时价或者中间价发行,有可能出现折价情况,这是法律所不允许。

4.普通股融资优缺点【例】(2005年单选题)从公司理财角度看,和长期借款筹资相比较,普通股筹资优点是()。

A.筹资速度快B.筹资风险小C.筹资成本小D.筹资弹性大[答疑编号11070104:针对该题提问]【答案】B【解析】普通股筹资没有固定到期还本付息压力,所以筹资风险较小。

财务管理第7章企业筹资管理(下ppt课件

Kl为长期资金成本,Il为长期借款年利息额,T为企业所得税税率; L为长期借款资金;Rl为长期借款利息,fl为长期借款筹资费率

忽略筹资费用:

Kl Rl(1T)

精选课件ppt

10

例7-1.星海公司从银行取得3年期长期借款500万元,手

续费率0.1%,年利率8%,每年结息一次,到期一次还

本。公司所得税税率40%。计算该笔长期借款的资金成

2.测算各种资金的个别资金成本。公司在对资金市场状况和自身筹 资能力进行研究后发现,测算出在不同筹资范围内各种资金的个 别资金成本如表7-3所示。

3.测算筹资总额分界点

4.测算各个筹资范围内的边际资金成本。

精选课件ppt

31

表 7-3 星海公司在不同筹资范围内各种资金的个别资金成本表

资金种类

长 期 借 款

精选课件ppt

38

例7-11.星海公司的营业收入在1000—1500万元 之间时,固定经营成本为300万元,变动成本率 为50%。公司2005年—2007年的营业收入分别 为1000万元、1200万元和1400万元。公司3年来 营业收入和息税前利润的变动情况如表7-5所示。

精选课件ppt

39

表7-5 星海公司2005-2007年营业收入和息税前利润变动表

精选课件ppt

37

经营杠杆的概念:又叫营业杠杆或营运杠杆,是指由于 固定经营成本的存在,息税前利润的变动幅度大于营业 收入变动幅度的现象。

经营杠杆利益:当企业的营业收入增加的时候,单位营 业收入所分摊的固定经营成本降低,从而使企业的息税 前利润以更大的比例增加。见表7-5

经营杠杆风险:当企业的营业收入减少的时候,单位营 业收入所分摊的固定经营成本上升,从而使企业的息税 前利润以更大的比例减少。见表7-6