上市公司因子分析

基于因子分析的化工行业上市公司绩效评价

E t cin S ms o q a e o d n s x r t u fS u r d L a i gቤተ መጻሕፍቲ ባይዱ a o

纵 横

济

基于 园子分析 的化 工行 业上市公司绩效评价 一

王 惠 民

人 们 生 活 中 .化 学 工业 与 经 济 社 会 发 展 及

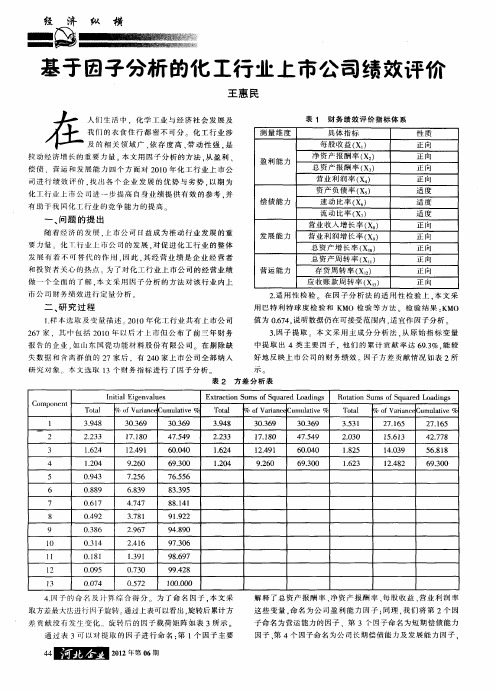

表 1 财 务 绩 效 评 价 指 标 体 系

社

一

我 们 的 衣 食 住 行 都 密 不 可 分 。化 工 行 业 涉

测 量 维 度

具 体 指 标 每股收益 ( X)

6 .4 00 0 6 .0 93 0

76.56 5 8 3 3.95 8 1 8.41 919 .22 94.90 8 9 3 7.06

16 4 .2 12 4 .0

1 .9 24 1 92 0 .6

6 .4 00 0 6 .0 93 0

18 5 .2 16 3 .2

Toa tl 3.48 9 2.33 2 % o ra c u ltv % fVa in eC mu aie 30 3 9 .6 1 .8 7 1 O 3 3 0.69 47.49 5

% 0 fVa n eCu ltv na e mu aie% 3 3 0.69 1 10 7. 8 30 3 . 69 47549 .

表2

I ilE g n au s nt ie v le a

Co mpo e n nt Toa tI 1

一

好 地 反 映 上 市 公 司 的 财 务绩 效 。 子 方 差 贡 献 情 况 如 表 2所 因

基于因子分析法的上市公司信用风险研究

的 信 用 评 价 等 级 : 二 是 公 司 建 立 内 部 管 理 机 制 来 防 范 信 用 风 以实现 对 多 个 重复 指 标 的 整合 降维 处 理 , 结 合 我 国企 业信 用 并 险 , 少 由此 造 成 的损 失 。 文 从 我 国上 市 公 司 中选 择 了 5 减 本 9家 风 险 的研 究和 标 准 普 尔 等 专业 评 级 公 司 的 意见 ,本 文选 取 了尽

度 。() 3 对现有中小金融机构进行经营机制 转换 , 目的在于消 测 的稳定效益; 3 资产证券化还需要高资质的担保机构, 其 () 以降

除政 府 干 预 ,促 使 金 融 机 构 实 现真 正 的商 业 化 经营 。 目前 我 国 低资产证券化 的实际运作成本 :()通过法律规范使机构投资 4

一

、

引言

标 的上 市 公 司 的信 用 风 险研 究 模 型 。 二 、 市 公 司财 务 指 标 的确 定和 因子 分析 法 介 绍 上 1企 业财 务 指 标 的选 取 。上 市 公 司 的财 务状 况 只 是 通 过单 .

信用 风 险又 称 违 约 风 险 ,是 指 借 款 人 、证券 发行 人 或 交 易 对 方 因种 种 原 因不 愿 或 无 力 履 行 合 同条 件 而 构 成违 约 ,致 使 银

制造业公司的财务数据作为指标筛选 的样本 , 运用 因子分析法 量多的财务指标来反映上市 公司经营绩效。该财务指标体系主

的方法对上市 公司 的财务指标进行分析计算,得 出基于财务指 要包括投入资本金回报率 、总资产 收益率、息税前利率、毛利

机 构 的监 管 法 规 、 度 和 监 督体 系 , 中小 金 融机 构 加 强 监 管 , 面 努 力 : 1要 能 够准 确 界 定 “ 实 销 售” 为 , 制 对 () 真 行 增加 实 际 的可 操

因子分析法在中国食品行业上市公司研究中的应用

Cumult e % ai v

2 2 4.40

29l . 5 19l . 5 11 4 .7

24.8 29 1 9 5.61 9.85 7

51. 2 47 67. 432 7 21 7. 8

2. 6 83 2. 8 15 133 . 6

1

2

3

4

使用 方差 最大化旋转标准化数据矩 阵 , 得到旋转后 的特 征值 和特征 向量 。 由于设定 了提取 因子 的标准是特征值大于 1且 ,

前 三 个 特 征值 的 累 积 方 差 贡 献 率 为 8 %, 以 选 取 四个 共 因 0 所 子 。 这 四个 旋 转 后 的特 征 值 和 特 征 向 量 如 表 1 表 2所 示 。 和 其 中 表 2中 四 个特 征 向量 矩 阵 又称 为 因子 载 荷 矩 阵 。 由 因子 载 荷 阵 可 以 得 出 如 下 因 子 分析 模 型 :

关键词 : 因子 分 析 法 ; 因子 ; 市公 司 主 上 中 图分 类 号 :8 09 文 献 标 志 码 : 文章 编 号 :6 3 2 1 2 0 )0 0 7 — 2 F 3. A 17 — 9 X(0 9 1 — 0 2 0 收账款周转率 , 究过程运用 S S 计软件。 研 P S统

旋转后的因子负荷矩阵

R t e o p nr Ma i o t C m o et tx ad r

Oaom ml r t

了各 原 始 变 量 8 %以上 的信 息 。从 标 准化 数据 矩 阵 出 发 , 表 2 0 计

算 其 特 征 值 和 特 征 向 量 ,在 参 数 估 计 中选 择 主 成 分 方 法 , 并

O3 B

匿 8 描

基于因子分析的陕西上市公司财务竞争力评价

标 体 系 的构 建

( 一) 研 究 方 法 为 了全 面 反 映 企 业 竞 争 力 ,消 除

上市公 司是 国 民经 济发 展 的重 要 力量, 在 日益 激烈 的 国际竞 争 中 , 我 国

指 标 间共性 ,本 文采 用 因子分 析 的方

企 业 的 发 展 取得 了举 世 瞩 目的 成 就 ,

尤其 2 0 0 8年金 融危 机 之后 , 我 国逐 渐

法 ,并 结合 陕西 省上 市公 司 自身 经 营

环 境和 特点 ,构建 上 市公 司财 务评 价 指 标体 系 。 ( 二) 上市公 司 财务 竞争力 评 价 指

标体系

被 推 到世界 第 二大 经济 体 的地 位 。在

实行“ 走出去” 政 策 的大 背 景 下 , 我 国 各 区域 上市 公 司 的健康 发展 对 实现 战

务囊 力整 焦 平不 一 高一 强弱一 分_ / 布威金 字塔形一 绩差叠 挺 是 : 陕西现象 l , j 产 生的 熏 要 原因 一 在 业基: 碴上握_ 出 _ 提 升_ 陕西 上直金 丑财 夯盏争力煦政慕建

炎键 渊 : 上市公 司 财务竞争力 因子分析

一

、

引 言

布 了《 中 国企 业竞 争力 报 告 》 , 从 规 模

竞 争 力平 均得 分来 看 ,陕西 省得 分 为 负, 排 名 全 国第 2 4 ; 从 效 率 竞 争 力 平 均 得 分来 看 , 陕西排名第 1 4 , 效率 竞 争 力 水平 整体 较低 。 上述 数 据表 明 , 陕

西 省 缺 乏 规模 较 大 的优 质 上 市 公 司 ,

囊 _

鬟鬻嚆

麟 藤 离

财务竞争 力评价

运用因子分析法进行上市公司经营业绩评价

蒈丽珊

C Li ha ao s n

( 江西 财经大学工商管理学院,南晶 30 ) 303 1

(u ie sA m n s r t o c o l i n x n e s t f F n n e & E o o i s a ca g 3 0 ) B s n s d i i t a i nS h o ,J a g iU i r i y o i a c cn m c ,N n h n 30 3 1

一

1 基本思想

种经济作用, 抓住这些主要因子就可以帮助我们掌握问 题

的关键 。用数学表达式可以表示成 :F a aF+ + , = . 2 L a E+ 其中F(= 。 , ,) i l2 … m 表示第 i 公共 因子,0 (= , , m 个 【 i l2 …,)

上市公司的经营业绩是公司资产质量、 经营状况和发展 潜力等方面的综合反映, 进行经营业绩评价不仅包括财务评

价,同时也包括 非财务评 价;可以从公司 内部评 价, 也可 以 从公司外部评价。 本文从投资者的角度, 主要对上市公司进

为第i 个公共因子的得分. 当计算出 每个公司的公共因子得分

后, 可由公共因子得分衡量每个企业在第i 个公共因子所代表

行财务评价,包括财务效益状况、 偿债能力状况、 营运能力 状况和发展能力状况。 这是因为财务效益是企业生存与发展 的基础,也是企业发展的根本力,财务效益状况、 资产运营 状 况、 偿债能力状况和发展状 况是企业 经营管理 的四大基本 要素。 评价企业经营业绩的好坏, 主要还是基于以财务数据

的财务 指标 , 但财务指标之 间彼此有一定的相 关性 , 因而所

长率 (9、资本积 累率 (1) x) X0 。 2 、数据样本收集。 本文选取 的是江西省 2 家上市 公司 2 0 年末的财务报表数 3 04

因子分析在上市公司股票财务分析中的应用

子分析 的指标 。20 06年年报 图 1 因子 得 分 和排 序 到 20 0 5年 1 2月 1 9日, 国 股市 的 历 史 只 数据还没有 公布, 虑到数据 代码 股票名栋 1 中 考 F 得分 F 得分 F 得分 F 2 3 得分 F ̄ 名 2 E F 名 F I [ F搁 宅 确E 排名 E 1 5川化 胜 份 一. 1 9 0 0 3 9 . 32 9 0 87 7 5 0 2 i 3 - 0 2 1 1 0 5 一 . 1 2 T 1 1 2 T 有短短 1 ,但拥有 的上市公 司却 已经达 到 的完 整性,我们选 择 了 2 0 60 2 国由 化 44 3 1 4 1 T- 5 8 8 6 5年 0 5 0 0  ̄甲 .5 7 iO 0 3 7 0 27 9了 4 1 1 0 1 3 1

引 言

0 0 2齐鲁 0 0 8 . 1 8 . 2 45 6 l1 4 2 9 日 7 3 日 10 4 0家左右 。 与此相反 的是, 中国的股市过去 的 年 1 2月 3 0日的年报数 据作 60 0 石 化 一 i 2  ̄0 6 55 1 1 78 一 79 i 78 8 石炼化 - i 1 1— 1 1 0 82 9 2 .6 5 0 2 5 0 3 6 , 5 43 0 6 2 3 7 1 7 7 7兽 北 化 上 — . 7 3 0 0 1 1 0 3 7 — 3 2 5 2 0 2 7 6 — 0 9 3 . 4 2 7 1 8 5 2 O 1 2 4 1 3 发展是一个数量型的增长, 不是质量型 的增长, 为因子分析的最终数据。 60 2 州 化 工 0 2 3 2- . 3 7 - ,3 7 4 0 9 072 — . 5 6 0 9 8  ̄ 1 32 2 —0 0 3 1 1 2 2 2 日 0 5 4 并且形成 了大量不 良资产。但是, 目 国的股 随着 1 . KM0检 验 和 B ret 6 0 8 梅石 化 0 1 59 — 32 0 46 0 46 0 8 2 at t 0 6 8上 l 0 49 0 31 5 8 3 .5 9 4 2 1 1 4 O 6 6 0 3 州 大化 — 6 8 0 2 25 - . 55 2. 9 3 020 0 2 06 — . 83 0 80 8 —7 3 8 1 7 1 3 2 1 2 9 市正在逐步走 向完善 , 走向规范化, 价格 向其 内 检 验 8 0 8 太 化 股份 ~ 44 - .4 4 — 5 8 —2 4 1 021 0 28 0 8 99 03 6 3, 8 2 l 1 1 9 1 2 4 1 2 0 i1 i 06 5 9 9 5— . 3 0 5 2 1 1 1 1 在价值 回归是未来股市 发展 的重要方 向。经过 K MO 检 验 和 B re att lt检 50中 国 凤 凰 — i 6i 一 . 26 2 41 9 9 9 9 6 80鲁 西 化工 0 35 6 0 50 2 —. 1 3 — 6 7 8 3 - 0 4 . 75 7 08 9 1 . 6 2 3 6 2 1 0 5 几 年的锤炼,我 国的股市与股 民己从最 初的盲 验是 两个 常用 的测度 因子 分 81茂 化永 业 — .5 0 0 6 77 -. 7 3 3 3 1 1 i 1 2 6 0 24 5 - 7 6 0 7 0 5- 2 7 9 5 7 9 2 6 8 扰 化 上 — . 6 6 0 5 5 — . 9 5 2 2 6 9 0 2 0 2 - 3 8 7 0 5 5 9 — 7 1 0 1 6 1 5 1 1 7 8 动无序逐渐转入理性有序, 逐步走 向成熟 ; 投资 析 模 型有 效 性 的统 计 指 标 。 92l 天化 — .7 9 0 95 1 8 1 6- . 9 6 1 5 2 9 1 卢 ? 0 23 1 .0 1 2 5 9 2 4 7 9 1 6 00 4 6 .9 6 2 . 9 3 3 5 7 3 3 2 5 2 结构也发生 了显著变化,中国股市也将 走向机 K MO (asrMee— li 测 8 6砀 千 由 化 - .2 0 19 6 7 09 0 8 3 . 24 K i — yrO kn e 1 88 化氯 碱 一 .3 5 15 0 4 ~. 4 9 4 . 67 1 锦 O 28 1 —. 3 0 0 5 0 9- 3 8 3 1 2 0 4 1 2 6 5 构时代 ;投资理念也发生 了很大转 变, 理性 投 度样本 的充足度 。KMO的统 6 00 化 股 份 - .3 5 02 6 4 05 6 4 9 3 37 0 31 南 0 27 9 .3 4 5 . 7 5 7- . 3 5 1 8 9 8 1 0 7 1 川美 丰 8 2 1 51 2 2 1 0 86 2 6 89 0 3四 — 5 1 0 36 、 85 3 4 4 1 3 3 6 3 资、 注重价值将成为主流, 投资者将会更加重视 计 值一般 界于 0和 1 间, 之 若 7 7南 风 化 工 — . 6 3 0 3 2 3~ . 12 2 89 3 0 2 7 9- 8 6 0 96 7 - 9 1 1 9 1 6 2 2 3 O 5 嗵 化 工 0 2 1 5- . 4 6 0 79 8 — 3 47 9 辽 - . 3 3 0 8 4 9- . 04 3 6 9 8 l 8 1 2 8 3 上市公司的经营业绩, 重视股票 自 的品质, 该 统 计 指 标 在 05和 1之 间 身 即 . 6 0 6 天 化 - 3 9 . 2 96 一 3 7 .2 2 7 0 9 云 0 3 46 2 2 58 l I7 1 5 61 2 2 5 1 2 4 5 重视投资对象的选择。但是, 随着股市发展 、 投 则 表明可 以进 行因子分 析, 6 0 6 股份 — 9 7 . 1 03 0 49 — .9 7 2 若 0 1 0巨化 0 2 1 9 0 9 0 5 — 4 6 4 8 2 0 9 1 4 1 5 8 5 铞 化上 - 0 2 0 1 5 6 0 3 8 - . 2 8 9. 罩 0 3 8 8 - . 2 3 . 2 9 15 3 9 2 2 2 2 1 1 l 4 资手法 和证 券监 管方法 的成熟 ,以及上市公司 小 于 05则 表 明不 适 宜进 行 791凹 jE化 上 —0.2468 0 2598 0. 4897 1 .3355 . 6 3 5 — 2 1 2 8 9 1 2 数量、 评价指标 的不断增多, 如何科学合理地进 因子分析 。本研究 的 KMO值 行股票 的分析和选择是每一个投资者所要解决 为 O6 2 大于 O5。B re 统汁指标 检验相关 子负载重新进行分配,使公 因子负载 系数 向更 .1( . ) att lt 向 ) 或更/ ( O方向变 化。 1 出了经过 J向 ) x 表 给 的首 要 问 题 。 矩阵是不是单位矩阵 ( 假设为相关 矩阵为单 大( 1 原 R tt o oet _ e 利用 因子分析的方法,结合常用的统计软 位阵) 。卡方 检验结果表 明,at t球形 柃验的 旋转后因子负载矩 阵 (oa d C mpn n Ma Bret l i 『 件 SS P S软件对石化行业 中选取的 2 5家上市公 卡方统计值 为 10 . 1 < . 0 7 0 9 ( O 0 )拒绝原假设 , tx 可 以看出负载系数 明 地 向两极分化 l。 1 P 0 r )。 个 、 、 x、 x x x x 司 的财务状况进行统计分析, 1 财务指标 相关矩阵不是单位阵, 以考虑进行 因子分 析。 第 1 主成 分 对 x 、 、。 x 由 7个 可 、 有绝对值较大的负载系数,主要概括 了 开始, 最终 提取了 3个公共 因子, 算 因子得分 通过以上两项统计指标 的检验表明本研 究适合 x x 计 与公 司财务 、 经营 、 营利等规模相关 的信 息, 称 和综 合得分, 而做出排序, 进 为股票 的分析 和选 进行 因子 分 析 。 为规模冈子 ; 2个主成分对 、 6x 、 第 ) 、 x 、 ( 择提供依据 。

基于因子分析法的上市公司经营业绩评价——来自陕西的数据

( ) 二 样本选取 为了保证样本 的代表性 、 结果的准确性 , 同时考虑s 企业处于非正常状 态, T 本文选取 了截止20 年底陕西省2 家 09 8

上 市公 司中的1家公 司作为研究样本 , 8 分别为开元控股 、 标准股份 、 秦川发展 、 兴化股份 、 格力地产 、 毫钛股 份、 航天 动力 、 西安饮食 、 延

( ) 一 单项因子 分析 本 文有关 陕西省上 市公司的相 关数 据, 自丁深沪两个证券 交易所 的上市公 司年度报告 。 1家上市公司 来 对 8

20 ~ 0 9 0 7 2 0  ̄年 的数据进行整理分别得到原始矩阵A,= , , ,8 j12 … ,1 一 l2 … ,8 i12 … ,1 … il2 … ,8 il2 … l ; , , l )B( , , 1 ; , , 1 )C( , , l ; ( = = = l 2 … ,1 , ,, 1 )限于篇 幅在此略 。 具体 凶子分析的步骤 如下 :

科学性 、 性 、 实用 可操作性 、 一致性原 则, 同时借鉴财政部颁发 的企业绩 效评 价指标体 系, 』市公 州的盈利能力 、 从 偿债能力 、 能 营运

力和发展能力 方面 , 选取 1项财务指标 , 1 建立了评 价上市公 司经营业绩的指标体系 , 表1 。 见( )

二 、 证 结 果分 析 实

个变量减少为少数儿个因子的方法。 子分析的数学模型也可用矩 阵的形式表示为X A% s。 中, 是 可实测的随机 向量 ;称 为 =I 其 x F 因子 , 由于它们 出现在每个原有变量 的线性表达式 中, 因此又称为公共 因子 ; 称为 因子载荷矩 阵 … il 2 … , ) A a( , , = k 称为凶 子载荷 ;

基于因子分析法新疆上市公司绩效评价

基于因子分析法的新疆上市公司绩效评价【摘要】本文从盈利能力、偿债能力,营运能力、成长能力四个方面构建了新疆上市公司绩效评价指标体系,同时借助于spss 软件运用多元统计中的因子分析法对新疆2009-2011年26家上市公司经营绩效进行综合评价分析,进而为新疆上市公司提高经营绩效提供借鉴。

【关键词】因子分析;上市公司;绩效评价一、引言随着我国市场经济化程度的不断加强,我国资本市场也逐步实现规范化和合理化,上市公司的经营绩效问题广泛的受到经营投资者和学者的关注。

在上市公司的运营中,绩效评价对上市公司未来的发展起着导向性作用。

2010年在北京召开的中央新疆工作座谈会议做出了加大对新疆建设支持力度的决定,这就意味着新疆将迎来历史上最大的发展机遇,随着这两年政府扶持新疆发展的政策措施进一步落实,新疆上市公司在新形势下也得到了相当迅速的发展。

因此,本文选取了新疆26家上市公司,结合国内外研究成果,构建了影响新疆上市公司经营发展的财务指标,并通过因子分析法对新疆26家上市公司的经营绩效进行综合评价分析,对正确引导新疆上市公司的经营行为,帮助其发现经营过程中存在的差距以及产生差距的原因有极大的指导作用。

同时对提升新疆上市公司竞争力以及促进新疆当地的经济发展有重要的意义。

二、新疆上市公司绩效评价指标体系的构建及模型建立(一)绩效评价指标的构建在对上市公司进行绩效评价时,财务指标选择是否合适将对绩效评价的客观性与准确性有直接影响,不同的财务指标将可能得到不同的评价结果。

本文在选取指标时依据全面性、合理性、可得性和可操作性等原则,结合财政部1995年颁布的《财政部企业经济效益评价指标体系(试行)》以及国内外学者相关研究成果,共选取 12 个财务指标:每股收益(x1)、主营业务利润率(x2)、净资产收益率(x3)、流动比率(x4)、速动比率(x5)、资产负债率(x6)、存货周转率(x7)、应收账款周转率(x8)、总资产周转率(x9)、总资产增长率(x10)、主营业务收入增长率(x11)、净利润增长率(x12)。

基于因子分析法的上市公司经营业绩评价模型

水平越低 ,流动性越强 ,存货转换为现金或应收账 款 的速度越 快 。总 资产 周转 率反 映资产 总额 的周转

速度 ,该 指标越 高 说 明周转 越快 ,销售 能力越 强 。 ( )资本 结构 指标 四 选 用 资产 负债 率这 一指标 反 映上市 公司 的长期

我国目前试行的企业绩效评价体系 ,是以工商

类 竞争 性企 业 为评价 对象设 计 的 。根 据 工商类 竞争 性 企业 的特点 ,绩效 评价 的 内容包括 四个 方 面 ,即 财务效 益状 况 、资 产营运状 况 、偿债 能力 状况 和发 展能力 状况 。本 文参 考 以上企业 绩效 评价 体 系 ,通 过进一 步 细分 ,从 上 市公 司财 务数据 的七 个方 面选 取指 标 ,具 体 包括 债 务状 况 指标 、获 利 能力 指 标 、 运 营 能力指 标 、资本 结构指 标 、成长 能力 指标 、现 金 流量 指标 和投 资 收益指标 。

选用存货周转率和总资产周转率这两个指标来 反映上市公 司的资产管理能力。存货周转率是销售 成本除以平均存货而得到的比率 ,总资产周转率是 销售收入 与平均资产总额 的 比值 ,它们都是正指 标 。存 货 周转率 是 衡量 和评 价企业 购入存 货 、投入

生产 、销售 收 回等各 环 节 管理 状 况 的综合 性 指标 , 该指标 越 高 ,说 明存货 周转 速度越 快 ,存 货 的 占用

பைடு நூலகம்

标 来反 映 上市公 司 的盈利 能力 。净 资产 收益率 是净 利润 与平均 股东 权益 的 比率 ;主营业 务 利润率 是 主 营业 务利 润与 主营业 务收 入 的百分 比,它们都 是正 指标 。净 资产 收益 率对于 上市 公 司来说 是最重 要 的

基于因子分析法的互联网上市企业的财务绩效评价

GUANLI20基于因子分析法的互联网上市企业的财务绩效评价汪馨妮安徽财经大学会计学院安徽蚌埠摘要:本文利用25家上市互联网企业2017年的财务数据作为样本,运用因子分析法,从五个方面选取了13个指标构建财务绩效评价体系,得到各个因子和综合财务财务水平的得分与排名。

基于此,给出提高我国上市互联网企业财务绩效水平的参考性意见。

关键词:因子分析;财务绩效;综合评价;SPSS 一、引言随着大数据时代的到来,互联网企业规模迅速扩大。

在互联网技术的日益普及,加上政府出台了一系列利好政策的环境下,互联网企业发展前景广阔。

在激烈的市场竞争中,若想要取得长足发展,努力提高自身财务绩效对于互联网企业来说是至关重要的。

本文将运用因子分析法,对25家不同类型的互联网企业的财务绩效进行综合评价与排序,以透视互联网行业的财务现状与问题,并为互联网企业经济效益的提高提出相关意见。

二、因子分析法的应用原理因子分析法是一种实用的多元统计方法,能够有效地简化数据。

通过建立因子荷载矩阵,计算各因子在各样本上的具体数值,以因子得分替代原始变量,以达到对事物进行分类并且综合评价的目的。

基本数学模型表示形式:X 1=a 11F 1+a 12F 2+...+a 1m F m +a 11X 2=a 21F 1+a 22F 2+...+a 2m F m +a 22X p =a p 1F 1+a p 2F 2+...+a pm F m +a pp上式中,x 1,x 2,x 3,,x p 是p 个标准化后的原有初始变量,F 1,F 2,F 3,,F m 是m 个因子变量。

表示成矩阵形式为:X =AF +其中,A 为因子荷载矩阵,a ij 为因子荷载,即第i 个初始变量在第j 个因子变量上的负荷。

F 为公因子。

为特殊因子,即原有变量不能被因子变量所解释的部分。

三、互联网上市企业财务状况指标体系的构建1.评价指标体系的构建为了全面地对互联网上市企业财务状况进行评价,本文从偿债能力、营运能力、盈利能力、成长能力和每股指标五个方面选取了13个财务指标来构建指标体系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Wuhan University of Technology 题目:因子分析法评价上市公司财务绩效 班 级: 理研1402班 学 号: 1049721401925 姓 名: 王 薇 指导教师: 韩 华 完成日期: 2014年1月18日 因子分析法评价上市公司财务绩效

1 因子分析法评价上市公司财务绩效 ——基于美尔雅公司年报数据的案例分析 武汉理工大学 王薇

摘 要:因子分析法作为一种把众多指标和变量综合成少数几个综合因子的统计分析方法,在上市公司财务报告分析中具有较为广阔的应用前景。本文以黄石美尔雅公司的财务报告为题材,采用因子分析法,对公司近七年来的盈利能力,资产管理能力,偿还能力等方面的变动趋势进行分析,重点检验公司在过去一年经营管理中所处的不利局面,并据此对公司的整体绩效进行客观而公允的评价。 关键词:因子分析法;美尔雅公司;财务报告

0 引言 美尔雅公司是黄石市唯一一所上市的纺织服装类公司,也是我比较熟悉的一家公司,发展一直都比较好, 2008年金融危机严重影响了国内外各行各业的发展,当然纺织服装业也不例外,本文旨在研究就在金融危机后上市公司的财务状况、经营绩效、发展境遇等方面进行系统、完整的分析与评价。因子分析法是一种对财务绩效进行评价的一种有效方法。它把众多指标综合为少数几个不相关的综合因子,特别是在上市公司的报表中,财务指标明目繁多,并可以进行大量的变换组和,这不但增加了问题分析的复杂性,而且各个指标之间往往存在一定的相关关系,因此,有必要设计若干综合指标来整合各方面的信息,同时这些综合指标之间并不相关,反映的信息就不会重叠。因子分析法较好地满足这些要求,故选取因子分析法。

1 数据及指标的选择 本文所用到的关于美尔雅公司财务报告的数据,来自新浪财经,更为详尽的数据描述,均参考http://finance.sina.com.cn/realstock/company/sh600107/nc.shtml网址的说明。本文选取美尔雅公司最新公布的2013年年报作为研究对象,并采取了2008-2014年最新七年的年报数据进行分析,样本为2008年到2014年四个季度。因子分析的首要工作就是选取恰当的指标变量,选取的指标过少会使提取后的因子不能真实反映纵多变量之间的关系,选得过多则会出现一个因子在多个指标上出现较高载荷,因而可能失去该因子的显著意义。本着科学性、客观性、可比性和可观察性等原则,这里根据美尔雅公司最近七年的财务报告数据,选取了9个具有一定代表性的指标,即:营业利润率(1x)、资产负债率(2x)、速动比率(3x)、应收账款周转率(4x)、净利润增长率(5x)、流动资金增长率(6x)、总资产周转率(7x)、总资产增长率(8x)、销售净利率(9x)。这些涵盖了评价企业财务效益状况、资金运作状况和盈利能力状况等主要方面的财务指标。

2 方法选择 多元统计分析课程论文 2 本文用的是因子分析法,其基本思想是根据相关性的大小把原始变量分组,使得同组内的变量之间相关性较高,而不同组的变量之间相关性较低。每组变量代表一个基本结构,并用一个不可观测的综合变量表示,这个综合变量即为公共因子。

3 分析过程

(1)因子分析的前提条件: 表1 描述统计量 均值 标准差 分析 N Zscore(x1) .0000000 1.00000000 27 27 Zscore(x2) .0000000 1.00000000

Zscore(x3) .0000000 1.00000000 27 Zscore(x4) .0000000 1.00000000 27 Zscore(x5) .0000000 1.00000000 27 Zscore(x6) .0000000 1.00000000 27 Zscore(x7) .0000000 1.00000000 27 Zscore(x8) .0000000 1.00000000 27 Zscore(x9) .0000000 1.00000000 27

表1是标准化后的数据的描述统计量,包括平均值、标准差和分析的样本数。很容易看出样本数有27个,标准化后的均值均为0,标准差均为1。

表2 KMO 和 Bartlett 的检验 取样足够度的 Kaiser-Meyer-Olkin 度量。 .601 Bartlett 的球形度检验 近似卡方 279.840 df 36 Sig. .000

表2给出的是KMO检验和Barlett球度检验结果。KMO检验比较直接地观测到变量间的相关系数和偏相关系数的大小,用于检验指标是否适合进行因子分析。一般而言,KMO值大于0.5意味着因子分析可以进行,本例的KMO值为0.601,比较适合做因子分析。同时Bartlett球度检验统计量的观测值为288.634,相应的伴随概率为0.000,小于显著性水平0.05,因此拒绝Bartlett球度检验的零假设,认为相关系数矩阵与单位矩阵有显著差异,即认为变量适合进行因子分析。 因子分析法评价上市公司财务绩效 3 (2)公因子的提取: 表3是因子分析的初始结果,显示了各个变量的三个因子共同度。其中最后一列表示提取三个因子后的变量共同度。除了8x外,其余的变量共同度都接近80%或以上,说明三个公因子已经基本反映了各原始变量的80%及以上的信息,仅有较少的信息丢失。

表4 解释的总方差 成份 初始特征值 提取平方和载入 旋转平方和载入 合计 方差的 % 累积 % 合计 方差的 % 累积 % 合计 方差的 % 累积 % 1 3.852 42.795 42.795 3.852 42.795 42.795 3.075 34.171 34.171 2 2.285 25.386 68.181 2.285 25.386 68.181 2.788 30.978 65.150 3 1.478 16.418 84.600 1.478 16.418 84.600 1.751 19.450 84.600 4 .692 7.687 92.287 5 .293 3.252 95.538 6 .279 3.100 98.638 7 .092 1.026 99.664 8 .029 .317 99.981 9 .002 .019 100.000 提取方法:主成份分析。

表4是因子分析后因子提取和因子旋转的结果,是整个输中最重要的部分。由表可知,spass提取的三个公因子前三个因子的累计方差贡献率达84.600%,而剩下的八个因子解释的方差仅占15%左右,信息丢失较少,提取三个公因子基本可以。

表3 公因子方差 初始 提取 Zscore(x1) 1.000 .790 Zscore(x2) 1.000 .923 Zscore(x3) 1.000 .822 Zscore(x4) 1.000 .960 Zscore(x5) 1.000 .744 Zscore(x6) 1.000 .951 Zscore(x7) 1.000 .979 Zscore(x8) 1.000 .543 Zscore(x9) 1.000 .901 提取方法:主成份分析。 多元统计分析课程论文

4 图1 图

图1为公共因子碎石图,实际上是按特征值从大到小排列的主因子散点图。它的横坐标为公共因子数,纵坐标为公共因子特征根。可知提取三个公因子是比较合适的,因为到第四个公因子时,特征值已开始趋于平稳。

表5输出的是因子载荷矩阵,它是因子命名的主要依据,是因子分析的核心内容。其原理是:如果因子载荷ija的绝对值在第i行的多个列上都有较大的取值(一般大于0.5),则表明原始变量ix可能同时与多个公共因子有较大的相关关系。载荷矩阵A的某一列中也有可能有多个ija比较大,说明某个因子变量可能解释多个原始变量的信息。但它只能解释某个原始变量的一小部分信息,不是任何一个变量的典型代表,会使某个因子变量的含义模糊不清,而在实际分析中总是希望对因子的实际含义有比较清楚的认识。从此表可以看出,第一个公因子在除了2x,3x,8x外的其他六个变量的载荷矩阵都相差不大,所以无法解释个公因子的含义,也就无法命名,故须因子旋转。

小结:以上对因子分析的前提条件和因子的提取进行了具体的分析,得出了以下结论: 1)美尔雅公司年报数据比较适合做因子分析,符合因子分析的前提条件。 2)在进行因子的提取时,本数据提取了三个公因子,但是无法解释个公因子的含义,也无法对公因子

表5 成份矩阵a 成份 1 2 3 Zscore(x7) .839 .488 .194 Zscore(x9) .826 -.466 -.041 Zscore(x1) .808 -.365 -.066 Zscore(x6) .808 .547 .020 Zscore(x4) .743 .460 .444 Zscore(x5) .662 -.325 -.447 Zscore(x3) -.234 .768 -.421 Zscore(x8) .323 -.522 -.407 Zscore(x2) -.111 -.467 .832 提取方法 :主成份。 a. 已提取了 3 个成份。