我眼中的价值投资讲义(PPT 32页)

股票投资价值分析报告PPT文档31页

41、俯仰终宇宙,不乐复何如。 42、夏日长抱饥,寒夜无被眠。 43、不戚戚于贫贱,不汲汲于富贵。 44、欲言无予和,挥杯劝孤影。 45、盛年不重来,一日难再晨。及时 当勉励 ,岁月 不待人 。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

拉

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

有价证券投资价值分析(PPT 36页)

市场利率上 票面利率 < 同类债券收益率

升

债券现值 < 面值

折价发行

市场利率下 票面利率 > 同类债券收益率

降

债券现值 > 面值

溢价发行

一次还本付息债券的P 定M价(1公 i式 n)

如果债券按单利计息,且(一1次r 还n)本付息,但按单利 贴现,其价格决定公式为:

P M (1 i n)

公式参见教材

•6.1.3 股票的市场价格

股票价格在市场交易时并不可能做到与其内在价值 相符。在更多的时候,由于各种因素的影响,股票 价格会呈现出各自的升降运行轨迹。一般说来,我 国股票市场价格的变化方法大致有经营业绩法、市 盈是市率盈法率、估企价业方潜市盈法力率。法和 每每企股股业价收题格益材等。其中最重要的

如果按复利贴现,价格决定公式为P:

n C

i1 1 r

t

M 1 n

r

如果按单利贴现,价格决定公式为:

式中:P表示债券的价格;C表示每年支付的利息;M表 示面 值;n表示所余年数;r表示必要收益率;t表示第t 次。

• 6.2.3 债券的利率期限结构

债券有短、中、长期之分,由于复利因素,也由 于期限越长的债券隐含的风险越大,因此,不同 期限结构的债券有不同的利率水平,我们把不同 期限与券利率之间的关系叫做利率的期限结构。 它包括以下4种类型:

证券投资学

-第6章 有价证券的投资价值分析-

分析框架

6.1 股票的投资价值分析 6.2 债券投资价值分析 6.3 基金投资价值分析 6.4 其他有价证券投资价值分析

6.1 股票的投资价值分析

• 6.1.1 股票投资价值形成及影 响因素

• 6.1.2 股票的理论价格 • 6.1.3 股票的市场价格

自我价值提升做更好的自己PPT32张课件

听

孰重?

说

问

「问」 : →主导沟通未必需「说」 ,而经常要「问」 →问出对方「想法」 ,攻心为上! →人都不爱被说服,都喜欢照自己意思决定!

沟通的主体架构与障碍分析

共识、行动、双赢

A 沟通媒介

表达

肢体、语言、文字

&

情绪、恐惧的障碍

接收

专业、经验的障碍

观念

我

主观意识

本位主义

表达、接收的障碍 认知、立场的障碍 信任、信念的障碍

B

表达 & 接收

观念 我 主观意识

本位主义

建立大家以 成事(教书育人)为中心的沟通文化

对「晓庄师范附小」来说,

学生 德智体美的发展 才是最

重要的!

•学生—是国、家的希望 •问题是:学生在我们心目中,到底真的有多重要? •学生在我们心目中的重要性,是在嘴巴阶段?脑海阶 段?内 心阶段?还是已经深植到骨髓里?

健康

家庭 心灵

财务

工作 人际

□缺乏理财 □毫无积蓄 □财务透支 □卡债未清 □投资失利 □无养老金

□绩效压力

□期限压力

□工作量大 □工作时间长 □缺乏升迁机会 □上下属关系

□无法静心 □不确定感 □情绪焦虑 □未活在当下 □不快乐,负面思考

完美主义

□毫无人脉经营 □复杂人际关系 □缺乏良师益友

人生六大压力源

投资汇报材料文稿课件39页PPT

分歧时,优先保护投资人的本金安全。

2008.04—2008.10 大盘大跌期间从容优势一期与上证指数走势对比图

单位累计净值增长率

20.00%

上证综指增长率

20.00%

10.00%

10.00%

0.00%

0.00%

-10.00%

-10.00%

建和维护股票储备池的基础。

入库报告是股票进入股票池时的书面参考依据,内容包括但不限于行业

研究、公司研究、盈利预测和估值等。

日常报告是对股票池内股票的基本面跟踪研究报告,涉及方面包括但不

限于行业发展状况的动态变化、公司定期报表公告(季报、中报、年报等)和

公司重要事项(重大收购、兼并、投资等)等。

众所周知时才有所察觉

1

2

与市场保持适当的接触

判断市场的真实状态

和试探性的操作

“春江水暖鸭先知”

的时机已经错过

3

市场发生转折时,及时

“逃顶”市场

16

投研管理制度

晨会制度

投资例会制度

投资决策委员

会制度

每日晨会,投研团队对宏观、政策、市场与个股

的最新动向加以及时沟通交流。

每周定期投资例会的召开使研究人员与投资经理

06-07

180%

06-05

180%

06-03

280%

06-01

280%

05-11

380%

05-09

380%

05-07

480%

05-05

480%

05-03

580%

05-01

580%

价值投资估值方法.ppt

Growth Value

• Value of Existing Business: Franchised Value

Invested Capital

2021/2/8

1.2 DCF的三个环节

• 基于持续经营假设的现金流,必须分阶段

k

V

CtF

CkF 1

t1(1r)t (rg)1 (r)k

现金流的界定与计量

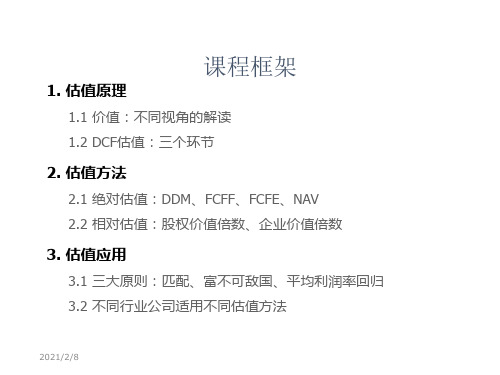

课程框架

1. 估值原理

1.1 价值:不同视角的解读 1.2 DCF估值:三个环节

2. 估值方法

2.1 绝对估值:DDM、FCFF、FCFE、NAV 2.2 相对估值:股权价值倍数、企业价值倍数

3. 估值应用

3.1 三大原则:匹配、富不可敌国、平均利润率回归 3.2 不同行业公司适用不同估值方法

2021/2/8

Ke

现金股利

DDM 股利折现模)型

Ke

2021/2/8

1.2.1.1 重温现金流分配的过程

不同资本提供者对现金流索取权的次序有所不同

投资需要

债权人

再投资需要

营运资本投资、 企业自由

营业现金流 CAPEX

现金流

偿还债务 支付利息

权益 自由 现金流

再投资 留存收益

红利

2021/2/8

所有资本提供者

股东

➢ 1.增长收敛法则

从长期看,公司的增长率会趋于行业的增长率,行业的增长率会趋于 GDP的名义增长率。如果公司的永续增长率超过行业或者GDP的增长率, 则最终会出现“富可敌国”的情况。 这条法则在公司估值中的启示是: 永续增长率不能定得太高。

➢ 2.投资回报率回归法则

从长期看,公司的投资回报率会趋于行业平均的投资回报率,行业的投 资回报率趋于反映了行业风险水平的资本成本。除非行业具有较高的进 入壁垒,或者公司具有持久的竞争优势,绝大多数公司最终所获得的超 额回报会被竞争的力量所逐渐侵蚀。 这条法则在公司估值中的启示是: 除了少数公司之外,绝大多数公司在永续增长阶段的投资回报率不能明 显偏离其资本成本。

第8讲价值投资

恐惧和贪婪

我们只是要在别人贪婪时恐惧,而是别 人恐惧是贪婪。

我们的目标

使我们持股的利润来自于公司,而不是 其他共有者的愚蠢行为。

要想让记分牌不断翻滚,你就必须 盯着球场而不是记分牌。

巨大的投资机会来自优秀的公司被 不寻常的环境所困,这时会导致这些公 司的股票被错误的低估.

理解会计报表

一种自卫的方式:当经理们想要向你解 释清企业的实际情况时,可以通过会计报表 的规定来进行.但不幸的是,当他们想要耍 花招时(起码在部分行业)同样也能通过会 计报表的规定来进行.如果你不能识别出其 中的区别,你就不必在资产选择行业做下去 了。

巴菲特简介

巴菲特是有史以来最伟大的投资家,他依靠股票、 外汇市场的投资成为世界上数一数二的富翁。他倡导的价 值投资理论风靡世界。

巴菲特生平

1930年8月巴菲特生于1930年8月30日; 巴菲特的父亲霍华德曾从事证券经纪业务,这多少让巴菲 特从小就受到一种熏陶; 他在11岁时曾买过每股38美元的城市设施优先股。

投资方式与生活方式相适应

我们宁愿与我们非常喜欢与敬重的人联手获得回报X, 也不愿意通过那些令人乏味或讨厌的人改变这些关系而实 现110%的X.

投资专业需学的两门课

1、如何评估一家公司 2、如何考虑市场价格

忍受诱惑

如何你不愿意拥有一家公司十年, 那就不要考虑拥有它十分钟。

欢迎市场下跌

因为它使我们能以新的、令人感到恐 慌的便宜价格拣到更多的股票。

巴菲特的财富人生

1930年8月30日,沃伦.巴菲特出生于美国内布拉斯加州的奥马哈市。 1941年,11岁的他跃身股海,购买了平生第一张股票。 1962年,巴菲特与合伙人合开公司的资本达到了720万美元,其中有100万 是属于巴菲特个人的。 1968年,巴菲特公司的股票取得了它历史上最好的成绩:增长了59%,而 道· 琼斯指数才增长了9%。巴菲特掌管的资金上升至1亿零400万美元。 1994年底巴菲特公司已发展成拥有230亿美元的伯克希尔工业王国,它早已 不再是一家纺纱厂,它已变成巴菲特的庞大的投资金融集团。 从1965-1994年,巴菲特的股票平均每年增值26.77%,高出道.琼斯指数近 17个百分点。如果谁在30年前选择了巴菲特,谁就坐上了发财的火箭。

价值投资12页

第一讲价值投资的基本认知第一节一、价值投资理论价值投资是世界上最主要的投资战略,价值投资是一种买入价格低于价值的股票,以期获得长期最大利润的投资艺术。

价值投资理论由本杰明•格雷厄姆创造并由他的学生巴菲特发扬光大。

本杰明•格雷厄姆1934年《证券分析》是最早、也是迄今为止最深刻最出色的投资专著。

从理论上说,公司的长期价值等于未来所有收益的现值总和。

如果投资标的的现在价格低于这个现值之和,那就是有利可图的。

价值投资不仅局限于绩优股,假如绩差股标价非常便宜,低于其未来现金流之和,或者低于重置成本,那也是有利可图的。

价值投资驾驭市场的第一法则,通过实证分析,它是一种长期超越市场基准收益率的投资回报,美国价值型基金的长期回报率最高。

中长期看,价值股的收益率高于成长股。

价值投资基于内在价值(价值的多少)和安全边际(永不赔钱),这是价值投资的两大原则。

内在价值是一家企业在其余下的生命中可以产生的现金流量的贴现值。

格雷厄姆认为内在价值就是掌握充分信息的理性买方与理性卖方通过协商进行公平交易时,买方为购买一个企业需要向卖方支付的价款。

内在价值就是能用事实证明的价值,资产(营运资本)、企业收益(现金流量)和股息等。

投资者要挖掘价格跌破内在价值的潜在机会,如果一种股票的市场价格低于其内在价值,这种偏差最终将为市场认识,将促使市场价格上升到反映其内在价值的水平。

内在价值是价值投资方法中最核心的概念。

巴菲特对这一概念给出了如下简单明确的定义:它是一家企业在其余下的寿命中可以产生的现金流的折现值。

这一定义虽然简单明确,并且揭示了企业价值的真正含义,但是如果直接用来估算内在价值,则涉及非常复杂而且没有必要的计算。

格雷厄姆发明了下面的经验公式用来简单的估算企业的内在价值:内在价值 = E(2r + 8.5) × 4.4/Y公式中E代表企业的每股收益,r代表预期增长率,Y代表目前AAA级公司债的收益率。

内在价值很重要的一点是寻找折价交易的机会。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

段永平对安全边际的理解是:对公司的 理解是最大的安全边际

只有当你对一个公司的价值有深刻的理解,那成功 的概率就会提高,投资就是一个概率游戏,即寻 找大概率事件

谁都可能出错,巴菲特也不例外,关键是要成功概 率大于失败概率,投资像一场高尔夫球赛,重点 不是你打出几杆小鸟球,而是最后你的总杆数

巴菲特佛罗里达大学的经典演讲

上述所讲的这些都仅仅是投资战 略层面的东西,真正要做好投资, 还要把战术的东西学好,比如行 业知识和判断,基础的财务知识, 长期的股市经验,最后达到读懂 人性的地步,才能真正做好投资

价值投资书籍

格雷厄姆《证券分析》《聪明的投资者》 巴菲特 《巴菲特致股东的信》 麦肯锡 《价值评估》 彼得·林奇 《战胜华尔街》 霍华德·马克斯《投资最重要的事》 帕特·多尔西《股市真规则》 菲利浦·费雪 《怎样选择成长股》 中能兴业 《公司基本面分析实务》

我眼中的价值投资

主讲人:王帆

价值投资,也称基本面投资,即通过对企业 的内在价值分析进行投资的一种方法,核 心理念是买股票就是买公司的一部分

在投资时,我们把自己看成是企业分析师,而不 是市场分析师,也不是宏观经济分析师,更不是 证券分析师……

--《巴菲特致股东的信》

为什么要“基本面投资”?

• 如果你不能确定你远比市场先生更了解而 且更能估价你的企业,那么你就不能参加 这场游戏,就像他们在打牌时说得那样, “如果你不能玩上30分钟,而不知道谁是 傻子,那么你就是那个傻子” --巴菲特

再是一家纺纱厂,它已变成巴菲特的庞大的投资金融集团。

பைடு நூலகம்

•

从1965-1994年,巴菲特的股票平均每年增值26.77%,高出道琼斯指数近17个

百分点。如果谁在30年前选择了巴菲特,谁就坐上了发财的火箭。

巴菲特背后的男人

查理·芒格

老巴的黄金搭档, 伯克希尔·哈撒韦 公司的副主席

巴菲特后期投资风 格深受芒格影响

能力圈原则

即“不懂不做”,能力圈原则为投资中最 重要的一点

@unaRain对@水晶苍蝇拍 说:拍兄认为职业投资人相对业余 投资人的优势和劣势在哪里?

@水晶苍蝇拍:职业不职业不重要,专业不专业才是关键 ( @水晶苍蝇拍为知名投资人)

巴菲特对能力圈的一些名言:

——不同的人理解不同的行业。最重要的事情是知道你自己理解哪些行 业,以及什么时候你的投资决策正好在你自己的能力圈内。

本杰明·格雷厄姆

与大卫·多德合著有价值投资的巨著--《证券分 析》

我人生最成功的事情 就是选对了自己心目 中的偶像,我的灵感 都来自于格雷厄姆

— 沃伦·巴菲特

“奥马哈先知”沃伦·巴菲特

• 巴菲特简介

•

1930年8月30日,沃伦·巴菲特出生于美国内布拉斯加州的奥马哈市。

•

1941年,11岁的巴菲特跃身股海,购买了平生第一张股票。

3,终极目标:实现财务自由!

爱因斯坦说:复利是世界第八大奇迹!

• 沃伦·巴菲特64年19.8%的复利 • 乔治·索罗斯30年32%的复利 • 彼得·林奇13年29.2%的复利

长期复利是实现财富增值的最好办法,用老巴的话就是 “滚雪球”

“人生就像滚雪球。最重要的是发现很湿的 雪和很长的坡。” ——沃伦·巴菲特

如何找到自己的能力圈

1.深入了解你所处的行业 2,学习,阅读行业资料,公司年报,招股书等 3,以企业的角度进行思考

长期持有?

这是对“价值投资”的误解,价值投资的 核心是价值

低估买入 高估卖出

如果买入一支股票,第二天这支股票就 涨到了高估的位置,那你要做的就是卖 掉这支股票

关于逆向投资

段永平:逆向未必就是投资,也可能是接飞刀

活跃于财经社交网站“雪球” 网,网名“大道无形我有型”

• 林园

• 号称民间”股神”

• 据传从1989年的 8000元入市至2005 年4亿元

• 以林园的话说“投 资就是投垄断消费”

• 主要长期持有“贵 州茅台”“云南白 药”等

史玉柱

巨人集团董事局主席

主要投资有“民生银 行”“华夏银行”等

几位网络上的价值投资者

—2007年伯克希尔·哈撒韦股东会

• 从资本市场的历史来看,资本回报率会 均值回归,要取得高于市场均值的回报

率就要求企业要有护城河,既难以复制

而且可持续的竞争优势,产品高毛利,

从财务上体现为可持续的高净资产回报 率(ROE),高roe的典型:贵州茅台,富 国银行,可口可乐,腾讯控股等

摘自《巴菲特的护城河》 --帕特·多尔西

——很多事情做起来都会有利可图,但是,你必须坚持只做那些自己 能力范围内的事情,我们没有任何办法击倒泰森

——对你的能力圈来说,最重要的不是能力圈的范围大小,而是你 如何能够确定能力圈的边界所在。如果你知道了能力圈的边界所在, 你将比那些能力圈虽然比你大5倍却不知道边界所在的人要富有得多。

——任何情况都不会驱使我做出在能力圈范围以外的投资决策

END

wjmonk:王璟,中国价值投资的先行者,闽发论坛知名ID,原社保的产品经理,

现和合伙人归江创建私募“信璞投资”,04年发掘“贵州茅台”

SOSME:闽发的知名ID,也算是价值投资的实践者,绝对收益大约十年十

倍

东博老股民:中学没毕业,15岁开始学木匠,20岁成为“包工头” ,最后

竟然通过自己的勤奋,在股市基本实现了财务自由,还通过博客成为国内最有 影响力的个人投资者之一。 92年入市,97年全职炒股。为了实验价值投资在中国是否适用,老股民大哥在 95年设立了一个本金为1万元的公开实验账户。截止今年上半年,实验账户总市 值达到141万,按17.5年时间来算,年均收益32.69%。

BROCAY的碎片哥:雪球活跃ID,投资人,对电子类网络类公司非常精通

福尔莫斯:原名张东伟,徐星投资董事长,福尔莫斯投资杂谈系列

为何要投资?投资的目的是什么?

1,首先资产的保值,至少跑赢通货膨胀! (2011年中国CPI涨5.4%)

2,至少你要:收益率高于你的资金成本! (这里的资金成本指的是无风险收益)

约翰·邓普顿

约翰‧邓普顿(John Templeton )爵士 邓普顿集团创始人和慈善家 擅长全球投资和逆向投资 著有《邓普顿教你逆向投资》

国内的几位著名价值投资者

段永平

原步步高创始人

现居美国,著名投资人,慈善 家 2001年曾投资网易股票,获得 将近百倍收益 2006年拍得与巴菲特共进午餐 的机会

“巴式”价值投资要点:

• 护城河 • 安全边际 • 能力圈 • 长期持有?

护城河原则

一家真正称得上伟大的企业,必须拥有一条能够持久不衰的 ‘护城河’,从而保护企业享有很高的投入资本收益率。市 场经济的竞争机制导致竞争对手们必定持续不断地攻击任何 一家收益率很高的企业‘城堡’。因此,企业要想持续不断 地取得成功,至关重要的是要拥有一个让竞争对手非常畏惧 的难以攻克的竞争堡垒

著有《穷查理宝典》

彼得·林奇

彼得·林奇(Peter Lynch,1944年1月19日-) 目前他是富达公司(Fidelity Investments)的副主席,富达基金托管人董事会成员之 一 在彼得·林奇出任麦哲伦基金(Magellan Fund)的基金经理人的13年间,麦哲伦基金 管理的资产由2,000万美元成长至140亿美元,基金投资人超过100万人,成为富达的 旗舰基金,基金的年平均复利报酬率达29.2%。

以“贵州茅台”为例

茅台属于第一种,即“无形资产”,或叫品牌优势, 由于茅台酒必须使用茅台镇的赤水河水,加之独特 的制造工艺和一些跟共产党领导人有关的品牌故事, 造就了茅台酒独一无二的竞争优势

预计2012年净资产收益率:40.85%

安全边际margin of safety

巴菲特在伯克希尔1992年年报中指出:"...... 我们强调在我们的买入价格上留有安全边 际。如果我们计算出一只普通股的价值仅 仅略高于它的价格,那么我们不会对这只 股票产生兴趣。我们相信这种‘安全边际’ 原则--本杰明·格雷厄姆尤其强调这一点是投 资成功的基石。"

林园:危机的时候买股票总是对的 巴菲特:在别人恐惧时我贪婪,在别人贪婪时我恐惧

逆向投资不一定是价值投资,但很多价值投资都是 逆向投资

段永平: 我理解的投资归纳起来就是: 买股票就是买公司,

买公司就是买公司的未来现金流 折现,句号!

这就是我说的所谓的信仰的意思, 或者说我是从骨子里相信,不会 因为任何影响而动摇。

•

1962年,巴菲特与合伙人合开公司的资本达到了720万美元,其中有100万是

属于巴菲特个人的。

•

1968年,巴菲特公司的股票取得了它历史上最好的成绩:增长了59%,而

道·琼斯指数才增长了9%。巴菲特掌管的资金上升至1亿零400万美元。

•

1994年底巴菲特公司已发展成拥有230亿美元的伯克希尔工业王国,它早已不