博士论文-随机漫步模型的检验

偏正态随机波动模型及其实证检验

一

7 一 8

管

理

科

学

学

报

21 00年 2月

态分布密度 函数、 ・ 为一维标准正态分布 的 ( )

累积 函数 .

虑 ( U, )相关性 的条件 下 , … 只是 形式 上 复 杂一 点, 模型 的实质 和估 计方法 并不会 发 生改变 .

黄 波 , 顾孟迪 李 湛 ,

(. 1 上海立信会计学院金融学院, 上海 2 12 ; . 060 2 上海交通大学管理学院, 上海 20 5 ) 00 2

摘要 :首先构 建 了有 杠杆 效应 的随机 波动模 型 ( V L , 明 了其 波动 随机 项的 条件 分 布 为 两 S . )证 个偏 正 态分 布 , 由此称 该模 型为偏 正 态随机 波动模 型 (V—N)接 下来讨论 了 S S S S . V.N模型 的经

S . N)

z:』 , > £ , o

【 U, 一 <0

则 Z ~s ( , O, )即服从 d维偏正 态分 布.

对应 的密 度 函数 为 z =2 ,( ; ) ( ,) ) 4 z / z d 2

其 中 = _ _ 二

, ( )为 d维标 准正 ・

通过定 义 一个新 的 随机 项 , 含 绝 对新 息 将

A zl i 一 步 指 出 , 一 维标 准 偏 正 态 zai 进 n4 对 分 布 Z ~S )有 一z ~S 一 ) N( , N( .

1 2 S S 的提 出 . V-N

冲击 的波 动性模 型 ( ) 为 3 写

金融资产波动率的持续性检验:基于厚尾贝叶斯随机波动模型

究受 到 了研 究 者 的重 视 。 基 于随机 波动模 型 ,s o和 L ( 99)首先 运用 贝叶 斯 因子检验 统计 量 i 19

是 波 动方 程 ,其形 式可 表 达为 :

Y =z p £,t x (t2 l t [, t t + t :eph/), ~N 0 、 l £ /, 1

h =/ (f 一 +o/ r ~N[,,:1 , r f - h一 ) v ,f +0 1 t/ 01 f , …, 】 2 / ( ) 1

的因素。 另外 , 从宏观经济政策层面上讲 , 政府对于股市调控 的一系列方针 、 政策是否有效果 ,也可以通过观察资产波动持续性来反 映。因此 ,如何检验

波 动是 否具 有持 续 性 引起 了研究 者 的广 泛注 意和 兴趣 。

现代资产定价理论 已经证明,波动持续性可以通过检验波动模型是否有 单位根来反映 ,详见 s o和 L ( 9 9 。然而 ,对于随机波动模型单位根检 i 19 ) 验问题来说 ,经典单位根检验统计量如 A F检验统计量应用非常困难 ,甚 D

布, 但是他们并没有调查基于 t 分布下贝叶斯因子的有限样本检验行为 ,另

外 ,他 们 在 随机 波 动 模 型指 定 中也 没有 考 虑 收益 测 量 方程 的协 变 量结 构 问

题。在实践中,协变量通常被用来解释资产收益 ,如三因子资产定价模型, 四因子资产定价模型等等。而且 ,对于单位根检验问题 ,s o和 L ( 9 9 i 19 )

( , ,) 丛 w z= J

Pr l J Y Z

o c (

面板数据模型的检验方法研究优秀毕业论文

-

I尹

学位论文作者签名:隐蠡墨 签字日期:卅一年歹月旷日

0

学位论文版权使用授权书

本学位论文作者完全了解天津大学 有关保留、使用学位论文的规定。

特授权天津大学可以将学位论文的全部或部分内容编入有关数据库进行检

索,并采用影印、缩印或扫描等复制手段保存、汇编以供查阅和借阅。同意学校 向国家有关部门或机构送交论文的复印件和磁盘。

N or T is relatively large;and unit root tests in panel data with trend shift are

●

uneffective and will lead to spurious result in most cases.They show that neglect of

theory and method of panel heteroskedasticity and serial dependence tests,panel unit

root tests and panel cointegration tests,and to perfect and expand the tests in panel

卜

structural breaks will iead to test failure.

、

(3)This paper proposes a LSTR-IPS panel data unit root test with structural

change,by modifying the traditional IPS unit test with nonlinear smooth transition

(4)Taking into account the progressive nature and smooth asymptotic

CAPM运用实证分析——基于市场的有效性检验

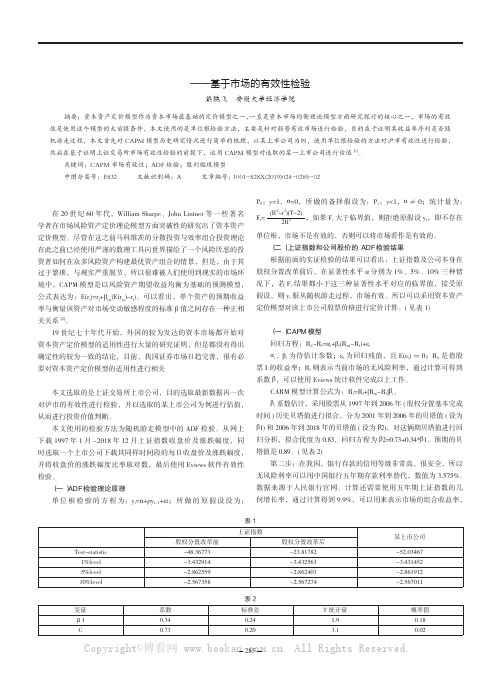

金融天地CAPM运用实证分析——基于市场的有效性检验熊鹏飞 安徽大学经济学院摘要:资本资产定价模型作为资本市场最基础的定价模型之一,一直是资本市场均衡理论模型方面研究探讨的核心之一,市场的有效性是使用这个模型的大前提条件,本文使用的是单位根检验方法,主要是针对弱势有效市场进行检验,目的在于证明其收益率序列是否随机游走过程,本文首先对CAPM模型历史研究情况进行简单的梳理,以某上市公司为例,使用单位根检验的方法对沪市有效性进行检验,然后在基于证明上证交易所市场有效性检验的前提下,运用CAPM模型对选取的某一上市公司进行估值[1]。

关键词:CAPM 市场有效性;ADF检验;股利贴现模型中图分类号:F832 文献识别码:A 文章编号:1001-828X(2019)024-0285-02一、CAPM模型概述在20世纪60年代,William Sharpe、John Lintner等一些著名学者在市场风险资产定价理论模型方面突破性的研究出了资本资产定价模型。

尽管在这之前马科维茨的分散投资与效率组合投资理论在此之前已经使用严谨的数理工具向世界描绘了一个风险厌恶的投资者如何在众多风险资产构建最优资产组合的情景,但是,由于其过于繁琐,与现实严重脱节,所以很难被人们使用到现实的市场环境中,CAPM模型是以风险资产期望收益均衡为基础的预测模型,公式表达为:E(r i)=r f+βim(E(r m)-r f)。

可以看出,单个资产的预期收益率与衡量该资产对市场变动敏感程度的标准β值之间存在一种正相关关系[2]。

19世纪七十年代开始,外国的较为发达的资本市场都开始对资本资产定价模型的适用性进行大量的研究证明,但是都没有得出确定性的较为一致的结论,目前,我国证券市场日趋完善,很有必要对资本资产定价模型的适用性进行相关二、序列随机游走过程证明本文选取的是上证交易所上市公司,目的选取最新数据再一次对沪市的有效性进行检验,并以选取的某上市公司为例进行估值,从而进行投资价值判断。

schwartz-moon模型的参数

一、schwartz-moon模型的概述schwartz-moon模型是一种用于金融市场分析的数学模型,它可以帮助分析师和投资者预测金融资产的价格走势。

这个模型由经济学家劳伦斯·施瓦兹和安德鲁·文斯·莫恩于1973年提出,至今仍然被广泛应用于金融领域。

二、schwartz-moon模型的参数schwartz-moon模型有多个参数,每个参数对模型的效用都有影响。

以下是schwartz-moon模型的主要参数:1. 波动率(Volatility)波动率是schwartz-moon模型中最重要的参数之一。

它表示了金融资产价格的波动性,影响了模型对未来价格走势的预测。

波动率的大小直接影响了模型的准确性和可靠性。

2. 随机漫步(Random Walk)随机漫步是另一个重要的参数,它描述了金融资产价格的随机性。

随机漫步的大小和性质影响了模型对价格走势的预测。

3. 长期均值(Long-term Mean)长期均值是指金融资产价格在长期趋势下的平均水平。

它对模型的预测能力有着重要的影响。

4. 短期均值(Short-term Mean)短期均值是指金融资产价格在短期内的平均水平。

它也对模型的预测能力产生影响。

5. 时间间隔(Time Interval)时间间隔是模型的一个关键参数,它表示了金融资产价格数据的采样间隔。

时间间隔的选择会直接影响到模型的精度和应用范围。

6. 起始价格(Starting Price)起始价格是模型中的初始条件之一,它决定了模型开始进行预测时所使用的价格数据。

7. 模型选择(Model Selection)除了上述参数外,schwartz-moon模型还涉及到对模型类型的选择。

不同类型的模型会拥有不同的参数设置和应用范围。

三、如何确定schwartz-moon模型的参数确定schwartz-moon模型的参数是一项复杂的任务,需要考虑到多个因素。

以下是确定模型参数的一般步骤:1. 数据收集首先需要收集金融资产的历史价格数据,并对数据质量进行检查和清洗。

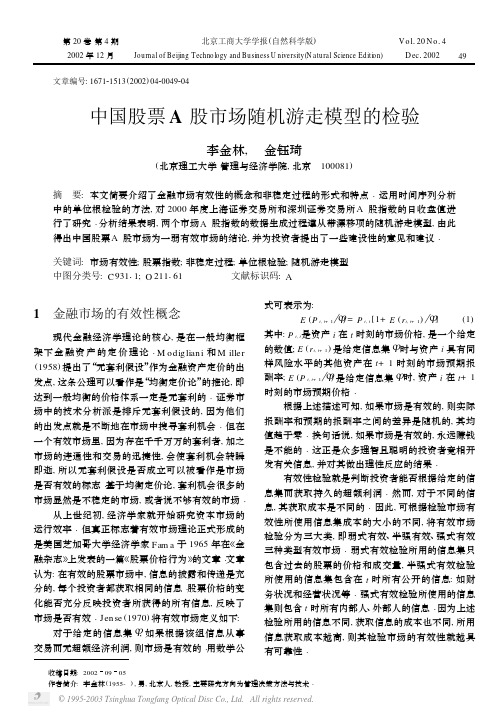

中国股票A股市场随机游走模型的检验

第20卷第4期2002年12月北京工商大学学报(自然科学版)Journal of Beijing Techno logy and Business U niversity (N atural Science Editi on )V o l 120N o 14D ec 12002 文章编号:167121513(2002)0420049204中国股票A 股市场随机游走模型的检验李金林, 金钰琦(北京理工大学管理与经济学院,北京 100081)摘 要:本文简要介绍了金融市场有效性的概念和非稳定过程的形式和特点Ζ运用时间序列分析中的单位根检验的方法,对2000年度上海证券交易所和深圳证券交易所A 股指数的日收盘值进行了研究Ζ分析结果表明,两个市场A 股指数的数据生成过程遵从带漂移项的随机游走模型,由此得出中国股票A 股市场为一弱有效市场的结论,并为投资者提出了一些建设性的意见和建议Ζ关键词:市场有效性;股票指数;非稳定过程;单位根检验;随机游走模型中图分类号:C 93111;O 211161 文献标识码:A收稿日期:20020905作者简介:李金林(1955-),男,北京人,教授,主要研究方向为管理决策方法与技术Ζ1 金融市场的有效性概念现代金融经济学理论的核心,是在一般均衡框架下金融资产的定价理论ΖM odiglian i 和M iller(1958)提出了“无套利假设”作为金融资产定价的出发点,这条公理可以看作是“均衡定价论”的推论,即达到一般均衡的价格体系一定是无套利的Ζ证券市场中的技术分析派是排斥无套利假设的,因为他们的出发点就是不断地在市场中搜寻套利机会Ζ但在一个有效市场里,因为存在千千万万的套利者,加之市场的连通性和交易的迅捷性,会使套利机会转瞬即逝,所以无套利假设是否成立可以被看作是市场是否有效的标志Ζ基于均衡定价论,套利机会很多的市场显然是不稳定的市场,或者说不够有效的市场Ζ从上世纪初,经济学家就开始研究资本市场的运行效率Ζ但真正标志着有效市场理论正式形成的是美国芝加哥大学经济学家Fam a 于1965年在《金融杂志》上发表的一篇《股票价格行为》的文章Ζ文章认为:在有效的股票市场中,信息的披露和传递是充分的,每个投资者都获取相同的信息Ζ股票价格的变化能否充分反映投资者所获得的所有信息,反映了市场是否有效ΖJen se (1970)将有效市场定义如下:对于给定的信息集Υ,如果根据该组信息从事交易而无超额经济利润,则市场是有效的Ζ用数学公式可表示为:E (P i ,t +1 Υ)=P i ,t [1+E (r i ,t +1) Υ](1)其中:P i ,t 是资产i 在t 时刻的市场价格,是一个给定的数值;E (r i ,t +1)是给定信息集Υ时与资产i 具有同样风险水平的其他资产在t +1时刻的市场预期报酬率;E (P i ,t +1 Υ)是给定信息集Υ时,资产i 在t +1时刻的市场预期价格Ζ根据上述描述可知,如果市场是有效的,则实际报酬率和预期的报酬率之间的差异是随机的,其均值趋于零Ζ换句话说,如果市场是有效的,永远赚钱是不能的Ζ这正是众多理智且聪明的投资者竞相开发有关信息,并对其做出理性反应的结果Ζ有效性检验就是判断投资者能否根据给定的信息集而获取持久的超额利润Ζ然而,对于不同的信息,其获取成本是不同的Ζ因此,可根据检验市场有效性所使用信息集成本的大小的不同,将有效市场检验分为三大类,即弱式有效、半强有效、强式有效三种类型有效市场Ζ弱式有效检验所用的信息集只包含过去的股票的价格和成交量,半强式有效检验所使用的信息集包含在t 时所有公开的信息:如财务状况和经营状况等Ζ强式有效检验所使用的信息集则包含t 时所有内部人、外部人的信息Ζ因为上述检验所用的信息不同,获取信息的成本也不同,所用信息获取成本越高,则其检验市场的有效性就越具有可靠性Ζ942 弱式有效检验、随机游走模型与单位根检验 如果用于检验的信息只限于历史的证券价格和交易量,这部分信息可以以极低的成本获得,则此种检验为弱式检验Ζ如果通过弱式检验,说明股票价格已经充分反映有关股票价格变动的历史信息,换言之,在弱式有效的股票市场里,投资者无法通过对股票历史价格的分析来发现价格的内在规律Ζ根据有效市场假设,如果股票市场是弱式有效的,则技术性分析是不可行的,即通过技术性分析不能获得超额利润Ζ在弱式有效的股票市场里,股票价格呈现出随机游走的特征Ζ因此,检验市场是否为弱有效,即检验股票价格变动是否为一随机游走过程Ζ定义:(y t t =1,2,…)是随机游走过程,若y t =Θy t -1+Εt Θ=1,t =1,2, (2)其中{Εt }独立同分布,且E (Εt )=0,V a r (Εt )=Ρ2<∞Ζ稳定的时间序列过程要求存在有限的一阶和二阶矩Ζ但对于随机游走过程,虽然E (y t )=E (y 0+Ε1+…+Εt )=y 0,(3)为一个常数,但V a r (y t )=E (y t -y 0)2=E (Ε1+…+Εt )2=t Ρ2(4)是时间t 的函数,当t 趋于无穷大时,t Ρ2也趋于无穷大Ζ这说明随机游走过程{y t }是一个非稳定过程Ζ检验时间序列{y t }是否为一个非稳定的随机游走过程,一般采用迪基-富勒的单位根检验法Ζ本文进行单位根检验选用的是T (Θδ-1)统计量和F 统计量,分布的临界值是由M on te Carlo 模拟方法计算所得Ζ此方法主要是对两种类型的时间序列进行检验[1]:第一种:带趋势的稳定过程,y t =a +bt +Εt ,{Εt }独立同分布,且E (Εt )=0,V a r (Εt )=Ρ2<∞第二种:带漂移项的随机游走过程,y t =a +y t -1+Εt ,{Εt }独立同分布,且E (Εt )=0,V a r (Εt )=Ρ2<∞此两种时间序列(在图像上非常相似)在经济学意义和统计性质上有着明显区别:1)对于第一种序列,bt 表示了时间序列{y t }的确定趋势,这时y t 的期望是时间t 的线性函数Ζ由于时间t 是非随机变量,所以y t 与Εt 有相同的方差Ρ2而对于第二种序列,如果对y t 向后迭代,可得y t =a t +y 0+Ε1+……+Εt虽然这时时间序列{y t }包含了确定趋势a t ,y t 的期望是时间t 的线性函数,但y t 的方差却不是Ρ2,而是无穷大Ζ2)如果时间序列是由带漂移项的随机游走过程产生的,但却选取了y t =a +bt +Εt (5)作为描述y t 生成过程的模型,可能参数a 和b 的统计检验结果也会非常显著[2]Ζ所以对于一个从图像上看具有明显时间趋势的序列,要想判断该时间序列到底是由带趋势的稳定过程产生的,还是由带漂移项的随机游走过程产生的,正确的方法是先对该时间序列作单位根检验(即判断时间序列是否由带漂移项的随机游走过程产生),只有在单位根假设被拒绝后,才对公式(5)中的参数a 和b 做显著性检验Ζ3 实证分析采用2000年1月2日至12月31日上海证券交易所和深圳证券交易所A 股指数的当日收盘值,各239个的数据,对时间序列资料是否符合随机游走模型进行分析Ζ由于A 股个股股价的走势与A 股指数的走势有极强的相关性,所以有理由相信通过对A 股指数研究所得到的结论,可以反映A 股股票的总体情况Ζ在研究模型中,将样本指数记为p t ,其一阶差分记为∃p t =p t -p t -1Ζ根据随机游走过程的性质,若随机过程{p t }的一阶差分过程{∃p t =p t -p t -1}为一稳定过程,则{p t }服从随机游走过程Ζ通过对两个交易所A 股指数的一阶差分过程的图像观察(图1和图2),可以初步判断它们均呈现出稳定过程的特征Ζ通过对图3和图4的观察,发现两个市场的股价指数序列显示出了明显的时间趋势Ζ现对两个市场的股价指数序列进行检验:步骤1:考虑限制条件最弱的模型p t =a +Θp t -1+bt +Εt Ζ(6)H 0:Θ=1,H 1:Θ不等于1Ζ05北京工商大学学报(自然科学版)2002年12月 图1 上海A股指数一阶差分图2 深圳A股指数一阶差分图3 上海A股指数图4 深圳A 股指数上海深圳参数估计结果p t =86.2+0.95p t -1+0.07tp t =270+0.95p t -1+0.05tT (Θδ-1)统计量-11.95-11.95临界值(5%)-21.3-21.3结论接受H接受H步骤2:考虑与步骤1同样的模型p t =a +Θp t -1+bt +Εt Ζ对假设H 0:Θ=1,b =0作联合检验Ζ上海深圳F 统计量4.666.23临界值(5%)6.346.34结论接受H 0接受H步骤3:考虑剔除时间t 作为解释变量的模型p t=a +Θp t -1+Εt ΖH 0:Θ=1,H 1:Θ不等于1Ζ上海深圳参数估计结果p t =47.32+0.98p t -1p t =246.2+0.95p t -1T (Θδ-1)统计量-4.78-11.95临界值(5%)-14.0-14.0结论接受H接受H步骤4:考虑与步骤3同样的模型p t =a +Θp t -1+Εt Ζ对假设H 0:Θ=1,a =0作联合检验Ζ上海深圳F 统计量6.6312.17临界值(5%)4.634.63结论拒绝H 0拒绝H步骤5:由于在步骤3中已经接受了Θ=1的假设,所以在步骤4中对联合假设Θ=1,a =0的拒绝,意味着漂移项a 不等于0,即上海和深圳市场的股价指数序列{p t }由带漂移项的随机游走过程所产生Ζ4 结论本文经实证分析发现:1)引入时间t 作为股价指数的解释变量并不显著Ζ这意味着通常股市专家所推崇的长期持有股票便可获取超额利润的策略,并不具有理论根据Ζ2)股价指数模型中的参数Θ显著为1Ζ这意味着股价指数的数据生成过程遵从随机游走模型,从而可以判断中国股票市场是弱式有效市场Ζ15 第20卷第4期李金林等:中国股票A 股市场随机游走模型的检验3)股价指数模型中的漂移项a不显著为0Ζ这进一步说明股价指数的数据生成过程遵从带漂移项的随机游走模型Ζ虽然两个市场的股价指数序列显示出了明显的时间趋势,但通过本文的分析可知,股价指数的数据生成过程遵从带漂移项的随机游走模型Ζ非零漂移项的存在,隐含着股价指数以一个固定的速率增加,但这并不意味着股票长期持有策略是可行的Ζ通过对时间趋势的分析可以知道,如果股票价格是由公式(5)所示的过程所产生,则随着时间的推移,股票收益在增加,而且股票价格波动的方差(即风险)并没有增加Ζ此时股票长期持有策略是可行的Ζ但如果股票价格是由p t=a+p t-1+Εt过程所产生,则随着时间的推移,虽然股票收益在增加,但由于股票价格波动的方差是时间t的增函数,所以股票的风险也在同时增加Ζ按照微观经济学的标准分析[3],设定股票市场投资者的均值-方差效用函数为U(Λ,Ρ2),其中5U 5Λ>0(收益率越高,效用越大),5U 5Ρ<0(风险越大,效用越小)Ζ由于无法知道每个市场投资者的风险回避程度,所以当市场的收益率和风险同时增加时,也无法对市场行为做出判断Ζ本文通过对中国股票A股市场弱有效性的证实,说明了所有靠查找过去信息来发现股市波动模式,企图预测价格变化的努力,即投资学中称之为技术分析的工作是不会有成果的Ζ承认股票价格是不可预测的,并非说明在股票市场的投资行为就是一种赌博Ζ在一个有效的市场中,进行赌博是没有任何意义的Ζ因为市场的有效性意味着这是一场公平的尝试Ζ在某一次尝试当中,超额收益的获取只不过是运气而已Ζ但如果这个尝试被无数次地重复下去,超额收益的均值将趋于零Ζ一个理性的投资行为,应该是根据自己对风险的偏好程度及期望收益,选择最佳的收益、风险组合(证券投资组合)以使自己的效用达到最大Ζ证券投资组合是指投资者依据证券的风险程度和获利能力,按一定原则选择恰当的组合,以降低风险的一种投资策略Ζ证券投资的目的是取得给定风险下的期望收益,它的核心和关键是有效地进行风险评价并进行分散投资[4],通过分散投资来分散风险,而不是花大量的成本去寻找被错误定价的证券Ζ参考文献:[1] H am ilton J D.T i m e series analysis[M].P rinceton:P rinceton U n iversity P ress,1994.435-451.[2] 陆懋祖.高等时间序列经济计量学[M].上海:上海人民出版社.1999.13-16,47-51.[3] V arian.M icroeconom ic analysis[M].N ew Yo rk:WW N o rto r&Company Inc,1992.189-190.[4] 马科维茨H M.资产组合选择和资本市场的均值-方差分析[M].上海:上海人民出版社,1999.4-19.TESTING RANDOM W AL K MOD EL ON CH INESE STOCK M ARKET AL I J in2lin, J I N Yu2qi(S chool of M anag e m en t&E cono m ics,B eij ing Institu te of T echnology,B eij ing100081,Ch ina)Abstract:T he p ap er gives a b rief in troducti on to the concep t of Efficien t M arket H ypo thesis(E M H)and the characteristic of non2stati onary p rocess,and researches the data of stock m arketA index in2000in Shanghai&Shenzhen Secu rity Exchange u sing the m ethod of U n it Roo t T estof T i m e series analysis.A s a resu lt,the data generating p rocess of tw o m arkets acco rds w ithR andom W alk M odel.F inally the p ap er draw s a conclu si on that Ch inese Secu rity m arket is aw eak ly Efficien t M arket and p u ts fo rw ard som e rati onalizati on p ropo sals.Key words:Efficien t M arket H ypo thesis(E M H);stock index;non2stati onary p rocess;U n it Roo t T est;R andom W alk M odel(责任编辑:邓清燕)25北京工商大学学报(自然科学版)2002年12月 。

时间序列模型检验步骤

时间序列模型检验步骤时间序列模型检验步骤时间序列模型是一种用于预测未来时间点的数值的统计模型。

在建立时间序列模型之前,需要对数据进行检验,以确保所选模型的可靠性和有效性。

以下是时间序列模型检验步骤的详细介绍。

第一步:观察数据图形在建立任何时间序列模型之前,首先需要观察数据图形。

这可以帮助我们了解数据中是否存在趋势、季节性或其他周期性变化。

如果存在这些变化,我们需要选择适当的模型来捕捉这些变化。

第二步:进行单位根检验单位根检验用于确定时间序列是否具有随机漫步特性。

如果一个时间序列具有随机漫步特性,那么它将难以预测,并且可能无法应用传统的统计方法。

因此,在选择任何时间序列模型之前,必须进行单位根检验。

第三步:确定自相关和偏自相关函数自相关函数(ACF)和偏自相关函数(PACF)是确定ARMA(p,q)模型中p和q值的关键工具。

ACF衡量同一系列在不同滞后期之间的相关性,而PACF衡量在给定滞后期内两个系列之间的关系。

通过观察ACF和PACF图,我们可以确定适当的ARMA模型。

第四步:拟合模型并进行残差检验选择适当的ARMA模型后,需要进行拟合并进行残差检验。

残差是预测值与实际值之间的差异。

通过检查残差,我们可以确定模型是否具有正确的规范化和误差分布。

第五步:进行模型诊断在进行任何预测之前,必须对所选模型进行诊断。

这意味着需要检查是否存在异常值、自相关、异方差性或其他问题。

如果存在这些问题,可能需要重新选择或调整模型,以便更好地匹配数据。

总结时间序列模型检验是确保所选模型可靠性和有效性的关键步骤。

通过观察数据图形、单位根检验、确定自相关和偏自相关函数、拟合模型并进行残差检验以及进行模型诊断,可以确保所选时间序列模型具有正确的规范化和误差分布,并且能够准确地预测未来时间点的数值。

随机波动率模型

E[rt4 ] E[rt2 ]2

3 exp(2h

2

2 h

)

3e

2 h

3

exp(2h

2 h

)

因此,rt的分布具有厚尾的性质。

❖ (2)E[ rt m ]:

E[ rt ] E[eht /2 zt ] E[eht /2 ]E[ zt ]

2

/

exp(h

/

2

2 h

/

8)

E[ rt 3 ] E[e3ht /2 zt 3] E[e3ht /2 ]E[ zt 3] 2

一个相合估计为:Avar(ˆT )

(Gˆ WˆGˆ )1Gˆ TWˆSˆWˆGˆ (Gˆ WˆGˆ )1, 其中Gˆ

T t 1

ft (ˆT

)

性质4:如果Wˆ =Sˆ1,此时得到的GMM估计量具有最小的渐进方差—协方差矩阵,

称为最优的GMM估计量。此时渐近方差—协方差矩阵简化为:Avar(ˆT ) (Gˆ Sˆ-1Gˆ )1

❖ 选择合意矩条件旳经典措施是蒙特卡罗模拟。

❖ 基本想法:假设模型正确,据模型和设定旳 参数模拟出数据,选定矩条件对模型进行估 计,假如估计措施有合意旳性质,则模型参 数估计比较精确。因为抽样旳随机性,反复 上面旳做法若干次,取得大量旳估计然后在 此基础上评价估计措施旳体现。

❖ 用蒙特卡罗模拟评价GMM估计SV模型旳有限样 本体现旳经典环节:

1

2 2 (1

2

)

2 2

2

2 2 2

2 2 2 22

t

3 9 2 92 2

9 2 2 8

9e 3

2(1 ) 8(1 2 ) 8

E[r ] e ( 2 t

9 2 2

数学模型在股票市场中的应用

数学模型在股票市场中的应用股票市场是一个高效而复杂的金融市场,许多投资者不断寻求可靠的方法来分析市场趋势和预测股票价格的走势。

其中,数学模型在股票市场中应用广泛,通过数学的力量,投资者可以更好地理解市场规律、分析股票价格变动,并制定更为科学的投资策略。

一、随机漫步模型随机漫步模型是一种基于概率论的数学模型,它假设股票价格的变动是随机且独立的。

在该模型中,股票价格的未来走势不受过去的价格变动影响,每一次价格变动都是独立的。

随机漫步模型的应用可帮助投资者理解市场波动的随机性,而不是过于依赖过去的情况。

通过对历史数据进行分析,可以基于随机漫步模型做出合理的投资决策。

二、布朗运动模型布朗运动模型是一种连续时间的数学模型,也被广泛应用于股票市场。

布朗运动模型假设股票价格变动服从正态分布,即股票价格的波动是连续的,且符合正态分布的规律。

通过布朗运动模型,投资者可以利用统计学的方法,预测股票价格的变动范围和概率。

通过分析历史价格数据,可以计算出股票价格在未来一段时间内上涨或下跌的概率。

三、马尔可夫链模型马尔可夫链模型是一种描述状态转移的数学模型,也被广泛应用于股票市场。

它假设当前的状态仅与前一时刻的状态有关,与更早的状态无关。

通过马尔可夫链模型,投资者可以分析股票价格的历史数据,预测未来的价格趋势。

该模型可以考虑多种状态转移的可能性,并计算出每种状态发生的概率,从而帮助投资者制定风险可控的投资策略。

四、神经网络模型神经网络模型是一种模拟人脑神经元运作方式的数学模型,也被广泛应用于股票市场。

通过训练和学习股票价格的历史数据,神经网络模型可以很好地捕捉到价格之间的非线性关系。

通过神经网络模型,投资者可以分析股票价格的变动规律,并预测未来的价格走势。

该模型具有较强的适应性和泛化能力,能够处理复杂而多变的市场情况,为投资者提供更为准确的决策依据。

总结数学模型在股票市场中的应用是投资者理解、分析和预测市场走势的重要工具。

金融市场中的统计模型和方法

金融市场中的统计模型和方法在金融市场中,统计模型和方法被广泛应用于分析和预测市场价格、波动性和其他相关金融指标。

以下是一些常见的统计模型和方法:1. 随机漫步模型:随机漫步是一种基本的金融市场模型,假设价格变动是随机的,并且当前价格仅受前一个价格的影响。

随机漫步模型的一个经典例子是布朗运动。

2. 平稳时间序列模型:平稳时间序列模型基于时间序列数据的统计特性,如均值、方差和自相关性。

常见的平稳时间序列模型包括ARMA(自回归滑动平均)、ARIMA(差分自回归滑动平均)和GARCH(广义自回归条件异方差)模型。

3. 多因素模型:多因素模型假设金融资产的收益可以通过一些基本因素的线性组合来解释。

常用的多因素模型包括CAPM(资本资产定价模型)和APT(套利定价模型)。

4. 时间序列回归模型:时间序列回归模型将时间序列数据与其他相关变量进行回归分析,以探索它们之间的关系。

常见的时间序列回归模型包括VAR(向量自回归模型)和VECM(向量误差修正模型)。

5. 高频数据分析方法:对于高频数据(如秒级或分钟级数据),常用的统计方法包括波动率模型、事件相关性分析和统计套利。

6. 风险度量方法:金融市场中的风险度量是非常重要的,常用的风险度量方法包括价值-at-Risk(VaR)、条件价值-at-Risk(CVaR)和预测风险度量方法(如GARCH模型)。

7. 假设检验和统计推断方法:在金融市场中,假设检验和统计推断方法用于检验市场行为是否符合某些假设,例如正态性假设、均值假设等。

以上仅列举了一些常见的统计模型和方法,金融市场中的统计模型和方法非常广泛,并且不断发展和改进。

选择适当的模型和方法取决于具体的问题和数据特点。