股权结构与公司绩效关系的研究

股权结构与公司绩效关系的实证研究——基于辽宁省上市公司的数据

, 42 0 . Z 1 6

2 3* 2 1 1 9

. 7 1 8 . 8 0 6

l 2 O* 3 1

DA R 一 . Z 2 9*

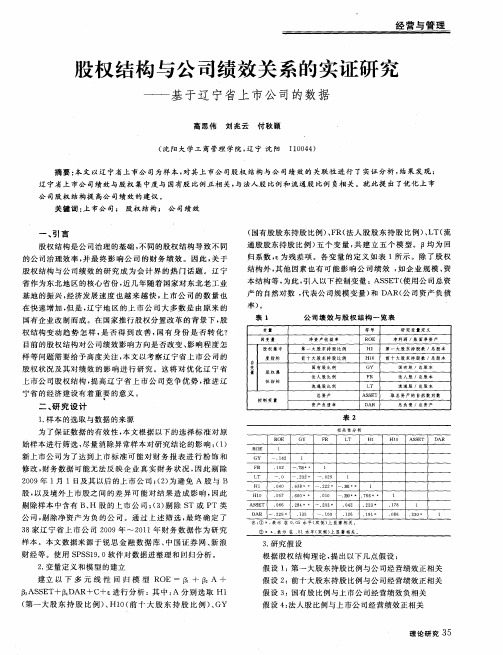

注 ① *. 示 在 0 0 表 . 5水 平 ( 侧 ) 显著 相关 。 双 上

② * *. 示 在 . l水 平 ( 侧 ) 显著 相 关 。 表 O 双 上

在 快 速 增 加 , 是 , 宁 地 区 的 上 市 公 司 大 多 数 是 由 原 来 的 但 辽 国有企 业 改制 而成 。在 国家推 行股 权分 置改 革 的背 景 下 , 股 权 结构 变 动趋 势 怎样 , 否得 到 改 善 , 有 身 份 是 否 转 化 ? 是 国 目前 的 股 权 结 构 对 公 司绩 效 影 响 方 向是 否 改 变 、 响 程 度 怎 影

经 营 与 管 理

股权 结构 与公司绩效关 系的实证 研究

基 于 辽 宁省上 市 公 司的数 据

高思伟 刘 兆云 付 秋 颖

( 阳 大 学 工 商 管 理 学 院 , 宁 沈 阳 10 4 ) 沈 辽 1 0 4 摘 要 : 文 以 辽 宁 省 上 市 公 司 为样 本 , 其 上 市 公 司 股 权 结 构 与 公 司 绩 效 的 关 联 性 进 行 了 实 证 分 析 , 果 发 现 : 本 对 结

股 , 及境 外上 市股 之 间 的差 异 可 能 对 结果 造 成 影 响 , 此 以 因

H1

H1 o

. 4 0 o

. 5 o 7

. 3 6 8* * 一 22 * 一 .8 * 2 3l

6 0* * 0 . 0 01 一 .9 3。

l

. 6 7 6 * 1

率 ) 。

表 1

我国企业集团的股权结构与企业绩效关系研究

V第 .o 总. N. o8 1 1 2

由于历史与制度等 的多 方面原 因,我国上市 公 司中

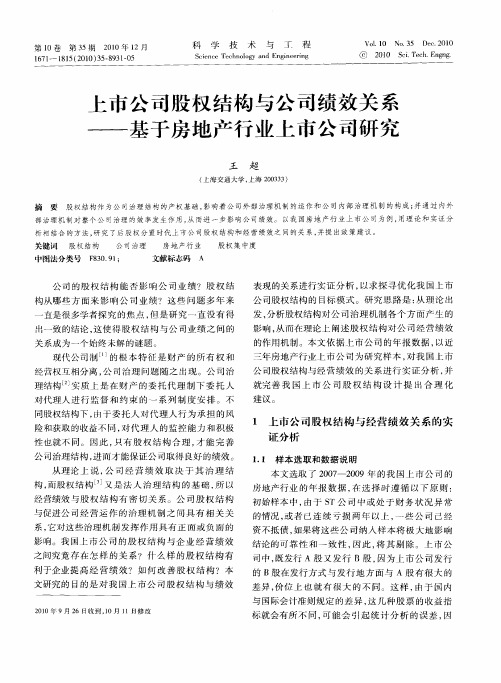

有相当大 比例都 由企业集 团所控制 ,股 权集 中度 普遍 较 高,企业的实际控 制人通常 为国资委或 者家族 。由于外 部监管机制的不发达 ,对于这些 公司的监 管更多地 体现 为股东对 于公 司 的内部监 管。企业 集 团的 实际 控制 人 , 他们作为公司内部 股东 ,与公 司的其他外部 股东对 于公

图 1 新 兴 市 场 股权 结构 与 企 业 绩 效 关 系 图 (om 。2 0 ) D u a 06

()从股权的集 中度这一 纬度来说 ,股权 的分散会 1 更加不利于股东对 于公司 的监管 ,因为通 常小 股 东会较 少地存在花费 大量 时间实施 对公 司监 管的 能力 和动 机 , 而且 由于小股东数 量众多 ,小股 东之 间存 在较高 的监管

第 2卷 8

期 29 第月 0 年11 0

工 业 技 术 经 济

V第, o 总2 N. o8 1 1 .

13 8 期

我 国企 业集 团的股权 结 构 与企 业绩 效 关 系研 究

王学 工 刘人怀

( 东药学 院 ,广 州 广

[ 摘

500 ) 106

( 暨南大 学 ,广州 500 ) 100

协调成本 。

( )从股东来 源这一纬 度来看 ,随着来 自公 司外 部 2

股东的比例增加 ,股东 对于公司 的监管效 果会更 好 ,这

达 国家 的企业那 么明显 ,因此 ,新兴市 场 国家企业 集 团

的委托代理 问题 更多学者认为是 委托人 与委托人之 间的 目标不一致 。即在弱 的外 部监管条 件下 ,企业集 团的大

上市公司股权结构与公司绩效关系——基于房地产行业上市公司研究

直是 很多学 者探 究 的焦 点 , 是 研 究 一直 没 有 得 但

一

发, 分析 股权结 构对 公 司治 理机 制 各 个方 面产 生 的

影 响 , 而在 理论上 阐述 股 权结 构 对 公 司经 营 绩 效 从

致 的结论 , 这使 得 股 权 结 构与 公 司业 绩 之 问 的

现代 公 司制 ¨ 的根 本 特 征 是 财 产 的所 有 权 和

1 上市公 司股权 结构 与经 营绩 效关 系 的实

证 分析

1 1 样 本 选取和 数据 说明 .

本 文选 取 了 2 0 - 2 0 0 7 0 9年 的我 国上 市 公 司 的 房 地产 行业 的 年报 数 据 , 选 择 时遵 循 以 下 原 则 : 在 初 始样 本 中 , 由于 S T公 司 中 或处 于 财 务 状 况 异 常 的情况 , 者 已连续 亏 损 两 年 以上 , 些 公 司 己经 或 一

资不抵债 , 如果 将这 些 公 司纳入 样 本 将极 大地 影 响 结 论 的可靠 性 和 一 致 性 , 此 , 其 剔 除 。上 市 公 因 将 司中 , 发行 A股 又发 行 B股 , 为上 市 公 司发 行 既 因 的 B股 在发 行方 式 与 发 行 地 方 面与 A股 有 很 大 的

文研究 的 目的是 对 我 国上 市 公 司股 权 结 构 与 绩 效

21 00年 9月 2 日收到 ,0月 1 6 1 1日修 改

标 就会有 所 不 同 , 能 会 引起 统计 分 析 的 误 差 , 可 因

科

学

技

术与工来自程 1 0卷

此 在选择 样本 时也将其 剔 除 了 B股 。最终得 到 1 0 2

理结构 实质 上 是 在 财 产 的委 托 代 理 制 下 委 托 人 对 代理 人 进行 监 督 和 约 束 的 一 系 列 制 度 安 排 。不

创业板上市公司股权结构特征及其与公司绩效关系

吴格:创业板上市公司股权结构特征及其与公司绩效关系创业板上市公司股权结构特征及其与公司绩效关系吴格(南京审计学院会计学院江苏南京 211815摘要:本文以 2009年和 2010年在创业板上市的公司为研究样本, 对创业板上市公司的绩效与股权结构的关系进行了检验, 结果发现:创业板上市公司的股权结构对公司绩效的解释程度很低, 两者关系不显著。

关键词:创业板股权结构公司绩效多项绩效指标一、引言创业板GEM (Growth Enterprises Market board是在我国股票市场运行了近十年的背景下成长发展起来的, 至此已运行了近两年半的时间。

其目的主要是扶持中小企业, 为高科技企业提供融资渠道; 促进企业规范运作, 建立现代企业制度; 为风险投资基金提供“ 出口” ; 为多层次的资本市场体系建设添砖加瓦。

首先, 由于此类高新技术产业的投资者更加看重的是企业的核心竞争力与成长潜力, 而非企业的现有业绩与当前经济实力, 所以创业板在上市门槛、监管制度、信息披露、交易者条件、投资风险等方面和主板市场有较大区别。

然后, 从中小企业自身来看, 大多数中小企业在创业初期, 其资本主要来源于:家庭成员的共同集资、朋友的拼凑、借贷或三者的组合, 家族色彩浓厚, 资本结构极不合理。

进入创业板后, 公司往往只是为满足入市要求而分出25%左右的流通股, 前三大股东对股权的控制力极强。

这样的流通股水平和股权结构显然是不够合理的。

如果不结合各企业的具体情况进行及时、合理的调整, 会导致公司的发展受阻、公司成员积极性削弱、中小股东的利益受到损害、甚至会给公司的带来更大的利益纠纷以至于解散或被并购。

最后, 股权结构是公司治理结构的重要组成部分, 要研究创业板公司的公司治理问题就需要从股权结构的特征分析入手, 研究公司股权结构的构成对业绩的影响, 为优化我国创业板上中小企业的公司治理提供参考。

由于创业板上市公司在主体资格、股本要求、董事、管理层和实际控制人等多方面与在主板市场上市的公司有很大区别, 相应地, 其股权结构特征与在主板市场上市的公司也有很多差异。

上市公司股权结构与公司绩效的实证分析的开题报告

上市公司股权结构与公司绩效的实证分析的开题报告一、研究背景股权结构是指公司所有者之间的财产和管理权的分配关系。

在上市公司中,股权结构对公司绩效有着重要的影响。

因此,研究上市公司股权结构与公司绩效之间的关系,有助于进一步了解上市公司内在的机制和因素,为投资者和监管机构提供有力的参考依据。

二、研究目的本研究的目的是实证分析上市公司股权结构与公司绩效之间的关系,探究上市公司股权结构对公司绩效的影响机制和因素,为投资者和监管机构提供科学的决策依据。

三、研究内容和方法研究内容:1. 上市公司的股权结构分布情况。

2. 上市公司的绩效表现情况。

3. 上市公司股权结构与绩效之间的相关性分析。

4. 上市公司规模、行业、治理结构对股权结构和绩效的影响分析。

研究方法:1. 文献综述法。

通过对相关文献的阅读和综述,了解股权结构和绩效的相关概念和理论。

2. 实证分析法。

收集上市公司的相关数据,使用统计分析方法,分析股权结构与绩效之间的相关性和影响因素。

四、研究意义和预期成果本研究的意义在于:1. 探究上市公司股权结构与绩效之间的关系,有助于投资者和监管机构了解上市公司的内在机制和运作规律。

2. 分析影响股权结构和绩效的因素,为上市公司提供科学的决策依据,提高公司绩效。

3. 丰富股权结构和公司绩效相关的研究领域,为后续研究提供参考。

预期成果:1. 对上市公司股权结构与绩效之间的相关性进行实证研究,得出科学准确的结论。

2. 分析影响股权结构和绩效的因素,提出有针对性的建议和措施,为上市公司提高绩效提供借鉴和启示。

3. 完成一篇具备一定学术水平的论文,并发表在相关学术期刊上。

五、论文框架1.绪论1.1 研究背景与意义1.2 研究目的和内容1.3 研究方法1.4 论文框架2.文献综述2.1 股权结构的概念和理论2.2 公司绩效的概念和理论2.3 股权结构与公司绩效研究的相关文献综述3.实证分析3.1 上市公司股权结构分布情况3.2 上市公司的绩效表现情况3.3 上市公司股权结构与绩效之间的相关性分析3.4 上市公司规模、行业、治理结构对股权结构和绩效的影响分析4.结论与建议4.1 结论总结4.2 问题和不足之处4.3 建议和措施参考文献。

股权结构与公司绩效

股权结构与公司绩效股权结构是指一家公司中所有股东持有的股份比例以及控制公司的能力和权力分配情况。

公司绩效是指公司在运营和发展过程中取得的经济、财务、市场等方面的业绩和成效。

股权结构会明显影响公司绩效,这在理论和实践中都有充足的证据。

股权结构和公司绩效的关系股权结构对公司绩效有明显的影响。

研究表明,股票分散的公司往往比股票集中的公司表现更好。

因为股票分散的公司通常具有更好的公司治理和更强的市场竞争,能够更好地满足股东和顾客的需求。

相反,股票集中的公司往往受制于少数股东的利益,无法迅速适应市场变化和实施必要的战略改变。

另外,股权结构也影响公司的运营和管理。

当一家公司的股权高度分散,会使股东之间的信任和合作成为一种有力的约束,避免了激烈的内部斗争和利益冲突。

但是,当公司股权分散程度太高时,很难实现有效的决策和管理。

因此,一些公司会采取股权集中的方式,使得少数股东可以对公司的战略和管理产生更大影响。

实际上,不同的股权结构对不同类型的公司和行业都有不同的影响。

例如,在基础设施和公共服务行业中,股权较分散的公司可能会缺乏足够的投资,而股权相对集中的公司则可以更容易地融资、扩大规模并提高经济效益。

然而,在技术创新领域,股权分散的公司可能更能够吸引最优秀的员工和研发团队,推动创新和发展。

股权结构改变对公司绩效的影响在公司运营的不同阶段,股权结构的改变对公司绩效的影响也不同。

在成长期,股权集中的公司具有更好的人才和资源配置能力,可以更好地发挥领导人员的统筹和指导作用。

而在成熟期,股票分散的公司通常能够获得更多的市场资源,更容易获得客户的认可和信任。

此外,股权结构的改变也会对公司治理产生影响。

当公司股权比例发生变化,股东与董事会之间的决策和管理不平衡,可能会引发管理混乱和业务不稳定。

因此,在这种情况下,公司应采取明确的管理措施,平衡股东和董事会之间的利益,并规范公司治理。

结论综上所述,股权结构与公司绩效之间存在密切的关系。

农业上市公司股权结构与绩效关系研究

摘要 : 文采用 2 本 5家农 业 上 市公 司 2 0 07年 的截 面数 据 , 除政 策优 惠前 后 股 权 结 构 与 公 司绩 效 的 关 剔 系进 行 了实证 检 验 。结 果显 示 , 除政 策优 惠前 后 国 家股 比例 与 公 司业 绩都 呈显 著 负相 关 , 明对 农 业 上 市 剔 说

的政 府 的支 持将 越 多 , 因此 本 文提 出 以下 假设 :

假 设 2 剔 除 政策 优 惠 前 国 家股 比例 与 农 业上 市 公 司 绩效 呈 正 相 关关 系 a: 假 设 2 剔 除政 策 优 惠 后 国 家股 比例 与农 业 上 市 公 司 绩效 呈 负 相 关关 系 b:

激励去收集信息并有效监督管理层 , 从而避免 了股权高度分散情况下 的“ 免费搭车” 问题 。t nh m e 和T re e e n 2 0 ) Se o sn o nPd ̄e( 00 通 et b 过对欧洲1 国的4 5 2 3 家最大样本公 司的研究发现 ,股权 的集 中度与股东财 富、公司业绩之间存在正相关性。而拉波特 (a ot) LP r 等 a (9 9 认为, 19 ) 控股股东的利益和外部小股东 的利益常常不一致 , 两者之间存在着严重 的利益 冲突, 在缺乏外部控制威胁或外部股东

司治 理 中具 有 相 对优 势 , 当 的股 权集 中有 利 于 上市 公 司 经 营绩 效 的增 长 。 适 由此 得 出 以下 假 设 :

假 设 1 剔 除政 策 优 惠前 后 股 权 集 中度 与 农 业 上 市公 司绩 效 呈 正相 关 关 系 :

() 2 国家股与绩效。 由于国家股投资主体的特殊性 , 实际中形成 了政府 对上市公司在行政上 的超强控制和产权上的超弱控制 , 以 及企业经营者事实上 的内部人控制 。 上市公司国家股 比例越高 , 导致 的内部人控制 问题可能越严重 , 所 越不利于公司经营绩效的改 善。 但我国农业上市公 司享受的政 策优 惠比较多 , 农业上市公 司的所得税优惠 占到净利润 的比例平均达到2 .8 政府补助 占净利 26 %, 润的比例平均达到2 . 可见农业上市公司的盈利高低与政府 的支持是分不 开的 , 1 %, 6 随着 国有股 比例增加 , 农业上市公司可能得到

股权结构与公司治理绩效实证分析

股权结构与公司治理绩效实证分析摘要公司现有的治理机制和绩效发展有一定的联系,在应用过程中必须根据实际发展情况建立合理的股权应用结构。

由于其应用方式和固定的应用类型存在比较大差异,在应用过程中必须按照具体的应用形式和变革趋势,掌握股权结构和绩效管理的差异性,但是基于股权结构的特殊性,在应用过程中如果应用不当,则会直接影响公司的整体绩效管理水平。

本文将以股权结构和公司绩效实证的概念为研究点,对两者间的关系进行详细的分析。

关键词股权结构公司治理绩效实证分析公司的所有权是影响权利结构和控制方式的重要内容,在具体设计过程中,必须按照固定的操作形式和发展形势对其进行详细的分析。

关于公司发展和控制因素的变化,在实践阶段要求工作人员按照固定的应用形式和应用方式对其进行分析,最终确定合理的产权应用基础。

由于所有权和控制制度之间存在比较大的差异性,必须强调股权结构的特殊性,并按照固定的程序进行实践。

一、股权结构和公司治理绩效含义分析股权结构和公司治理绩效结构间存在本质性的差异,在应用过程中必须结合实际发展形势,按照固定的应用方向对其进行比较分析,进而达到合理的应用效果。

以下将对股权结构和公司治理绩效含义进行分析。

(一)股权结构股权结构指的是企业股权总额中改革股东的所占的比例或者关系,其中涉及股东的类型及股东持股的基本比例,在应用过程中必须明确应用类别,并按照公司实际发展形势和建设需求,对股权结构进行合理有效的分析。

绝对控股企业一般拥有50%的股份,对公司有一定的支配权,在应用过程中如果所有权和经营权属于分离的状态,则会直接对控股个人造成影响。

其次,指的股权的基本构成,由于不同企业在发展过程中涉及不同因素的变化,必须结合股东的股份权利结构变化,对其进行适当的调整,使其适应社会发展趋势。

[1](二)公司治理绩效公司治理绩效的权利结构和相关因素有一定的内在联系,在具体管理阶段需要结合实际发展形势,明确公司不同参与方的实际发展形势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股权结构与公司绩效关系的研究

集团标准化工作小组 #Q8QGGQT-GX8G08Q8-GNQGJ8-MHHGN# 我国上市公司股权结构与公司绩效关系的研究 会计32班 康艳 指导老师 王怀明 摘要:股权结构是公司所有权的结构安排,决定着公司投资、经营、治理的有效性,进而影响公司业绩。我国上市公司存在着特殊的股权结构,而股权结构的最大特色是“股权分置”。伴随着2005年我国第二次股权分置改革的进行,本文选取参与股改的33家上市公司为样本,利用其2004、2005年度年报中的相关数据,采用描述性统计、相关分析、回归分析及非参数检验等统计方法,描述了我国上市公司股权结构的现状及特征,通过构建模型进行回归分析,对得出的结果进行检验,并尝试运用非参数检验中两个有联系样本的检验方法来检验股改后公司绩效显着提高这一假设。最后,在所得结论的基础上,提出了相关的建议。 关键词:上市公司;股权结构;公司绩效;股权分置改革 The Empirical Research on the Relationship between Ownership

Structure and Company Performance of Chinese Listed Companies Student majoring in accounting Kang Yan Tutor Wang Huaiming Abstract: Ownership structure is the structural arrangement of the company ownership and resolves the effectiveness of investment and management of a company to influence the performance of the ownership structure exists in the listed companies of China and the characteristic of ownership structure is “separation of ownership”.Advancing with China's second non-tradable shares reform in 2005,this paper selects 33 Chinese listed companies which are concerned with non-tradable shanes reform as sampling models ,and uses the data from the annual reports of 2004 and adopt approaches ,such as descriptive statistica ,correlation analysis,regression analysis and non parametric describe the present status and characteristic of ownership structure ,contruct model to regression analysis,and test the try to use the approach of Test for two related samples and test the assumption that after non-tradable shares reform the company performance is significant ,based on the conclusion,this paper tries to give relevant suggestions. Key word: Listed Company;Ownership Structure;Company Performance;Non-tradable shares reform

一、问题的提出 股权结构是指股权设置的具体形态,即各种不同出资者所有不同类型的股权在股份公司中的比例及其相互关系。它有两层含义:第一层含义是股权构成,即股东的类型及各类股东持股比例,在我国,就是国家股东、法人股东以及社会流通股东等的比例;第二层含义指股权集中度,即大股东持股比例。股权结构的核心问题是股权结构到底是如何形成对公司价值,即公司绩效的影响,影响多大,以什么方式进行影响,以及是沿何路径起作用的等等。 我国上市公司存在着特殊的股权结构,最大特色是“股权分置”。所谓股权分置是指,上市公司存在着非流通股与流通股两类股票,两者持股的成本存在巨大差异,且流通权不同。其存在的结果是同股不同权、不同利,两类股东之间存在严重的不公平现象。 伴随着我国第二次股权分置改革的进行,笔者拟就股权改革前后股权结构与公司绩效关系是否变化进行初探。通过回顾我国学者在这两者关系实证研究方面所做过的有益探讨,尝试通过描述性统计和建立回归模型进行更深入的研究。

二、文献回顾 关于公司绩效与股权结构关系的研究最早可追溯到1932年Berle与Means。在其经典论着《现代公司与私有财产》(The Modern Corporate and Private Property)中,首次提出了现代公司普遍存在的“两权分离”问题,即所有权与经营权的分离,即现代化大生产对资金的需求使用使得公司的所有权被大量的外部投资者(股东)分别持有,而公司的经营管理权则被具有专业管理知识和经营决策能力的职业经理人行驶,两者之间形成了一种典型的委托代理关系[1]。在这种典型的委托代理关系中,如何加强对代理人的监督和激励,成为任何公司都不可回避的问题。在各种应对措施中,股权结构安排是一种重要、最基础的安排。近年来,我国学者在这方面也进行了一些实证研究。归纳起来,以股权集中度和股权构为切入点。 (一)股权集中度与公司绩效 股权集中度与公司绩效的研究形成三种观点,即正相关、无显着性关系、适中的股权集中度有利于提高公司绩效。 张红军(2000)认为,前五大股东与公司价值有显着的正相关关系[2];任海云(2006)、赵英林、周在霞(2006)认为,股权集中度与上市公司综合绩效呈正相关关系[3][4];艾建明(2006)分年度考察,得出股权集中有利于提高公司绩效[5]。而陈湘永、郑学璋、黄雪莉(2000)认为,股权集中度与经营绩效之间在总体上是不存在相关关系,但在某些行业中却存在程度不一的正相关关系[6]。 孙永祥、黄祖辉(1999)通过对股权结构影响公司治理结构的分析,证实有一定集中度、有相对控股权、并且有其他大股东存在的股权结构,公司绩效趋于最大[7];王永海、毛洪安(2006)实证分析也得出与孙永祥、黄祖辉相似的结论[8];谭韵清、伍中信(2005)得出:只有保持股权的适中集中才有助于我国上市公司的长远发展和整体绩效的提高[9];贺家铁(2005)也认为,适中股权集中度有利于提高上市公司经营业绩和社会价值[10]。 (二)股权构成与公司绩效 主要包括国有股、法人股、流通股与公司绩效的关系。 1. 国有股比例与公司绩效 (1)国有股比例与公司绩效正相关 于东智(2001)认为国家股与公司业绩呈弱的正相关关系[11];耿新、沈孟康(2004)分析得出:国家股与公司绩效ROE具有正相关性,但不具有统计上的显着性[12]。 (2)国有股比例与公司绩效负相关 刘国亮、王加胜(2000)实证研究得出:公司经营绩效与国家股的大小呈负相关[13];任海云(2006)利用主成份法得出综合绩效指标,建立模型得出:国家股比例

与上市公司综合绩效呈负相关关系[3]。 (3)国有股比例与公司绩效无显着性关系 张红军(2000),认为国有股比例与公司绩效之间的关系不显着[2];陈湘永、郑学璋、黄雪莉(2000),分析研究表明:总体上上市公司的国家股比例与经营绩效之间不存在相关关系,而具体行业则不能一概而论[6];赵英林、周在霞(2006)研究结果表明:表示股权性质的国有股比例与公司绩效关系并不明显[4];王永海、毛洪安(2006)研究得出:股权构成与公司绩效无显着相关,无可靠证据表明国有股持股比率于企业绩效负相关[8]。 此外,吴淑琨(2002)认为国家股比例与公司绩效呈显着性U型相关关系[14];徐炜、胡道勇(2006)从相对托宾Q的角度进行实证研究,结果表明:国有股比例变化对公司绩效的影响呈U型区间效应[15]。 2. 法人股比例与公司绩效 关于法人股比例与公司绩效之间的关系,不同的研究也得到了不同的结论。 于东智(2001)的研究指出,法人股与公司绩效呈弱的正相关关系[11];任海云(2006)的研究认为,法人股比例与上市公司综合绩效成正相关关系[3];张红军(2000)认为,法人股东的股权比例对公司绩效有显着的正效应[2];吴淑琨(2002)发现境内法人股比例与公司绩效呈显着的U型关系[14]。 此外,赵英林、周在霞(2006)研究发现,法人股比例与公司绩效无显着关系[4];陈湘永、郑学璋、黄雪莉(2000)认为,总体上上市公司的法人股比例与经营绩

效之间不存在正相关或负相关关系,但在具体的行业中情况却不完全一样[6]。 3. 流通股比例与公司绩效 研究者对流通股比例与公司绩效的关系研究主要集中在流通A股上,当然结论也并不统一。 任海云(2006)认为,流通股比例与综合绩效呈微弱的正相关关系[3]。 佘晓明(2003)研究则认为,公司绩效与流通股比例呈负相关关系,呈现出由强制弱的变化[16];赵英林、周在霞(2006)认为,股票流通性与公司绩效成显着的负相关,但流通股比例与净资产收益率的曲线关系不存在[4]。而陈湘永、郑学璋、黄雪莉(2000)认为,总体上上市公司的流通股比例与经营绩效之间是不存在明显的相关关系,但在某些行业范围内存在较弱的负相关关系[6];张红军(2000)认为,流通股对提高公司业绩没有影响[2]。 (三)总结与启示 1.国内研究状况评析 从以上的文献回顾可以看出:一、大部分研究者在具体考察二者关系时,考虑到除股权结构外其他因素对公司绩效的影响,引入例如干扰二者关系的控制变量,如行业因素、企业规模、财务杠杆、资本结构及增长等等。二是样本选择不统一。三是研究角度不同。四是从实证分析的角度,目前对股权结构与公司绩效的关系还没有形成较为一致的意见,研究结论不一致甚至相反。 2.业绩衡量指标选取的思考 关于衡量指标的选取,理论界众说纷纭,尚无定论,概括起来,主要有以下两种:一种是以会计指标衡量公司的绩效,如净资产收益率(ROE)、总资产利润率(ROA)、每股收益及综合指标等。另一种是以Tobin’s Q值(公司的市场价值与公司资产的重置价值的比率)衡量公司的绩效。国际上一般采用对托宾的Q值与股权结构之间的回归分析来进行股权结构与绩效关系研究,托宾的Q值是经济学家托宾提出的一个衡量公司绩效的参数。使用前一种衡量指标的学者认为,Q值不能真正反映公司绩效。而使用后一种衡量指标的学者认为,会计方法有容易被人操纵的缺陷。 3.启示