等额分付公式

技术经济学作业3

一、单项选择题二、填空题1.等额分付偿债基金公式A=P(A/P , i ,n)中的P 应发生在( )1.( )和( )是资金时间价值的两种表现形式,也是度量资金时间价值的绝对尺度A.在第一期等额支付的前一期B.与最后一期等额支付时刻相同2.已知年利率为10%,希望在10年末得到10000元,则现在需要一次存入( )。

C.与第一期等额支付时刻相同D.任意时刻3.某企业每年末结算均可获得利润10万元,及时存入银行,年利率10%,则到第十年末时一次可取出本利和为( )。

2.本金为1000元,利率为10%,以单利计息,两年后,再以复利10%借给别人三年,则最后可收本利和为( )A.1500B.1611C.1597D.17114.每年年终存入1000元,年利率10%,连续5年后的终值为( )。

3.在资金等值计算的基本公式中,已知A 求P 的系数是( )5.若现在存入银行10000元,年利率10%,分8年等额回收,每年可获得资金( )。

ni )1(1+i i n 1)1(−+ 6.某一永久性穿山隧道工程,需投资550万元,不计维护费,假定利率为10%,则折算成年费用是( )。

B.A.nn i i i )1(1)1(+−+7.为了简化某项具体的投资活动,假设每期金额不是发生在年初就是发生在年末,一般假设投资在( )发生。

D.C.4.等额分付偿债基金公式A=F(A/F , i ,n)中的F 应发生在( )8.在利率为( )的情况下可使现在400元在1 年后和484元在1 年前两者是等值的。

A.在第一期等额支付的前一期B.与最后一期等额支付时刻相同9.衡量资金时间价值的绝对尺度是利息和纯收益,相对尺度是( )和( )C.与第一期等额支付时刻相同D.任意时刻10.( )和( )是资金时间价值的两种表现形式,也是度量资金时间价值的绝对尺度。

5.技术方案在整个寿命期内,每年发生的净现金流量,用一个给定的折现率(或基准收益率)折算成现值之和称为( )。

资金的时间价值及等值计算的应用

水工程技术经济第3章资金的时间价值及等值计算的应用2015年9月8日资金的时间价值1现金流量与现金流量的表达2资金等值及等值计算的应用3Excel 在工程经济中的应用——等值计算4目录Contents1 资金的时间价值某机构准备对某水工程项目进行投资,现拟定了甲、乙两个投资方案,初始投资均为1000万元,实现的利润总额相同,只是每年获得的利润不同,问该企业应选择哪个方案。

年末甲方案乙方案0-1000-10001+1200+3002+800+8003+300+1200☐时间是一种特殊的资源。

☐任何物质资源的存在和发展都和时间联系紧密,都体现或包含时间的价值,资金亦是如此。

价值形态资金投入生产流通没有投入流通●与劳动力结合,发生增值。

●毫无变化,放弃了增值的机会,同时付出一定的代价(资金的时间价值)。

1.1 资金的时间价值的概念☐也称之为报酬原理或货币的时间价值。

☐资金在生产和流通过程中,随着时间的推移能够产生的增值,所增值的部分成为资金的时间价值。

(货币存入银行获得的利息)实质⏹商品经济中的普遍现象;⏹把资金作为生产的一个基本要素,在扩大再生产及其流通过程中,随时间的变化而发生的增值。

体现⏹一定的资金,在不同点时具有不同的价值;⏹资金必须与时间相结合,才能表示出其真正的价值。

●两个方面进一步理解资金时间价值的含义投资者角度☐资金投入生产和流通过程中,由于劳动者的工作使资金获得一定的收益,从而使资金发生增值。

☐劳动力在生产过程中创造了剩余价值,所以资金增值的特性使自己具有时间价值。

消费者角度☐资金一旦用于投资,就不能用于现期消费,牺牲现期消费是为了能在将来得到更多。

☐资金的时间价值体现为放弃现期消费的损失所给予的必要补偿。

1.3 计息方法单利法⏹以本金为基数计算利息⏹无论年限多长,上一期利息在下一计息期中并不产生利息。

⏹利息与时间呈线性关系。

⏹本金为P ,n 为计息期数,i 为利率,则所付或所收的利息I 为:I =Pin⏹到期时应收或应付的总金额为:F =P +I =P (1+ in )以本金与累计利息之和为基数计算利息的,即“利滚利”。

工程经济学04资金的时间价值与等值计算(改)

息期加以说明,则表示1年计息一次,此时的年利率就

是实际利率。如按月计息情况下,每年计息12次,则

年名义利率为月利率的12倍,而年实际利率应为年利

息与本金之比。

实际计算利息时不用名义利率,而用实际利率。名 义利率只是习惯上的表示方法。如“月利率1%,每 月计息一次”,也可表示为“年利率12%,每月计息

第四章 资金时间价值与等值计算

第一节 资金的时间价值

一、资金的时间价值 二、利息与利率

一、资金的时间价值概念

在日常生活中,将一笔资金存入银行,经过一段

时间后,银行会额外支付一定数额的利息,我们向银

行借贷一笔资金,偿还时,我们还需支付给银行额外

的利息;又如用一笔资金参股投资,当投资项目产品

销售出动后,我们会获得本金,同时也可能获得红

三、资金等值的计算公式

1.公式的符号说明

(1)现值(Present Value)

现值是指资金在某一基准起始点的现金流量,通

常把将来某一时点(或某些时点)的现金流量换算成

某一基准起始点的等值金额为“折现”或“贴现”。

折现后的资金金额便是现值。

➢ 值得注意的是“现值”并非专指一笔资金“现在”

的价值,它是一个相对的概念。如以第 个t时点作

P

200

(1

1 10%)5

200 0.6209 124.18(万元)

即若收益率达到10%,欲保证5年后获利200万 元,现在需投资124.18万元。

• (3)等额分付终值公式

•

等额分付终值公式也称年金终值公式的本利和。即

已知 A、 i 、n ,求 F。其现金流n 量图如图4-5所

第05讲-现金流量与资金时间价值

m→∞

m→∞

z 总结:

r = m(m i + 1 −1) = mi期

i = (1 + r / m ) m − 1 = (1 + i期 ) m − 1

i期

=

m

i

+1

−1 =

r m

名义利率:非有效利率。是指按单利方法计算的年利息与本金 之比。

实际利率:有效利率。 是指按复利方法计算的年利息与本 金之比。

2.利率(或利息率、利润率等)概念

利率:一定时期内(一年、半年、月、季度,即一 个计息期),所得的利息额与借贷金额(本金)之比。

利率=

期利息 本金

×100 %

, 即, i = R期 P

上式表明,利率是单位本金经过一个计息周期后的 增殖额。 (年利率、半年利率、月利率,……)

如果将一笔资金存人银行,这笔资金就称 为本金。经过一段时间之后,储户可在本金之 外再得到一笔利息,这一过程可表示为:

记为:CFt(Cash flow) 记为:COt(Cash outflow) 记为:CIt(Cash inflow) 记为:NCFt(Net cash flow)

2.现金流量图的绘制 现金流量图是表示项目系统在整个寿命周期内各时间点的

现金流入和现金流出状况的一种图示。

①现金流量图的构成:横轴(代表时间)

1.00

12.683

52

12.00 (已知)

0.2308

12.736

365

12.00 (已知)

0.03288

12.748

连续计息

∞

12.00 (已知)

→0

12.750

从表中可知,复利计息周期越短,年名义利率与年实际利 率差别越大,年实际利率越高。

资金等值计算计算题

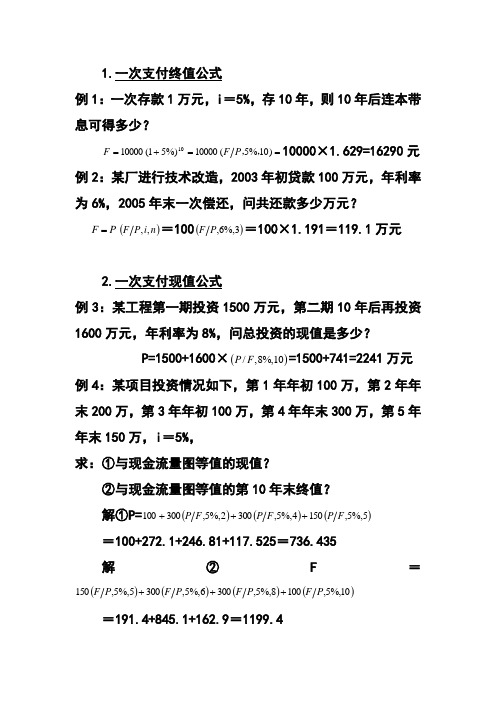

1.一次支付终值公式例1:一次存款1万元,i =5%,存10年,则10年后连本带息可得多少?==+=)10%5(10000%)51(1000010,,P F F 10000×1.629=16290元 例2:某厂进行技术改造,2003年初贷款100万元,年利率为6%,2005年末一次偿还,问共还款多少万元?P F =()n i P F ,,=100()3%,6,P F =100×1.191=119.1万元2.一次支付现值公式例3:某工程第一期投资1500万元,第二期10年后再投资1600万元,年利率为8%,问总投资的现值是多少? P=1500+1600×()/,8%,10P F =1500+741=2241万元 例4:某项目投资情况如下,第1年年初100万,第2年年末200万,第3年年初100万,第4年年末300万,第5年年末150万,i =5%,求:①与现金流量图等值的现值?②与现金流量图等值的第10年末终值?解①P=()()()5%,5,1504%,5,3002%,5,300100F P F P F P +++=100+272.1+246.81+117.525=736.435解②F =()()()()10%,5,1008%,5,3006%,5,3005%,5,150P F P F P F P F +++=191.4+845.1+162.9=1199.43.等额支付终值公式例5:某人每年年末向银行存入8000元,连续10年,若银行年利率为8%,问10 年后共有本利和多少?解:(,,)F=8000×14.487=115896元F A i nA例6:从第1年至第5年,每年年末存入银行2000元,银行年利率为5%,求第8年年末的本利和。

4.等额分付偿债基金公式(等额分付终值公式的逆运算)例7:某厂欲积累一笔设备更新基金,用于4年后更新设备。

此项投资总额为500万元,银行利率12%,问每年末至少要存款多少?=104.62万元A=F×(,,)A i nF5.等额分付现值公式例8:某设备经济寿命为8年,预计年净收益20万元,残值为0,若投资者要求的收益率为20%,问投资者最多愿意出多少的价格购买该设备?P=A×(,,)=76.74万元P i nA例9:从第3年年末~第7年年末,每年要从银行支取5000元,i=4%,求与之等值的现值?6.等额分付资金回收公式(等额分付现值公式的逆运算)例10:某投资项目贷款200万元,银行4年内等额收回全部贷款,已知贷款利率为10%,那么项目每年的净收益不应少于多少万元?=63.09万元A=P×(,,)A i nP例11:某人第一年初存入10000元,i=4%,从第3年年末~第7年年末,每年等额提取,问每年应提取多少?四、资金等值公式的应用1.等值计算例1:某人2002年至2004年每年年末存款500元,并计划从2006年至2009年每年年末存款1000元,年利率假设为10%。

各章例题

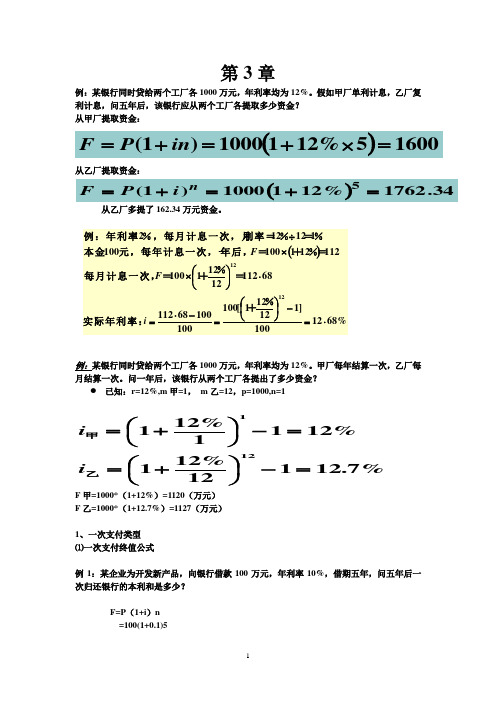

第3章例:某银行同时贷给两个工厂各1000万元,年利率均为12%。

假如甲厂单利计息,乙厂复利计息,问五年后,该银行应从两个工厂各提取多少资金? 从甲厂提取资金:()16005%1211000)1(=⨯+=+=in P F从乙厂提取资金:从乙厂多提了162.34万元资金。

例:某银行同时贷给两个工厂各1000万元,年利率均为12%。

甲厂每年结算一次,乙厂每月结算一次。

问一年后,该银行从两个工厂各提出了多少资金?已知:r=12%,m 甲=1, m 乙=12,p=1000,n=1F 甲=1000*(1+12%)=1120(万元)F 乙=1000*(1+12.7%)=1127(万元)1、一次支付类型⑴一次支付终值公式例1:某企业为开发新产品,向银行借款100万元,年利率10%,借期五年,问五年后一次归还银行的本利和是多少?F=P (1+i )n =100(1+0.1)5=100×1.611 =161.1(万元)⑵一次支付现值公式例2-6:准备10年后从银行取10万元,银行存款年利率为10%,采取定期一年、自动转存方式存款,年初应存入银行多少元?例2-7:准备10年后从银行取10万元,银行存款年利率为10%,采取定期一年、自动转存方式存款,如果年末存款,应存入银行多少元?例:如果银行利率为12%,某人计划5 年后从银行提取10000元款项,现应存入银行多少钱? 解:P=F(1+i)-5=10000(1+0.12)-5 =5674(元)2、等额分付系列⑴ 等额分付终值公式(已知A ,求F )例:某人每年末在银行存款1万元,存款期一年,自动转存,连续十年。

问十年后可从银行取出多少元?()())(487.14487.14110%,8,/1,,/万元=⨯=⨯==A F n i A F A F⑵ 等额分付偿债基金公式(已知F ,求A )例:某企业计划自筹资金,在5年后扩建厂房,估计那时需资金1000万元,问从现在起平均每年应积累多少资金?年利率6%。

资金的时间价值及等值计算

其中: i 称为等额分付偿债基金系数,记作 (A/F,i,n); (1 i)n 1

因此; A F( A / F,i, n)

例:某企业欲在5年后进行改、扩建,估计到时需资金 150 万元;资金准备自 筹,每年由利润和折旧基金中提取后存入银行,若存款按复利计息,利率6 %,每 年年末应提留多少资金?

《技术经济学》教案:

第三章 资金的时间价值及等值计算

第三章 资金的时间价值及等值计算

一、教学要求

了解资金的时间价值及其衡量方法; 了解现金流量、净现金流量、资金等值的概念; 掌握现金流量图的概念及其绘制规则; 重点掌握折现率、现值、终值、年值的概念,一次性支付、等额分付等资金 等 值的计算,资金等值计算公式及综合运用。

§3-2 现金流量与资金等值计算

1、现金流量与现金流量图

(1)现金流量 项目在某一时期内支出的费用称为现金流出,取得的收入称为现金流入,现 金 的流出量和现金的流入量统称为现金流量。现金流量抽象为在时点发生,现金流 出 发生在期初、现金流入发生在期末。 (2)净现金流量 现金流入与现金流出之差称为净现金流量。 (3)现金流量图 现金流量图是反映资金运动状态的图示,它是根据现金流量绘制的。 横轴为时间轴,向右表示时间的延续,将横轴分成相等的时间间隔,表示计 息 周期,通常以年为单位;时间轴上的点称为时点,是现金流量发生的时间点,时 点 通常表示该年的年末和下一年的年初。整个横轴可以看成是我们所考察的系统; 流 入该系统的现金称为现金流入,也称为正现金流量,用向上的箭头表示;流出该 系 统的现金称为现金流出,也称为负现金流量,用向下的箭头表示;箭杆的长度与 现 金流量成比例画出。

资金等值是在考虑时间因素的情况下,不同时点发生的绝对值不等资金具有 相 等的价值。

资金等值计算计算题

1.一次支付终值公式例1:一次存款1万元,i =5%,存10年,则10年后连本带息可得多少?==+=)10%5(10000%)51(1000010,,P F F 10000×1.629=16290元例2:某厂进行技术改造,2003年初贷款100万元,年利率为6%,2005年末一次偿还,问共还款多少万元?P F =()n i P F ,,=100()3%,6,P F =100×1.191=119.1万元2.一次支付现值公式例3:某工程第一期投资1500万元,第二期10年后再投资1600万元,年利率为8%,问总投资的现值是多少?P=1500+1600×()/,8%,10P F =1500+741=2241万元例4:某项目投资情况如下,第1年年初100万,第2年年末200万,第3年年初100万,第4年年末300万,第5年年末150万,i =5%,求:①与现金流量图等值的现值?②与现金流量图等值的第10年末终值?解①P=()()()5%,5,1504%,5,3002%,5,300100F P F P F P +++=100+272.1+246.81+117.525=736.435解②F =()()()()10%,5,1008%,5,3006%,5,3005%,5,150P F P F P F P F +++ =191.4+845.1+162.9=1199.43.等额支付终值公式例5:某人每年年末向银行存入8000元,连续10年,若银行年利率为8%,问10 年后共有本利和多少? 解:(,,)F F A i n A ==8000×14.487=115896元例6:从第1年至第5年,每年年末存入银行2000元,银行年利率为5%,求第8年年末的本利和。

4.等额分付偿债基金公式(等额分付终值公式的逆运算)例7:某厂欲积累一笔设备更新基金,用于4年后更新设备。

此项投资总额为500万元,银行利率12%,问每年末至少要存款多少?A=F ×(,,)A i n F =104.62万元5.等额分付现值公式例8:某设备经济寿命为8年,预计年净收益20万元,残值为0,若投资者要求的收益率为20%,问投资者最多愿意出多少的价格购买该设备?P=A ×(,,)P i n A =76.74万元例9:从第3年年末~第7年年末,每年要从银行支取5000元,i =4%,求与之等值的现值?6.等额分付资金回收公式(等额分付现值公式的逆运算)例10:某投资项目贷款200万元,银行4年内等额收回全部贷款,已知贷款利率为10%,那么项目每年的净收益不应少于多少万元?A=P ×(,,)A i n P=63.09万元 例11:某人第一年初存入10000元,i =4%,从第3年年末~第7年年末,每年等额提取,问每年应提取多少?四、资金等值公式的应用1.等值计算例1:某人2002年至2004年每年年末存款500元,并计划从2006年至2009年每年年末存款1000元,年利率假设为10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额分付公式

等额分付公式是一种常用的金融计算方法,用于计算等额分期付款的金额。

它适用于各种贷款、分期付款、租赁等场景。

通过等额分付公式,我们可以计算出每期需要支付的固定金额,方便个人和企业进行财务规划和预算。

等额分付公式的核心思想是将贷款本金和利息分摊到每期付款中,使每期付款保持相同的金额。

这样一来,借款人就可以在每期支付相同金额的情况下,逐步偿还贷款。

具体来说,等额分付公式的计算步骤如下:

1. 首先确定贷款的本金(P)、年利率(r)和贷款期限(n)。

其中,本金是指借款的总金额,年利率是指贷款的年利率,贷款期限是指还款所需的期数,通常以月为单位。

2. 根据年利率和贷款期限,计算每期的利率(i)。

利率的计算公式为:i = r / 12。

3. 计算每期需要支付的固定金额(A)。

等额分付公式的计算公式为:

A = P * i * (1 + i)^n / ((1 + i)^n - 1)。

4. 最后,计算每期的利息和本金。

每期的利息(I)= P * i,每期的本金(B)= A - I。

通过等额分付公式,我们可以计算出每期需要支付的固定金额,以

及每期的利息和本金。

这样,借款人就可以根据自己的经济状况和还款能力,合理规划每期的还款金额,并按时偿还贷款。

等额分付公式的优点是计算简单,还款金额稳定。

借款人可以提前知道每期需要支付的金额,方便进行预算和规划。

此外,等额分付公式还可以帮助借款人更好地管理财务,确保按时偿还贷款。

然而,等额分付公式也有一定的局限性。

首先,它只适用于等额分期付款的情况,不能适用于其他还款方式。

其次,等额分付公式假设贷款利率和贷款期限不变,而实际情况可能存在利率浮动和提前还款等情况,因此在实际使用时需要考虑这些因素。

总结起来,等额分付公式是一种常用的金融计算方法,适用于各种贷款和分期付款场景。

通过等额分付公式,借款人可以计算出每期需要支付的固定金额,方便进行财务规划和预算。

然而,使用等额分付公式时需要注意其局限性,结合实际情况进行合理运用。