中通客车研究报告

中通客车发展战略的分析与思考,企业管理范文.doc

中通客车发展战略的分析与思考,企业管理-【摘要】中国客车行业作为汽车产业的一个重要组成部分,20世纪90年代发展迅猛,进入“十一五”,钢材等原材料价格上涨、火车逐年提速、私家轿车增多、民航降价、部分民营企业介入客车生产等宏观及微观因素造成客车企业之间竞争日趋激烈,同时也加剧了客车行业寡头割据、兼并、重组的速度。

中通客车公司作为国家定点生产公路客车的主要厂家之一,在半个世纪的发展中,紧抓机遇、深化改革,在市场经济的发展中不断壮大,成为客车行业最有竞争实力的厂家之一,但发展同时也面临着巨大的危机与挑战。

只有竞争才能生存,如何将危机化为机遇、如何制定科学的发展战略、如何实现从良好到伟大,是中通客车未来发展过程中面临的主要问题。

【关键词】中通客车发展战略分析一、中国客车行业宏观环境及中通客车发展现状分析(一)中国客车行业宏观环境分析1、中国公路总量不断增加。

公路等级不断提高。

据预测,“十一五”期间国内公路客运量、旅客周转量年增长速度分别为6.1%和8.3%。

到2020年,公路客运量将达到目前的3倍左右。

公路客运市场的发展,将成为拉动客车行业发展的主要因素。

2、随着我国城市化进程的加快,到2010年,将有1.5亿-2亿农村人口转入城市,据预测,到2010年,平均每年至少要增加城市公交客车3万至4万辆;加上报废更新,平均每年城市公交客车需求量在5.5万辆左右。

城市公交客车发展潜力巨大。

3、旅游产业化的发展速度越来越快。

据预测,从2005年起,未来10年我国旅游业将保持年平均10.4%的增长速度。

旅游业的不断发展,势必给旅游客车的需求带来较大的市场空间。

4、2003年以来,国家相继颁布《汽车产业发展政策》、《汽车贷款管理办法》等规范汽车产业发展的制度法规,交通部门也出台了客车技术标准方面的新政策如环保、排放、乡村公路客车技术行业标准等,这些政策的出台,有利于客车行业的规范化、科学化发展和客车产品研发的健康发展。

中车研究报告

中车研究报告

中车研究报告

中车作为中国最大的铁路装备制造企业之一,具有雄厚的科研实力和技术优势。

本研究报告将围绕中车的研究领域、技术实力和创新能力展开讨论。

一、研究领域

中车在研究领域方面涵盖了铁路车辆、城市轨道交通、物流装备、新能源车辆等多个领域。

其中,铁路车辆是中车的核心业务,其研究重点主要包括高铁、动车组、客车、货车等。

中车在高速铁路技术、列车运行安全、节能减排等方面取得了显著成果。

二、技术实力

中车在技术实力方面处于国际领先水平。

中车自主开发了一系列核心技术,包括轨道交通动力系统、车辆控制系统、车辆车体设计等。

中车的技术实力在高速铁路、动车组、城市轨道交通等方面具有显著竞争优势。

中车还与国际知名企业开展技术合作,不断引进和吸收国外先进技术。

三、创新能力

中车在创新能力方面表现突出。

中车不仅在技术创新方面有着丰富的经验,还注重产品创新和服务创新。

中车注重市场需求,

根据客户反馈不断改进和升级产品。

中车还积极与高校、科研机构合作,开展联合研究和科技创新,推动行业技术发展。

四、发展前景

中车在我国经济发展和交通建设中具有重要地位。

我国高铁建设进入快车道,在未来几年内高铁市场需求依然巨大。

同时,城市轨道交通的发展也带动了地铁车辆和设备的需求。

中车作为国内重要的铁路装备制造商,将继续在技术实力和市场份额上具备竞争优势。

总结起来,中车在研究领域、技术实力和创新能力上都处于国内领先地位。

作为中国最大的铁路装备制造企业之一,中车将在未来继续发挥核心竞争力,为我国铁路交通发展做出积极贡献。

中通客车2019年三季度财务分析结论报告

中通客车2019年三季度财务分析综合报告中通客车2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为2,652.2万元,与2018年三季度的361.9万元相比成倍增长,增长6.33倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度营业成本为130,761.84万元,与2018年三季度的81,932.01万元相比有较大增长,增长59.6%。

2019年三季度销售费用为9,682.08万元,与2018年三季度的7,720.95万元相比有较大增长,增长25.4%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年三季度管理费用带来收益2,948.08万元,2019年三季度融资活动由创造收益转化为支付费用,支付3,653.98万元。

2019年三季度管理费用占营业收入的比例为2.38%,2018年三季度为-2.96%。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

2019年三季度财务费用为564.83万元,与2018年三季度的2,027.96万元相比有较大幅度下降,下降72.15%。

三、资产结构分析2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中通客车2019年三季度的经营活动的正常开展,在内部资料,妥善保管第1 页共4 页。

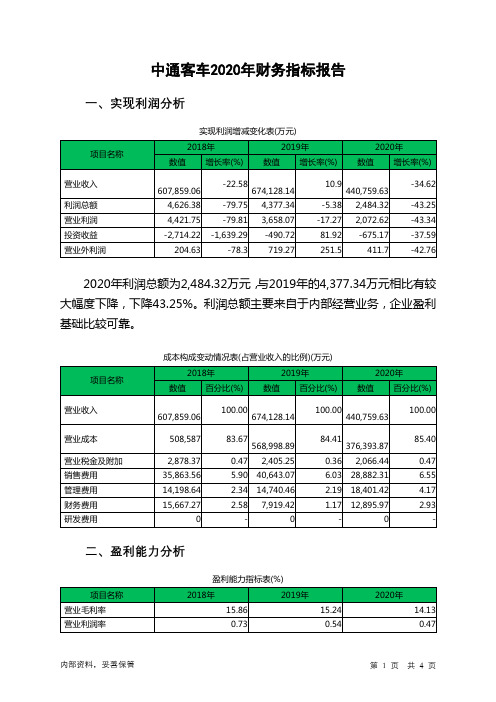

中通客车2020年财务指标报告

中通客车2020年财务指标报告一、实现利润分析实现利润增减变化表(万元)2020年利润总额为2,484.32万元,与2019年的4,377.34万元相比有较大幅度下降,下降43.25%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)成本费用利润率0.8 0.69 0.57 总资产报酬率 1.64 1.01 1.36 净资产收益率 1.33 1.21 0.85中通客车2020年的营业利润率为0.47%,总资产报酬率为1.36%,净资产收益率为0.85%,成本费用利润率为0.57%。

企业实际投入到企业自身经营业务的资产为1,043,944.59万元,经营资产的收益率为0.20%,而对外投资的收益率为-37.30%。

2020年营业利润为2,072.62万元,与2019年的3,658.07万元相比有较大幅度下降,下降43.34%。

以下项目的变动使营业利润增加:营业成本减少192,605.02万元,销售费用减少11,760.76万元,营业税金及附加减少338.81万元,共计增加204,704.58万元;以下项目的变动使营业利润减少:资产减值损失减少7,668.5万元,公允价值变动收益减少1,920万元,投资收益减少184.45万元,管理费用增加3,660.96万元,财务费用增加4,976.55万元,共计减少18,410.46万元。

各项科目变化引起营业利润减少1,585.45万元。

三、偿债能力分析偿债能力指标表2020年流动比率为1.37,与2019年的1.27相比有所增长,增长了0.1。

2020年流动比率比2019年提高的主要原因是:2020年流动资产为865,344.18万元,与2019年的1,009,821.46万元相比有较大幅度下降,下降14.31%。

2020年流动负债为633,139.46万元,与2019年的793,615.72万元相比有较大幅度下降,下降20.22%。

中通客车2018年财务分析结论报告-智泽华

中通客车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中通客车2018年财务分析综合报告一、实现利润分析2018年实现利润为4,626.38万元,与2017年的22,841.59万元相比有较大幅度下降,下降79.75%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为508,587万元,与2017年的671,311.42万元相比有较大幅度下降,下降24.24%。

2018年销售费用为35,863.56万元,与2017年的40,996.44万元相比有较大幅度下降,下降12.52%。

2018年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2018年管理费用为14,198.64万元,与2017年的30,285.7万元相比有较大幅度下降,下降53.12%。

2018年管理费用占营业收入的比例为2.34%,与2017年的3.86%相比有所降低,降低1.52个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2018年财务费用为15,667.27万元,与2017年的12,541.58万元相比有较大增长,增长24.92%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中通客车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中通客车研究报告

中通客车研究报告

一、公司背景介绍

中通客车是中国领先的客车制造商,成立于1999年,总部位

于江苏省常州市。

公司专注于研发、生产和销售各类客车产品,包括大巴、中巴、轻客、电动客车等。

中通客车拥有先进的生产设备和技术,以及一流的研发团队,产品质量和技术水平在行业内处于领先地位。

二、市场趋势分析

1. 客车行业需求量逐渐增加,主要受益于旅游业的快速发展和人民生活水平的提高。

2. 电动客车市场潜力巨大,环保意识的增强和能源政策的推动使得电动客车成为市场热点。

3. 高端客车市场增长迅速,随着人们对舒适性和安全性需求的提升,高端客车市场呈现出良好增长势头。

三、竞争分析

1. 国内竞争对手:宇通客车、金龙客车、比亚迪等,宇通客车是中通客车的主要竞争对手,在市场份额方面有一定优势。

2. 国际竞争对手:戴姆勒、沃尔沃等,国际竞争对手在技术和品牌方面较有优势,但在国内市场上仍未形成明显威胁。

四、产品研发情况

中通客车一直注重产品研发,不断推出具有竞争力的新产品。

公司研发团队实力雄厚,与多所国内知名大学合作,积极引进

和创新先进技术。

近年来,中通客车推出了一系列创新产品,如电动客车、自动驾驶客车等,取得了良好的市场反应。

五、销售和市场份额

中通客车销售网络遍布全国各地,产品销往海内外多个国家和地区。

公司在国内客车市场上拥有较高的市场份额,并积极拓展国际市场。

近年来,中通客车的销量和市场份额逐渐增长,品牌知名度也在提高。

六、财务状况

中通客车财务状况稳定,近年来盈利能力逐渐增强。

公司在资本市场上表现良好,股价稳定上升,市值逐渐扩大。

公司拥有丰富的资金和投资能力,为进一步扩大市场份额提供了强有力的支持。

七、发展前景

中通客车在技术研发和市场拓展方面取得了显著成绩,在行业内享有较高声誉。

未来,随着新能源客车市场的逐渐崛起,中通客车有望进一步扩大市场份额,提高盈利能力。

此外,公司可以继续加大产品创新和市场营销力度,提高品牌知名度,进一步巩固在行业的领先地位。