上海光明乳业盈利能力分析

光明乳业细分市场的分析(doc 7页)

光明乳业细分市场的分析(doc 7页)光明乳业股份有限公司1、企业背景光明乳业股份有限公司是由国资、外资、民营资本组成的产权多元化的股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

资产总额达6,179,860,000.00人民币。

光明乳业为国家级农业产业化重点龙头企业,光明乳业长期以来秉承“创新生活、共享健康”的企业使命,始终以领先变革的首创精神,锐意进取、不断创新,励志打造中国新鲜品第一品牌。

本文拟针对光明乳业股份有限公司2002年上市这年的情况做市场分析。

2、企业营销环境分析2.1宏观环境2.1.1 政治环境乳制品业的发展符合整个国家的产业发展速度,各级政府高度重视。

有许多地方把发展乳业当作调整当地产业结构、农牧业养殖的重要措施来抓,国务院办公厅于还专门转发了农业部《关于加快畜牧业发展的意见》,其中特别指出要“突出发展奶牛生产”。

光明乳业在良好的政治环境中生长发展。

2.1.2 经济环境2002年,我国的国内生产总值GDP达到104790.6亿元,城市居民家庭人均可支配收入7702.8元。

经济基础决定上层建筑,人民收入的增长,社会购买力的增大,也必将要求生活品质的同步跟上。

2.1.3人口环境据2000年第五次全国人口普查,我国现行人口总数为12.95亿。

庞大的人口数量也决定了实现消费需求总量的大小。

如果人均每天喝一杯鲜奶,可见乳制品市场的前景也是十分可观的。

2.1.4科技环境科学技术的不断发展为光明技术的改进带来了发展机遇。

光明乳业股份有限公司技术中心1999年底在公司原乳品培训研究中心和奶牛研究所的基础上,改建、重组而成。

2000年2月认定为上海市级企业技术中心;2002年12月认定为国家级企业技术中心。

多维度盈利能力分析在光明乳业的应用研究——以产品维度为例

多维度盈利能力分析在光明乳业的应用研究——以产品维度

为例

何利岩

【期刊名称】《中国乳业》

【年(卷),期】2024()5

【摘要】为了更好地帮助企业理解其经营业绩和利润来源,更好地管理业务,提高企业的盈利能力,实务中已经有很多企业开始利用多维度盈利能力分析法。

多维度盈利能力分析法是一种对企业盈利能力进行综合评估的方法,它从多个角度和层面对企业的盈利能力进行剖析,包括区域、产品、部门、客户、渠道、员工等维度,分析盈亏动因,以期为企业提供更为全面、准确的经营决策依据,进而支持企业精细化管理,满足内部营运管理需求的分析方法。

本文根据光明乳业的特点设计了多维度盈利能力分析框架,以产品维度为例,提出了科学有效的决策建议。

【总页数】6页(P29-34)

【作者】何利岩

【作者单位】兰州财经大学

【正文语种】中文

【中图分类】F27

【相关文献】

1.多维度关联判断在盈利能力分析中的运用--以贵州茅台财务报表分析为例

2.基于多维度盈利能力的企业运营管理效果分析——以海尔集团为例

3.多维度盈利能力

分析在BYD公司的应用研究——以产品维度为例4.盈利质量综合评价模型构建与应用——基于多维度盈利能力的分析5.产品多维度盈利能力分析研究

因版权原因,仅展示原文概要,查看原文内容请购买。

光明乳业轻资产盈利模式分析

光明乳业轻资产盈利模式分析随着社会主义市场经济的不断发展,我国经济产业正处于转型升级阶段,乳制品行业作为国内重要产业,不仅对经济发展更对国民健康起着至关重要的作用。

从市场战略方面来看,在国外乳制品以高质量冲击的前提下,国民对国内乳制品的期待逐渐悲观,加之国内乳制品“三聚氰胺”等事件,使得国内乳制品发展陷入困境。

从基础条件方面来看,国内乳制品行业同样面临难以转型之痛,传统“重资产”生产加工模式根深蒂固,但无法适应社会发展,亟需与时俱进,转变传统盈利模式。

在新盈利模式的不断探索过程中,“轻资产”一概念可予以借鉴,乳制品行业以避“重”就“轻”来转型即是一条改变乳制品企业现状的可循之路,将为行业全面转型提供借鉴。

本文以乳制品行业中老牌企业光明乳业为研究案例,以轻资产盈利模式为理论支撑,进行乳制品企业轻资产盈利模式转型研究。

本文首先分别对“轻资产”和“盈利模式”两个概念的背景和相关文献进行阐述和总结;其次对“轻资产盈利模式”这一概念进行理论分析,引出该模式的理论支撑;再次以光明乳业为案例,对光明乳业的财务指标进行会计计算,然后将计算结果进行财务绩效分析,同时将光明乳业的财务绩效同国内乳制品企业三元乳业和完达山乳业进行对比,通过绩效对比,反映出光明乳业实施“轻资产盈利模式”改革后带来的优劣并得出光明乳业财务绩效特征:现金储备较高、应收账款和存货比例低、流动资产高、固定资产比例低、有息负债和长期负债低;最后,通过光明乳业实行“轻资产盈利模式”策略总结出企业转型中可借鉴的地方以及今后企业转型中的相关建议。

本文研究的光明乳业乳业轻资产盈利模式分析,是国内乳制品企业首次尝试“轻资产”战略,具有创新代表性,并拓宽了“轻资产”研究范围,对正处于全面深化改革的中国企业的转型研究具有一定参考意义。

基于杜邦财务分析体系下的光明乳业公司盈利能力分析

基于杜邦财务分析体系下的光明乳业公司盈利能力分析

周涵洋

【期刊名称】《现代营销:下》

【年(卷),期】2023()1

【摘要】随着经济不断发展,人民生活水平不断提高,我国对乳制品的需求逐渐增大。

但市场乳业品牌众多,市场份额竞争日趋激烈,各品牌也面临着前所未有的压力。

为

了探究乳业公司的财务状况及发展前景,本文通过杜邦分析模型,结合模型中的重要

指标因素和光明乳业公司现状,对其盈利模式进行分析,借此发现其盈利模式可取之

处与存在的问题,进而对公司的发展提出相应对策。

【总页数】3页(P149-151)

【作者】周涵洋

【作者单位】江西农业大学经济管理学院

【正文语种】中文

【中图分类】F253.7

【相关文献】

1.五粮液和洋河股份盈利能力的对比分析——基于杜邦财务指标体系分析视角

2.

基于杜邦财务分析体系下的JSJJ公司盈利能力研究3.杜邦分析法体系下公司盈利

能力分析

——以新疆天润乳业股份有限公司为例4.基于杜邦分析体系下的盈利能力分析——以银座公司为例5.基于杜邦分析体系分析电商零售业的财务状况与盈利能力——以A公司为例

因版权原因,仅展示原文概要,查看原文内容请购买。

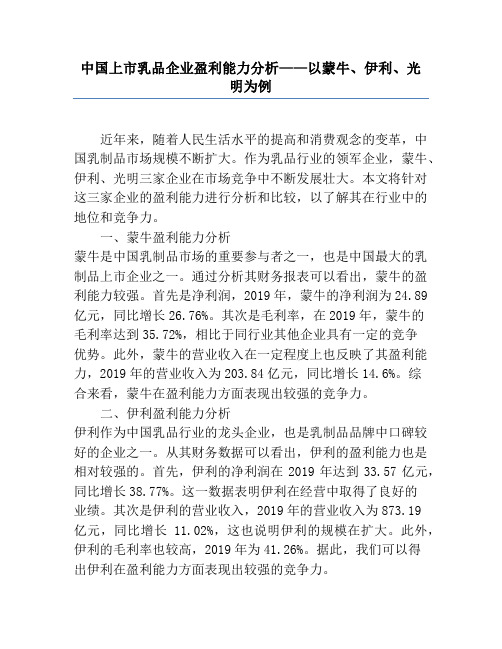

中国上市乳品企业盈利能力分析——以蒙牛、伊利、光明为例

中国上市乳品企业盈利能力分析——以蒙牛、伊利、光明为例近年来,随着人民生活水平的提高和消费观念的变革,中国乳制品市场规模不断扩大。

作为乳品行业的领军企业,蒙牛、伊利、光明三家企业在市场竞争中不断发展壮大。

本文将针对这三家企业的盈利能力进行分析和比较,以了解其在行业中的地位和竞争力。

一、蒙牛盈利能力分析蒙牛是中国乳制品市场的重要参与者之一,也是中国最大的乳制品上市企业之一。

通过分析其财务报表可以看出,蒙牛的盈利能力较强。

首先是净利润,2019年,蒙牛的净利润为24.89亿元,同比增长26.76%。

其次是毛利率,在2019年,蒙牛的毛利率达到35.72%,相比于同行业其他企业具有一定的竞争优势。

此外,蒙牛的营业收入在一定程度上也反映了其盈利能力,2019年的营业收入为203.84亿元,同比增长14.6%。

综合来看,蒙牛在盈利能力方面表现出较强的竞争力。

二、伊利盈利能力分析伊利作为中国乳品行业的龙头企业,也是乳制品品牌中口碑较好的企业之一。

从其财务数据可以看出,伊利的盈利能力也是相对较强的。

首先,伊利的净利润在2019年达到33.57亿元,同比增长38.77%。

这一数据表明伊利在经营中取得了良好的业绩。

其次是伊利的营业收入,2019年的营业收入为873.19亿元,同比增长11.02%,这也说明伊利的规模在扩大。

此外,伊利的毛利率也较高,2019年为41.26%。

据此,我们可以得出伊利在盈利能力方面表现出较强的竞争力。

三、光明盈利能力分析光明作为中国乳品行业的领军企业,也是在乳制品市场中占据重要地位的企业之一。

通过分析其财务数据可以发现,光明的盈利能力也是相对较强的。

首先是光明的净利润,在2019年达到24.22亿元,同比增长36.67%。

其次,光明的营业收入在2019年为672.79亿元,同比增长19.83%,这一数据说明光明的规模在不断扩大。

此外,光明的毛利率也较高,2019年为37.56%。

综上所述,光明在盈利能力方面也展现出较强的竞争力。

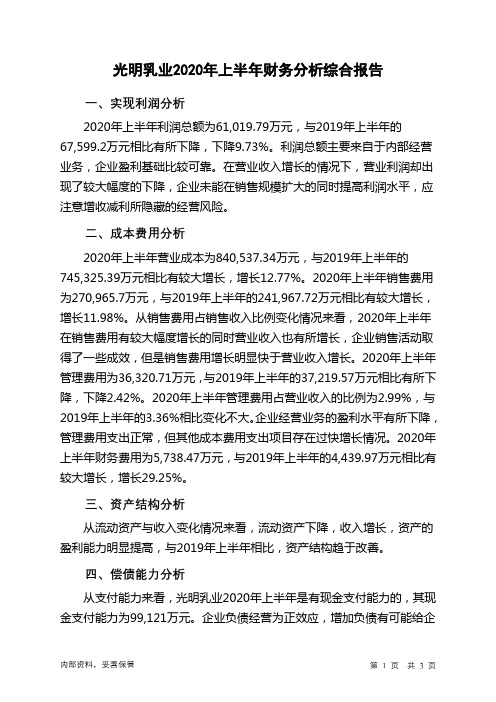

光明乳业2020年上半年财务分析结论报告

光明乳业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为61,019.79万元,与2019年上半年的67,599.2万元相比有所下降,下降9.73%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年上半年营业成本为840,537.34万元,与2019年上半年的745,325.39万元相比有较大增长,增长12.77%。

2020年上半年销售费用为270,965.7万元,与2019年上半年的241,967.72万元相比有较大增长,增长11.98%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为36,320.71万元,与2019年上半年的37,219.57万元相比有所下降,下降2.42%。

2020年上半年管理费用占营业收入的比例为2.99%,与2019年上半年的3.36%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2020年上半年财务费用为5,738.47万元,与2019年上半年的4,439.97万元相比有较大增长,增长29.25%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,光明乳业2020年上半年是有现金支付能力的,其现金支付能力为99,121万元。

企业负债经营为正效应,增加负债有可能给企内部资料,妥善保管第1 页共3 页。

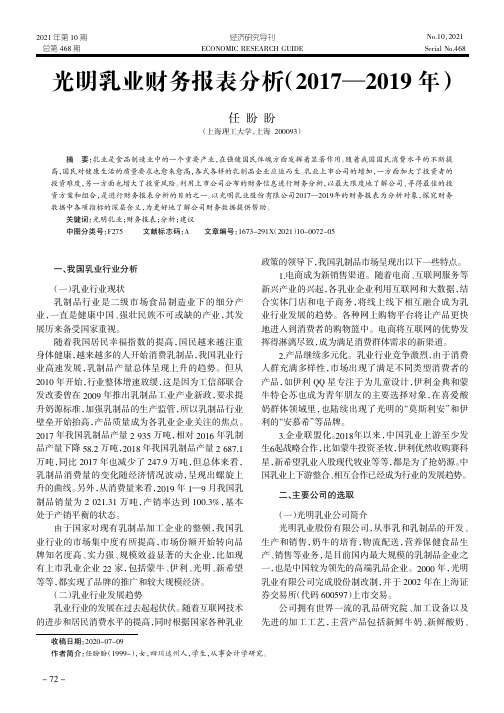

光明乳业财务报表分析(2017—2019年)

ECONOMIC RESEARCH GUIDE2021年第10期No.10袁2021经济研究导刊一、我国乳业行业分析(一)乳业行业现状乳制品行业是二级市场食品制造业下的细分产业,一直是健康中国、强壮民族不可或缺的产业,其发展历来备受国家重视。

随着我国居民幸福指数的提高,国民越来越注重身体健康,越来越多的人开始消费乳制品,我国乳业行业高速发展,乳制品产量总体呈现上升的趋势。

但从2010年开始,行业整体增速放缓,这是因为工信部联合发改委曾在2009年推出乳制品工业产业新政,要求提升奶源标准,加强乳制品的生产监管,所以乳制品行业壁垒开始抬高,产品质量成为各乳业企业关注的焦点。

2017年我国乳制品产量2935万吨,相对2016年乳制品产量下降58.2万吨,2018年我国乳制品产量2687.1万吨,同比2017年也减少了247.9万吨,但总体来看,乳制品消费量的变化随经济情况波动,呈现出螺旋上升的曲线。

另外,从消费量来看,2019年1—9月我国乳制品销量为2021.31万吨,产销率达到100.3%,基本处于产销平衡的状态。

由于国家对现有乳制品加工企业的整顿,我国乳业行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业,比如现有上市乳业企业22家,包括蒙牛、伊利、光明、新希望等等,都实现了品牌的推广和较大规模经济。

(二)乳业行业发展趋势乳业行业的发展在过去起起伏伏。

随着互联网技术的进步和居民消费水平的提高,同时根据国家各种乳业政策的领导下,我国乳制品市场呈现出以下一些特点。

1.电商成为新销售渠道。

随着电商、互联网服务等新兴产业的兴起,各乳业企业利用互联网和大数据,结合实体门店和电子商务,将线上线下相互融合成为乳业行业发展的趋势。

各种网上购物平台将让产品更快地进入到消费者的购物篮中。

电商将互联网的优势发挥得淋漓尽致,成为满足消费群体需求的新渠道。

2.产品继续多元化。

乳业行业竞争激烈,由于消费人群充满多样性,市场出现了满足不同类型消费者的产品,如伊利QQ 星专注于为儿童设计,伊利金典和蒙牛特仑苏也成为青年朋友的主要选择对象,在喜爱酸奶群体领域里,也陆续出现了光明的“莫斯利安”和伊利的“安慕希”等品牌。

基于杜邦分析法的光明乳业盈利能力分析

管管荟萃基于杜邦分析法的光明乳业盈利能力分析王杉杉陈乐摘要:传统会计仅仅利用单一的财务指标来进行企业的财务分析,不足以对公司的财务能力进行全面的解读遥杜邦分析法通过多个财务指标的勾稽关系全面反映企业的财务状况和经营情况。

本文以光明乳业为案例主体,运用杜邦分析法对该公司的盈利能力进行分析。

在盈利分析的过程中,首先对净资产收益率进行分解分析,了解光明乳业的销售净利率、总资产周转率以及权益乘数对其盈利的贡献;其次对销售净利率进行分解分析,了解到光明乳业的主营业务收入对盈利的贡献;再次通过对光明乳业的资产周转率和权益乘数的分解分析,了解光明乳业的存货周转、应收账款周转及负债比率对公司盈利能力的影响;最后针对分析的结果指出光明乳业盈利能力低的原因并提出相应的建议。

关键词:杜邦分析法;光明乳业;盈利能力中图分类号:F426.82;F406.7文献标识码:A基金项目:2020年吉首大学校级人文社科研究项目(20SKY47);2020年吉首大学校级人文社科研究项目(20SKY36)遥作者单位:吉首大学社会在不断进步,人们的生活质量也不断提高,人们对营养搭配的诉求也越来越多。

旧社会食物的匮乏使得温饱成为人们的奢侈品,新世纪尤其是当下社会五谷丰登,餐桌上琳琅满目的食物早已满足人们最基本的需求,人们追求更多的是食物的多样化和营养化。

由《2018—2023年中国乳制品行业市场前景投资机会研究报告》可知,未来几年乳制品将越来越受到广大消费者的青睐。

本文着重分析上市公司光明乳业的盈利能力以及影响该公司盈利能力的因素,选取2014—2018年的财务数据,采用财务比率分析法,杜邦分析体系中的因素分解法、文献收集法等,找岀了光明乳业盈利状况的发展趋势,发现该公司在发展过程中存在的不足,并提岀针对性的建议。

一、光明乳业基于杜邦分析法的盈利指标分析杜邦分析法是以净资产收益率作为核心指标反映公司盈利能力和股东权益报酬高低,分别用销售净利率、总资产周转率和权益乘数三个相互关联的指标来分层,帮助企业管理层和经营者分析企业经营业绩,促使公司资产管理运作效率和股东投资回报率达到最优化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海光明乳业有限公司盈利能力分题目:析摘要随着全球经济一体化步伐的加快,国内乳制品行业所面临的压力及挑战也是前所未有的。

而且国内乳业的发展基点相比于其他发达国家是处于劣势的,近几年我国上市乳品企业的盈利能力也是逐年减弱。

尤其是进入21世纪之后世界乳业每年的产奶量都以成倍速度增长,远比我国上市乳品企业的产奶量增长率高的多。

企业盈利能力相关指标反映的是企业经营状况是否良好、资本结构是否合理、成本控制是否有效。

所以,在强调食品安全的前提下,展开研究上市乳品企业的盈利能力对提高我国上市乳品企业的经济效益有着现实意义。

本文综合应用了文献综述法、案例分析法等研究方法,在归纳总结了盈利能力相关理论的基础上,以光明乳业为例,希望本文的研究能够给光明乳业以及其他乳制品企业在盈利能力的改善方面提供一些参考意见。

关键词:盈利能力;盈利能力分析;光明乳业AbstractWith the acceleration of the pace of global economic integration, the pressure and challenges facing the domestic dairy industry are unprecedented. Moreover, the development basis of the domestic dairy industry is at a disadvantage compared to other developed countries. In recent years, the profitability of listed dairy companies in China has also weakened year by year. Especially after entering the 21st century, the annual milk production of the world's dairy industry has increased exponentially, which is much higher than the growth rate of milk production of listed dairy companies in China. Related indicators of corporate profitability reflect whether the company's operating conditions are good, its capital structure is reasonable, and its cost control is effective. Therefore, under the premise of emphasis on food safety, research on the profitability of listed dairy companies has practical significance for improving the economic benefits of listed dairy companies in China.This paper comprehensively applies research methods such as literature review method and case analysis method. Based on the summary and summary of the relevant theories of profitability, taking Guangming Dairy as an example. It is hoped that the research in this article can provide some reference opinions for Guangming Dairy and other dairy companies in improving profitability.Key words: profitability; Profitability Analysis; Bright Dairy;目录1 绪论 (1)1.1研究背景 (1)1.2研究意义 (1)1.3国内外研究现状 (1)1.3.1国内研究现状 (1)1.3.2国外研究现状 (2)1.4研究内容及方法 (2)1.4.1研究内容 (2)1.4.2研究方法 (2)2 盈利能力相关理论分析 (3)2.1盈利能力的概念 (3)2.2盈利能力分析指标 (3)2.3盈利能力分析的影响因素 (4)3上海光明乳业有限公司盈利能力分析 (5)3.1上海光明乳业有限公司企业简介 (5)3.1.1企业发展历程 (5)3.1.2企业经营状况 (5)3.2上海光明乳业有限公司盈利能力相关指标分析 (6)3.2.1总资产净利率分析 (6)3.2.2销售净利率分析 (6)3.2.3营业利润率分析 (7)3.3.4净资产收益率分析 (8)3.3.5成本费用利润率分析 (8)4上海光明乳业有限公司盈利能力存在的问题 (10)4.1总资产净利率偏低 (10)4.2企业销售能力有待提升 (10)4.3企业成本费用控制能力有待提升 (11)5上海光明乳业有限公司盈利能力提升建议 (12)5.1提高资产运营效率 (12)5.2提高企业的销售能力 (13)5.2.1加强品牌建设及优化产品结构........................... 错误!未定义书签。

5.2.2摸排渠道网点且夯实渠道基础........................... 错误!未定义书签。

5.3加强企业成本费用控制 (13)6 结论 (15)参考文献 (16)1 绪论1.1研究背景伴随着世界经济一体化的步伐,国内很多企业的竞争压力越来越大,如何将这股压力化为动力并可以在竞争中发展的更快,是所有企业管理人所要思索的。

对于企业管理人来说,怎样去分析企业的盈利能力越发重要,这是关系到一个企业的生存发展。

它是一个企业的营销能力、获取现金能力、降低成本能力及规避风险能力等的重要表现,也是企业每个环节经营结果的具体表现。

对于投资者来说也是为投资者提供一个投资方向的依据,判断企业是否能够保全其资本的依据。

所以无论企业经营管理人员还是投资人都应该日益重视企业盈利能力的分析。

1.2研究意义本文主要以上海光明乳业有限公司为例,对该企业的盈利能力进行综合分析,在对企业盈利能力相关指标进行综合分析的基础上,指出企业盈利能力中存在的不足,并提出针对性改善措施,这可以帮助上海光明乳业有限公司的管理层和投资者对公司的经营和盈利能力的掌握更加准确,而且可以及时发现企业盈利能力方面表现不理想的具体原因并做出有效措施。

能够使企业改善自身的财务分析和评价方法,进一步运用科学的盈利能力评价方法使得对企业盈利能力有着更加精确,客观的认识。

有助于使得其他同规模的同行企业来进行参考,完善自身的不足之处,从而一步一步使得整个乳制品加工业的盈利能力水平得到提升。

1.3国内外研究现状1.3.1国内研究现状陈瑞希,邢军(2018)提出对于上市公司的盈利能力进行财务分析需要加入每股收益和市盈利率这两个指标,更好的表现上市公司的盈利水平。

曹玥(2016)在对腾讯公司进行盈利能力评价时从利润形成、盈利质量、盈利成长性、盈利结构性四个方面建立了全面的评价体系,同时从盈利能力和主营业务两个方面与其他公司进行对比使结果更加具体。

张先治(2017)提出上市公司的盈利能力分析应当增加基本每股收益、稀释每股收益、价格与收益比率等指标。

张德昌(2015)认为盈利能力的变动很大程度上与企业所在的行业以及企业的发展策略紧密相关,因此他提出分析盈利能力不仅要通过财务报表数据进行分析,还要结合经营环境和公司战略综合分析。

提出企业报表利润质量概念。

1.3.2国外研究现状Ting Jun Peng&Tom Cox(2016)对盈利和收益的线性变化加以研究,其结果发现两者的线性关系可能会受到暂时性盈利的影响,即暂时性盈利会影响盈利反应系数。

Biddle(2015)等则通过大量的案例分析,认为许多公司管理方面的因素如公司的营销战略、核心产品的费用管理、公司的营业范围与规划以及公司的投融资方针等内部因素和政府对行业及企业制定的法规政策、国内与国际的市场发展环境、客户消费意愿等外部因素都对会对一家公司的盈利能力产生重要的影响。

1.4研究内容及方法1.4.1研究内容本文主要对上海光明乳业股份有限公司盈利能力进行分析,并结合分析的结果发现存在的问题以及改进的措施。

本文共分为五个部分:第一部分,绪论。

阐述论文的选题背景与意义,以及研究思路与方法,国内外研究现状。

第二部分,盈利能力的基本理论概述,简单论述企业盈利能力的概念以及对盈利能力的相关指标进行解释。

第三部分,上海光明乳业股份有限公司的公司简介以数据分析为主的盈利能力指标分析。

第四部分,通过分析光明乳业的盈利能力,发现问题并提出相应的解决措施。

第五部分,结论。

对上述的研究内容进行概括总结,得出结论。

1.4.2研究方法本文主要对上海光明乳业有限公司盈利能力进行分析,主要运用以下方法对本文进行研究:文献收集法:登录中国知网、万方数据库以及学校图书馆查阅了大量有关企业盈利能力分析相关的文章,并对相关资料进行归纳和总结,进而为后续文章的写作奠定基础。

案例分析法:本文以上海光明乳业有限公司作为典型的案例,具体分析该企业盈利能力中存在的问题,并结合企业实际提出针对性的建议。

数据分析法:分析企业普通股每股收益、销售净利率、净资产收益率等从而确定企业盈利能力的方法。

2 盈利能力相关理论分析2.1盈利能力的概念盈利能力是指某一个企业在一段时间内获得利润的能力。

一般而言,企业的利润率与盈利能力呈正相关关系,即利润率的高低反映了盈利的好坏。

企业盈利能力是一个最终指标,它是经营业绩好坏的体现,只要是企业的利益相关者,都对企业是否盈利,盈利程度如何,以及一些与盈利相关的指标很重视。

不只是如此,利益相关者还要关注利润率及其变动趋势,这也是判断他们未来工作方向的一个重要指标。

2.2盈利能力分析指标衡量企业盈利能力的财务指标有很多,既可以是一个绝对值,如:利润总额、主营业务收入,也可以是一个相对值,如:销售净利率、成本费用利润率。

目前我国房地产行业普遍采用的盈利能力指标有销售利润率、成本费用利润率、净资产收益率、营业利润率、总资产报酬了等。