固定与变动费用比较表

[管理学]量本利分析法128

![[管理学]量本利分析法128](https://img.taocdn.com/s3/m/425ac69a168884868662d622.png)

26

2021/6/2

3.盈亏分析原理的运用。

(2)运用盈亏分析判断企业经营状况。一般可 根据以下数值来判定经营安全状态,见表 :

经营安全 30%以上 25—30% 15—25% 10—15% 10%以下 率

经营安全 安 全 状态

较安全

不太好

要警惕

危险

27

2021/6/2

3.盈亏分析原理的运用。

(3)通过盈亏分析,寻找降低成本,增加利润的途 径。

亏平衡点产量(或销售量),比较适用。而在多品 种生产的条件下运用就比较困难。

10

2021/6/2

费 用

图2:例1量本利关系图

与

S(销售收入)

收

入

E1

S0

C(生产成本)

Cv

F(固定费用)

W

O

11

X0 =32000

X 销售量

2021/6/2

2.盈亏平衡点的确定---(2)临界收益法

临界收益指销售收入减去变动费用后余 下的部分,即固定费用加利润。

断所拟定的各个方案的现实产量(或销售量) 是在盈利区还是在亏损区,如果现实产量(或 销售量)低于Xo ,该方案不可取,凡大于Xo 的方案为可行方案,在一般情况下大于Xo最 多的方案,盈利最多,为最优方案。

23

2021/6/2

费 用

图5: 量本利关系图--安全率

S0

Cv

W

O B

24

X0 C

A

F

X1 X 销售量

(1)产量(销售量)法。即根据企业的固定费用和变 动费用来确定盈亏平衡点所对应的产量。又可分 计算法和作图法。计算法采用的公式如下:

S = WX

Y = F + CvX

保本点计算实例

保本点计算实例例1⽣产某⼀产品的固定成本是86000元,售价为每台65元,每台的材料费是20元,⼯资为7元,其它变动成本为4元。

求(1)求该企业盈亏平衡点的产品产量? (2)由于市场竞争激烈,产品必须降价销售,现价格下降10% ,此时盈亏平衡点的产量为多少?答:保本点=86000/(65-20-7-4)=2539降价后保本点=86000/(65*0.9-20-7-4)=3127例2盈亏平衡点的计算⽅法盈亏平衡点计算公式对于投资者来说是很重要的!盈亏平衡点⼜称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点股票⽌损⽅法。

通常是指全部销售收⼊等于全部成本时(销售收⼊线与总成本线的交点)的产量。

股票的盈利能⼒预测以盈亏平衡点的界限,当销售收⼊⾼于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点的基本算法:假定利润为零和利润为⽬标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

以数量表⽰的盈亏如何⽌盈和⽌损平衡点计算公式⼤单⽐率公式:盈亏平衡点=总固定成本/单位产品⽑利;以⾦额表⽰的盈亏平衡点计算公式:盈亏平衡点=总固定成本/[1-(单位变动成本/单位销售价格)] 盈亏平衡点=单位销售价格*盈亏平衡点数量下⾯举⼀个例⼦:假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b)px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px)于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本)②按产品销售额计算:盈亏平衡点=固定成本/(1-变动成本/产品销售收⼊)=固定成本/(1-变动成本率)例如:企业产品销售收⼊1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元)例3背景:见“市场管理”的“标准⽂案”。

管理会计解答(1)

第一年140000*5-(170000*3+150000)*140000/170000-100000=56470元

第二年160000*5-(170000*3+150000)*30000/170000-(140000*3+150000)*130000/140000-105000=49244元

G

期间费用合计

H

营业利润

I

A=80000

B=60000

C=50000

D=30000

E=37500

F=42500

G=20000

H=35000

I=12500

8、某公司生产一种产品,2007年和2008年的有关部门资料如下表:

年份

2007年

2008年

销售收入(5元/吨)

1000

1500

产量(吨)

300

200

(2)用变动成本法为该公司编制两年的利润表,并将其同上一利润表进行比较,指出哪一种成本法比较重视生产,哪一种成本法比较重视销售?

2007:1000-360-600-150=-110

2008:1500-540-600-150=210

9、A公司只生产一种产品,单位成本(包括直接材料、直接人工、变动制造费用)为6元,单位售价为15元,固定制造费用为40000元,单位变动销售费用为1元,、固定销售费用为15000元,期初存货为零,本期产量为10000件,售出8500件。

要求:

(1)采用按变动成本和法完全成本法计算确定第一、第二年的税前利润;

(2)并具体说明说明第一、第二年分别采用两种成本计算确定的税前利润发生差异的原因。

(1)变动成本法:

第一年140000*5-140000*3-150000-140000*5*5%-65000=30000元

管理会计第二章

第二章成本按性态分类为固定成本,变动成本,混合成本1、固定成本特征①固定成本总额的不变性业务量x固定成本总额性态模型②单位固定成本的反比例变动性业务量x单位固定成本性态模型2、变动成本特征①变动成本总额的正比例变动性业务量x变动成本总额性态模型②单位变动成本的不变性业务量x单位变动成本性态模型3、混合成本特征①阶梯式混合成本x②标准式混合成本x③低坡式混合成本x④曲线式混合成本x【例1】例如某企业:按经济用途分类计算产品成本资料如下:2月份:生产500件;50000元=直接材料+直接人工+制造费用;单位成本=50 000/500=100(元/件)3月份:生产600件;直接材料+直接人工+制造费用= 57000元;单位成本=57 000/600=95(元/件)是否能说明企业3月份成本管理工作优于2月份呢?事实上,二三月份的产量都未超出企业最大的产能。

成本总额中,有20000元不随业务量变动的;随业务量变动而变动的单位标准成本60元。

按成本习性分类计算产品成本则:2月份:成本=20000+60*500=50000元(实际成本50000元与标准相符)3月份:成本=20000+60*600=56000元(实际成本57000元)通过计算分析,2月份实际成本与标准成本一致,而3月份超标准1000元。

于是得出2月份成本管理工作优于3月份的结论。

成本性态分析的方法1、技术测定法2、直接分析法3、历史资料分析法(高低点法,散布图法,回归直线法)(1)高低点法高低点坐标的选择必须以一定时期内的业务量的高低来确定,而不是按成本的高低即是以自变量X为标准。

1)、选择高、低两点坐标(x1,y1)、(x2,y2)2)、确定成本变动率即计算b值即b=(y1-y2)/(x1-x2)3)、确定固定成本量固定成本=最高点混合成本-最高点产量×成本变动率或:固定成本=最低点混合成本-最低点产量×成本变动率即:a=y1-bx1 或a=y2-bx24)、将a,b 代入成本模型y=a+bx【例2】某企业2008年1-6月份A产品产量和相关总成本资料如下解:选择高低点坐标分别为:高点(10,240)低点(5,130)b =(Y2-Y1)/(X2-X1)=(240-130)/(10-5)=22(万元/千件)a =Y1-b X1=130-22×5=20(万元)成本模型为y = 20+22x【例3】高低点法应用举例2:要求:采用高低点法进行成本性态分析。

管理会计

1.某企业只生产一种产品,全年最大生产能力为1200件,年初已按100元/件的价格接受正常任务1000件,该产品的单位完全成本为80元/件(其中,单位固定成本为30元)。

现在一客户要求以70元/件的价格追加订货。

要求:请考虑以下不相关情况,用差别损益分析法为企业作出是否接受低价追加订货的决策。

(1)剩余能力无法转移,追加订货量为200件,不增加专属成本;(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;(3)同(1),但剩余能力可用于对外出租,可获租金收入5000元;(4)剩余能力无法转移,追加订货量为300件;因有特殊要求需追加1000元专属成本。

2.某厂生产A产品,其中零件下年需18000个,如外购每个进价60元。

如利用车间生产能力进行生产,每个零件的直接材料费30元,直接人工费20元,变动制造费用8元,固定制造费用6元,合计64元。

该车间的设备如不接受自制任务,也不作其他安排。

决策下年零件是自制还是外购。

3.假定上题自制零件方案需增添专用设备两台,每台100000元,使用期限5年,假定没有残值,按直线法进行折旧,每年为40 000元。

根据这一变化,该厂零部件是自制有利还是外购有利?4.某企业生产A产品,其中半成品原来对外销售,现根据生产能力和市场需要,计划将半成品进一步加工为成品对外销售,另外继续加工需要向银行借款买设备,年折旧费为30 000元,利息费为22500元,其他资料如表所示。

对企业计划作出决策。

5.某化工企业在生产过程中同时生产ABCD四种新产品,其中B产品可以在分离后立即出售,也可以继续加工后出售。

资料有:产量8吨,分离后销售单价为6000元,加工后销售单价为10000元,联合成本为2000元,可分成本为单位变动成本5000元,固定成本20000元。

对B产品是否进一步加工作出决策。

6.某企业生产甲乙两种产品,有关资料如表所示:解法)。

变动成本法的案例共31页

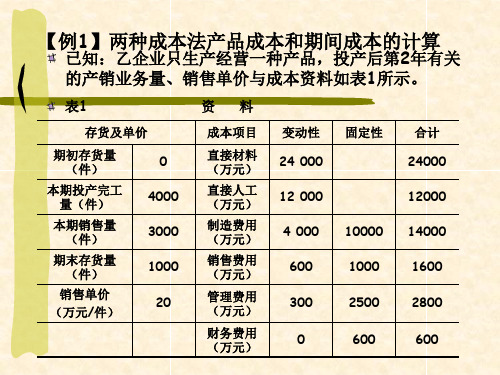

已知:乙企业只生产经营一种产品,投产后第2年有关 的产销业务量、销售单价与成本资料如表1所示。

表1

资料

存货及单价

成本项目 变动性 固定性 合计

期初存货量 (件)

本期投产完工 量(件)

本期销售量 (件)

期末存货量 (件)

销售单价 (万元/件)

0 4000 3000 1000

1000 4 000 4100

900

50 000 5 330 82 000

900 2 500 2500

900

35 000 4 850 50 000

900 5 000 4250 1650

60 000 5 375 85 000

1650 3 100 4750

0

41 000 5 525 95 000

解:

(1)根据相关资料两种成本法编制的利润表 如表3—7所示。 (2)根据相关资料编制的综合分析表如表3— 8所示。 从这个例子中不难发现两个问题:第一,即使 前后期成本水平、价格和存货计价方法等都不 变,两种成本法出现不为零的营业利润差异也 只有可能性,而没有必然性;第二,产销平衡 关系与分期营业利润差异的性质之间的联系似 乎也并不像想象中的那样有规律。

同样道理,变动成本法下的30 000万元销货成本 完全是由变动生产成本组成的,而完全成本法下 的本期销货成本中包括了30 000万元变动生产成 本和7 500万元固定性制造费用,由此导致变动 成本法的销货成本比完全成本法少了7 500万元。

总之,上述两种差异的产生,都是因为在变动成 本法下,10 000万元固定性制造费用被全额计入 了当期的期间成本,而在完全成本法下,这部分 固定性制造费用则被计入了产品成本(最终有2 500万元计入存货成本,7 500万元计入销货成本) 所造成的。

21:成本曲线

y

MC

(

y) y2

1

cv

(

y)

.

dAVC( y) dy

y

MC

(

y) y2

1

cv

(

y)

.

dAVC( y) 0

dy

y MC(y) cv (y).

MC( y )

cv

(y)

AVC( y ).

y

dAVC( y) 0

dy

MC(y) AVC(y).

$

总成本曲线

c(y) F cv (y)

F

c(y) cv(y)

F y

平均固定, 平均变动和平均总成本

总成本函数是

c(y) F cv (y).

厂商平均总成本函数表示每单位产量的 成本。

AC(y) F cv (y) yy

AFC(y) AVC(y).

平均固定成本

平均固定成本表示每单位产量的固定成

y

dy

dF dCv ( y) dCv ( y)

dy

dy

边际成本是可变. 生产成本随着产出水平变化而

变化的比率,是变动成本和总成本函数的斜率。

MC( y)

C( y) y

dCv ( y) dy

=Cv/y=WL

/MPL

在生产的开始阶段,设备未充分利用,MPL = y/L大于1,边际产量以递增的速度增 加时,MC=Cv/y小于1,边际成本递减的 速度增加。

0

MC(y)

该面积是制造y单位产品的变动 成本。

0

y y

综合图 P A

第三章 变动成本法

例2-9

产销量变化表

年 度 1 2

单位:元

3 合计

期初存货

本期生产 本期销售 期末存货

0

600 600 0

0

600 500 100

100

600 700 0

0

1800 1800 0

解: 1.确定基础数据 全部法:单位成本(1-3年) =80+12000/600=100元 变动法:单位成本(1-3年)=80元

2.编制:

销售收入

减:变动成本

贡献式利润表

职能式利润表

20000 销售收入

减:销售成本 11200 期初存货成本 本期生产成本

20000

变动生产成本 变动管理费用

0 16000

变动销售费用 变动成本合计

贡献毛益 减:固定成本 固定性制造费用

800 12000

8000

可供销售的商品生产成本 16000 期末存货成本

一、 完全成本法

概念:在产品成本的 计算上,不仅包括产 品生产过程中所消耗 的直接材料、直接人 工,还包括全部的制 造费用(变动性的制 造费用和固定性的制 造费用)。

变动成本法

概念:在产品成本的计 算上,只包括产品生产 过程中所消耗的直接材 料、 直接人工和制造 费用中的变动性部分, 而不包括制造费用中的 固定性部分。制造费用 中的固定性部分被视为 期间成本而从相应期间 的收入中全部扣除。

2.编制: 根据以上资料,当分别采 用变动成本法和完全成本法时,所计 算出的税前利润如表2-9。

例2-9

产销量变化 对收益表的 影 响

2.销量相同产量不同

例2-10

仍假设某企业从事单 一产品生产,连续3年的 销量均为600件,而3年 的产量分别为600件、 700件和500件。其他条 件与前例相同。

变动成本法与完全成本法的比较

变动成本法与完全成本法的比较(一)概念1)变动成本法:在组织常规的成本计算过程中,以成本性态分析为前提,只将变动生产成本作为产品成本构成内容,而将固定生产成本及非生产成本作为期间成本,按贡献式损益确定程序计量损益的一种成本计算模式。

2)完全成本法:在组织常规的成本计算过程中,以成本按经济用途分类为前提,将全部生产成本作为产品成本构成内容,只将非生产成本作为期间成本,按传统式损益确定程序计量损益的一种成本计算模式。

(二)特点变动成本法:1、以成本性态分析为基础计算产品成本2、强调不同的制造成本在补偿方式上有差异3、强调销售环节对企业利润的贡献4、主要用于企业内部的经营管理完全成本法:1、符合公认会计准则的要求2、强调成本补偿上的一致性3、强调生产环节对企业利润的贡献(三)应用的前提条件不同变动成本法——成本性态分析完全成本法——成本按经济用途分类(四)产品成本及期间成本的内容构成不同变动成本法:产品成本 = 变动生产成本期间成本 = 固定制造费用+销售费用+管理费用+财务费用完全成本法:产品成本 = 变动生产成本+固定制造费用期间成本 = 销售费用+管理费用+财务费用(五)存货成本及销售成本的构成内容不同变动成本法:存货成本 = b×存货数量销售成本 = bx完全成本法:期末存货成本=本期单位生产成本×期末存货本期销售成本=期初存货成本+本期生产成本-期末存货成本(六)损益确定程序不同变动成本法:贡献毛益 = 销售收入—已销产品变动成本营业利润 = 贡献毛益—固定成本完全成本法:营业毛利 = 销售收入—已销产品制造成本营业利润 = 营业毛利—期间费用(七)提供信息用途不同变动成本法:鼓励企业多销售。

完全成本法:存货成本的转移的多少,直接影响当期的营业利润。

(八)各期损益不同原因:对于固定制造费用的补偿方式不同。

变动成本法:由当期销售的产品承担完全成本法:由当期生产的产品承担影响程度取决于产量与销量的均衡程度。

管理会计-复习

管理会计复习题变动成本计算法要点、知识点存货成本和销售成本的水平不同计算盈亏的公式不同两种成本计算法下营业利润差额的变化规律练习题1.某公司201x年1-6月份的机器设备维修工时和维修费如下:机器设备维修费是一项混合成本。

要求:用高低点法对维修费进行分解。

答:(1)根据历史数据找出最高与最低点的发生数。

高点:6月份(8000,1000)低点:3月份(5000,700)(2)计算单位变动成本。

单位变动成本b=(1000-700)/(8000-5000)=0.1(3)计算固定成本。

a=1000-(0.1*8000)=200或a=700-(0.1*5000)=200(4)混合成本的模型:y=200+0.1x2.某厂生产一种M产品,201x年有关生产、销售和成本的数据如下:期初存货量0件,本年投产完工量1200件,本年销售量900件,单位售价50元,直接材料和直接人工8000元,变动制造费用5000元,固定制造费用8000元,变动销售及管理费用2000元,固定销售及管理费用3000元。

要求:(1)按变动成本法计算单位产品成本;(2)按完全成本法计算单位产品成本;(3)分别求出变动成本法和完全成本法下的税前净利。

答:(1)按变动成本法:本期产品总成本=8000+5000=13000(元)单位产品成本=13000/1200=10.8(元)(2)按完全成本法:本期产品总成本=8000+5000+8000=21000(元)单位产品成本=21000/1200=17.5(元)(3)按完全成本法计算营业利润:销售收入=900*50=45000(元)销售成本=期初存货成本+本期生产成本-期末存货成本=21000+0-17.5*(1200-900)=15750(元)营业利润=销售收入-销售成本-期间成本=45000-15750-5000=24250(元)按变动成本法计算税前净利:销售收入=900*50=45000(元)变动成本=变动生产成本+变动推销及管理费用=10.8*900+2000=11720(元)边际贡献=销售收入-变动成本=45000-11720=33280(元)固定成本=固定生产成本+固定推销及管理费用=8000+3000=11000(元)营业利润=边际贡献-固定成本=33280-11000=22280(元)3.某公司201x年相关资料如下:要求:(1)按完全成本法编制利润表;(2)按变动成本法编制利润表;(3)根据(1)(2)的利润表,比较采用哪种成本计算法得到的税前净利高。