我国科教文卫经费支出分析

我国科教文卫经费支出分析

摘要:为了研究影响我国财政科教文卫经费支出的主要因素,分析我国财政科教文卫支出的增长规律,预测我国财政科教文卫支出未来的增长趋势,我们建立计量经济学模型,通过eviews软件,收集、整理数据进行多元线性回归分析。

关键词:科教文卫支出财政总支出国内生产总值

提出问题:考察发现科教文卫支出与财政支出有关,也可能和国内生产总值有关,试建立模型,分析影响科教文卫支出的主要原因,并对其进行检验,最后对科教文卫支出做出预测。

经济理论分析:我们考虑到科教文卫支出是国家财政总支出的一部分,国家财政总支出的多少直接影响科教文卫支出的多少;又根据支出取决于收入,所以科教文卫支出也受国内生产总值的影响。回归分析是揭示一个变量如何与其他变量相联系,并用数学表达式将他们之间的关系描述出来,据此对被解释变量进行估计和预测的分析方法。

模型设定:科教文卫经费支出显然与国家财政支出和国内生产总值有相关关系,因此引入财政总支出和国内生产总值这两个解释变量。并且预期解释变量与被解释变量(科教文卫经费支出)成正相关关系。由此我们设定的模型为:Y=β0+β1X1+β2X2+μ

其中,Y=科教文卫经费支出(亿元)

X1=财政总支出(亿元)

X2=国内生产总值(亿元)

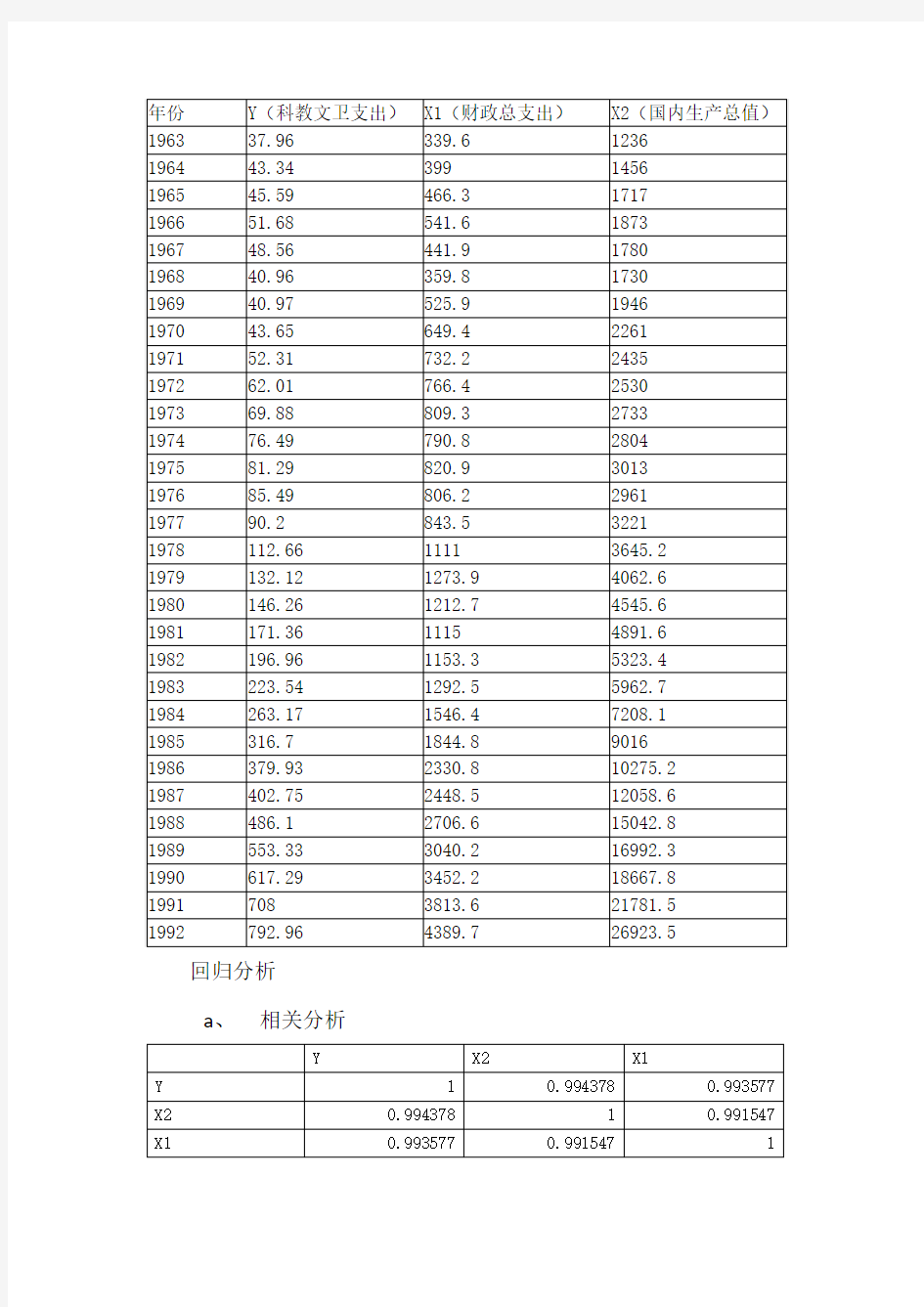

数据:

回归分析

a、相关分析

b 、 散点图

c 、 回归分析

Dependent Variable: Y Method: Least Squares Date: 10/20/12 Time: 09:52

01,000

2,0003,000

4,000

5,000

Y

X 1

04,000

8,00012,00016,000

20,00024,00028,000

Y

X 2

Sample: 1963 1992

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

X2 0.017719 0.004242 4.177261 0.0003

X1 0.089760 0.025990 3.453648 0.0018

C -31.46428 9.834814 -3.199275 0.0035

R-squared 0.992223 Mean dependent var 212.4503

Adjusted R-squared 0.991646 S.D. dependent var 219.7448

S.E. of regression 20.08422 Akaike info criterion 8.932385

Sum squared resid 10891.15 Schwarz criterion 9.072505

Log likelihood -130.9858 Hannan-Quinn criter. 8.977211

F-statistic 1722.282 Durbin-Watson stat 0.541116

Prob(F-statistic) 0.000000

d、回归方程

Y=0.08976X1 + 0.017719X2 - 31.46428

(3.453648)(4.177261)(-3.199275)

R2=0.9922 DW=0.5411 F=1722.2820

模型检验:

1、经济意义检验:

从经济意义上看,我国科教文卫支出与财政支出和国内生产总值成正相关,当国内生产总值不变时,财政支出增加一单位,科教文卫支出增加0.08976单位;当财政支出不变时,国内生生产总值水平增加一单位,科教文卫支出增加0.017719单位,与财政支出成更大的正相关关系,符合现实意义。

2、统计检验:

(1)拟合优度检验:R2=0.9922可调整的R2=0.991646,与1十分接近,说明其拟合优度很好

(2)F检验:针对H0:β1=β2=0,我们假定显著性水平α=0.05,在F 分布表中查出自由度为2和27的临界值F0.05(2,27)=3.35.由于

F=1722.282>3.35,拒绝H0,说明总体线性回归方程显著,即财

政总支出、国内生产总值对科教文卫支出有显著影响。

(3)T检验:分别针对H0,β1=β2=0,我们假定显著性水平α=0.05,在T分布表中查出自由度为2和27的临界值T0.025(27)=2.052。

对应的统计量分别为 3.453648,4.177261,|t1|,|t2|> T0.025(27)=2.052,所以通过显著性检验,解释变量对被解释变量

的影响是显著的。

模型预测:

考虑1993年财政支出是亿元,国内生产总值是35333.9亿元,对我国科教文卫支出情况的预测值为亿元

中国教育经费的结构分析:1995——20xx年

中国教育经费的结构分析:1995——20xx年 打开文本图片集 [摘要]通过对1995年——20xx年我国教育经费的数据梳理,对比OECD国家数据资料,对我国教育经费总量、来源结构、分配结构和使用结构进行了分析。研究发现:我国教育经费总量不断增长,其占GDP的比例逐渐提高,20xx年达到4.87%,与OECD国家相比,有一定差距,但是差距在一步步减少;财政性教育经费、事业收入和其他收入占据教育经费来源前三位,与OECD国家相比,财政性教育经费少15%左右;教育经费偏向于高等教育和中等教育,从生均成本指数看,高等教育和中等教育中指数都在降低,但是都高于OECD国家平均水平,初等教育生均成本指数不断提高,但是低于OECD国家5%;教育经费使用结构上,基本建设支出比例相对不足,事业性支出中,公用部分不断增加,容易导致效率低下。政策建议是:政府必须加大对教育的支持力度,特别是提高财政性教育经费占教育经费的比例,确保实现财政性教育经费占GDP 4%的目标;教育经费的提供必须多元化,政府必须创造良好的法律法规,为我国民营教育的发展、社会捐赠等第三部门的发展提供法律保障;教育经费应该进一步向初等教育倾斜,不断增加初等教育经费,逐渐减少高等教育经费的投入。加大对中西部基本建设支出力度,改善教学环境,不断提高事业性支出中用于个人部分的比例,降低公用部分比例,提高教学效率。

[关键词]教育经费;高等教育;基本建设支出;民营教育 [中图分类号]G520.1 [文献标识码]A [文章编号]1008—9187—(20xx)03—0069—07 教育作为科技进步、国际竞争力提升的原动力,是实现经济社会可持续发展的核心要素。自从人力资本理论诞生以来,无论在发达国家还是在发展中国家,发展教育已经成为国家建设的重中之重。作为社会政策的核心环节,教育成为世界众多国家政府公共支出的重点领域之一。随着我国教育事业的发展和教育财政体制改革的不断深入,教育财政领域内的矛盾重点也将发生重要变化,《国家中长期教育改革和发展规划纲要(20xx—2020年)》再一次提出:到20xx年,国家财政性教育经费达到 GDP4%。作为一个里程碑式的政策目标,4%的达成将标志着我国教育财政一个新阶段的开始。随着经济的发展和社会的进步,人们对教育数量和质量的要求将继续提高,持续提高的经费需求和有限的经费供给能力之间的矛盾仍将是教育系统面临的长期问题。然而,教育经费分配的公平以及经费的使用效率将会引起政府和社会各界更多的重视,因此教育财政应该更多地将目光转向教育系统内部,从教育经费总量、来源构成、分配模式以及使用去向上更加深入地研究教育体系内的财政与经济问题。本文将在前人研究的基础上,总结我国教育经费结构变化趋势,通过与OECD国家教育经费的比较,更好地理解我国教育财政的现状并提出未来的发展趋势。

浅谈经费支出超预算的原因及审计建议

浅谈经费支出超预算的原因及审计建议 在预算执行审计过程中,审计发现行政事业单位经费支出超预算现象较为普遍,有的超支率竟高达51%,经审计分析,其原因在于: 1、定额不切实际,预算编制低标准或无标准,安排缺乏科学性和可操作性。 ①一般行政单位部门预算人员定额公用支出按单位在职人员编制数乘以人员定额标准核定,这种定额由于多年不变且没有考虑到各单位的具体状况,因此和实际情况有较大的出入。如财政批复某单位定额公用支出51.98万元,实际支出126.5万元,超支额达74.52万元。 ②业务招待类预算编制标准较低,实际支出普遍存在超标准现象。目前,业务招待费按照单位公务费2%编制,已远不能满足实际需要。特别是随着部门间跨地域的业务交流活动的增多,招待费用支出明显增加。 ③会议、物业管理、办公楼装修等公用经费无编制标准。目前,对此类费用主要是按单位单项核定,存在一定的随意性,且造成部门间差距较大及资金效益不高,加大了资金控制与管理的难度。 2、预算约束力不强,一些部门单位存在支出控制不严,预算资金混用、占用的现象。如某单位一方面公用支出定额根本无法满足基本支出,另一方面经营性支出中预算安排300万元用于还贷付息,但实际只还贷付息183.2万元,导致了超支的基本支出挤占了其经营支出。 3、预算编制内容细化不到位,单位在一年中所需资金未能在编制中详细体现, 一些难以预计的费用在预算中没有给予考虑,而是通过追加的方式进行分配,致使实际支出的费用大大超出年初预算,如在职人员过节费、考勤奖、离退休人员过节费、因车祸支付伤者医疗费用等, 某单位住房公积金预算安排按工资总额的10%补贴,实际执行15%,超预算支出9.09

设计院2014.x月成本分析

设计院20xx年xx月成本支出分析报告 20xx年xx月xx日

设计院2014年xx月成本支出分析报告 一、成本支出增减变动分析 本年累计支出1883.82万元,比上年同期的1711.98万元增加171.84万元,增幅10.04%。明细项目详见成本费用支出增减变动情况表(单位:万元)。 设计院xx月份成本支出变动表 单位:万元

本年增加较大的支出主要有: 1、人工费本年支出707.58万元,比上年同期增加109.07万元,增幅18.22%。主要是岗位工资增加11.31万元,补发工资增加102.3万元,文明奖增加7.98万元。累计工资支出明细详见下表: 设计院xx月份工资明细分析表 单位:万元 2、五项社会保险及公积金本年支出207.23万元,比上年同期增加34.02万元,主要是缴费基数增加,公积金部分比上年同期减少2.11万元,主要因为从今年9月起公积金执行最高限额政策。 3、委外合同款本年支出741.44万元,比上年同期增加88.48万元,项目明细支出见下表:

减少较大的支出项目主要有: 1、差旅费及交通运输费本年支出75.7万元,比上年同期减少12.04万元,主要发生为xxxx等项目的差旅支出。 2、福利费本年支出18.16万元,比上年同期减少3.49万元,主要是本年为职工办福利减少。 2014年福利费核定指标30.00万元,xx月实际支出18.16万元,剩余福利费指标11.84万元。 3、招待费本年支出3.77万元,比上年同期减少10.12万元,主要是本年招待费控制严格、支出减少。 2014年招待费核定指标10.00万元,xx月实际支出3.77万元,剩余招待费指标6.23万元。 4、劳务费本年支出47.07万元,比上年同期减少11.97万元,减幅20.27%,主要因为外聘人员劳务费减少。 二、成本构成分析 2014年xx月交通院实际发生成本支出1883.82万元,其中工资及附加等不可控成本973.64万元,占总成本的51.68%;差旅费等可控成本910.18万元,占总成本的48.32%。明细项目详见成本费用支出增减变动情况表。

《餐饮成本费用分析》word版

餐饮成本费用分析 来源:餐饮管理发布时间:2010年10月13日点击数: 264 【字体:小大】【收藏】 一、成本费用分析 1、成本费用分类 在讨论餐饮成本费用分析之前,我们需要先了解和掌握餐饮成本费用的分类。餐饮企业成本按其经济用途可分为人工费用、低值易耗品与洗涤费用、餐饮成本、能源费用和其他费用。 人工费用 人工费用指一定时期内餐饮企业在生产经营中使用劳动力而发生的各项直接和间接的费用总和。在餐饮企业,人工费用主要包含:员工工资、社会保险、福利费、员工教育费、劳动保护费、员工住房费和其他人工成本费用。餐饮企业劳动力包含:高层及中低层管理人员、服务员、厨师、厨房其他工作人员、保洁员、保安、维修人员、行政人员、财务人员、销售人员等。人工费用所占总成本费用比率因企业定位和所经营的菜系有很大区别,一般在20%-40%之间。 ⑴员工工资:指各餐饮企业在一定时期内,以货币或实物形式直接支付给本企业员工的劳动报酬总额。包括应付工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。 ⑵社会保险:指国家通过一定的方法对职工支付的各项社会保险费用,包括养老保险,医疗保险、失业保险、工伤保险、生育保险等。此项人工成本费用只计算用人单位缴纳的部分,不计算个人缴纳的部分。因为个人缴费已计算在工资总额以内。 ⑶福利费:是在工资以外按照国家规定开支的职工福利费用。主要用于职工的医疗卫生费、职工因工伤赴外地就医路费、职工生活困难补助、集体福利事业补贴(包括集体、生活福利设施,如员工食堂,托儿所、幼儿园、浴室、理发室、妇女卫生室等,以及文化福利设施,如文化宫、俱乐部、青少年宫、图书室、体育场、游泳池、职工之家、老年人活动中心等)、上下班交通补贴。 ⑷员工教育费:指餐饮企业为员工学习先进技术和提高文化水平而支付的费用。包括就业前培训,在职提高培训、转岗培训、派外培训、职业道德等方面的培训费用等。 ⑸劳动保护费:指餐饮企业购买员工实际使用的劳动保护用品的费用。如工作服、保健用品、清凉用品等。 ⑹员工住房费:指餐饮企业为改善员工工居住条件而支付的费用。包括员工宿舍的折旧费(或为员工租用房屋的租金)、企业交纳的住房公积金、实际支付给职工的住房补贴和住房困难补助以及企业住房的维修费和管理费等。

成本费用分析报告

成本费用分析报告 切忌胡子眉毛一把抓 一个企业主要分析的对象有: 1. 人力成本分析 人是企业产生效益的主要资源,用人成本也是企业关心的。主要侧重于人工效率分析,如何提高人工效率,为企业创造更大效益。 2. 主营成本分析 主营成本是企业经营的主要成本,也是分析的重点。主要侧重于成本利润率分析,如何降低成本利润率。 3. 专项费用 今年新增加的专项费用,比如本期立项的工程、本期开展的活动、本期新产品的研发费用。专项费用分析主要侧重于“投入—产出”的分析,企业对新增费用比较关注投入能带来的收益,或者投资的回报。 4. 其他波动较大费用分析

分析原因,提出解决方案。 所有事后结果分析,剖析原因的目的是为了更好的发现根本问题,对已经发生事情进行总结反思,所以解决问题的根本点一定是在事前。做费用分析的目的也一定是为了更好的为企业的决策服务。 用财务数据说话 首先进行总体分析,总体分析是做数据趋势的判断,主要方式: 一是单一数据的同期比、预算比、或者几年数据的趋势分析; 二是费用使用效率指标的同期比、预算比等; 单一数据的对比分析让我们对费用的整体情况有个把握,但不管是增加还是降低,每个数据波动都是一个疑问,带着这个疑问结合指标分析,判断重点分析对象。

然后开始指标分析 (1)成本率 成本率指标的计算,为了识别成本费用结构波动。不管异常出现在哪个方向,主营业务成本和人工费用必须进行剖析,如果有异常则带着疑问去剖析,如果没有异常则带着“能否更好”的心态去剖析。所以总体指标分析,仅仅分析的是趋势,让我们知道问题点,从而带着问题去做明细分析。 (2)人工指标 人工效率指标一般包括人均收入贡献、人均利润贡献、人均工资、每元工资带来的收入等。 人工效率指标表示公司对人的投入能带来的产出,我们的目标是合理减少投入增加产出;对这一指标的计算帮助我们看出本年度的人工效率趋势,便于识别问题点进行明细分析。

XX医院2018年度成本分析报告

XX县人民医院2018年度成本分析报告 为了加强我院成本控制,降低运行成本,实现成本最优化,现按照《医院财务制度》、《XX县人民医院成本管理制度》相关要求,对我院2018年度成本状况进行分析。 本分析报告以医院财务制度对医疗成本划分为人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销、提取医疗风险基金、其他费用共七类,把各种成本按照管理费用、医疗辅助类成本、医疗技术类成本、临床服务类成本逐级分摊到各临床科室,最后形成临床科室全成本为依据,并在2018年度临床科室全成本构成分析表的基础上进一步深入分析,得出可供院领导参考的对于经营管理决策有价值的结论。 一、各项成本的构成结构分析 2018年度我院共发生医疗成本51085988.15元,其中:管理费用6036340.95元,医疗辅助成本1009482.39元,医疗技术成本7756806.5元,临床服务成本36175928.31元。各项成本占医疗成本比例为:管理费用11.82%,医疗辅助成本2%,医疗技术成本15.18%,临床服务成本70.8%,临床服务类成本占重要比例。 各项成本按三级分摊法把各项成本分摊但各临床科室后,各科室各项成本构成情况如下表:

2018年度临床科室全成本构成表

各临床科室各项成本构成比例如下表所示: 2018年度临床科室全成本构成比例表 2018年度医疗全成本按科室划分,构成比例分别为:内一科占22.91%,外一科占12.12%,外二科占16.16%,外三科占17.12%,妇产科占11.40%,五官科占5.91%,急诊科占14.14%,针灸科占0.16%,可看出,各科室医疗全成本内一科占最大比重,其次为外三科、外二科、急诊科、外一科、

费用分析报告

费用分析报告 篇一:费用分析报告 1.的比较分析 是将期间费用的发生情况与预算以及以前年度的发生额进行比较,从而发现问题的分析方法。可以是绝对额的比较,也可以是构成比例的比较。该分析只是为进一步的差异原因分析提供线索(如分析的重点项目)。 2.营业费用分析 营业费用是企业商品销售过程中发生的费用,包括运输费、装卸费、包装费、保险费、展览费、广告费,以及企业专设销售结构的职工工资和福利费、固定资产折旧费、办公费、业务开展费等。 商品流通企业的营业费用还包括进货过程中的运输费、装卸费、包装费、保险费、运输途中的合理损耗以及入库前的挑选整理费等。 销售过程中运输费、装卸费、包装费、保险费等是企业对客户提供产品时的附加服务,是企业提高服务质量不可减少的 1 费用,通常属于变动成本,与销售量成正比。决定是否降低此费用时,需考虑它对企业和产品形象、送货时间效率(与市场竞争能力相关)的影响。 展览和广告费是企业提高产品知名度、扩展市场、增加营业收入的必要支出,其金额的合理性较难确定。其决策的基本依据是预计增加的利润能抵补展览广告支出。广告虽可增加销售,但收入增加的根本决定因素在于产品和服务本身满足客户需要的能力。企业应根据其产品及服务特点和目标市场的特点,慎重制定广告策略。

专设销售结构的费用一般随企业营业规模的扩大而呈阶梯状上升。但相对于委托代理商或分销商的销售方式,该部分费用相对固定。该部分费用可与销售收入、销售利润等结合起来,进行本量利分析,以判断其合理性。 商业企业进货过程中发生的费用的多少与企业采购频率、采购批量等采购策略有关。减少进货费用的关键是按照经济采购批量的决策方法进行采购,并努力减少途中损耗。 3.管理费用分析 管理费用是企业为组织和管理生产经营所发生的费用,包括行政管理费用(如行政管理人员的工资福利费、差旅费、办公耗材的消耗、会议费、业务招待费)。 维持经营能力的费用(如中介机构费、咨询费、无形资产摊销、 2 提取坏账准备)、促进企业发展的费用(如研究开发费、职工培训费)和承担社会责任的费用(如工会经费、待业保险费、劳动保险费、除营业税和所得税外的其他税费)。行政管理费:在一定时期内,如企业经营规模未发生重大改变,则该部分费用几乎与业务量无关。只要预算合理,就可以通过预算进行控制。但该部分费用主要发生在企业管理层,内部监督弱,因此其标准的制定、控制和评价较难。维持经营能力的费用:聘请中介机构费和咨询费通常金额较小,或不为企业控制,因此不作为分析重点。无形资产摊销和坏账准备的提取受企业政策影响大,分析时应注意其降低并不能说明费用降低的业绩。 促进企业发展的费用:费用的近期效用不明显,容易因企业追求近期利润的需要而减少,但该部分费用对企业未来发展至关重要,在企业可承担的范围内应有适当增长。研发费的效果,可从新产品、专利产品在营业收入中的比例等指标中得到反映。另外可计算研究开发保本时间(从研发开始到销售利润恰好补偿累计研发费用的时间)这一指标。承担社会责任的费用:是企业不可避免和减少的,且大部分是企业不可控的。因此对其分析的重点不是金额大小,而是发现企业外部环境的变

成本费用报表分析报告

第三章成本、费用报表分析 本章提要 成本费用水平的高低与企业的收益性和获利能力的大小有着内在联系,提高企业经济效益的一条重要途径就是加摄成本管理。本章以降低成本费用水平为主线,以成本费用报表为主要信息来源,阐述了成本费用报表的意义、种类;成本费用报表分析的重点内容;成本费用报表分析的基本方法;成本费用报表分析应注意的问题。 第一节费用和产品成本的概念 费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益流出,包括生产费用和期间费用。企业发生的各项费用中,凡是在一定时期产品生产过程中发生或支出的耗费,称为生产费用;凡是为某生产经营期间而发生或支出的,为了维持一定生产经营能力的费用为期间费用。 一、制造成本的分类 典型的制造企业购买原材料并通过生产将这些原材料转化成完工产品。这一从原材料到完工产品的转化产生于对工人和机器的使用。依照公认会计原则,一件产品的成本包括:(1)原材料成本;(2)直接生产过程中发生的人工成本;(3)其他生产成本(即间接生产成本或产品制造费用)的合理分摊。总之,原材料、人工、产品制造费用构成了一件产品的完全生产成本。 对于具体的某个成本项目应该归为产品成本还是期间成本,各公司的观点存在分歧。一些公司将辅助生产过程如:生产管理,人力资源管理,工业工程,设备维护和产品成本该算等过程中发生的成本作为产品制造费用,从而归为产品成本。而另一些公司则把其中一些或全部的辅助职能过程中发生的成本当作期间成本。 制造业公司将发生的某些成本划归为期间成本还是产品成本。对其报告的净收益有很大影响。期间成本是成本所发生期间内的费用。而产品成本一开始就要增加到主体的资产总额中,直到产品售出时,产品成本才会对收益产生影响,而这可能要比成本发生的会计期间晚。与销售相关的存货越多,从产品成本发生到对收益产生影响的时间间隔越长。 商业公司的全部成本,除商品存货的取得成本外,都是期间成本。因此,发生在给定期间内的所有人工成本和其他经营成本都影响期间收益。而在制造业公司里,人工成本和其他与制造过程相联系的成本,开始时都只影响存货价值,只有在包含这些成本的货物被销售时,制造成本才会影响期间收益。 1. 直接材料——生产中使用的原材料和零部件,它们的成本被直接追溯到了所生产的产品上。 2. 直接人工——徒手或使用机器进行生产,其努力被直接追溯到他们所生产的产品中的工人的工资和其他工资性费用。 3. 制造费用——一个总括性类别。它包括除了直接材料和直接人工成本以外的所有

我国科教文卫经费支出分析

我国科教文卫经费支出分析 摘要:为了研究影响我国财政科教文卫经费支出的主要因素,分析我国财政科教文卫支出的增长规律,预测我国财政科教文卫支出未来的增长趋势,我们建立计量经济学模型,通过eviews 软件,收集、整理数据进行多元线性回归分析。 关键词:科教文卫支出 财政总支出 国内生产总值 多元回归分析 提出问题:考察发现科教文卫支出与财政支出有关,也可能和国内生产总值有关,试建立模型,分析影响科教文卫支出的主要原因,并对其进行检验,最后对科教文卫支出做出预测。 经济理论分析:我们考虑到科教文卫支出是国家财政总支出的一部分,国家财政总支出的多少直接影响科教文卫支出的多少;又根据支出取决于收入,所以科教文卫支出也受国内生产总值的影响。回归分析是揭示一个变量如何与其他变量相联系,并用数学表达式将他们之间的关系描述出来,据此对被解释变量进行估计和预测的分析方法。 模型设定:从所学的知识中我们可知:科教文卫经费支出显然与国家财政支出和国内生产总值有相关关系,因此引入财政总支出和国内生产总值这两个解释变量。 并且预期解释变量与被解释变量(科教文卫经费支出)成正相关关系。由此我们设定的模型为:μβββ+++=22110x x y 其中,y =科教文卫经费支出(亿元) 1x =财政总支出(亿元)

x=国内生产总值(亿元) 2 数据: 年份Y(科教文卫支出)X2(国内生产总值)X1(财政总支出)1963 37.96 1236 332.05 1964 43.34 1456 393.79 1965 45.59 1717 459.97 1966 51.68 1873 537.65 1967 48.56 1780 439.84 1968 40.96 1730 357.84 1969 40.97 1946 525.86 1970 43.65 2261 649.41 1971 52.31 2435 732.17 1972 62.01 2530 765.86 1973 69.88 2733 808.78 1974 76.49 2804 790.25 1975 81.29 3013 820.88 1976 85.49 2961 806.2 1977 90.2 3221 843.5 1978 112.66 3645.2 1122.09 1979 132.12 4062.6 1281.79 1980 146.26 4545.6 1228.83 1981 171.36 4891.6 1138.41 1982 196.96 5323.4 1229.98 1983 223.54 5962.7 1409.52 1984 263.17 7208.1 1701.02 1985 316.7 9016 2004.25 1986 379.93 10275.2 2204.91 1987 402.75 12058.6 2262.18 1988 486.1 15042.8 2491.21 1989 553.33 16992.3 2823.78 1990 617.29 18667.8 3083.59 1991 708 21781.5 3386.62 1992 792.96 26923.5 3742.2

全国教育经费统计报表

全国教育经费统计报表填表说明及指标解释 教育部财务司 二ΟΟ七年十一月

第一章全国教育经费统计基层报表填报说明 一、统计目的 为了准确、及时、全面地反映全国教育经费投入及使用情况, 为国家和地方政府编制教育发展规划、制定教育政策提供重要决策参考依据,依法保障教育经费的投入,加强教育经费管理,特制定全国教育经费统计报表基层表式,供全国各级各类学校、教育事业单位和省(自治区、直辖市) 、地(市、州、盟)、县(市、区、旗)教育行政部门填报。 二、统计范围 本表统计范围包括: 1、凡列入财政部制定的《政府收支分类科目》中第205类“教育支出”科目的:教育部门办各级各类学校、幼儿园、教育事业单位和其他部门办各级各类学校,教育行政部门。 2、国有及国有控股企业举办的普通高等学校、中等专业学校、职业高中、技工学校、普通中学、十二年一贯制学校、九年一贯制学校、普通小学和经过教育主管部门批准承认学历的成人高校、成人中等专业学校、成人中学、成人小学等。 3、由国家机构以外的社会组织或者个人,利用非国家财政性经费,面向社会举办的,经县级以上人民政府教育行政部门按照国家规定的权限审批的普通高等学校(含按新机制和模式举办的独立学院)、职业高中、普通中学、十二年一贯制学校、九年一贯制学校、普通小学、特殊教育学校等;或经县级以上人民政府劳动和社会保障行政部门按照国家规定的权限审批,并抄送同级教育行政部门备案的中等专业学校、技工学校等。 说明:本套报表中央所属各级各类学校、事业单位按照属地统计的原则进行填报。 三、统计时间 统计时间:1月1日至12月31日 四、代码说明

(一)地区代码 地区代码由八位阿拉伯数字组成,其中前六位采用国家统计局颁布的统一标准行政区划代码,后两位为自编码。解释如下:第一、第二位为省、自治区、直辖市标识。 第三、第四位为地(市、州、盟)标识。 第五、第六位为县 (市、区、旗)标识。 第七、第八位为乡、镇标识。由县级教育行政部门从01开始自行顺序编写。 省、地(市、州、盟) 、县 (市、区、旗)本级代码均在其国标代码末位后加00,全部补齐八位。 (二)县级属性代码 行政区划属性:按照经国务院批准,由民政部编制、中国地图出版社最新出版的《中华人民共和国行政区划简册》填报。具体标识代码如下: “1”表示市辖区 “2”表示县级市 “3”表示非少数民族县 “4”表示少数民族自治县(凡少数民族自治州下属各县均属少数民族自治县) “5”表示非少数民族自治旗 “6”表示少数民族自治旗(同少数民族自治县) “7”表示特区 “8”表示农场(林场、牧场) 经济属性:按照国务院扶贫办或省级扶贫办公布的数字填报。 “1”表示非贫困县 “2”表示省级贫困县 “3”表示国家级贫困县 义务教育普及情况:按照截至统计年度末由教育部公布的全县(市、区、旗)九年义务教育普及程度填报。 “1”表示已普及九年制义务教育 “2”表示未普及九年制义务教育 边境属性:按照国家民委公布的中国陆地边境县(旗)、市(市辖区)名单填报。 “1”表示非陆地边境县 “2”表示陆地边境县 (三)单位代码 单位代码指统计范围所列填报单位的代码。 1.普通高等本科学校代码:采用教育部制定、全国通用的普通高等学校代码,为5位数,其首位码为“1”。

学校经费使用情况的分析报告

重庆市******小学校 关于学校经费使用情况的分析报告 区教委: 根据市教委《关于开展义务教育学校阶段学校经费收支情况调研的通知》精神,我校立即组织相关人员进行了认真仔细数据收集、整理、填报,在此基础上对数据进行了统计分析,现将我校2007-2011学年教育经费使用情况报告如下: 一、2007-2011年教育经费收支情况分析 1.2007年我校教育经费收入816400元,其中义务教育保障经费收入59500元。教育经费支出816400元,其中公用经费支出136011.19元(办公费27465.6元,占20.2%;水电费5828.75元,占4.3%;邮电费2659.3元,占2%;差旅费6499元,占4.8%;会议费6981元,占5.1%;培训费1306元,占1%;劳务费2625,占2%)。 2. 2008年我校教育经费收入838876元,其中义务教育保障经费收入61700元。教育经费支出838876元,其中公用经费支出116415.25元(办公费19181.6元,占16.5%;手续费5000元,占4.3%;水电费4622.8元,占4%;邮电费2807.8元,占2.3%;差旅费6451元,占5.5%;会议费8198元,占7%;培训费1183元,占1%;劳务费906元,占0.8%)。

3. 2009年我校教育经费收入1378253.58元,其中义务教育保障经费收入59200元。教育经费支出1378253.58元,其中公用经费支出92600.34元(办公费39038.4元,占42.2%;水电费3809元,占 4.1%;邮电费2165元,占2.3%;差旅费13717元,占14.8%;会议费8424元,占9.1%;培训费1858元,占2%;劳务费922元,占1.1%)。 4. 2010年我校教育经费收入1815918.04元,其中义务教育保障经费收入57000元。教育经费支出1815918.04元,其中公用经费支出568396.68元(办公费53896.6元,占9.5%;手续费1961.87元,占0.3%;水电费3681.8元,占0.6%;邮电费3324元,占0.6%;差旅费10587元,占1.9%;会议费20295元,占3.6%;培训费690 5.6元,占1.2%;劳务费770元,占0.1%)。 5. 2011年我校教育经费收入2880310.72元,其中义务教育保障经费收入84660元。教育经费支出2880310.72元,其中公用经费支出882189.81元(办公费48444.08元,占5.5%;水电费12524.7元,占1.4%;邮电费7748元,占0.9%;差旅费13535元,占1.5%;会议费12955元,占1.5%;培训费9718.5元,占1.1%;劳务费43000元,占4.9%)。 二、对学校公用经费管理和使用的建议 1.继续提高学生公用经费标准,加大对学生人数少的农村学校公用经费倾斜力度。

世界各国教育经费数据对比

世界各国教育经费数据对比 2010年02月21日10:48凤凰网教育 中国的人均公共教育支出为42美元,美国为2684美元,是中国的63.9倍。如果考虑到人口的因素,我们以人均GDP来比较,中国人均公共教育支出仅为人均GDP收入的0.82%,美国为6.10%,是中国的7.44倍。日本为4.28%,韩国为3.01%。俄罗斯为1.87%,是中国的2.28倍,巴西为2.29%,是中国的2.79倍。所以中国不仅与发达国家有很大差距,即使在金砖四国中,中国的教育投入也排在末位。(详细见附件一) 中国社科院人口与劳动经济所所长蔡昉八日在此间表示,中国实际公共教育投入仅占GDP的百分之二点四,低于印度的百分之二点七,相当于美国的一半。(详细见附件二) 社会科学院人口与劳动经济研究所所长蔡昉教授指出,目前我国教育的公共投入占GDP的比重只有3%,经过调整后,我国实际的公共教育投入占GDP的比例仅为2.4%,和发达国家的差距也就进一步扩大。 比如原来只相当于法国的59%,现在相当于法国的39%;原来相当于德国的79%,现在只相当于德国的44%;相当于德国也从66%下降到了44%;美国从过去的69%下降到现在的50%。(详细见附件三) 北京市政协教科文卫委员会特邀委员王晋堂,在2007年就写过一个提案,同时也在一个会上提出,希望北京市能够率先在全国实现教育投入占GDP4%。王晋堂提出三个理由: 第一,4%的投入是一个和国际接轨的数字,北京市作为首都完全应该不低于这个数。第二,美国、日本、韩国、印度,GDP投入是4.7%~7.4%,如果中国低于美国、日本都可以理解,但是如果要低于印度(7.1%),低于韩国,这就说不过去了。第三,北京市在当时GDP的增长连续七年是两位数,提高教育投入所占比例也是有现实可能性的。“但北京教育投入占GDP比例也一直没有达到目标,2006年是3.1%,2007年是3.8%,2008年是3.5%。”王晋堂说,教育经费投入不足,让每一个校长都在想着怎么弄钱,这会严重影响我们的教育发展。因此必须加大投入。(详细见附件四) 摘自凤凰网https://www.360docs.net/doc/617016122.html,/news/201002/0221_6978_1550955.shtml

全国教育经费统计报表

全国教育经费统计报表填表说明及指标解释(部分) 教育部财务司 二ΟΟ七年十一月

(二) 教财基2表--《教育经费统计报表基层表》 教财基2表的填报范围:除高等教育学校外,其他列入《政府收支分类科目》第205类“教育支出”科目的所有学校和单位填报。包括教育部门办各级各类学校、幼儿园、教育事业单位,其他部门办各级各类学校,教育行政部门。 教财基2-1表 1.在职教职工。填报编制在学校及单位,并从事教学、管理和后勤保障工作的固定人员。各类学校和单位的教职工数的划分以工资关系为准,下同。 (1)年初数:填报统计年度1月1日的在职教职工数。 (2)年末数:填报统计年度12月31日的在职教职工数。 2.代课人员。填报学校因教师缺编,长期聘请的顶编教师或教师因产、病假等,聘请的经教育行政部门批准聘用并在册执教一年以上或预期一年以上的顶编教师。 (1)年初数:填报统计年度1月1日的代课人员。 (2)年末数:填报统计年度12月31日的代课人员。 3.年末离退休人员: 指年末在学校领取离退休金的离退休人员。 4.学生数。填报经上级主管部门批准的各级各类具有学籍的在校学生数,其中:义务教育阶段学校按实际在校学生数填列,不含小学附设学前班、幼儿园的学生数。教育行政单位和教育事业单位不填报该项指标。 (1)年初数:填报统计年度1月1日的在册人数。 (2)年末数:填报统计年度12月31日的在册人数。 说明: ——成人中等专业学校学生应包括独立设置教师进修学校的学生数。 ——技工学校在校生数填报经政府有关部门批准的,具有正式学籍,国家承认学历的学生。不包括短期技能培训的学生数。 5.年末校舍面积:按统计年度12月31日实际数填报。校舍面积指产权归学校和单位所有,已经交付使用的各种教学及教学辅助用房、行政办公用房、生活服务用房及其他用房的建筑面积。不包括尚未竣工的在建工程、借用(租用)的房舍或临时搭用的棚舍、房改中已售给教职工个人并完成固定资产移交的房屋面积。教育行政单位和教育事业单位也填报该项指标。 “其中:危房”填报统计年度12月31日校舍建筑总面积中由授权机关按照建设部颁发的《危险房屋鉴定标准》(中华人民共和国行

费用分析报告

篇一:2015费用分析报告 2015费用分析报告 第1篇:营销费用分析报告范文 根据省公司《关于个险渠道短期险直接销售成本分析说明的通知》(国寿人险冀办发[2015]78号)文件要求,结合省公司下发的《5月个险渠道短期险直接销售成本反馈表》,我公司个险渠道对本单位的短期险情况进行了认真分析,现将具体情况汇报如下: 一、短期险业务发展情况 截止到2015年5月末,我公司个险渠道共收取短期险保费2273、86万元,完成全年预算目标的45、94%。其中短期意外险保费1682、76万元,完成全年预算目标的52、92%;短期健康险保费591、10万元,完成全年预算指标的33、40%。意外险占比74%,与上个月意外险占比79、22%有所降低。 二、短期险直接销售成本情况 截止到2015年5月末,我公司个险渠道短期意外险直接销售成本支出288、13万元,实际支出率17、12%,与省公司批复预算370、21万元相比节余了82、08万元;短期健康险直接销售成本支出82、06万元,实际支出率13、88%,与省公司批复预算94、58万元相比节余了12、52万元。整个渠道短期险直接销售成本一共节余94、60万元,与截止到4月末节余的99、55万元相比降低了4、95万元。 经过认真分析,节余具体原因有以下几点: (一)系统维护比例原因 短期险直接销售成本实际支出不仅包括系统中产生的直接佣金支出,还涉及到分摊的基本制度支出。省公司批复我公司的短期意外险直接销售成本比例是22%,短期健康险直接销售成本比例是16%。2015年1-3月份我公司在系统中维护的短期险直接佣金率是10%,从4月份开始将短期意外险直接佣金率由10%提高到15%。1-3月份短期意外险保费914、17万元,因系统维护比例原因直接佣金支出就节余了45、71万元(914、17*5%),同时分摊的基本制度支出也相应减少。总之,系统维护比例原因导致节余很多。 (二)账务处理错误原因 经查,月份长安支公司有12、22万元的短期险直接销5售成本误记入团险渠道,导致个险渠道短期险直接销售成本多节余了12、22万元。 (三)部分团单不能计入考核原因 因系统原因,短期险团单直接佣金支出可以计入直接销售成本,但是团单(国寿综合意外伤害保险种除外)不能参与考核,也就是说其不能参与计算基本制度支出。截止到5月末,我公司除国寿综合意外伤害外团单保费收入438、70万元,其中意外险为220、68万元,健康险为218、02万元。这样也会存在一小部分节余。 (四)保费收入数据计算区间原因 2短期险保费收入是根据财务系统按照自然月提取的,即取数区间为2015年1月1日至2015年5月31日;而短期险直接销售成本支出是根据amis和szis系统提取的,计算保费收入区间为2015年12月21日至2015年5月20日。据统计,我公司在2015年5月21日至5月31日期间短期险保费收入116、22万元,2015年12月21日至2015年12月31日期间短期险保费收入为121、75万元,相差5、53万元。在计算短期险直接销售成本预算时少计了0、79万元,对节余影响不大。 (五)直接销售成本数据提取原因现在《5月个险渠道短期险直接销售成本反馈表》中的直接销售成本支出反映的是1-4月份的实付数据和5月份的计提数据。既然5月份当月的直接销售成本是计提的,肯定会与实际支出存在一定的差异。 三、以后工作措施及建议

近10年来我国教育支出的实证分析

近10年来我国教育支出的实证分析 摘要:百年大计,教育为本。一个国家的教育发展,决定了它的经济发展,决定了它的未来命运。对于一个国家来说,教育的发展失衡,严重影响经济的协调发展。就我国目前现状,社会不公平现象的十分突出,城乡二元体制的严重阻碍,在教育方面,主要表现为教育支出的东、中、西部失衡,以及教育支出的城乡失衡。 关键字:教育支出;失衡;城乡二元化 改革开放以来,三十多年已经过去了。在经济高速发展的背景下,中国日益崛起,社会主义制度在计划经济向市场经济的过渡中日益完善。教育发展也取得了显著的进步,但是,针对于过去的这些年里,我国教育发展仍然存在一些问题,教育支出的失衡、教育发展的不协调问题依然突出。下面,对于我国近十年来教育支出的情况,从以下几个方面分析。 一、教育发展 近十年来,我国经济一直处在高速发展的阶段,同样,搭上经济高速发展的顺风车,我国教育发展也取得显著提高。一直以来,经济发展与教育发展是一个相互促进的过程。国家经济的发展使国家财富增多,国家财富增多于是国家购买性支出增加,经济效益的形成,以及资源的优化配置,使得国家在教育方面的支出增加,教育得到较好的发展;反过来,因为教育支出作为社会消费性支出,它也可以看作是一项公共产品,由于公共产品的正外部性,其投入增多,将会给社会创造更多财富。于是,教育的发展,它又将返回来促进经济的增长。正像人力资本理论指出,教育投入使得该国或该地区人力资本得到增强,进而就会带动国家或地区建设,进一步促进经济发展。【1】 过去的近十年,我国GDP年均增速达10.7%,不仅远高于同期世界经济3.9%的年均增速,而且高于改革开放以来9.9%的年均增速。2010年,我国经济总量居世界第二位。2011年,国内生产总值达到47.2万亿元,扣除价格因素,比2002年增长1.5倍。经济总量占世界的份额由2002年的4.4%提高到2011年的10%左右,对世界经济增长的贡献率超过20%。在经济高速发展的大背景下,我国教育支出也在逐年快速增长。 根据中国统计年鉴,2011年数据显示,自2000年以来,我国教育经费支出

中国近年教育行业财政支出

中国近年教育行业财政支出问题 近年来我国财政性教育经费不断增加,教育已成为我国财政支出的第一大项。《国家中长期教育改革和发展规划纲要》更是明确:2012年我们教育经费支出会占国民生产总值比例的4%。据悉,从2004年到2008年,我国公共财政支出从4000多亿元增加到9700多亿元。财政教育支出占总支出的比重从14.9%提高到16.3%,这一比重已经高于世界上大多数国家。相比之下,美国2007年教育经费仅占财政总支出的 2.4%。面对如此大的差距,国人是应当为我国大比例投资教育的大方拨款之举感到自豪心安;抑或私下狐疑,缘何教育支出的正差距却引致教育质量、教育成果的负差距?的确,大比例的教育财政支出是否就意味着教育情况的改善,教育水平的提高,这个问题值得商榷。 首先,我们论证一下身居第一要位的教育支出对于改善民生的效果。有以下事例可供参考:根据零点公司2006年对全国4128名城乡居民进行的随机调查显示,中国家庭子女教育的支出比重已接近家庭总收入的1/3。农村家庭每年用在子女身上的教育花费连续两年增长率超过20%。城乡贫困人群中有40%~50%的人提道“家里穷,是因为有孩子要读书”。从此项数据来看,国家的“大手笔”教育支出似乎并没有令国民受益良多。虽然调查年份距今已四年,但结果极具参考价值——国家用纳税人的钱来补贴教育,为何纳税人依旧辛苦地为教育买单?究其原因,很大程度上在于国民教育投入方向的严重失衡——行业技校的财政拨款不足。早在2006年温家宝总理就指出“职业教育已经列入中南海的议事日程。”这无疑是具有先见之明的明智之举。但近年来,大量优良的行业技校因经费问题而面临关闭。继续经营的技校也有相当大的比重因为财政拨款不足而无法确保教育的“硬件设施”,造成教学质量、教学效果的下降。可见,增加行业技校的财

成本分析例会实施细则

成本分析例会实施细则(试行) 第一章、总则 第二章、项目部成本分析基础资料 第三章、项目部成本分析内容与程序 第四章、项目部成本分析例会与成本分析报告 第五章、公司季度成本分析例会 第六章、成本分析制度的检查和处罚 第七章、附则

第一章总则 第一条:为进一步加强项目成本分析例会制度建设,充分发挥成本分析例会制度对加强项目成本管理、改善项目经营效益的促进作用,依据铁五项【2007】105号【关于建立项目成本分析例会制度的通知】,制定本细则。 第二条:成本分析是指运用专门的方法,分析成本对象在一定期间内实际成本与测算成本之间的差异,针对影响成本的主客观因素与潜在风险,研究进一步降低成本支出的途径与方法,制定措施并落实。 第三条:成本分析对象与成本核算对象一致,成本核算对象按照项目单位工程划分,结合单项承包合同,由项目部确定并以文件形式公布,成本分析必须按照成本分析对象开展。 第四条:测算成本在项目前期策划中确定。项目部计量部门必须将测算成本按照分析对象分解为人工费、材料费、机械使用费、其他直接费、间接费等五大成本项目。同时,成本分析还必须进行实际成本与工程结算收入的比较。 第五条:成本分析期间与会计核算期间一致,结算截至日期统一为日历月末。 第二章项目部成本分析基础资料 第六条:施工技术部门负责提供当月收方资料。收方必须在月末最后一个工作日完成(填写附表一)。

1、收方必须按照成本核算对象进行,分别包括主体工程、临建工程、附属工程等; 2、收方必须形成对外结算数量和对内结算数量。对由多道工序组成的综合性单价项目,必须提供组成单价的各工序实际完成数量; 3、依据施工图计算的实际应完成数量,向物资部门提供当月完成量中各项主材的设计应耗数量; 4、依据收方记录,统计实物形象进度与计划完成程度。 第七条:计量部门负责提供项目总体产值完成情况、各核算对象的测算成本、对内对外结算情况等。对内对外计量应保持同步,不允许出现对内已完成未结算或超计量现象,对外计量出现的已完未计或超计时,在资料中应予披露并说明原因,分析时予以剔除。 1、根据当月完成产值,按照既定的成本分析对象,计算各项费用测算成本,交财务部门填写实际成本与测算成本对比分析表; 2、根据施工技术部门的收方,计算完成产值,并办理对内对外结算; 3、统计已结算工程数量和工程造价;已完未计量工程数量和工程造价;未完已计量的工程数量和工程造价;变更项目工程数量和工程造价(填写附表二)。 第八条:物设部门负责提供截至月末的物资设备消耗统计,

公用经费支出范围详解

公用经费详解 一、办公费:反映学校购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。 二、印刷费:反映学校的印刷费支出。 三、手续费:反映学校支付的各类手续费支出。 四、水费:反映学校支付的水费、污水处理费等支出。 五、电费:反映单位的电费支出。 六、邮电费:反映学校开动的信函、包裹、货物等物品的邮寄费及电话费、电报费、传真费、网络通讯费等。 七、物业管理费:反映学校开支的办公用房、职工及离退休人员宿舍等应由学校承担的物业管理费,包括综合治理、绿化、卫生等方面的支出。 八、交通费:反映学校车船等各类交通工具的租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费等。 九、差旅费:反映学校工作人员出差的住宿费、旅费、伙食补助费、杂费,干部及大中专学生调遣费,人员调动旅费补助等。 十、出国费:反映学校工作人员出国的住宿费、旅费、伙食补助费、杂费等支出。 十一、维修(护)费:反映学校日常开动的固定资产(不包括车船等交通工具)修理和维护费用,网络信息系统运行与维护费用,以及按规定提取的修购基金。

十二、租赁费:反映租赁办公用房、宿舍、专用通讯网以及其他设备等方面的费用。 十三、会议费:反映会议中按规定开动的房租费、伙食补助费以及文件资料的印刷费、会议场地租用费等。 十四、培训费:反映各类培训支出。按标准提取的“职工教育经费”也在本科目中反映。 十五、专用材料费:反映学校为完成其业务活动但不纳入固定资产管理范围的专用材料、一般教学设备支出,如教学实验所需材料、药品试剂、动物、低值易耗品、工具等购置费用。 十六、设备购置费:反映用于购置并按财务会计制度规定纳入固定资产核算范围的办公家具和办公设备的支出。 十七、其他商品和服务支出:反映上述科目未包括的日常公用支出。