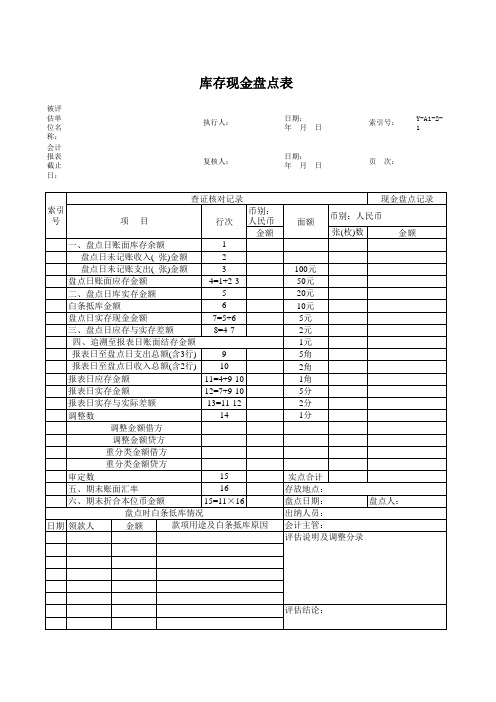

库存现金核对表

资产评估现金盘点表

被评估单位名称: 会计报表截止日: 执行人: 复核人: 日期: 日期: 年 年 月 月 日 日 索引号: 页 次: Y-A1-2-1

查证核对记录 索引 号 项 目 行次 币别: 人民币 枚)数 金额

1 一、盘点日账面库存余额 盘点日未记账收入( 张)金额 2 盘点日未记账支出( 张)金额 3 4=1+2-3 盘点日账面应存金额 5 二、盘点日库实存金额 6 白条抵库金额 7=5+6 盘点日实存现金金额 8=4-7 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含3行) 9 报表日至盘点日收入总额(含2行) 10 11=4+9-10 报表日应存金额 12=7+9-10 报表日实存金额 13=11-12 报表日实存与实际差额 14 调整数 调整金额借方 调整金额贷方 重分类金额借方 重分类金额贷方 15 审定数 16 五、期末账面汇率 六、期末折合本位币金额 15=11×16 盘点时白条低库情况 款项用途及白条抵库原因 日期 领款人 金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点合计 存放地点: 盘点日期: 盘点人: 出纳人员: 会计主管: 评估说明及调整分录

评估结论:

Y-A1-2-1

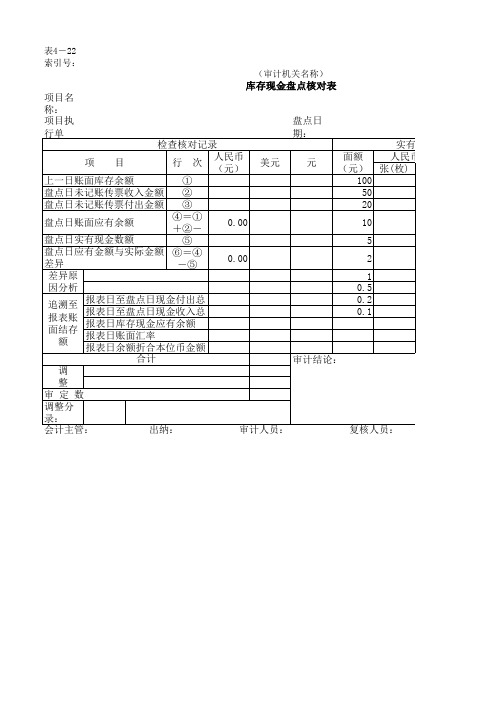

库存现金盘点核对表

库存现金盘点核对表

客户:盘点日期:年月日本位币单位:人民币元

检查核对记录实有现金盘点记录

人民币港币美元项日项次人民币港币美元面额张(枚)数金额

张(枚)数金额张(枚)数金额

1 盘点时现金日记账库存余额 1000元

2 盘点日未记账凭证收入金额 500元

盘点日未记账凭证付出金额 3 100元盘点日现金日记账应有余额 4=1+2-3 50元

5 盘点实有现金数额 20元

6=4-5 盘点日应有与实有库存金额差异 10元

5元

差异 2元

原因 1元

----- 角分分析

-----

7 ----- 报表日至查账日现金付出总额(+)

8 ----- ----- ----- 报表日至查账日现金收入总额(–) 合计追溯

9=4+7-8 报表日库存现金应有金额本位币合计结论

说调整报表日账面汇率 10 明报表日折合本位币金额11=9×10 及调12 汇率期末汇整率调整折合本位币金额13=9×12

盘点人:监盘人:复核人:豆丁致力于构建全球领先的文档发布与销售平台,面向世界范围提供便捷、安全、专业、有效的文档营销服务。

包括中国、日本、韩国、北美、欧洲等在内的豆丁全球分站,将面向全球各地的文档拥有者和代理商提供服务,帮助他们把文档发行到世界的每一个角落。

豆丁正

在全球各地建立便捷、安全、高效的支付与兑换渠道,为每一位用户提供优质的文档交易和账务服务。

excel集团内部企业往来核对表

企业往来核对表格模板

以下是一个示例的企业往来核对表格模板。

请注意,这只是一个基本模板,具体格式和内容可能需要根据您的实际需求进行调整。

在此表格中,您需要填写核对项目、核对内容、核对结果和备注等列。

核对项目和核对内容应与您需要进行核对的往来账目相关。

核对结果列用于记录核对结果,如“相符”、“不符”等。

备注列可以用于记录其他需要说明的事项或核对过程中发现的问题。

完成核对后,您可以将此表格与相应的账目记录进行比对,以确保账目的准确性。

如有不符之处,您可以在备注列中说明原因,并采取相应的措施进行纠正。

请注意,这只是一个简单的企业往来核对表格模板示例,具体格式和内容可能需要根据您的实际需求进行调整。

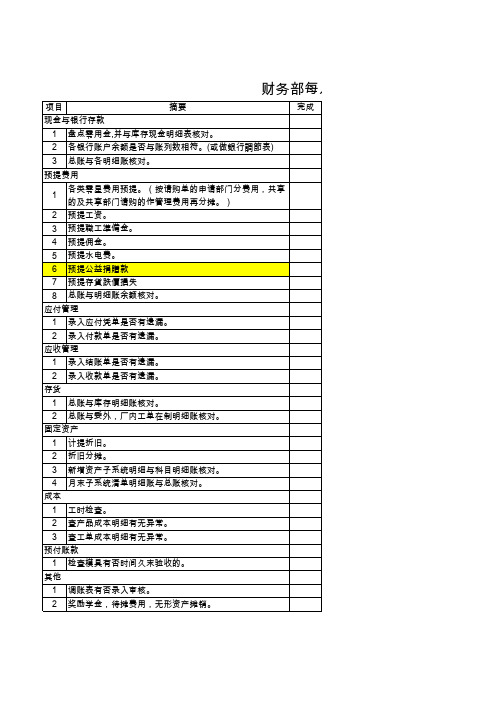

财务部每月结账检查表

3 新增资产子系统明细与科目明细账核对。

4 月末子系统清单明细账与总账核对。

成本

1 工时检查。

2 查产品成本明细有无异常。

3 查工单成本明细有无异常。

预付账款

1 检查模具有否时间久末验收的。

其他

1 调账表有否录入审核。

2 奖励学金,待摊费用,无形资产摊销。

完成

3 内部往来账项核对。 4 每月输入次月汇率。

如何查應敘明 如何查應敘明(何謂異常) 如何查應敘明(何謂異常) 不只只有模具這一項啊? 獎勵學金為何要單獨列呢?

务部每月结账检查表

备注 要做銀行調節表嗎?我建議總帳與銀行存款要一致(可以使用過渡科目掛帳) 這樣敘述不清楚,應將有哪些明細與對應哪個會計科目的科目餘額列出

這部份比照提列的項目去執行即可

敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢?

财务部每月结账检查表

项目

摘要

现金与银行存款

1 盘点零用金,并与库存现金明细表核对。

2 各银行账户余额是否与账列数相符。(或做銀行調節表)

3 总账与各明细账核对。

预提费用

各类零星费用预提。(按请购单的申请部门分费用,共享 1

的及共享部门请购的作管理费用再分摊。)

2 预提工资。

3 预提職工準備金。

4 预提佣金。

5 预提水电费。

6 预提公益捐贈款

7 预提存貨跌價損失

8 总账与明细账余额核对。

应付管理

1 录入应付凭单是否有遗漏。

2 录入付款单是否有遗漏。

应收管理

1 录入结账单是否有遗漏。

2 录入收款单是否有遗漏。

库存现金盘点核对表

ห้องสมุดไป่ตู้

索引号:

库存现金盘点核对表 项目名称: 项目执行单位: 盘点日期: 检查核对记录 实有现金盘点记录 人民币(元) 人民币 面额 项 目 行 次 美元 元 (元) (元) 张(枚)数 ① 100 上一日账面库存余额 ② 50 盘点日未记账传票收入金额 ③ 20 盘点日未记账传票付出金额 ④=① 盘点日账面应有余额 0.00 10 +②- ⑤ 5 盘点日实有现金数额 2 盘点日应有金额与实际金额⑥=④-⑤ 0.00 1 差异原 0.5 因分析 0.2 追溯至 报表日至盘点日现金付出总 0.1 报表账 报表日至盘点日现金收入总 报表日库存现金应有余额 面结存 报表日账面汇率 额 报表日余额折合本位币金额 合计 审计结论: 调 整 审 定 数 调整分录: 会计主管: 出纳: 审计人员: 复核人员:

实有现金盘点记录 人民币(元) 美 元 金额 张(枚)数 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

人员:

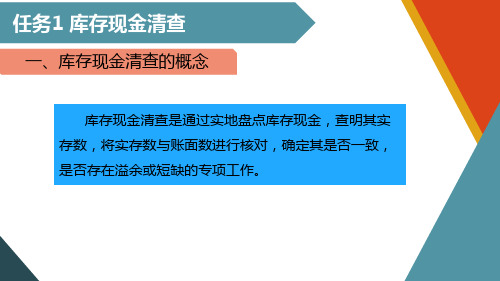

库存现金清查

贷: 待处理财产损溢———待处理流动资产损溢× × ×

任务1 库存现金清查

三、五清、查盘内盈容、盘亏业务处理

审批之后的处理

现金短款的账务处理 借: 其他应收款———现金短款(某人)

其他应收款———保险赔款(某保险公司) 管理费用———现金短款 库存现金 贷: 待处理财产损溢———待处理流动资产损溢

1

是否挪用现金

2

3

是否超限额留存现金

4

是否白条抵库 账款是否相等

任务1 库存现金清查

三四、、清填查制内库容存现金盘点表

任务1 库存现金清查

三、五清、查盘内盈容、盘亏业务处理 审批之前的处理

现金短款的账务处理 借: 待处理财产损溢———待处理流动资产损溢 × × ×

贷: 库存现金 × × ×

任务1 库存现金清查

一、库存现金清查的概念

库存现金清查是通过实地盘点库存现金,查明其实 存数,将实存数与账面数进行核对,确定其是否一致, 是否存在溢余或短缺的专项工作。

任务1 库存现金清查

二、库存现金清查的方法

清查现金的基本方法是实地盘点法: 每日核对

出纳

核对

任务1 库存现金清查

三三、、清清查查内内容容

现金长款的账务处理 借: 待处理财产损溢———待处理流动资产损溢

贷: 其他应付款———现金长款(某人) 其他应付款———现金长款 营业外收入———现金盈余

THANKS

谢谢聆听

பைடு நூலகம்

库存现金盘点表案例[2页]

![库存现金盘点表案例[2页]](https://img.taocdn.com/s3/m/0638163b84254b35effd3425.png)

实训项目库存现金监盘2007年1月15日,注册会计师杨刚、刘直在对某公司2006年12月31日资产负债表审计中,查得“货币资金”项目中的库存现金为1200元。

1月15日上午8时,杨刚、刘直对该公司出纳员李娟所经管的库存现金进行了盘点。

该公司1月15日现金日记账余额是850.20元,清点结果如下:(1)现金实有数为645.65。

(2)在保险柜中有下列单据已收、付款但未入账。

①职工小王7月8日预借差旅费300元,已经领导批准。

②职工刘阳借据两张,金额200元,没有经过审批,属于白条抵库。

③在保险柜中,有11月6日已收款但未记账的凭证共5张,金额295.45元。

(3)经银行核对该企业库存现金限额为900元。

(4)经核对1月1日-15日的收付款凭证和现金日记账,核实1月1日-15日收入现金数为2200元,支出现金数为2400元正确无误。

要求:根据以上资料,编制库存现金盘点表,核实2006年12月31日资产负债表所列的数字是否正确,并对该公司现金管理提出审计意见。

解答:该企业的库存现金盘点表详见下表库存现金盘点表分析:(1)该企业库存现金没有发生短缺。

按会计制度的规定调整后,账面余额应为845.65(即850.20+295.45-300);现金实有数为645.65,加上白条抵库数200元,与账面金额相符。

(2)2006年12月31日库存现金应有数为1045.65元(845.65-2200+2400),与2006年度资产负债表中“货币资金”项目的库存现金数1200元不相符,说明该库存现金数1200元是不正确的,应调整为1045.65元。

(3)该企业库存现金收支、留存中存在不合法现象。

一是有白条抵库数200元,违反现金管理制度;二是超现金限额留存现金。

2006年12月31日超限额145.65元。

违反现金限额的有关规定。

(4)没有将现金收入和现金支出及时入账。

没有将2006年7月8日的支出和2006年11月6日的收入及时入账,应对出纳人员进行批评教育。

财务人员如何核对现金日记账

财务人员如何核对现金日记账为了使现金日记账的账面记录完整与准确,使其与有关的账目、款项相符,出纳人员在收、付现金以后,要及时记账,并且要按照一定的程序进行对账。

对账,就是对账簿记录的内容进行核对,使账证、账账和账实相符的过程。

现金日记账的账证核对,主要是指现金日记账的记录与有关的收、付款凭证进行核对;其账账核对,则是指现金日记账与现金总分类账的期末余额进行核对;其账实核对,则是指现金日记账的余额与实际库存数额的核对。

具体操作方法如下:(1)现金日记账与现金收付款凭证核对。

收、付款凭证是登记现金日记账的依据,账目和凭证应该是完全一致的。

但是,在记账过程中,由于工作粗心等原因,往往会发生重记、漏记、记错方向或记错数字等情况。

账证核对要按照业务发生的先后顺序一笔一笔地进行。

检查的项目主要是:核对凭证编号;复查记账凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性;检查如发现差错,要立即按规定方法更正,确认账证完全一致。

(2)现金日记账与现金总分类账的核对。

现金日记账是根据收、付款凭证逐笔登记的,现金总分类账是根据收、付款凭证汇总登记的,记账的依据是相同的,记录的结果应该完全一致。

但是,由于两种账簿是由不同人员分别记账,而且总账一般是汇总登记,在汇总和登记过程中,都有可能发生差错;日记账是一笔一笔地记的,记录的次数很多,也难免发生差错。

因此,出纳应定期出具“出纳报告单”与总账会计进行核对。

平时要经常核对两账的余额,每月终了结账后,总分类账各个科目的借方发生额、贷方发生额和余额都已试算平衡,一定要将总分类账中现金本月借方发生额、贷方发生额以及月末余额分别同现金日记账的本月收入(借方)合计数、本月支出(贷方)合计数和余额相互核对,查看账账之间是否完全相符。

如果不符,先应查出差错出在哪一方,如果借方发生额出现差错,应查找现金收款凭证、银行存款付款凭证(提取现金业务)和现金收入一方的账目;反之则应查找现金付款凭证和现金付出一方的账目。