利润表(适用执行企业会计制度的企业)

会计经验:利润表分析

利润表分析

利润表反映的是企业在某会计期间的盈亏状况,是企业经营成果的集中反映。

在作利润表分析的时候,我们常用到下列几个公式:

主营业务利润=主营业务收入-折扣折让-主营业务成本-主营业务税金及附加

一般而言,企业的主营业务收入应占企业总收入的70%以上。

营业利润=主营业务利润+其他业务利润-存货跌价损失-营业费用-管理费用-财务费用

利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出

净利润=利润总额-所得税费用

在正常情况下,企业的营业利润、投资收益、营业外收支都为正数,或者只有营业利润和投资收益为正数。

当期收益为正数说明企业盈利能力比较稳定,经营状况良好。

如果营业利润和投资收益为正数,营业外支出为负数,并致使当期收益为负数,虽然企业的当期收益为负数,但这是由于营业外收支而造成的,不构成企业的经常性利润,亏损只是暂时的,并不影响企业的盈利能力。

如果营业利润为负数,则说明企业的盈利状况很差,投资者应关注企业收益项目的稳定性,企业的财务状况不良,如果营业利润持续几个会计期间都为负数,

则企业可能会破产。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

3.22财务会计报告报送

3.22财务会计报告报送3.22.1—112财务会计报告报送【事项名称】财务会计报告报送【申请条件】实行不同会计准则或制度的纳税人,依照执行的企业会计准则或制度,事先向税务机关备案,并分中期财务报表和年度财务报表,定期向税务机关报送财务报告。

【设定依据】《中华人民共和国税收征收管理法》第二十五条第一款【办理材料】1.执行企业会计准则的非金融企业中,尚未执行新金融准则、新收入准则和新租赁准则的纳税人:新租赁准则的纳税人:赁准则的一般企业)》2《利润表(适用于已执行新金融准则、新收入准则和新租赁准则的一般企业)》1份3《现金流量表(适用执行企业会计准则的一般企业)》1份除全国千户集团及其成员企业外,报送条件为税务机关要求报送时4《所有者权益变动表(适用执行企业会计准则的一般企业)》1份除全国千户集团及其成员企业外,报送条件为税务机关要求报送时5《企业会计准则附注》1份全国千户集团总部及其成员企业3.已执行新金融工具准则的金融企业纳税人:9《资产负债表(适用未执行新金融工具准则的证券公司)》1份10《利润表(适用未执行新金融工具准则的证券公司)》1份11《现金流量表(适用未执行新金融工具准则的证券公司)》1份除全国千户集团及其成员企业外,报送条件为税务机关要求报送时12《所有者权益变动表(适用未执行新金融工具准则的证券公司)》1份除全国千户集团及其成员企业外,报送条件为税务机关要求报送时13《企业会计准则附注》1份全国千户集团总部及其成员企业5.执行小企业会计准则的纳税人:和苗圃)》国有林场和苗圃5《收入费用表_月报(适用执行政府会计准则制度的单位)》1份“财务会计制度及核算软件备案报告”中报送期限为月报或季报的纳税人6《收入费用表_年报(适用执行政府会计准则制度的单位)》1份“财务会计制度及核算软件备案报告”中报送期限为年报的纳税人7《净资产变动表(适用执行政府会计准则制度的单位)》1份报送条件为税务机关要求报送时8《现金流量表(适用执行政府会计准则制度的单位)》1份报送条件为税务机关要求报送时8.执行民间非营利组织会计制度的纳税人:12.执行个体工商户会计制度的纳税人【办理地点】1.可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

执行《企业会计制度》公司财务报表附注(表格版)模板

公司财务报表附注2009年度金额单位:人民币元一、公司基本情况公司(以下简称公司或本公司)系由×××、×××投资设立,于年月日在工商行政管理局登记注册,取得注册号为的《企业法人营业执照》。

现有注册资本元。

公司(以下简称公司或本公司)系经批准,由投资设立的外商独资/中外合资/中外合作经营企业/港澳台投资企业,于年月日在工商行政管理局登记注册,取得注册号为的《企业(法人)营业执照》,投资总额元,注册资本元。

经营期年。

于年月投产/营业。

本公司经营范围:。

二、公司采用的主要会计政策、会计估计和合并财务报表的编制方法(一) 会计准则和会计制度执行企业会计准则和《企业会计制度》及其补充规定。

(二) 会计年度会计年度自公历1月1日起至12月31日止。

(三) 记账本位币采用人民币为记账本位币。

(四) 记账基础和计价原则以权责发生制为记账基础,以历史成本为计价原则。

(五) 外币业务核算方法对发生的外币业务,采用当月1日/当日中国人民银行公布的市场汇价(中间价)折合人民币记账。

对各种外币账户的外币期末余额,按期末市场汇价(中间价)进行调整,发生的差额,与购建固定资产有关且在其达到预定可使用状态前的,计入有关固定资产的购建成本;与购建固定资产无关的属于筹建期间的计入长期待摊费用,属于生产经营期间的计入当期财务费用。

(六) 外币财务报表的折算方法1.资产负债表中所有资产、负债类项目均按照报表决算日的市场汇价(中间价)折算为人民币金额;所有者权益类项目除“未分配利润”项目外,均按照发生时的市场汇价(中间价)折算为人民币金额;“未分配利润”项目以折算后的利润分配表中该项目的人民币金额列示。

折算后资产类项目与负债类项目和所有者权益项目合计数的差额,作为“外币报表折算差额”在“未分配利润”项目后单独列示。

2.利润表中所有项目和利润分配表中有关反映发生数的项目,按报告期市场平均汇价/报表决算日的市场汇价(中间价)折算为人民币金额;利润分配表中“净利润”项目,按折算后利润表该项目的数额列示;“年初未分配利润”项目以上一年折算后的年末“未分配利润”项目的数额列示;“未分配利润”项目按折算后的利润分配表中的其他各项目的数额计算列示。

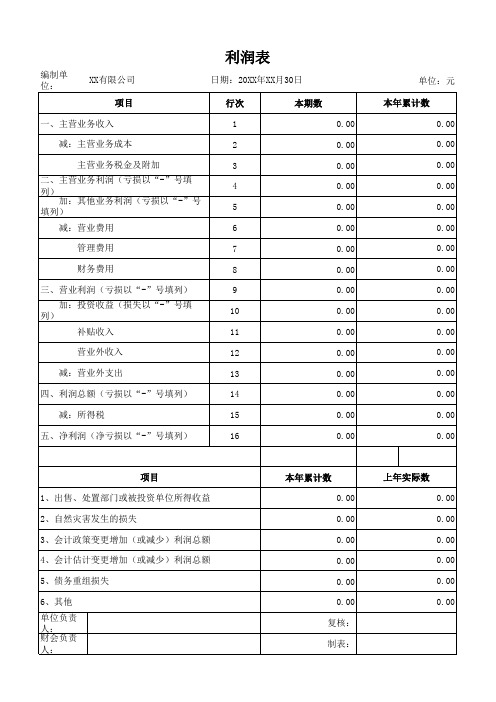

利润表(适用于执行企业会计制度财务报表)

利润表

编制单位: XX有限公司 项目 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 日期:20XX年XX月30日 行次 1 2 3 4 本期数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 单位:元 本年累计数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

加:其他业务利润(亏损以“-”号填列) 5 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列) 6 7 8 9 10 11 12 13 14 15 16

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他0.00 0.00 0.00 0.00 复核: 制表:

上年实际数 0.00 0.00 0.00 0.00 0.00 0.00

利润表—搜狗百科

利润表—搜狗百科利润表,又称为损益表,是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

利润表的编制方法一、一步式利润表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

二、多步式利润表多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

第三步:反映销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额。

第四步:反映营业利润,即销售利润加上其他业务利润后的余额。

第五步:反映利润总额,即营业利润加(减)投资净收益,营业外收支,会计方法变更对前期损益的累积影响等项目后的余额。

第六步:反映所得税后利润,即利润总额减应计所得税(支出)后的余额。

第七步:反映利润总额,即营业利润加(减)投资净收益,营业外收支,会计方法变更对前期损益的累积影响等项目后的余额。

一步式利润表和多步式利润表按不同的方法编制而成,它们基于不同的理由,各有优缺点:一步式利润表比较简明,而且,由于这种格式对一切收入和费用、支出一视同仁,不分彼此先后,可避免使人误认为收入与费用的配比有先后顺序。

其缺点是一些有意义的中间性信息,如销售毛利、营业利润、利润总额等均未直接反映,不利于不同企业或同一企业不同时期相应项目的比较。

多步式利润表对收入与费用、支出项目加以归类,列示一些中间性的利润指标,分步反映本期净利的计算过程,可提供比一步式损益表更丰富的信息,而且有助于不同企业或同一企业不同时期相应项目的比较分析。

编制区别一、一步式利润表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

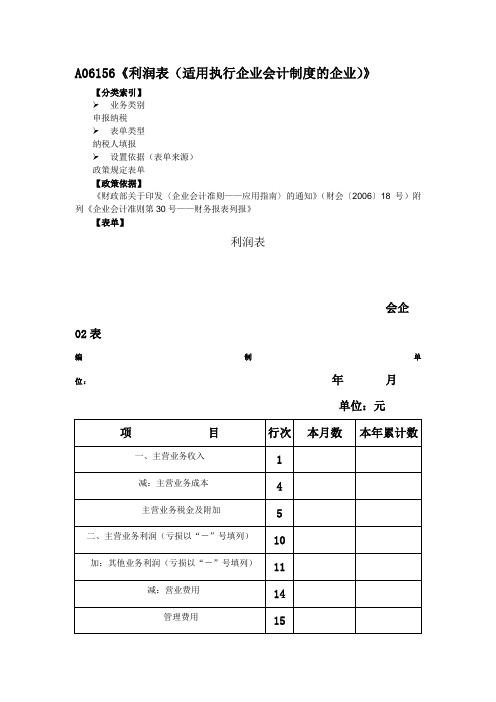

(完整word版)《利润表(适用执行企业会计制度的企业)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《财政部关于印发〈企业会计准则——应用指南〉的通知》(财会〔2006〕18号)附列《企业会计准则第30号——财务报表列报》

【表单】

利润表

会企02表

编制单位:年 月 单位:元

项 目

行次

本月数

本年累计数

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

补充资料:

项 目

本年累计数

上年实际数

1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额

5.债务重组损失

ห้องสมุดไป่ตู้6.其他

【表单说明】

无.

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-"号填列)

10

加:其他业务利润(亏损以“-”号填列)

11

减:营业费用

14

管理费用

15

财务费用

16

三、营业利润(亏损以“-"号填列)

18

加:投资收益(损失以“-”填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损总额以“-"号填列)

《利润表(适用执行企业会计制度的企业)》

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润(亏损以“-”号填列)

11

减:营业费用

14

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损总额以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

补充资料:

项 目

本年累计数

上年实际数

1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额

5.债务重组损失

6.其他

【表单说明】

无。

A06156《利润表(适用执行企业会计制度的企业)》

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《财政部关于印发〈企业会计准则——应用指南〉的通知》(财会〔2006〕18号)附列《企业会计准则第30号——财务报表列报》

【表单】

利润表

会企0行次

本月数

本年累计数

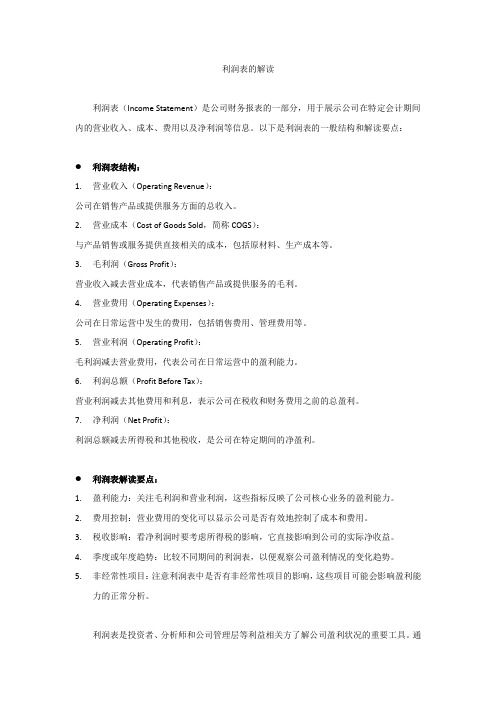

利润表的解读

利润表的解读利润表(Income Statement)是公司财务报表的一部分,用于展示公司在特定会计期间内的营业收入、成本、费用以及净利润等信息。

以下是利润表的一般结构和解读要点:●利润表结构:1.营业收入(Operating Revenue):公司在销售产品或提供服务方面的总收入。

2.营业成本(Cost of Goods Sold,简称COGS):与产品销售或服务提供直接相关的成本,包括原材料、生产成本等。

3.毛利润(Gross Profit):营业收入减去营业成本,代表销售产品或提供服务的毛利。

4.营业费用(Operating Expenses):公司在日常运营中发生的费用,包括销售费用、管理费用等。

5.营业利润(Operating Profit):毛利润减去营业费用,代表公司在日常运营中的盈利能力。

6.利润总额(Profit Before Tax):营业利润减去其他费用和利息,表示公司在税收和财务费用之前的总盈利。

7.净利润(Net Profit):利润总额减去所得税和其他税收,是公司在特定期间的净盈利。

●利润表解读要点:1.盈利能力:关注毛利润和营业利润,这些指标反映了公司核心业务的盈利能力。

2.费用控制:营业费用的变化可以显示公司是否有效地控制了成本和费用。

3.税收影响:看净利润时要考虑所得税的影响,它直接影响到公司的实际净收益。

4.季度或年度趋势:比较不同期间的利润表,以便观察公司盈利情况的变化趋势。

5.非经常性项目:注意利润表中是否有非经常性项目的影响,这些项目可能会影响盈利能力的正常分析。

利润表是投资者、分析师和公司管理层等利益相关方了解公司盈利状况的重要工具。

通过分析利润表,人们可以更好地理解公司的经济表现和财务健康状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人识别号:

会企02表编制单位:

单位:元一、主营业务收入

1减:主营业务成本

4主营业务税金及附加

5二、主营业务利润(亏损以“-”号填列)

10加:其他业务利润(亏损以“-”号填列)

11减:营业费用

14管理费用

15财务费用

16三、营业利润(亏损以“-”号填列)

18加:投资收益(损失以“-”填列)19 补贴收入

22营业外收入

23减:营业外支出

25四、利润总额(亏损总额以“-”号填列)

27减:所得税

28五、净利润(净亏损以“-”号填列)30项 目

上年实际数1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额

5.债务重组损失

6.其他利润表

(适用执行企业会计制度的企业)

补充资料:

本年累计数 年 月项 目

行次本月数本年累计数。