宋城演艺:六间房出表影响表观增速 买入评级

一般的演出演艺报价单

一般的演出演艺报价单(总5

页)

-CAL-FENGHAI.-(YICAI)-Company One1

-CAL-本页仅作为文档封面,使用请直接删除

演出演艺报价单

(以杭州晚宴价格为准——不代表路演和外地合作价格)

以下各个节目报价以电话核实为准,节目需求越多价格越低,双赢合作。

备注:

1、以上报价均为杭州市区演出价格,不含发票。

2、以上报价均为单个节目价格,节目需求越多价格越优惠。

3、如需每个节目的演出照片、演出视频网址及简介请索取PPT文件资料。

4、以上节目价格以电话联系为准,每个时间段价格均有变化,请各位见谅。

5、节目质量放心、质量绝对保证。

价格可以商谈。

有事你说话,定将努力做好每次演出

6、。

宋城千古情演出场次记录

宋城千古情演出场次记录

摘要:

1.宋城千古情演出场次记录简介

2.宋城千古情的演出历史

3.宋城千古情的演出内容

4.宋城千古情的演出特色

5.宋城千古情的影响和意义

正文:

1.宋城千古情演出场次记录简介

宋城千古情演出场次记录是一部记录中国著名旅游景点宋城千古情演出场次的资料。

宋城千古情是一台融合了历史文化、民俗风情和现代科技元素的大型演出,成为了中国旅游文化的代表之一。

2.宋城千古情的演出历史

宋城千古情自1997 年开始演出以来,已经走过了20 多个年头。

从最初的露天演出,到现在拥有固定场地和先进设备的大型演出,宋城千古情经历了数次改版和升级,受到了广大游客的喜爱和追捧。

3.宋城千古情的演出内容

宋城千古情的演出内容涵盖了宋代历史文化、杭州地方民俗和现代科技元素。

演出分为多个篇章,包括《序》、《大宋王朝》、《民间烟火》、《宋城风情》、《千古柔情》和《尾声》等,通过舞蹈、杂技、歌唱、情景剧等多种形式,展现了宋代社会的繁荣和风俗民情。

4.宋城千古情的演出特色

宋城千古情的演出特色在于其独特的表现形式和深厚的历史文化底蕴。

演出运用了现代科技手段,如LED 屏幕、激光灯、火焰喷射等,将舞台效果和表演内容融为一体。

同时,演出以历史文化为背景,通过生动的表演,让观众感受到中国传统文化的魅力。

5.宋城千古情的影响和意义

宋城千古情作为中国旅游文化的代表之一,其影响力和意义深远。

首先,宋城千古情提升了宋城景区的旅游品质,吸引了大量游客前来观看,推动了当地旅游业的发展。

其次,宋城千古情弘扬了中国传统文化,让观众在欣赏演出的同时,了解到了宋代的历史和民俗。

2020年杭州《宋城千古情》案例最详解(原创精品)

入口 服务 区

度假 酒店

度假 酒店

度假 酒店

一期,占地60亩

九龙广场区 《清明上河图》再现区 宋城剧院区 仙山琼阁区 南宋风情苑区

二期,占地70亩

原景区基础上新增 三大景区改造升级:失落古城高科 技体验区、梁山好汉游乐区、四大 佛窟 一大商业区:艺术商业小镇 一大文化表演区:演艺谷+千古情 剧院 主题酒店集群

1

杭州·宋城

开业至今近20年,投资总计近8亿元

一期升级改造 二期综合体建设

景区建设 1.5亿元

宋城室内 《宋》 剧院建设 剧改版

6000万

4000万

1993-1996年

2002年 2003年 一期,60亩

以景区建设、剧院建设、<宋>剧编制及内容升级为主

《宋》 剧升级 5000万

2007年

3.5亿元

3

杭州·宋城

原景区业态配比

类型 建筑面积(平米)

占比 细分业态

景点 1600 15%

-

商业街 5000 38% 其中休闲餐饮:购物:文化体验=55%:25%:20%

文化演艺 4000 47% -

扩建后业态配比

类型 建筑面积 (平米)

占比 细分业态

景点 7000 6%

-

艺术商业小镇+原一期商业街

文化演艺

杭州·宋城

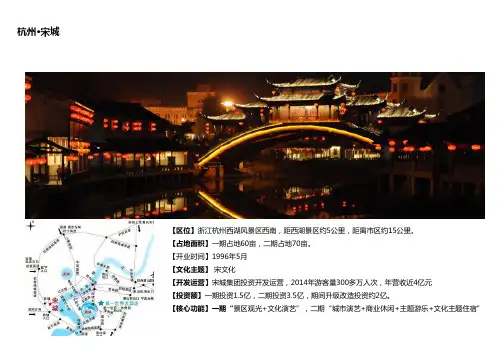

【区位】浙江杭州西湖风景区西南,距西湖景区约5公里,距离市区约15公里。 【占地面积】一期占地60亩,二期占地70亩。 【开业时间】1996年5月 【文化主题】 宋文化 【开发运营】宋城集团投资开发运营,2014年游客量300多万人次,年营收近4亿元 【投资额】一期投资1.5亿,二期投资3.5亿,期间升级改造投资约2亿。 【核心功能】一期“景区观光+文化演艺”,二期“城市演艺+商业休闲+主题游乐+文化主题住宿”

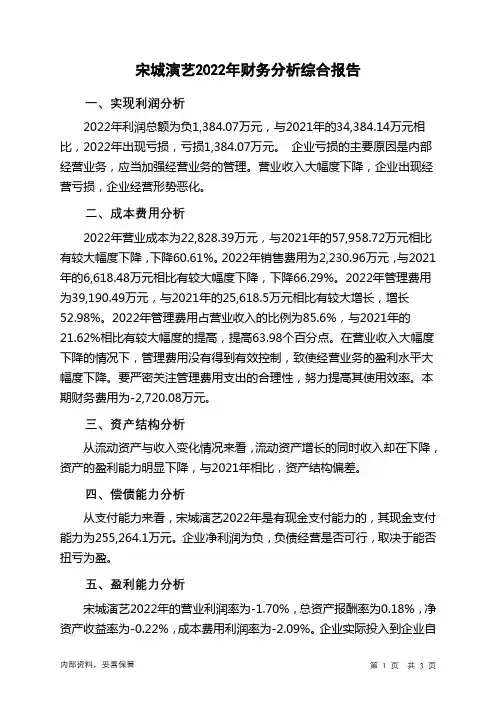

300144宋城演艺2022年财务分析结论报告

宋城演艺2022年财务分析综合报告一、实现利润分析2022年利润总额为负1,384.07万元,与2021年的34,384.14万元相比,2022年出现亏损,亏损1,384.07万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化。

二、成本费用分析2022年营业成本为22,828.39万元,与2021年的57,958.72万元相比有较大幅度下降,下降60.61%。

2022年销售费用为2,230.96万元,与2021年的6,618.48万元相比有较大幅度下降,下降66.29%。

2022年管理费用为39,190.49万元,与2021年的25,618.5万元相比有较大增长,增长52.98%。

2022年管理费用占营业收入的比例为85.6%,与2021年的21.62%相比有较大幅度的提高,提高63.98个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-2,720.08万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,宋城演艺2022年是有现金支付能力的,其现金支付能力为255,264.1万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析宋城演艺2022年的营业利润率为-1.70%,总资产报酬率为0.18%,净资产收益率为-0.22%,成本费用利润率为-2.09%。

企业实际投入到企业自身经营业务的资产为642,428.77万元,经营资产的收益率为-0.12%,而对外投资的收益率为10.66%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部资产收益率小于企业实际贷款利率,说明对外投资的盈利能力是令人满意的,但内部经营资产的盈利能力偏低。

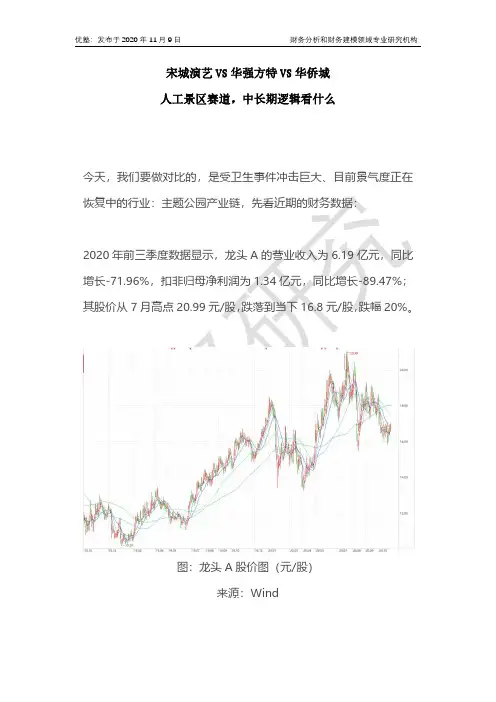

宋城演艺VS华强方特VS华侨城:人工景区赛道,中长期逻辑看什么

宋城演艺VS华强方特VS华侨城人工景区赛道,中长期逻辑看什么今天,我们要做对比的,是受卫生事件冲击巨大、目前景气度正在恢复中的行业:主题公园产业链,先看近期的财务数据:2020年前三季度数据显示,龙头A的营业收入为6.19亿元,同比增长-71.96%,扣非归母净利润为1.34亿元,同比增长-89.47%;其股价从7月高点20.99元/股,跌落到当下16.8元/股,跌幅20%。

图:龙头A股价图(元/股)来源:Wind2020年前三季度数据显示,龙头B的营业收入333.94亿元,同比增长11.83%,扣非归母净利润为52.48亿元,同比增长-12.50%,其股价从7月高点8.7元/股,跌落到当下6.99元/股,跌幅20%。

图:龙头B股价图(元/股)来源:Wind受卫生事件的影响,上半年全国的景区,几乎都处于闭店状态,因此对其财务指标重创严重。

上述这两家龙头,分别是宋城演艺VS华侨城(欢乐谷)。

至此,有几个值得我们深入思考的问题:1)人工景区,这个赛道的中短期、长期逻辑,分别看什么?2)这个赛道,哪些因子才是关键经营数据?(壹)前次,我们在景区产业链报告(详见产业链报告库)中,重点梳理了人工景区和自然景区的增长逻辑及差异。

而本篇报告,则重点对比人工景区赛道中的几家代表龙头的经营情况。

人工景区的上游主要是设备制造商,其中大型设备的制造商以外企为代表,比如荷兰的Vekoma Rides Manufacturing BV、意大利的Antonio Zamperla S.p.A等,本土企业以小型设备为主,代表公司有中山金马、北京实宝、来游乐等。

图:人工景区代表公司情况来源:塔坚研究、公司官网根据2019年美国主题娱乐协会发布的数据,若按照总客流量排名,目前国内有三所主题公园上榜,分别是第三位华侨城(欢乐谷)、第五位华强方特和第六位的长隆集团。

上述统计口径中未涵盖宋城演艺,根据宋城演艺2019年年报披露数据进行测算,其全年访客量为4000万人次,如果放到上述榜单中,处于华强方特和长隆中间位置。

雪球研报-嘉年华大V专访之我是表好胚:成长股怎么挖?

免责声明本报告由系统自动生成。

所有信息和内容均来源于雪球用户的讨论,雪球不对信息和内容的准确性、完整性作保证, 也不保证相关雪球用户拥有所发表内容的版权。

报告采纳的雪球用户可能在本报告发出后对本报告所引用之内容做出变更。

雪球提倡但不强制用户披露其交易活动。

报告中引用的相关雪球用户可能持有本报告中提到的公司所发行的证券并进行交易,也可能与这些公司或相关利益方发生关系,雪球对此并不承担核实义务。

本报告的观点、结论和建议不构成投资者在投资、法律、会计或税务等方面的任何操作建议。

投资者应自主作出投资决策并自行承担投资风险,根据本报告做出的任何决策与雪球和相关雪球用户无关。

股市有风险,入市需谨慎。

版权声明除非另有声明,本报告采用知识共享“署名 3.0 未本地化版本”许可协议进行许可(访问 /licenses/by/3.0/deed.zh 查看该许可协议)。

访谈嘉宾我是表好胚V私募工场曦微成长精选1期投资顾问谢潜渊访谈简介相信不少看过我们7月11日嘉年华的朋友,都会对一位敢言能讲的投资者留下了深刻影响。

他就是雪球人气用户,私募基金管理者@我是表好胚。

作为一个年轻的投资者,他对于市场的现状与投资操作有着自己独到的见解。

我是表好胚认为:“短期个人看好没有机构的股,因为机构必然分歧,可能连续涨停的个股比较合适,一方面可能提前打开,另外一方面机构较少。

另外可能会有一些黑马会冒出来,这种时期一般最容易出黑马。

而从长期看,那些真成长才会获得更多资金认可,这里对很多真成长而言可能就是长期底部了。

”那么,如何挖掘这些优质的真白马呢?成长股又应该符合那些重要的标准呢?未来后市又应该如何控制风险和操作呢?本期雪球访谈为大家邀请到@我是表好胚与我们聊聊他在成长股投资挖掘中的经验。

欢迎大家踊跃提问!【访谈时间】7月24日15:00——16:00(进入雪球查看访谈)本次访谈相关股票:上证指数(SH000001),创业板指(SZ399006)以下内容来自雪球访谈,想实时关注嘉宾动态?立即下载雪球客户端关注TA吧![问] 328Li:关于$上证指数(SH000001)$$创业板指(SZ399006)$,对@我是表好胚说:关于宋城演艺这公司该怎么去看?[答] 我是表好胚:其实这公司我说不好,因为我对六间房不熟[问] Volcano绍鸿:关于$上证指数(SH000001)$$创业板指(SZ399006)$,对@我是表好胚说:成长股的选择范围怎么看 基本思路[答] 我是表好胚:首先找行业方向,在中国这个单边市,优先找行业,再找个股,自上而下会比较容易,以前谈过,行业决定估值水平,公司决定估值溢价[问] 嘟嘟爱包包:关于$上证指数(SH000001)$$创业板指(SZ399006)$,对@我是表好胚说:表哥对IP变现这个产业链怎么看。

传媒行业周报:三季度落地影视院线及营销环比呈回暖 十四五提出打造文化强国

20201101研究所证券分析师:朱珠S0350519060001 *************************.cn联系人:于越S0350120080038**************.cn 三季度落地影视院线及营销环比呈回暖十四五提出打造文化强国——传媒行业周报最近一年行业走势行业相对表现表现1M 3M 12M 传媒-2.9 -8.0 28.1 沪深300 2.4 0.0 20.8相关报告《传媒行业周报:腾讯视频2021年内容布局峰会开启内容电商新兵双十一首秀优质内容价值在提升》——2020-10-25《传媒电商行业深度报告:字节跳动产业链之直播电商篇》——2020-10-19《传媒行业周报:金投赏叠加电商节有望带热营销CTE开启助力IP内容板块》——2020-10-18《传媒行业周报:关注业绩环比回暖板块细分垂直行业头部优质企业占优》——2020-10-11《传媒行业周报:国庆档预售破亿可关注三四季报业绩环比回暖板块》——2020-09-27 投资要点:⏹本周观点更新:三季报落地,年报预期开启,由于2020上半年受疫情影响,财务数据同比可参考值较弱。

我们统计2017-2020年第三季度文化传媒互联网板块总归母利润(标的样本144家),2017-2020年第三季度文化传媒板块总归母利润分别为121.6亿元、119.3亿元、102.9亿元、77.7亿元(同比增速分别为-2%、-14%、-25%),四年维度中,第三季度归母利润同比增速总体呈下滑趋态势,其中2020第三季度文化传媒互联网总归母利润同比下滑25%,环比下滑32.4%,整体看,第三季度单季度板块回暖未显,但分类看,广告营销、院线、影视单季度环比呈现回暖态势。

政策端再加码,十四五规划中提及建成文化强国,繁荣发展文化事业和文化产业,提高国家文化软实力,我们在2020年年度策略中也提及,看专注看融合,看中国文化真内核。

可关注阅读板块(中信出版、新经典)、营销板块叠加双十一电商推动(蓝色光标)、影视院线板块(横店影视、光线传媒)、融媒体(芒果超媒)、游戏板块(心动公司、百奥家庭互动)。

演唱会经济学

演唱会经济学目录一、演唱会概述 (2)1.1 定义与特点 (2)1.2 历史发展 (4)二、演唱会市场分析 (5)2.1 市场规模与增长 (6)2.2 消费者行为分析 (8)2.3 竞争格局与主要参与者 (9)三、演唱会策划与组织 (11)3.1 策划流程 (12)3.2 资源整合与供应商选择 (13)3.3 风险评估与管理 (14)四、演唱会营销策略 (15)4.1 传统媒体营销 (16)4.2 新媒体营销 (17)4.3 口碑营销与社交媒体运用 (18)五、演唱会收入与盈利模式 (20)5.1 主要收入来源 (21)5.2 盈利模式创新 (22)六、演唱会经济影响 (23)6.1 对举办城市的经济影响 (24)6.2 对文化产业的影响 (26)6.3 对相关产业的影响 (27)七、案例分析 (28)7.1 国内外典型案例介绍 (29)7.2 案例启示与借鉴 (30)八、未来发展趋势与挑战 (31)8.1 技术发展与创新 (33)8.2 市场竞争加剧 (34)8.3 法规政策与伦理问题 (36)九、结论与建议 (37)9.1 研究结论总结 (38)9.2 对行业发展的建议 (39)一、演唱会概述作为音乐产业的重要组成部分,它不仅仅是艺术家展示音乐才华的舞台,更是连接粉丝与音乐文化的桥梁。

一场成功的演唱会不仅能够带来经济上的收益,更能够促进文化交流和社会影响。

演唱会通常以其独特的表演形式和精彩的视听效果吸引观众,无论是流行歌手的激情演唱,还是摇滚乐队的震撼现场,或是古典音乐的优雅呈现,每一种音乐风格都能在演唱会上找到其独特的魅力。

演唱会的舞台设计、灯光音效以及视觉特效等元素,也共同为观众营造出一个沉浸式的音乐体验。

对于主办方而言,演唱会不仅是一项商业活动,更是一种文化策划。

通过精心策划和组织,演唱会能够汇聚人气,提升城市形象,并带动周边产业的发展。

演唱会也是艺术家与粉丝互动的重要平台,通过演出和交流,增进彼此的了解和信任。

2024年模特市场调查报告

2024年模特演艺市场规模分析1. 引言模特演艺行业作为文化娱乐领域的重要组成部分,近年来得到了快速发展。

本文旨在通过分析模特演艺市场规模,了解当前行业的现状以及未来的发展趋势。

2. 模特演艺市场规模的定义和测算方法模特演艺市场规模是指在一定时间段内,该行业总体产生的经济价值。

测算市场规模的常用方法包括市场容量法、产业链法和会员数法等。

在本文中,我们将采用市场容量法进行测算。

3. 市场规模数据统计与分析根据相关行业协会发布的数据以及市场调研机构的统计结果,模特演艺市场规模呈现出以下几个特点:3.1 快速增长的市场规模近年来,随着国内娱乐消费市场不断扩大,模特演艺市场规模呈现出快速增长的趋势。

根据统计数据显示,2015年至2020年期间,模特演艺市场规模年均增长率超过15%。

3.2 区域市场规模差异据统计,模特演艺市场规模的增长在不同地区存在较大差异。

发达地区和一线城市的消费能力较高,模特演艺行业发展较为成熟,市场规模相对较大。

而二、三线城市的市场规模相对较小,但增速较快。

3.3 行业细分市场规模模特演艺行业包含了多个细分市场,如时装表演、商业演出、广告模特等。

根据统计数据,时装表演市场规模最为庞大,占据整个模特演艺市场的60%,其次是商业演出市场和广告模特市场。

4. 模特演艺市场规模的发展趋势基于对市场发展的研究,可以预见,未来模特演艺市场规模将呈现以下几个趋势:4.1 高端市场份额逐渐增加随着国内消费水平的提高,高端模特演艺市场将逐渐崭露头角。

高端市场能够提供更高质量的表演服务,满足消费者不同的需求。

4.2 模特演艺产业结构升级随着行业发展,模特演艺产业链将不断优化,产业结构将逐渐升级。

各环节的专业化水平将不断提高,从而进一步推动模特演艺市场规模的增长。

4.3 移动互联网的融合移动互联网的快速发展将对模特演艺行业产生积极影响。

通过移动互联网平台,模特演艺可以更好地与观众和消费者进行互动,拓展市场规模。

宋城千古情分析

• 《宋城千古情》是宋城一绝,刀光剑影,炮声震天,美女 如云 ,如梦如幻。

• 置身宋城,恍如隔世 。给我一天,还你千年!

宋城的创意来源于深入生活的艺术探索 , 来源于对真理对艺术孜 孜不倦的追求 。宋城的创意来源于不同的观点碰撞与头脑风暴 , 来源 于超越自我不断的否定之否定 。一次次的去伪存真 、去粗取精 ,才有 了今天呈现给大家的一个又一个不平凡的创意。

演出的剧场舞台效果时常变幻提升 。“金戈铁马 ”采用烟火和低 压供电技术 , 虚化出射向观众席的炮火;“水漫金山 ”中的水幕喷头 让整个舞台如瀑布喷流; “梁祝化蝶 ”里的激光灯将观众带入了时光 隧道 , 升降舞台 、移动观众席 、全彩激光灯等科技手段的介入为这台 演出制造了震撼的视听体验 。源源不断的惊喜 , 让游客们回味无穷: “千古情就像每年如期上演的杭城大片 , 每一次去看 , 都有惊喜 。 ”

宋城千古情分幕介绍

第三场《西子传说》

杭州为我国著名古都之一 ,有东海明珠之 称 ,早在900年前就已被宋仁宗皇帝誉为 “ 东南第一州 ”。悠久的历史给杭州留下 了极为丰盛的名胜古迹 ,“淡妆浓抹总相 宜 ”的西子湖更使杭州享有“人间天堂 ” 的美誉 。杭州 ,你给我们留下了多少神奇 的故事 、美丽的传说。

宋城千古情成功之处

创新是根本 , 加之现代化的供电技术和科技手段

在坚持文化内核的同时 , 《宋城千古情》大胆创新保持活力 , 保 持艺术生命 。“每天一小改 ,每年一大改 ”,“改 ”是《宋城千古情》 的家常便饭 。在《宋城千古情》 的发展历程中 ,变化贯穿始终 。不断 的创新正是这台演出生存进步的灵魂。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

┃研究报告┃2019-7-12公司报告┃点评报告评级买入维持报告要点⏹事件描述公司披露2019年半年报业绩预告,2019年上半年预计实现归属于上市公司净利润7.32~8.32亿元,同比增长10-25%;其中计入当期损益的非经常性损益对公司净利润影响约为1.65亿元,符合预期。

⏹事件评论六间房出表影响表观增速。

2019Q2净利同增5%-34%,预计受到六间房4月底出表影响。

六间房持股比例于2018 年底降为76.96%,按2018年上半年六间房实现1.89 亿净利、月度平均测算预计因持股比例降低和并表时间减少影响上半年净利9000万左右,拖累表观增速。

主业表现稳健,丽江表现突出。

剔除掉六间房影响,预计主业实现稳健增长:(1)存量项目杭州本土预计2019年上半年实现个位数平稳增长,三亚受大环境影响预计收入持平,丽江表现持续优异、有望实现双位数增长;(2)增量项目桂林进入佳境;(3)轻资产预计Q2略有结算。

九寨沟尚未开业,假设与去年持平。

张家界项目已于6月底开业。

张家界顺利开业,打破纪录,演出场次屡创新高。

根据宋城官网显示,7月5日和7月6日,开业第8/9天的大型歌舞《张家界千古情》一天分别上演4/5场,单日接待观众1.2万余人次,创下同期张家界大型旅游演出次数和观众人数两项新纪录。

1在竞争激烈的当地市场,张家界千古情的成功再次验证了公司杰出的旅游演艺项目设计和运营能力。

第二轮异地复制正式开启,增速中枢有望上移。

桂林和张家界项目已分别于2018年7月和2019年6月开业,西安和上海项目预计2020年上半年,西塘、佛山项目有望2021年开业;第二轮异地项目所在地客流基数更大、选址更为合理(地理位置更核心)预计未来发展空间更大,有望带动增速中枢上移。

考虑六间房出表带来非经常性损益,预计公司19-21年EPS为0.94/1.07/1.28元,维持“买入”评级。

分析师赵刚(8621)61118739zhaogang@执业证书编号:S0490517020001分析师高超(8621)61118739gaochao2@执业证书编号:S0490516080001市场表现对比图(近12个月)-36%-23%-10%3%16%2018/072018/102019/012019/042019/07宋城演艺沪深300资料来源:Wind相关研究《六间房如期出表,聚焦现场演艺主业》2019-4-30《2019年一季报点评:主业增长稳健,六间房重组和异地复制稳步推进》2019-4-25《宋城演艺2018年报及2019年一季报预告点评:主业稳健增长,六间房持股比例降低拖累一季度增速》2019-3-28风险提示: 1.直播政策趋严引致长期股权投资减值风险;2. 异地项目推进不达预期风险。

1宋城官网/group/news/5552.shtml请阅读最后评级说明和重要声明1 / 3公司报告┃点评报告主要财务指标增长率(%) 6% -11% 20% 19% 归属母公司所有者净利润(百万元)1287 1365 1558 1865 增长率(%) 21% 6% 14% 20% 每股收益(元) 0.89 0.94 1.07 1.28 净资产收益率(%)15.20% 13.91% 13.70% 14.09%财务报表及指标预测营业收入3211 2867 3429 4087 货币资金1550 3161 3767 5661 营业成本1078 841 871 1015 交易性金融资产107 107 107 107 毛利2133 2026 2558 3072 应收账款67 45 54 64 %营业收入66.43% 70.66% 74.61% 75.16% 存货 3 3 3 4 营业税金及附加32 29 34 41 预付账款18 14 14 17 %营业收入 1.00% 1.00% 1.00% 1.00% 其他流动资产1055 142 170 202 销售费用288 248 286 327 流动资产合计2800 3471 4114 6054 %营业收入8.95% 8.65% 8.35% 8.00% 可供出售金融资产285 285 285 285 管理费用203 181 211 225 持有至到期投资0 0 0 0 %营业收入 6.31% 6.30% 6.15% 5.50% 长期股权投资1055 1055 1055 1055 财务费用-1 6 5 4 投资性房地产0 0 0 0 %营业收入-0.03% 0.20% 0.15% 0.10% 固定资产合计2139 2199 2529 2323 资产减值损失32 3 3 3 无形资产1397 1690 1914 2146 公允价值变动收益10 0 0 0 商誉2787 2787 2787 2787 投资收益63 206 15 15 递延所得税资产10 0 0 0 营业利润1603 1768 2034 2487 其他非流动资产344 437 919 1001 %营业收入49.93% 61.65% 59.31% 60.85% 资产总计10817 11923 13603 15651 营业外收支-61 -58 -58 -60 短期贷款0 0 0 0 利润总额1542 1710 1976 2427 应付款项318 194 200 234 %营业收入48.03% 59.63% 57.62% 59.38% 预收账款499 445 533 635 所得税费用265 342 415 558 应付职工薪酬26 21 21 25 净利润1278 1368 1561 1869 应交税费67 60 71 85归属于母公司所有者的净利润1287 1365 1558 1865 其他流动负债208 168 181 208 流动负债合计1117 887 1007 1186少数股东损益-10 3 3 4 长期借款0 0 0 0应付债券0 0 0 0递延所得税负债0 0 0 0其他非流动负债11 0 0 0 经营活动现金流净额1647 2232 2015 2420 负债合计1129 887 1007 1186 取得投资收益收回现金1 206 15 15 归属于母公司所有者权益8471 9816 11373 13238 长期股权投资-765 0 0 0 少数股东权益1217 1220 1223 1227 无形资产投资0 -344 -284 -299 股东权益9688 11036 1259614465 固定资产投资-523 -795 -1424 -541其他0 344 284 299投资活动现金流净额-1287 -589 -1409 -526债券融资0 0 0 0 EPS 0.89 0.94 1.07 1.28 股权融资122 0 0 0 BVPS 6.67 7.60 8.67 9.96 银行贷款增加(减少)-200 0 0 0 PE 24.09 25.77 22.58 18.86 筹资成本-183 0 0 0 PEG 1.17 4.27 1.60 0.96 其他0 -32 0 0 PB 3.66 3.58 3.09 2.66 筹资活动现金流净额-262 -32 0 0 EV/EBITDA 114.96 17.22 13.35 10.36 现金净流量98 1611 605 1894 ROE 15.20% 13.91% 13.70% 14.09%请阅读最后评级说明和重要声明2 / 3长江证券研究所投资评级说明行业评级报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数中性:相对表现与同期相关证券市场代表性指数持平看淡:相对表现弱于同期相关证券市场代表性指数公司评级报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间减持:相对同期相关证券市场代表性指数涨幅小于-5%无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

联系我们上海武汉浦东新区世纪大道1198号世纪汇广场一座29层(200122)武汉市新华路特8号长江证券大厦11楼(430015)北京深圳西城区金融街33号通泰大厦15层(100032)深圳市福田区中心四路1号嘉里建设广场3期36楼(518048)分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。

分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点。

作者所得报酬的任何部分不曾与,不与,也不将与本报告中的具体推荐意见或观点而有直接或间接联系,特此声明。

重要声明长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。

本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。

本公司不会因接收人收到本报告而视其为客户。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。

本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。

报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。

同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。

如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。