借款还款明细账

明细账 分类账 各种会计表

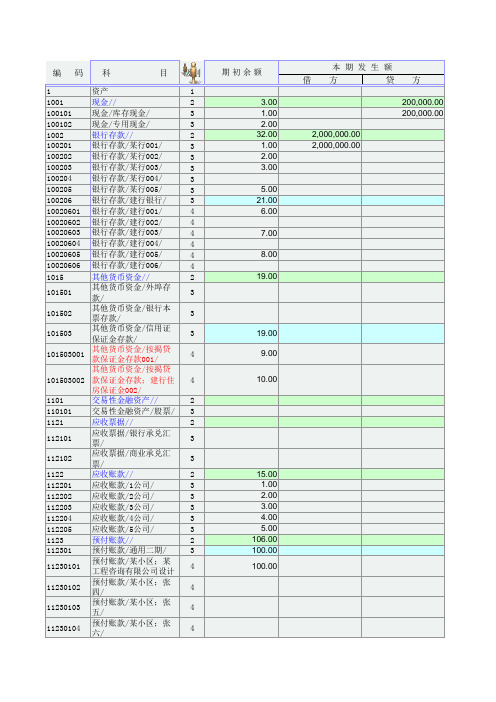

本期发生额借 方贷 方1资产11001现金//2 3.00200,000.00 100101现金/库存现金/3 1.00200,000.00 100102现金/专用现金/3 2.001002银行存款//232.002,000,000.00100201银行存款/某行001/3 1.002,000,000.00100202银行存款/某行002/3 2.00100203银行存款/某行003/3 3.00100204银行存款/某行004/3100205银行存款/某行005/3 5.00100206银行存款/建行银行/321.0010020601银行存款/建行001/4 6.0010020602银行存款/建行002/410020603银行存款/建行003/47.0010020604银行存款/建行004/410020605银行存款/建行005/48.0010020606银行存款/建行006/41015其他货币资金//219.00101501其他货币资金/外埠存款/3101502其他货币资金/银行本票存款/3101503其他货币资金/信用证保证金存款/319.00101503001其他货币资金/按揭贷款保证金存款001/49.00101503002其他货币资金/按揭贷款保证金存款;建行住房保证金002/410.001101交易性金融资产//2 110101交易性金融资产/股票/3 1121应收票据//2112101应收票据/银行承兑汇票/3112102应收票据/商业承兑汇票/31122应收账款//215.00 112201应收账款/1公司/3 1.00 112202应收账款/2公司/3 2.00 112203应收账款/3公司/3 3.00 112204应收账款/4公司/3 4.00 112205应收账款/5公司/3 5.00 1123预付账款//2106.00 112301预付账款/通用二期/3100.0011230101预付账款/某小区;某工程咨询有限公司设计4100.0011230102预付账款/某小区;张四/411230103预付账款/某小区;张五/411230104预付账款/某小区;张六/4编 码科 目级别期初余额。

短期借款明细账

0

0个月

0

0个月

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0个月

0

0个月

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0

0个月

0 0.0000 0.0000

0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月 0个月

个人借款公司转账记台账表

个人借款公司转账记台账表很多公司都有一些小业务,就是需要一些零碎的时间去处理一下。

例如个人借款,公司转账等。

但是很多人可能就会犯一些错误。

因为我们的很多会计处理方式都是不太一样的。

需要在这些问题上去更好的处理出来。

就是有这些问题也就是需要做台账表了。

这里就不一一介绍了。

一、记账凭证记账凭证是反映经济业务发生、发展和终止的原始凭证。

其主要作用是将会计凭证中记录的经济业务,在经济业务活动结束时,通过手工填写的原始凭证予以反映,以便核算单位了解会计信息的内容和发生的经济业务,为以后发生的经济业务提供会计信息支持。

记帐凭证按其内容不同分为三类:一类以记录经济业务为目的的记账凭证,包括经济业务原始凭证、有关经济业务的会计凭证以及有关经济业务的明细凭证及有关经济业务的会计报表;另一类以反映会计信息为目的的记帐凭证,包括经济业务的会计报表以及有关经济业务的会计报表;第三类以反映经济业务内容为目的的记帐凭证为主要记账凭证,主要有各种经济业务有关会计报表、有关经济业务明细凭证及有关经济业务的会计报表等。

记帐凭证既是会计凭证的原始凭证(又是会计记帐与凭证)又是会计凭证的组成部分和归档依据:一是会计凭证是记账凭证的根据;二是明细凭证系记载记账凭证及其摘要;三是会计凭证包括成本和收入两部分;四是会计凭证记录了经济业务及其有关会计数据;五是按会计原则分类立帐、编制会计报表、进行会计核算;六是按法律法规规定或在其它文件中规定应当登记入账账、发出时登记入账、结转时登记入账等事项。

需要注意的是,有些记账凭证为了方便人们理解或方便填写,对其格式进行了简化或另定。

1、一般分为:(1)银行收款凭证:是按有关规定,要求个人和单位向银行借款或代收代付款项时开具的凭证。

(2)其他商业凭据:主要指单位对外支付商业票据及凭证。

(3)汇兑凭证:是按有关规定,将与经济业务有关的收入、费用、支出及其盈亏等汇入单位指定帐户时开具的由内部记账凭证和借方记账凭证组成的汇兑凭证。

财务明细账

借方

贷方

借 或 贷

余额

亿 仟 百 十 万 千 百 十 元 角

明细账

第 30 页 年 凭证 摘要 月 日 种类 号数 借款 贷款

亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分

借方

贷方

借 或 贷

余额

亿 仟 百 十 万 千 百 十 元 角

明细账

第 31 页 年 凭证 摘要 月 日 种类 号数 借款 贷款

借方

贷方

借 或 贷

余额

亿 仟 百 十 万 千 百 十 元 角

明细账

第 3 页 年 凭证 摘要 月 日 种类 号数 借款 贷款

亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分

借方

贷方

借 或 贷

余额

亿 仟 百 十 万 千 百 十 元 角

明细账

第 4 页 年 凭证 摘要 月 日 种类 号数 借款 贷款

亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分

借方

贷方

借 或 贷

余额

亿 仟 百 十 万 千 百 十 元 角

明细账

第 23 页 年 凭证 摘要 月 日 种类 号数 借款 贷款

亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分

亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分

借方

贷方

借 或 贷

余额

亿 仟 百 十 万 千 百 十 元 角

¥0.00

¥0.00

明细账

第 35 页 余额

分

孙桂芬、毛朋成民间借贷纠纷二审民事判决书

孙桂芬、毛朋成民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】辽宁省营口市中级人民法院【审理法院】辽宁省营口市中级人民法院【审结日期】2020.08.10【案件字号】(2020)辽08民终2478号【审理程序】二审【审理法官】杨名环段建勇朱隆升【审理法官】杨名环段建勇朱隆升【文书类型】判决书【当事人】孙桂芬;毛朋成【当事人】孙桂芬毛朋成【当事人-个人】孙桂芬毛朋成【法院级别】中级人民法院【字号名称】民终字【原告】孙桂芬【被告】毛朋成【本院观点】当事人对自己主张的事实应承担举证责任,举证不能的应依法承担不利后果。

【权责关键词】撤销合同证人证言证据交换自认新证据质证证明责任(举证责任)诉讼请求维持原判发回重审诉讼时效【指导案例标记】0【指导案例排序】0【本院查明】本院二审期间,上诉人提供判决书一份,证明一审法院裁判标准不统一。

被上诉人质证认为是欠条是上诉人书写笔误,且上诉人自认还款。

上诉人提供银行流水一份,证明被上诉人取走8321元,被上诉人质证认为没有取那么多。

本院组织当事人进行了证据交换和质证,对当事人二审争议的事实,本院认定如下:二审查明的事实与原审认定的事实相一致。

【本院认为】本院认为,当事人对自己主张的事实应承担举证责任,举证不能的应依法承担不利后果。

关于上诉人提出的1999年和2001年的欠条为同一张欠条,经查,两张欠条借款时间和还款期限等内容不同,仅数额相同,均有上诉人签字,故应为两张独立的欠条。

关于被上诉人作为原告是否主体适格,虽然部分欠条的债权人为“毛棚程"、“毛朋程",但欠条在被上诉人手中,上诉人亦向被上诉人还款,可以确认被上诉人为案涉借款的债权人。

关于案涉借款的交付问题,本案借款数额并非数额巨大,属于日常借款行为,无需特别审查。

上诉人主张2019年11月5日已经还清,但是当日的还款收据并未有相关记载,2019年8月30的收条被上诉人认可还款数额但否认其妻子签字,无法认定双债务已清。

多栏式明细账模板

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

科 目

XXXX年 凭 证 月 日 种类 号数

X XX 付 X

摘要

期初余额 1111

X XX X XX

结转至本年利润 本月合计 本年累计

管理费用 明细账

借

核

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

贷

√

平

0

¥5.00

借

5

¥5.00

¥0.00

5

5

5

5

5

5

5

5

5

5

5

5

5

5

0

0

0

0

0

0

0

0

管理费用 明细账

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

个人出借明细账(民间借贷用)

利息 已收

应收利息 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

还款方式

借款类型

客户经理

销账日期 截止 今日天数

追踪客服

截止 今日总计

算额

出借项目汇总

序 号

合同号

借款方

身份证号

2019/7/12

借款人联系电话 借款日期

借款期限 (月)

到期日

出借方

借款金额(元)

借款利率 (月%)

服务费率 (%)

服务费 考察费

是否 结清

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

本金

已收

剩余 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

惠农贷

0.00

0.00

0.00

0.Байду номын сангаас0

第11期逾 第12期逾 第13期逾 第14期逾 第15期逾 第16期逾 第17期逾 第18期逾 第19期逾 第20期逾 第21期逾 第22期逾 第23期逾 第24期逾 期天数 期天数 期天数 期天数 期天数 期天数 期天数 期天数 期天数 期天数 期天数 期天数 期天数 期天数

郭建忠、陈卫华民间借贷纠纷二审民事判决书

郭建忠、陈卫华民间借贷纠纷二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷借款合同纠纷民间借贷纠纷【审理法院】河南省鹤壁市中级人民法院【审理法院】河南省鹤壁市中级人民法院【审结日期】2020.12.14【案件字号】(2020)豫06民终1388号【审理程序】二审【审理法官】杨波骆慧杰甄瑛歌【审理法官】杨波骆慧杰甄瑛歌【文书类型】判决书【当事人】郭建忠;陈卫华;张帆【当事人】郭建忠陈卫华张帆【当事人-个人】郭建忠陈卫华张帆【代理律师/律所】付利芳河南大正永衡律师事务所【代理律师/律所】付利芳河南大正永衡律师事务所【代理律师】付利芳【代理律所】河南大正永衡律师事务所【法院级别】中级人民法院【原告】郭建忠【被告】陈卫华;张帆【本院观点】郭建忠提交的书证和证人证言客观真实,陈卫华不持异议,证据与本案相关,予以采信。

关于14万元借款。

【权责关键词】催告撤销实际履行违约金支付违约金合同约定一般代理书证证人证言自认质证诉讼请求开庭审理缺席判决维持原判发回重审【指导案例标记】0【指导案例排序】0【本院查明】本院经审理确认一审判决认定案件事实成立。

本院另查明:郭建忠在2017年3月11日偿还借款1万元,2017年3月13日偿还借款1万元,2017年4月11日偿还借款4.2万元。

【本院认为】本院认为,关于14万元借款。

郭建忠、陈卫华约定借款期限自2017年3月3日至2017年6月2日,逾期收取日5%滞纳金,未约定借期内利率。

双方对14万元借款的事实不持异议,争议在于偿还数额。

从郭建忠提交的证据来看,2017年3月11日偿还借款1万元,2017年3月13日偿还借款1万元,该2万元应冲抵借款本金。

2017年4月12日偿还4.2万元,郭建忠自认是偿还的15万元借款2016年8月至2017年3月期间共7个月按月息4分的利息。

月息4分已经超出了法律保护的月息3分的上限,所以,应当按照月息3分计算利息为3.15万元,多支付的1.05万元应冲抵14万元借款本金。

《企业财务审计》重要知识点:借款的审查

《企业财务审计》重要知识点:借款的审查《企业财务审计》重要知识点:借款的审查导语:借款指企业向银行等金融机构以及其他单位借入的资金,包括信用贷款、抵押贷款和信托贷款等。

借款也可以指某人向银行等金融机构以及其他单位和个人借入的资金,包括信用贷款、抵押贷款和信托贷款等。

是审计师考试的重要内容,下面是其相关知识点,一起来复习下吧:借款的审查(一)短期借款审计(关注3)1、确定短期借款期末余额的真实性(1)审查有关借款的账簿记录、借款凭证及有关文件,确定借款业务的真实性;将短期借款总账余额与其明细账核对,确定其一致性,如有不符应查明原因。

(2)利用银行借款对账单与短期借款余额核对,并编制调节表进行核对。

(3)短期借款期末余额较大或有关业务的内部控制存在薄弱环节时,向有关债权人进行函证。

债权单位在外地的可采用函证的方法,债权单位在当地、负债数额较大的可直接向债权单位调整核实。

2、审查短期借款偿还的真实性、及时性和合规性审计审查账簿记录,验证短期借款账户借方发生额同有关付款凭证(如支票存根)是否相等;还款日期与借款合同内容核对,确定还款的及时性。

如果逾期偿还,需查明原因和责任。

借款转期时,旧借款和新借款是否同时在账上反应,转期手续是否齐备。

3、审查短期借款入账的完整性(1)审查各项借款的日期、日率、还款期限及其他条件,确定有无低计短期借款或短期借款计入长期负债账户的问题。

(2)向被审计单位开户银行或其他债权人函证,确定有无未登记的短期借款。

(3)分析利息费用账户,了解利息支出、利率及利息支付期限等,验证利息支出是否合理。

如果利息实际支出大于账面反映的应付利息,应进一步审查利息支出凭证,证实有无隐瞒借款的情况。

4、验证利息计算及账务处理的准确性根据短期借款的有关资料,验算应付利息费用,将计算结果与期初应付、预付及期末应付、预付核对,并查明相关的会计记录是否正确。

通过对借款合同进行审查,确定借款合同规定的利率水平与同期金融市场利率水平是否接近。

会计实务:汇总明细分类账建账科目设置-(2)

汇总明细分类账建账科目设置设置待摊费用明细账 “待摊费用”科目核算企业已经支出,但应由本期和以后各期分别负担的分摊期限在1年以内(含1年)的各项费用,例如低值易耗品摊销、预付保险费、固定资产修理费用以及一次购买印花税票和一次交纳印花税税额较大需分摊的数额等。

该科目应按费用种类设置三栏式明细账进行明细分类核算。

设置短期借款明细账 “短期借款”科目核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

该科目应按债权人设置三栏式明细账,并按借款种类进行明细分类核算。

设置长期借款明细账 “长期借款”科目核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各种款项。

该科目应按贷款单位设置三栏式明细账,并按贷款种类设置明细科目进行明细分类核算。

设置短期投资明细账 “短期投资”科目核算企业购入的,能随时变现并且持有时间不准备超过1年(含1年)的投资。

包括各种股票、债券、基金等。

” 该科目应按照短期投资的种类设置“股票”、“债券”、“基金”、“其他”等三栏式明细账进行明细分类核算。

设置资本公积明细账 该科目应按资本公积的种类设置“资本(或股本)溢价”、“接受捐赠非现金资产准备”、“接受现金捐赠”、“股权投资准备”、“拨款转入‘、”外币资本折算差额“、”关联交易差价“、”其他资本公积“等三栏式明细账进行明细分类核算。

设置盈余公积明细账 该科目应按盈余公积的种类设置“法定盈余公积”、“任意盈余公积”、“法定公益金”、“储备基金”、“企业发展基金”、“补充流动资金”和“购建固定资产”等明细科目设置三栏式明细账进行明细分类核算。

设置库存商品明细账 库存商品明细账应按企业库存商品的种类、品种和规格设置明细账。

如有存放在本企业所属门市部准备出售的商品、送交展览会展出的商品,以及已发出尚未办理托收手续的商品,都应单独设置明细账进行核算。

库存商品明细账一般采用数量金额式。

实行售价金额核算的商品零售企业,库存商品明细账按实物负责人设置。