(分包扣减带公式)增值税预缴申请表及附加申报表

增值税预缴申报表【范本模板】

税款所属时间: 年 月 日 至 年

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□

纳税人名称:(公章) 项目编号 项目地址

预征项目和栏次

建筑服务

1

销售不动产

2

出租不动产

3

4

5

合计

6

销售额 1

项目名称

扣除金额 2

如果你已委托代理人填报,请填写下

列资料:

授 权 声 明

为代理一切税务事宜,现授权填Fra bibliotek(地址)

为本次纳税人的代理

填报人,任何与本表有关的往来文件,都

表 人 申

可寄予此人。

明

授权人签字:

月日 是否适用一般计税方法 是 □ 否 □ 金额单位:元(列至角分)

预征率 3

预征税额 4

以上内容是真实的、可靠的、完整的。 纳税人签字:

增值税减免审批(备案)申请表

填表说明:本表一式三份(区局权限为二份),存税收征管资料档案一份,区级流转税管理部门留存一份,市局留存一份。

纳税人纳税情况

时期

项目

上年实际数

月至月实际数

全年预计数

销售额

合计

应税

免税

出口

销项税额

进项税额

合计Biblioteka 已抵扣不得抵扣应交数

税负

入库数

期末欠交数

期末留抵数

申请减免税数额

利润总额

纳税人申请减免税理由:

纳税人盖章:200年月日

附件:5

增值税减免审批(备案确认)表(国税机关用)

金额单位:万元(保留两位小数)

核定减免税项目

核定减免税货物名称

核定减免税所属时期

年月1日至年12月31日

增值税纳税人减免税的计算

减免税项目

减免税项目销售额

征收率

应纳税额

减免幅度

减免税额

①

②

③

④=②×③

⑤

⑥=④×⑤

合 计

减免税理由及依据:

经办人:所(科)长:200年月日

区(分)局流转税管理部门意见:

经办人:科长:200年月日

区(分)局审批意见:

附件:4

增值税减免审批(备案)申请表(纳税人用)

金额单位:万元(保留两位小数)

纳税人名称

纳税人识别号

法定代表人

纳税人经营地址

财务负责人

联系电话

办税人员

纳税人资格状态

□一般纳税人□小规模纳税人

取得资格时间

申请减免税类别

□审批类□备案类

行业

□工业□商业

申请减免税项目

申请减免税货物名称

增值税代扣代缴税款报告表附表

增值税代扣代缴税款报告表(附表)扣缴义务人名称□代理人扣缴义务人识别号□接受方非居民企业名称合同编号合同名称合同约定付款日期或取得销售款项凭证日期征收品目加工、修理修配□陆路运输:公路货运□ 公路客运□ 缆车货运□ 缆车客运□ 索道货运□ 索道客运□ 其他陆路货运□ 其他陆路客运□水路运输:程租货运□ 程租客运□ 期租货运□ 期租客运□ 其他水路货运□ 其他水路客运□航空运输:湿租货运□ 湿租客运□ 其他航空货运□ 其他航空客运□管道运输:管道货运□ 管道客运□研发和技术服务:研发服务□ 向境外单位提供研发服务□ 技术转让服务□ 技术咨询服务□ 合同能源管理服务□ 工程勘察勘探服务□信息技术服务:软件服务□ 电路设计及测试服务□ 信息系统服务□ 业务流程管理服务□ 离岸服务外包□文化创意服务:设计服务□ 向境外单位提供设计服务□ 商标着作权转让服务□ 知识产权服务□ 广告服务□ 会议展览服务□物流辅助服务:航空服务□ 港口码头服务□ 货运客运场站服务□ 打捞救助服务□ 货物运输代理服务□ 代理报关服务□仓储服务□ 装卸搬运服务□有形动产租赁服务:有形动产融资租赁□ 有形动产经营性租赁光租业务□ 有形动产经营性租赁干租业务□ 其他有形动产经营性租赁□鉴证咨询服务:认证服务□ 鉴证服务□ 咨询服务□具体业务描述应缴税款信息对应征收品目计税销售额税率或□17% □11% □6%单位税额单位税额:扣缴税额扣缴税额合计免征税款信息免税事由免税销售额会计主管(签章)扣缴义务人(公章)以下由税务机关填写申报接受日期接受人备注:1、“合同编号”栏目内填写扣缴义务人填写合同备案编号;2、如一份合同涉及多种征收品目,可以填写多张附表,每张附表仅涉及一个征收品目;3、本表一式两份,一份扣缴义务人留存,一份报税务机关。

《增值税预缴税款申报表》

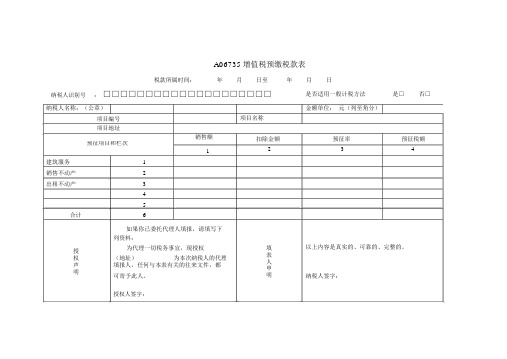

A06735增值税预缴税款表

税款所属时间:年月日至纳税人识别号:□□□□□□□□□□□□□□□□□□□□年月日

是否适用一般计税方法是□否□

纳税人名称:(公章)

项目编号

项目地址

销售额

预征项目和栏次

1

建筑服务1

销售不动产2

出租不动产3

4

5

合计6

如果你已委托代理人填报,请填写下

列资料:

授

为代理一切税务事宜,现授权

(地址)为本次纳税人的代理权

声填报人,任何与本表有关的往来文件,都

明

可寄予此人。

项目名称

扣除金额

2

填

表

人

申

明

金额单位:元(列至角分)

预征率预征税额

34

以上内容是真实的、可靠的、完整的。

纳税人签字:

授权人签字:。

03《增值税及附加税费预缴表》及其附列资料填报详解

《增值税及附加税费预缴表》及其附列资料填报详解目录一、表单基本情况二、《增值税及附加税费预缴表》填报详解三、《增值税及附加税费预缴表附列资料(附加税费情况表)》填报详解四、填报案例一、表单基本情况本表适用于纳税人发生以下情形按规定在税务机关预缴增值税时填写:(1)纳税人(不含其他个人)跨县(市)提供建筑服务;(2)房地产开发企业预售自行开发的房地产项目;(3)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

根据国家税务总局《关于增值税、消费税与附加税费申报表整合有关事项的公告》(税总公告〔2021〕20号)决定:自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

新启用的《增值税及附加税费预缴表》及其附列资料包括“一个主表、一个附表”:主表《增值税及附加税费预缴表》,附表《增值税及附加税费预缴表附列资料(附加税费情况表)》。

根据国家税务总局《关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》(税总公告〔2022〕3号)规定,启用新的《增值税及附加税费预缴表附列资料》(附加税费情况表)。

二、《增值税及附加税费预缴表》填报详解(一)表样(二)表单填报详解1、基础信息:(1)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(2)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(3)“纳税人名称”:填写纳税人名称全称。

(4)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(5)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

增值税纳税申报表、附表及填报说明

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”填写纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”填写纳税人填写本表的具体日期。

(三)“纳税人识别号”填写税务机关为纳税人确定的识别号,即:税务登记证。

(四)“所属行业”按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”填写纳税人单位名称全称,不得填写简称。

(六)“法定代表人”填写纳税人法定代表人的。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”填写纳税人营业地的详细地址。

(九)“开户银行及”填写纳税人开户银行的名称和纳税人在该银行的结算。

(十)“企业登记注册类型”按税务登记证填写。

(十一)“”填写纳税人注册地和经营地的。

(十二)“即征即退货物及劳务”列,填写纳税人按照税法规定享受增值税即征即退税收优惠政策的增值税应税行为。

该列数据为“一般货物及劳务”列的其中数。

(十三)“本年累计”列,填写年度各月数之和(本填表说明另有填报要求的除外)。

(十四)第1栏“(一)按适用税率征税货物及劳务销售额”:填写本期按一般计税方法计算缴纳增值税的应税行为销售额。

营业税改征增值税应税服务也在本栏填报,涉及应税服务应填报“当期应税减除项目金额”(详见附件一)减除之前不含税销售额。

本栏包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额,外贸企业作价销售进料加工复出口的销售额,税务、财政、审计部门检查按税率计算调整的销售额。

(本栏“一般货物及劳务”的“本月数”列应等于《附列资料(一)》第8行加第7行的“小计”栏填报)(十五)第2栏“应税货物销售额”:填写本期按一般计税方法计算缴纳增值税的货物销售额。

含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用销售额,以及外贸企业作价销售进料加工复出口的货物。

附5《增值税预缴税款表》+附加税申报表

纳税人签字:

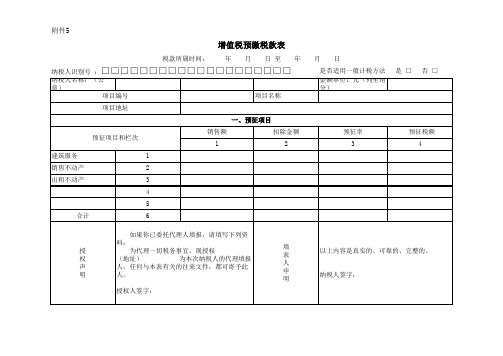

附件5

增值税预缴税款表

税款所属时间: 年 月 日 至 年 月 日 是 □ 否 □ 纳税人识别号 :□□□□□□□□□□□□□□□□□□□□ 纳税人名称:(公章) 项目编号 项目地址 一、预征项目 预征项目和栏次 建筑服务 销售不动产 出租不动产 1 2 3 4 5 合计 6 如果你已委托代理人填报,请填写下列资 料: 授 权 声 明 为代理一切税务事宜,现授权 (地址) 为本次纳税人的代理填报 人,任何与本表有关的往来文件,都可寄予此 人。 授权人签字: 填 表 人 申 明 以上内容是真实的、可靠的、完整的。 销售额 1 扣除金额 2 预征率 3 预征税额 4 项目名称 是否适用一般计税方法

《增值税及附加税费预缴表》及其附列资料填写说明2021

附件9《增值税及附加税费预缴表》及其附列资料填写说明一、本表适用于纳税人发生以下情形按规定在税务机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

(二)房地产开发企业预售自行开发的房地产项目纳税人在“预征项目和栏次”部分的第2栏“销售不动产”行次填写相关信息:1.第1列“销售额”:填写本期收取的预收款(含税),包括在取得预收款当月或主管税务机关确定的预缴期取得的全部预收价款和价外费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人

申 明

纳税人签字:

附件5

纳税人识别号 :

纳税人名称:(公章) 项目编号 项目地址

预征项目和栏次

建筑服务

1

销售不动产

2

出租不动产

3

4

5

合计

6

增值税预缴税款表

税款所属时间:2019年8月1日 至2019年8 月31日

是否适用一般计税方法 是 □

项目名称

金额单位:元(列至角分)

否R

销售额 1

1,000,000.00

扣除金额 2

10000

预征率 3 3%

预征税额 4 28,834.95

1,000,000.00

10000

28,834.95

如果你已委托代理人填报,请填写下列

资料:

授

为代理一切税务事宜,现授权

权

(地)

为本次纳税人的代理填

声

报人,任何与本表有关的往来文件,都可寄

明

予此人。

授权人签字:

填 表

以上内容是真实的、可靠的、完整的。