纳税会计增值税的会计核算

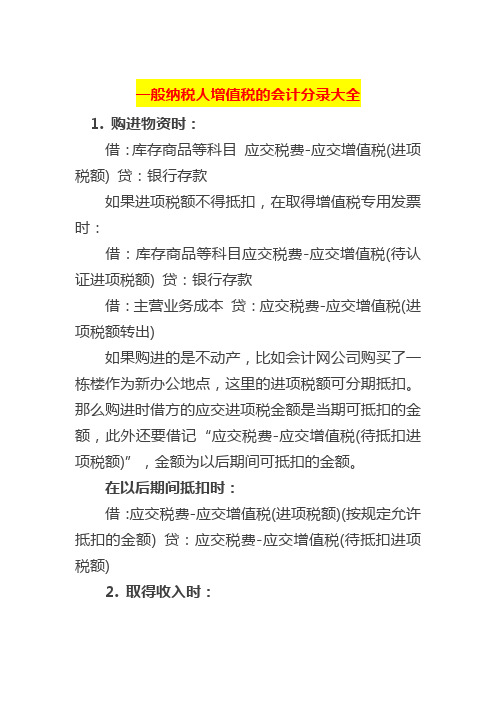

一般纳税人增值税的会计分录大全

一般纳税人增值税的会计分录大全

1. 购进物资时:

借:库存商品等科目应交税费-应交增值税(进项税额) 贷:银行存款

如果进项税额不得抵扣,在取得增值税专用发票时:

借:库存商品等科目应交税费-应交增值税(待认证进项税额) 贷:银行存款

借:主营业务成本贷:应交税费-应交增值税(进项税额转出)

如果购进的是不动产,比如会计网公司购买了一栋楼作为新办公地点,这里的进项税额可分期抵扣。

那么购进时借方的应交进项税金额是当期可抵扣的金额,此外还要借记“应交税费-应交增值税(待抵扣进项税额)”,金额为以后期间可抵扣的金额。

在以后期间抵扣时:

借:应交税费-应交增值税(进项税额)(按规定允许抵扣的金额) 贷:应交税费-应交增值税(待抵扣进项税额)

2. 取得收入时:

借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)

经常有粉丝询问lolo“什么时候确认收入”“没付费用要不要确认收入”之类的问题,这里要注意会计收入的确认与纳税义务的发生时间是否存在差异,根据实际情况选择是否用到“应交税费-待转销项税额”以及“应收账款”等科目。

3. 差额征税项目:

比如某物业公司是一般纳税人,为居民提供自来水服务,可按简易计税方法缴纳增值税,那么:相关的成本费用发生时:

借:主营业务成本等科目贷:银行存款

取得收入时:

借:银行存款贷:主营业务收入应交税费-应交增值税(销项税额)

算出允许抵扣的税额:

借:应交税费-应交增值税(销项税额抵减)(或简易计税) 贷:主营业务成本等科目

4. 免税项目:

比如某工厂在市面上销售直接用于科学研究的仪器,符合增值税免税政策,那么分录为:。

增值税会计科目

增值税会计科目增值税是一种按照价值增长幅度征收税费的货物和劳务税,是国家财政收入的重要来源之一。

在会计领域,对于增值税的纳税和核算也具有重要意义。

本文将就增值税在会计科目中的分类和核算方法进行探讨。

一、增值税的会计科目分类增值税的会计科目分类主要可以分为应交增值税和预交增值税两大类。

1. 应交增值税应交增值税是企业在销售货物和提供劳务过程中产生的增值税,是按年度向税务机关申报和纳税的金额。

应交增值税有三种基本类型:应交进项税额、应交销项税额和应交抵免税额。

- 应交进项税额:指企业购买货物或获得劳务过程中支付的增值税金额。

该科目的记账方法是借:应交进项税额;贷:应交增值税-进项税额。

- 应交销项税额:指企业销售货物或提供劳务过程中收取的增值税金额。

该科目的记账方法是借:应交销项税额;贷:应交增值税-销项税额。

- 应交抵免税额:指企业可用于抵免的进项税额。

该科目的记账方法是借:应交抵免税额;贷:应交增值税-抵免税额。

2. 预交增值税预交增值税是企业在销售货物和提供劳务过程中,按照税法规定要预先缴纳的增值税。

预交增值税入账于预交增值税科目,核算方法如下:借:预交增值税;贷:现金(或银行存款)。

二、增值税的会计核算方法在增值税的会计核算中,需要根据企业的具体经营情况,合理选择核算方法,以满足税法规定的要求和会计准则的规定。

1. 普通纳税人普通纳税人是指按照权责发生制核算应交税款的企业。

其应交增值税的核算方法是以进项税额和销项税额的差额计算,即按照以下公式进行核算:应交增值税=销项税额-进项税额2. 小规模纳税人小规模纳税人是指按照实收金额核算应交税款的企业。

其应交增值税的核算方法是实行简易计税方法,按照销售额的一定比例交纳增值税。

核算方法如下:应交增值税=销售额×税率三、增值税会计科目的记账与报表填列在会计核算中,对增值税会计科目的记账需要按照会计准则的规定进行,以保证会计信息的准确和可靠。

1. 记账方法增值税的记账方法根据不同的科目类型进行相应的借贷记账处理。

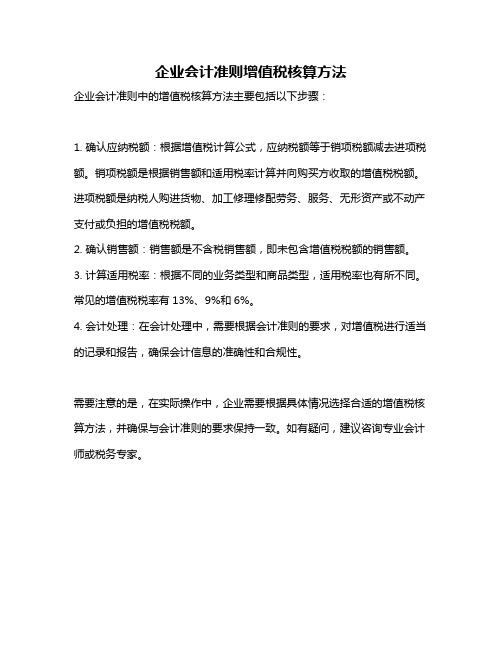

企业会计准则增值税核算方法

企业会计准则增值税核算方法

企业会计准则中的增值税核算方法主要包括以下步骤:

1. 确认应纳税额:根据增值税计算公式,应纳税额等于销项税额减去进项税额。

销项税额是根据销售额和适用税率计算并向购买方收取的增值税税额。

进项税额是纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产支付或负担的增值税税额。

2. 确认销售额:销售额是不含税销售额,即未包含增值税税额的销售额。

3. 计算适用税率:根据不同的业务类型和商品类型,适用税率也有所不同。

常见的增值税税率有13%、9%和6%。

4. 会计处理:在会计处理中,需要根据会计准则的要求,对增值税进行适当的记录和报告,确保会计信息的准确性和合规性。

需要注意的是,在实际操作中,企业需要根据具体情况选择合适的增值税核算方法,并确保与会计准则的要求保持一致。

如有疑问,建议咨询专业会计师或税务专家。

浅析一般纳税人增值税会计核算

河北联 合 大学

摘要: 增 值 税 作 为 我 国现 行 三 大 流 转 税 之 一 . 无 论 是 从 账 户 的 设

晏 晓 波

本月上缴本月的 .

置、 应 纳 税 额 的核 算 。 还 是到纳税 申报表 的填制 、 进 行 申报 缴 纳 , 都 是

较 为 复 杂 的 。 而 对 于 生 产 企 业 出 口 货 物 实行 增 值 税 “ 免、 抵、 退” 税 办

—

监 税 0

①应 增桃税

《4 { j 未交增值 税 4 销J 撕 氍 搠

…I j 邈税

3 、 实 际 上 缴 当月 预 缴 、 上 缴 当月

@避 税 蝴转… 国 ) 转 小多‘ 苎 增德秘 末 幺增 f f l 税

借: 应 交 税 金— — 应 交 增 值 税 ( 已交 税 金 )

照堑

+

免税 购进 材 料 价 格 × ( 征税率一 退税率 ) Байду номын сангаас 纳 税 额 为 正数 . 表 明应 缴 纳 增 值 税 。 借: 应 交 税 金— — 应 交增 值 税 ( 转 出未 交 增值 税 )

贷: 应 交税 金— — 未 交 增 值 税

并 非 前 述 的 凭票 抵 扣 和 计 算 抵 扣 的 所 有 进 项 税 额 均 可 以抵 扣 。 如

会 计分录

一

、

账户 设 置

=

为 了 便 于核 算及 缴 纳 增 值 税 , 增值税一般纳税人依据 《 企 业 会 计 制

度》 的 规 定 进 行 会计 科 目的设 置 , 应在“ 应交税金 ” 一 级 会 计 科 目下设 置 “ 应交增值 税” 、“ 未交增值税 ” 两个 二 级 会 计 科 目 . 在“ 应交 增值税” 二

增值税的会计核算

增值税的会计核算增值税是一种按照货物或服务的增值额来征收税款的税种。

在会计核算中,对增值税的处理是一个重要的环节。

下面,我们将详细介绍增值税的会计核算相关事项。

1. 增值税的类型根据征税对象的不同,增值税可以分为一般增值税和小规模纳税人增值税两种类型。

一般增值税适用于年销售额超过规定限额的纳税人,小规模纳税人增值税适用于年销售额未超过规定限额的纳税人。

2. 增值税的计算与申报增值税的计算是按照销售额和采购额之间的差额来确定的。

销售额减去相应期间内的进项税额即为应交增值税额。

纳税人需要每月或每季度向税务部门申报增值税,并缴纳相应的税款。

3. 进项税额的核算和认证进项税额是纳税人购进货物和接受服务支付的增值税额,可以用于抵扣应交增值税额。

纳税人需要按照国家税务部门的规定,核实和认证进项税额的合法性和准确性。

4. 销项税额的核算和认证销项税额是纳税人通过销售货物或提供服务所收取的增值税额。

纳税人需要按照国家税务部门的规定,核实和认证销项税额的合法性和准确性。

5. 增值税的税目增值税根据征收负责部门的不同,分为中央增值税和地方增值税。

其中,中央增值税由国家税务部门负责征收,地方增值税由地方税务部门负责征收。

6. 增值税发票的管理增值税发票是纳税人作为证明购进货物和提供服务以及缴纳增值税的凭证。

纳税人需要依据国家税务部门的规定,合理开具和管理增值税发票,并做好相关的档案工作。

7. 增值税的减免和退税根据国家法律法规和税务部门的规定,纳税人可以享受增值税的减免和退税政策。

纳税人需要在符合相关条件的情况下及时办理减免和退税手续,并按照规定的程序进行申请和核算。

总的来说,增值税的会计核算涉及计算、申报、认证、管理等多个方面。

纳税人需要遵守税法和税务部门的规定,准确计算和申报增值税,并做好相关的会计核算工作。

这样能够确保纳税人合法权益的同时,也避免因违反税法规定而造成的风险和损失。

小规模纳税人增值税的会计核算

(1)借:库存商品 124300 贷:银行存款 124300

(2)借:银行存款 128434.95 贷:主营业务收入

应交税费—应交增值税

124800 3634.95

某商店为增值税小规模纳税人,2019年8月,购进商品 总额11万元,取得增值税专用发票注明增值税为1.43万 元;本月取得零售收入总额12.48万元,货款已收。 要求:计算该商店2019年8月应交纳的增值税额。并作 出相关账务处理。

应纳增值税额=12.48÷(1+3%)×3% =3634.95(元)

开具普通发票,货款已收。

三林商贸公司会计处理如下:

借:银行存款

88000

贷:主营业务收入

85436.89

应交税费—应交增值税 2563.11

上交本月应纳增值税时:

借:应交税费—应交增值税 2563.11

贷:银行存款

2563.11

二、小规模纳税人购进货物的核算

简易办法计算应纳增值税的小规模纳税人,购进货物或接 受应税劳务时,不论是否取得增值税专用发票,其支付给 销售方的增值税额都不得抵扣,而应计入购进货物或接受 劳务的成本。

借:在途物资(原材料、库存商品) (全部价款和税款) 贷:银行存款 应付账款

举例:

某小规模纳税企业购进商品的价款100001000 元。上述款项均以银行存款支付。

该企业会计处理如下: 借:库存商品 116000

贷:银行存款 116000

综合举例

应纳增值税=不含税销售额×征收率

1、实现销售时: 借:银行存款(应收账款) 贷:主营业务收入(其他业务收入) 应交税费—应交增值税

2、实际上交时: 借:应交税费—应交增值税 贷:银行存款

销售额=含税销售额÷(1+3%)

会计制度增值税核算方法

会计制度增值税核算方法一、增值税增值税是指按照货物和劳务的增值额扣除预先付款或已付款的一种间接税。

在我国,增值税是非常重要的税种之一,企业必须严格遵守相关规定进行纳税申报和缴纳。

二、增值税核算方法在会计制度中,增值税的核算方法主要包括两种:一种是进项税额抵扣法,另一种是差额税计算法。

2.1 进项税额抵扣法进项税额抵扣法是指企业在购买货物或接受劳务时,支付的应税金额中已经包含了销售者向税务机关缴纳的增值税。

企业在核算时,可以将已支付的进项税额作为抵扣款项减去应该缴纳的增值税。

这就是进项税额抵扣法。

进项税额抵扣法的核算步骤如下:1.购买货物或接受劳务时应记录发票号、名称、规格型号、单价、数量、金额等信息,同时应检查发票的真实性和合法性。

2.根据所购买的货物或接受的劳务的进项税税率和税额,计算出进项税额,填写进项税额账户。

3.在销售货物或提供劳务的时候,同时记账进入应交增值税账户,同时计算出销项税额。

4.应按照销项税额与进项税额的差额计算出应纳税额,将其填入应纳增值税账户。

5.最后,在纳税申报时,将应纳增值税账户上应缴纳的增值税税额与前期留抵的进项税相减,得出应交纳的增值税税额。

2.2 差额税计算法差额税计算法是指企业在销售货物或提供劳务时,按照实际销售收入和相应的税率计算增值税所得出的差额。

这种方法是最为简便的一种核算方法。

差额税计算法的核算步骤如下:1.记录销售货物或提供劳务的收入、商品名称或劳务名称、收入款的实际金额以及所适用的税率等信息。

2.根据所适用的税率,计算出应交纳的增值税额,并填写入应交增值税账户。

3.在纳税申报时,将应纳增值税账户上应缴纳的增值税税额填报到申报表中。

三、注意事项在进行增值税的核算时,企业需要注意以下几点:1.财务人员必须对企业购入货物和接受劳务,以及销售货物或提供劳务的情况进行记录和核对。

2.发票必须要真实有效,在记录进项税的时候,需仔细核对,请勿记录虚开发票。

3.记录销售收入时,必须要按照实际交易金额记录。

税务会计增值税核算

销

一般销售方式下的销售额

项

税

特殊销售方式下的销售额

额的特殊销售行为下的销售额计含税销售额的换算

算

1.一般销售方式下的销售额

• 销售额是指纳税人销售货物或者提供应 税劳务向购买方收取的全部价款和价外 费用。

2.特殊销售方式下的销售额

• (1)折扣销售、销售折扣、销售折让、 销售退回

• 在采用折扣销售、销售折扣、销售折让 、销售退回等不同销售方式下,销售额 的确定方法也不同。

四、增值税的纳税人

• (二)一般纳税人 • 一般纳税人是指年应税销售额超过规定的小规模纳税

人标准,会计核算制度健全的企业和企业性单位。增 值税一般纳税人须向税务机关办理认定手续,以取得 法定资格。 • 已开业的小规模企业,其年应税销售额超过小规模纳 税人标准的,应在次年1月底前申请办理一般纳税人 认定手续。个体经营者符合条件的,经省级国家税务 局批准,可以认定为一般纳税人。 • 对于小规模生产企业,只要会计核算健全,能够准确 提供会计核算资料,年应税销售额不低于30万元的, 经主管税务机关批准,可以认定为增值税的一般纳税 人。但从1998年7月1日起,凡年应税销售额在180 万元以下的小规模商业企业,无论其会计制度是否健 全,均应按照小规模纳税人征收增值税。

第2章 增值税的核算

2.1 增值税概述 2.2 增值税应纳税额的计算 2.3 增值税会计核算基础 2.4 增值税进项税额的核算 2.5 增值税销项税额的核算 2.6 增值税缴纳与减免的核算 2.7 出口退税的核算 2.8 小规模纳税人增值税的核算 2.9 增值税的纳税申报与缴纳

第一节 增值税概述

• 一、增值税的概念 • 二、增值税的类型 • 三、增值税的征税范围 • 四、增值税的纳税人 • 五、增值税税率和征收率 • 六、税收优惠