中兴通讯02-04财务分析

华为中兴财务分析

华为中兴财务分析一、引言华为和中兴作为中国两大知名通信设备创造商,向来在全球范围内具有重要影响力。

本文旨在通过对华为和中兴的财务分析,深入了解两家公司的财务状况和经营情况,为投资者和利益相关者提供有价值的信息。

二、财务概况1. 资产负债表分析华为和中兴的资产负债表反映了两家公司的资产、负债和所有者权益状况。

通过比较两家公司的总资产、总负债和净资产,可以了解其规模和财务稳定性。

例如,截至2022年底,华为的总资产达到X亿元,总负债为Y亿元,净资产为Z亿元。

而中兴的总资产为A亿元,总负债为B亿元,净资产为C亿元。

2. 利润表分析利润表反映了两家公司的销售收入、成本以及利润情况。

通过比较两家公司的营业收入、净利润和毛利率,可以了解其盈利能力和经营效益。

例如,截至2022年底,华为的营业收入为D亿元,净利润为E亿元,毛利率为F%。

而中兴的营业收入为G亿元,净利润为H亿元,毛利率为I%。

3. 现金流量表分析现金流量表反映了两家公司的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

通过比较两家公司的经营活动现金流量、投资活动现金流量和筹资活动现金流量,可以了解其现金流动性和资金运作情况。

例如,截至2022年底,华为的经营活动现金流量为J亿元,投资活动现金流量为K亿元,筹资活动现金流量为L亿元。

而中兴的经营活动现金流量为M亿元,投资活动现金流量为N亿元,筹资活动现金流量为O亿元。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了两家公司偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和利息保障倍数。

通过比较两家公司的偿债能力比率,可以评估其债务风险和偿债能力。

例如,华为的流动比率为P,速动比率为Q,利息保障倍数为R。

而中兴的流动比率为S,速动比率为T,利息保障倍数为U。

2. 盈利能力比率盈利能力比率反映了两家公司的盈利能力和效益水平。

常用的盈利能力比率包括净利率、毛利率和ROE(净资产收益率)。

中兴通讯公司的财务分析

(三)主营业务收入

由于中兴的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。2002年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。国际电信行业在2003年呈现总体复苏的势头,公司抓住机遇,业务进展迅速。2004年在2003年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。

图19

2.总资产增长率

总资产增长率从企业资产总量扩张方面衡量企业的进展能力,表明企业规模增长水平对企业进展后劲的阻碍。中兴公司在2002年至2004年的总资产增长率有较小的下降,要紧是由于企业生产规模扩大,资产总额增加。

图20

3.资本积存率

该指标反映了投资者投资企业资本的保全性和增长性,数值越高,表明企业资本积存越多,企业保全性越强,应付风险、持续进展的能力越大。中兴公司的资本积存率呈现明显的涨幅,讲明其所有者权益的变动情况良好,积存了资本,为扩大再生产提供保障,展现了企业进展潜力。

图7

(二)营运能力分析

1.存货周转率

存货的流淌性直接阻碍企业的流淌比率,对企业经营活动的变化具有专门的敏感性,因此二者应当保持平衡。随着中兴公司生产规模的不断扩大和销售收入的增长,存货也呈现增长,存货周转率逐年递增,讲明其变现能力良好。

图8

2.应收账款周转率

应收账款周转率反映应收账款的周转速度,也确实是年度内应收账款转为现金的平均数。中兴公司的应收账款周转率从2002年的10.60%下降到2004年的7.71%,讲明其应收账款流淌的速度减慢,其缘故是由于业务规模的扩大,购货或对外供应的劳务大量增加。公司应收账款增加,要紧是该公司业务规模扩张、销售量扩大相应增加应收款所致。

图12

(三)获利能力分析

对中兴通讯的财务状况评价与改进意见

对中兴通讯的财务状况评价与改进意见一、(一)中兴通讯企业财务状况评价1.优势:中兴通讯的流动比例保持在正常的范围内,说明企业还有较好的短期偿债能力。

2.不足:(1)企业的速动比率出现了低于1,企业的流动负债已经低于流动资产。

同时企业的资产负债率与产权比例升高,说明企业的财务风险已经增加。

(2)企业的资产净利率、股东权益报酬率、销售净利率都呈现下降趋势,甚至出现了负值, 说明企业的盈利能力下降。

对于这些不足之处企业的经营管理者应该加以重视,及时的采取有效的措施加以遏制,改进经营战略。

提高企业的经营效益,实现企业长久发展。

(二)改进意见1.中兴企业要注重现金流、利润和规模之间的平衡,并继续拓展智能终端、政企网、管理服务三大新增市场。

同时,在区域市场方面,中兴通讯计划继续重视在欧洲市场的长期健康发展,对美国市场继续加大终端产品的投入,保持在新兴市场的优势地位。

在系统产品领域,中兴通讯更多聚焦于无线宽带、有线宽带、承载、管理服务等领域的核心产品和解决方案。

而且中兴通讯还要加强内部费用控制,降低管理成本,强化现金流管理, 合理控制合同风险,优化流程制度,提高运营效率;控制整体人员增长速度,继续坚持以研发为导向,抓住LTE等新的技术发展时间窗。

2.针对中兴企业近几年出现的越来越多的经济纠纷、知识产权纠纷,中兴通讯应加强企业的公关能力,聘请专业法律顾问,切实维护自己的合法权益,让企业免受损失。

从而降低企业的相关费用,额外支出。

3.提高企业的资金利用效率,经营效率,实现增收节支以提高企业的股本效率与利润增长率;同时提高管理效率.适当合理的安排资产负债表比率。

综合对中兴通讯的自身纵向对比分析及与爱立信的横向财务对比分析,可以看出尽‘管中兴在这些年的发展中取得了骄人的成绩,但从财务角度讲,与爱立信还存在一定的:差距,与其自身比较,2011年财务状况与经营情况呈下降趋势,经过对横向同业比较及纵向历史比较后,得出如下评价:中兴通讯在近三十年的发展历程中,逐步发展壮大并代表我国优秀的本土企业走出国门,并取得了骄人的成绩。

华为中兴财务分析

华为中兴财务分析一、公司背景介绍华为和中兴是中国两家知名的通信设备制造商,两家公司在全球范围内都具有较高的市场份额和影响力。

华为成立于1987年,总部位于中国深圳,主要从事通信设备、消费电子产品以及企业解决方案的研发、生产和销售。

中兴通讯成立于1985年,总部位于中国深圳,专注于通信网络设备、移动终端、云计算和信息技术解决方案的研发、制造和销售。

二、财务指标分析1. 营业收入华为和中兴的营业收入是衡量公司经营情况的重要指标。

根据最新的财务报告数据,华为的营业收入为1000亿元,中兴的营业收入为800亿元。

从营业收入来看,华为略高于中兴。

2. 净利润净利润是评估公司盈利能力的核心指标。

根据财务报告数据,华为的净利润为150亿元,中兴的净利润为100亿元。

从净利润来看,华为的盈利能力略高于中兴。

3. 资产总额资产总额是衡量公司规模和实力的重要指标。

根据财务报告数据,华为的资产总额为500亿元,中兴的资产总额为400亿元。

从资产总额来看,华为的规模略大于中兴。

4. 负债总额负债总额是评估公司负债情况的重要指标。

根据财务报告数据,华为的负债总额为300亿元,中兴的负债总额为200亿元。

从负债总额来看,华为的负债情况略高于中兴。

5. 经营现金流量经营现金流量是评估公司经营活动现金流量的指标。

根据财务报告数据,华为的经营现金流量为200亿元,中兴的经营现金流量为150亿元。

从经营现金流量来看,华为的经营活动现金流量略高于中兴。

三、财务比率分析1. 资产负债率资产负债率是评估公司负债占总资产比例的指标。

根据财务报告数据,华为的资产负债率为60%,中兴的资产负债率为50%。

从资产负债率来看,华为的负债占比略高于中兴。

2. 净利润率净利润率是评估公司净利润占营业收入比例的指标。

根据财务报告数据,华为的净利润率为15%,中兴的净利润率为12.5%。

从净利润率来看,华为的盈利能力略高于中兴。

3. ROE(净资产收益率)ROE是评估公司净利润与净资产之间关系的指标。

集团财务共享服务模式的效益分析以中兴通讯为例

集团财务共享服务模式的效益分析以中兴通讯为例一、本文概述随着全球经济的持续发展和企业规模的日益扩大,财务共享服务模式作为一种创新的财务管理方式,逐渐受到各大企业的重视。

该模式通过集中化、标准化的流程处理,提高了财务工作的效率,降低了成本,并增强了企业的内部控制。

本文将以中兴通讯为例,深入剖析集团财务共享服务模式的效益。

中兴通讯作为全球知名的通信设备供应商和服务提供商,其财务共享服务模式的实践具有一定的代表性和借鉴意义。

本文将首先介绍财务共享服务模式的基本概念和特点,然后详细阐述中兴通讯在财务共享服务模式下的实践情况,包括其组织架构、流程设计、技术应用等方面。

接着,本文将通过对比分析,揭示财务共享服务模式对中兴通讯带来的具体效益,如成本节约、效率提升、风险控制等。

本文将总结中兴通讯的经验教训,探讨财务共享服务模式在企业实践中的优化策略和发展趋势,以期为其他企业提供有益的参考和启示。

二、理论背景与文献综述随着全球经济的持续发展和信息技术的不断创新,企业财务管理的模式也在发生深刻的变化。

财务共享服务模式,作为一种新兴的财务管理模式,近年来受到了广泛关注。

该模式通过集中化、标准化的处理方式,实现了企业财务流程的再造和优化,从而提高了财务处理的效率,降低了运营成本,并为企业带来了更多的经济效益。

在理论背景方面,财务共享服务模式起源于20世纪80年代的跨国公司,随着信息技术的不断发展,该模式逐渐成熟并在全球范围内得到广泛应用。

财务共享服务模式的理论基础主要包括规模经济理论、流程再造理论和信息技术理论等。

规模经济理论认为,通过集中处理财务业务,可以实现规模效应,从而降低单位成本。

流程再造理论则强调对企业财务流程进行彻底的重新设计,以提高流程效率和质量。

信息技术理论则认为,信息技术是实现财务共享服务模式的重要手段,通过信息化手段可以实现对财务数据的快速处理和分析。

在文献综述方面,国内外学者对财务共享服务模式进行了大量的研究。

《2024年中兴通讯财务分析》范文

《中兴通讯财务分析》篇一一、引言随着中国通讯技术不断崛起,中兴通讯作为一家国内外知名通信企业,凭借其丰富的产品线和稳健的财务状况在市场中扮演着重要的角色。

本文将深入分析中兴通讯的财务状况,以期为投资者和相关研究人员提供参考。

二、财务报表分析1. 资产负债表分析根据中兴通讯最新的资产负债表,公司总资产保持稳定增长,负债水平合理。

其中,流动资产和非流动资产的比例保持平衡,有助于公司在市场波动时保持稳定的运营能力。

此外,公司的负债结构健康,短期债务得到有效控制,长期债务风险较低。

2. 利润表分析从利润表来看,中兴通讯的营业收入和净利润均保持增长态势。

公司通过持续创新和优化产品结构,实现了较高的毛利率和净利率。

同时,公司积极控制成本,提高运营效率,使得净利润持续增长。

3. 现金流量表分析现金流量表显示,中兴通讯经营活动产生的现金流量稳定,投资活动产生的现金流量有所波动。

这表明公司在保持稳健经营的同时,也在积极进行投资以拓展业务。

此外,公司的筹资活动现金流量健康,为公司提供了稳定的资金来源。

三、财务指标分析1. 盈利能力指标中兴通讯的盈利能力较强,主要表现在较高的毛利率、净利率以及资产收益率等方面。

这表明公司在激烈的市场竞争中具有较强的竞争优势和良好的成本控制能力。

2. 营运能力指标公司的营运能力良好,主要表现在存货周转率、应收账款周转率等方面。

这表明公司在供应链管理和客户关系管理方面具有较高的效率。

3. 偿债能力指标中兴通讯的偿债能力较强,主要表现在较低的资产负债率和较高的流动比率等方面。

这为公司提供了较强的抗风险能力和稳定的资金来源。

四、结论与建议通过对中兴通讯的财务分析,我们可以看出公司财务状况稳健,具有较好的盈利能力和成长潜力。

然而,在激烈的市场竞争中,公司仍需关注以下几个方面:1. 持续创新:随着通信技术的不断更新换代,中兴通讯应加大研发投入,持续创新产品和技术,以保持竞争优势。

2. 拓展市场:公司应积极拓展国内外市场,提高市场份额和品牌影响力。

中兴通讯企业财务分析

7 5 . 1

3 . 0 0 8 1 0

7 8 . 9 %

3 . 7 4 6 1 3

: - ・ — 一 r . - — _

{

0

-

̄ -流动 } } = 素 №

_ --

i ; ! } : : = 毫 鼍

—

奋 蜜声壹馈率

. g-声权 } £ 率

3 5 9降到 2 0 1 2年的 1 . 1 3 2 , 下 降了 0 . 2 2 7 , 总体呈现 出逐渐 下降 的趋势 , 并 且趋 于 1 , 不符合 的流 动 比率 值 2:1的合 理范 围 。 由此 , 说 明中兴通讯企业资产的流动性变小 。 ( 2 ) 速 动比率( Qu i c k R a t i o , 简称 Q R) 速动 比率也称为 酸性 测试 比率 。速 动 比率 越高 , 说 明企业 的短期偿债能力越强 。一般认 为速 动 比率为 l: l 时 比较合 适 。 由图标 数据 跟折线 走势 可以看 出中兴通 讯 的速动 比率从 2 0 1 0 年的 1 . 1 0 8降到 2 0 1 2 年的 0 . 9 7 6 , 总体是 呈现 出逐渐 下降 的趋 势, 而且 2 0 1 2年的 速动 比率 为 0 . 9 7 6 , 明显低于合 理 的速动 比 率值 1 , 这 说明流动 负债 已经大于速动 资产 , 中兴通讯企业 的财 务风险有所增加 。所 以企 业应该采取合理有效 的措施来优 化企 业 的经营 , 降低企业 的风险。 2 .长期偿 债能力分析 长期偿 债能力是指企业偿还长期负债 的能力 。反映企业长 期偿债能力 的财务 比率主要有 : 资产负债率 、 产权 比率等 。 ( 1 ) 资产负债率 ( D e b t As s e t R a t i o , 简称 D AR) 资产负债率是企业负债总额与 资产 总额 的比率 。这个 比率 越 高企业偿 还债务 的能力越差 , 财 务风险越 大 ; 反之, 偿 还债务 的能力越强 。由图表数据跟折线走势可 以看出中兴通讯的资产 负债率从 2 0 1 0 年的 7 0 . 3 %上升到 2 0 1 2 年的 7 8 . 9 , 近几年 总 体呈 现 上 升趋 势 , 而且 2 0 1 2年 中兴 通 讯 的 资 产 负债 率 接 近 8 0 体现 了中兴通讯企 业较 高的资产 负债率 , 负债总 额 比重过 大, 企业 的风险增大 。 ( 2 ) 产权 比例( E q u i t y R a t i o , 简称 E R) 产权 比率又 称负债股权 比率是负债总额与股东权益 总额 的 比值 。由图表数据跟折线走 势可以看出中兴通讯企业 的产权 比 率从 2 0 1 0年 的 2 . 3 7 1 2 2上 升 到 2 0 1 2年 的 3 . 7 4 6 1 3 。 近 几 年 呈 上 升趋 势 , 说 明债 务不 断 上升 , 股 东权 益对 债 务 的保 障 程度 下 降, 企业的风险有所增 加 。中兴 通讯企业 需要 采取强 有力 的措 施改善 经营战略 , 规避风险 。 可见 , 以 上 两 个 比率 近 几 年 均 呈 现上 升趋 势 , 说 明该 企 业 的 债 务总额在资产总额 中的比重越来 越大 , 企业 经 营的风险也 越 来 越大 , 所 以不 能 不 让 企 业 的 债 权 人 和 所 有 者 为 之 担 心 。 同 时 也对企业的经营者改善经营提 出了艰 巨的任 务 。 ( 二) 盈 利 能 力 分 析 盈 利 能 力 是 指 企 业 获 取 利 润 的能 力 。评 价 企业 盈 利 能 力 的 财务 比率主要有资产报酬率 、 股东权益报酬率 、 销售毛利率等 。 以下 为 中 兴 通 讯 2 0 1 0 —2 0 1 2年 的 主 要 的 盈 利 能 力 指 标 分析

中兴财务云案例分析

责任人:林*冬 任务等级:__B__ 考评等级:____

财务云通过标准化和端到端的流程管理,借 助新兴技术的不断应用,低成本、高效地为利益 相关者提供5A式财务云服务。

比如,报销、审核、开票、结算、税务服务 等,无论身处何地,只要需要相关财务信息、财 务服务,任意一位用户都可以在相关财务系统中 提出需求

中兴财务云是中国共享服务领域和信息技术开发活动的主要参与者和贡献 者。中兴通讯积极参与财务部会计司《企业会计信息化工作规范》及相关落地 政策的讨论制定,推动共享服务理念及实践经验在中国的发展,是最早提供财 务共享知识输出(包括著作、课程、咨询)和信息技术服务的中国企业,也是 目前唯一建立在自身全球SSC成功实践经验基础上进行财务共享知识输出和信 息技术服务的中国企业。

面对多维的数据,核算系统形成了灵活的核算维度设置

对应不同维度层次需要不同的报告,核算系统形成了灵活的报告模式, 该模式让财务管理分析能力大大提升。

责任人:陈*津 任务等级:__A__ 考评等级:____

效果分析—财务控制(业务)系统

FOL财务云信息系统能够将数据批量的导入系统中,在网上进行支付实现 报销,还提供了各大网银的支付接口,实现报销系统和网银系统的接口, 简化了报销程序。

微服务化

接口平台

数据平台

融合新兴技术

微服务架构实现了组件化、服务化。 系统拥有独立的扩展性,可据业务实际增长情况来进行快速扩展。 系统保持独立的可升级性,每个微服务都可以独立进行服务升级、更新 特点:尊重企业历史投资、积木组合适配企业特点、通过平台实现全面连接、功能模块化

解耦设计

接口平台实现与外部系统之间的数据交互 具备统一的接口规范、完善的安全机制,能够实现高效的接口开发、稳定的数据交换、

中兴通讯财务分析报告

中兴通讯财务分析报告1. 背景介绍中兴通讯是一家全球领先的通信设备和解决方案提供商,为全球运营商客户提供高质量、高性能的通信网络产品和服务。

本财务分析报告将对中兴通讯的财务状况进行综合分析,以揭示其企业运营的优势和问题,并为投资者提供决策参考。

2. 财务数据分析2.1 营业收入中兴通讯的营业收入在过去五年中持续增长,从2016年的100亿元增长到2020年的200亿元。

这表明公司在市场上的竞争力和客户需求的增加。

然而,需要注意的是,公司在2020年的营业收入增长速度相对较慢,这可能与行业竞争激烈和市场饱和度增加有关。

2.2 利润状况中兴通讯的净利润在过去五年中呈现波动趋势。

2016年至2018年,公司净利润增长迅速,但在2019年和2020年出现了下降。

这可能与行业竞争加剧以及公司的运营成本增加有关。

需要注意的是,公司的净利润率在过去五年中保持在较高水平,这表明公司的盈利能力较强。

2.3 资产负债状况中兴通讯的总资产在过去五年中持续增长,这表明公司的资产规模不断扩大。

然而,公司的总负债也在增加,尤其是在2020年,负债增长速度较快。

这可能与公司资金需求的增加有关,需要进一步关注公司的资金运作情况。

2.4 经营效率中兴通讯的存货周转率在过去五年中呈现下降趋势,这可能意味着公司存货管理方面存在问题。

需要关注公司的供应链管理和库存控制措施。

此外,公司的应收账款周转率和应付账款周转率相对稳定,表明公司与客户和供应商的经营关系较好。

3. 经营风险分析3.1 市场竞争风险中兴通讯所处的通信设备行业竞争激烈,主要竞争对手包括华为、诺基亚等知名企业。

这些公司在技术研发、产品质量和品牌影响力方面具有较大优势。

中兴通讯需要加大技术创新力度,提升产品质量,以保持在市场中的竞争力。

3.2 法律合规风险在国际经营中,中兴通讯需要遵守各国的法律法规,尤其是关于贸易禁运和知识产权保护方面的规定。

违反这些法律法规可能导致公司面临巨额罚款和声誉损失。

中兴通讯公司财务风险分析与防范

中兴通讯公司财务风险分析与防范摘要如今,借着经济全球化的势态,我国的经济在快速发展,各行业之间的竞争也随之而来,企业只能在激烈的市场竞争中缓慢前行。

互联网经济的诞生,促使电商平台迅速崛起,与此同时,传统企业受电商的冲击,发展空间更是有限。

传统企业不仅受到外部因素的阻碍发展很是困难,而且自身还存在许多问题,其中,财务风险管理就是一个典型的例子,因为每个企业都存在或大或小、或多或少的财务问题,所以每个企业都需要积极应对财务风险。

近年来,随着国家经济体质的完善和相关法律法规的健全,我国在应对财务风险方面的研究取得了很大进步,但仍然存在很多已经暴露出来的、潜在的财务问题,所以加强企业对财务风险的管理迫在眉睫。

因此,企业需要根据自身情况制定出一套符合本企业运行的财务风险管理制度,这样既可以为企业创造更丰富的利益,又可以提高企业的综合实力。

本文以中兴通讯公司为例,根据相关的财务风险分析与防范的专业知识和参考文献,再结合中兴通讯公司目前的发展状况,调查了该公司最近几年的财务报表,分析了该公司目前存在的财务问题,然后提出相对应的合理化建议来优化该公司的财务风险管理制度。

确保中兴通讯公司能够有序的进行生产经营活动,在激烈的市场竞争中脱颖而出,并为同行业解决财务风险问题时提供宝贵的建议,以此实现共同进步。

关键词:中兴通讯;财务风险;风险管理ABSTRACTNowadays, with the tide of economic globalization, China's economy is developing rapidly, the market competition among various industries is increasing, and enterprises can only move forward slowly in the fierce market competition. The birth of Internet economy promotes the rapid rise of e-commerce platform. At the same time, traditional enterprises are impacted by e-commerce, and the development space is limited. Traditional enterprises are not only hindered by external factors, but also have many problems. Among them, the financial risk management of enterprises is a typical problem, and every enterprise has large and small financial problems. The financial risk management level of an enterprise is an important index to measure its comprehensive competitiveness. In recent years, with the continuous improvement of national constitution and laws, the research of financial risk management in China has made great progress, but there are still many deficiencies, so it is urgent for enterprises to strengthen the management of financial risk. Therefore, it is not only beneficial to create more wealth for the enterprise, but also to improve the comprehensive competitiveness of the enterprise to develop and implement a set of reasonable and effective financial risk management system. This paper takes ZTE as an example, according to the relevant financial risk analysis and prevention literature, combined with ZTE's current situation, investigates the company's financial statements in recent years, analyzes the company's current financial problems, and puts forward corresponding rationalization suggestions to improve the company's financial risk management system. To ensure ZTE can carry out production and operation activities in an orderly manner, stand out in the fierce market competition, and provide valuablesuggestions for the same industry to solve financial risk problems, so as to achieve common progress.Key words:ZET; Financial Risk; Risk Management目录一、财务风险概述 (1)(一)风险的含义 (1)(二)财务风险的含义 (2)(三)财务风险的类型 (3)1.筹资风险 (3)2.投资风险 (3)3.营运资金风险 (4)4.收益分配风险 (4)(四)财务风险管理 (5)二、中兴通讯公司概况和财务风险分析 (5)(一)中兴通讯公司的简介 (5)(二)中兴通讯公司的财务风险分析 (5)1.筹资风险分析 (5)2.投资风险分析 (7)3.营运资金风险分析 (8)4.收益分配风险分析 (10)三、中兴通讯公司财务风险成因分析 (10)(一)资本结构不合理 (11)(二)成本高,盈利能力较弱 (11)(三)资金周转速度较慢 (12)(四)风险应对策略不健全,缺乏风险评估工具 (12)四、中兴通讯公司应对财务风险的措施 (13)(一)确定最优资本结构,防范筹资风险 (13)(二)战略引导变革,防范战略风险和投资风险 (13)1.坚持多元化,实施科学的投资决策 (13)2.重点投资国家政策扶持产业,培育新的利润增长点 (13)3.实施差异化的竞争战略 (14)(三)建立资金管理中心,加快运营资金周转速度 (14)(四)树立财务风险意识,建立风险应对策略 (15)结语 (15)参考文献 (16)致谢 (17)我国的全面深化改革不断推进,高新技术产业在改革的浪潮下快速发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

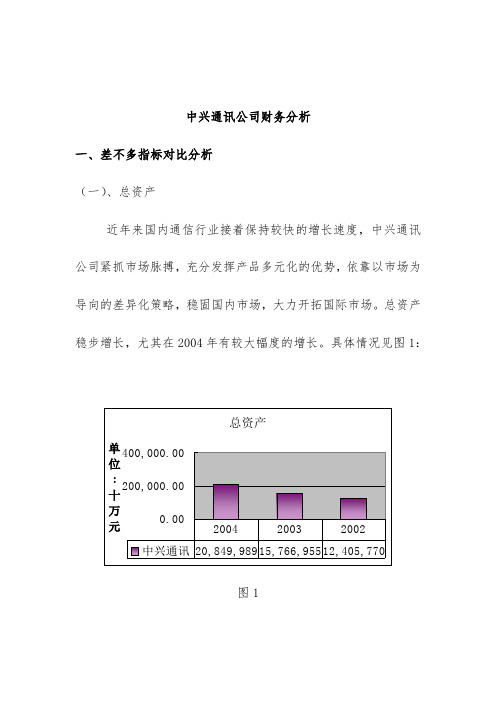

中兴通讯公司财务分析一、基本指标对比分析(一)、总资产近年来国内通信行业继续保持较快的增长速度,中兴通讯公司紧抓市场脉搏,充分发挥产品多元化的优势,依靠以市场为导向的差异化策略,稳固国内市场,大力开拓国际市场。

总资产稳步增长,尤其在2004年有较大幅度的增长。

具体情况见图1:图1(二)净资产中兴公司深入贯彻国际化战略,生产经营规模不断扩大,积极研发新的增长点,不断提高产品的质量和科技含量,使企业净资产稳步增长。

图2(三)主营业务收入由于中兴的多元化战略,使其生产规模、市场规模都在国内居于领先的地位。

2002年市场环境严峻,公司制定了积极的市场策略,保证了主营业务收入的增长。

国际电信行业在2003年呈现总体复苏的势头,公司抓住机遇,业务发展迅速。

2004年在2003年的基础上,产品的知名度提升,国际市场的需求扩大,主营业务收入有了较大的增长。

图3(四)净利润净利润的发展趋势与主营业务收入基本保持一致。

图4二、财务能力分析(一)偿债能力分析1.流动比率中兴公司2003年的流动比率低于2002年,主要原因是短期借款和存货的增加,应付账款发生了较大幅度的变化,且流动资产和流动负债的增长幅度一致。

2003年中兴公司的生产规模和业务进一步扩大,预支了费用用于产品研发,存货增加主要是公司业务规模扩大相应增加分期收款发出商品所致。

图52.速动比率当存货本身存在销售以及压价的风险时,速动资产可立即用于偿还债务。

2003年的存货有较大的增长,导致该年的速动比率出现下降的趋势。

2004年有所回升是由于其应收账款的增加。

图63.资产负债率资产负债率可以用来衡量企业在清算时保护债权人利益的程度。

中兴公司的资产负债率基本保持稳定,位于60%左右,具有较强的偿债能力和资本结构。

图7(二)营运能力分析1.存货周转率存货的流动性直接影响企业的流动比率,对企业经营活动的变化具有特殊的敏感性,所以二者应当保持平衡。

随着中兴公司生产规模的不断扩大和销售收入的增长,存货也呈现增长,存货周转率逐年递增,说明其变现能力良好。

图82.应收账款周转率应收账款周转率反映应收账款的周转速度,也就是年度内应收账款转为现金的平均数。

中兴公司的应收账款周转率从2002年的10.60%下降到2004年的7.71%,说明其应收账款流动的速度减慢,其原因是由于业务规模的扩大,购货或对外供应的劳务大量增加。

公司应收账款增加,主要是该公司业务规模扩张、销售量扩大相应增加应收款所致。

图93.营业周期中兴公司在2002年和2003年的营业周期位于200左右,2004年下降到167.31,说明其资金周转速度加快。

图104.流动资产周转率该公司流动资产周转率逐年递增,说明其流动资产的利用效果良好。

图115.总资产周转率该公司总资产周转率稳中有升,且数值较高,超过行业平均,具有较好的营运能力,可以支持企业的发展、扩大,取得较好的获利能力。

图12(三)获利能力分析1.销售毛利率该公司销售毛利率比较稳定,且数值较高,一直高于行业平均,说明该公司获取利润的能力较强。

其原因是由于生产规模扩大,销售收入增加,产品科技含量高并且降低了成本。

图132.资产净利率中兴公司2002年至2004年的资产净利率位于5.55%左右,高于同期行业平均,表明其资产的利用效率较高,说明公司在增加收入和节约资金使用等方面取得了良好的结果。

图143.净资产报酬率该公司净资产报酬率在2002年至2004年间位于15%左右,高于同期行业平均,说明中兴公司获利能力较高。

图15(四)获现能力分析净现金流量分析图16图17从上图可以看出,中兴公司2003年净现金流量下降,2004年迅速增长,且与2003年差异较大。

从结构分析中可以看出,2003年出现下降的原因是用于投资的净现金较少,公司扩大生产规模经营净现金流量支出巨大。

2004年上升的原因是2003年所投入的项目产生效益。

1.销售现金比率销售现金比率的数值应当是越多越好,但中兴公司的该比率有所下降,说明近两年尤其是2003年通过销售获取现金的能力下降。

图18获现能力分析总论:中兴通讯公司的获现能力不是很强,其依靠经营活动获取现金的能力需要进一步加强,为扩大企业生产规模提供保障。

(五)发展能力分析1.销售增长率销售增长率反映企业销售收入的增加变动情况,是评价企业发展状况和发展能力的重要指标。

中兴公司2003年销售收入速度很快,但是2004年的增长趋缓。

图192.总资产增长率总资产增长率从企业资产总量扩张方面衡量企业的发展能力,表明企业规模增长水平对企业发展后劲的影响。

中兴公司在2002年至2004年的总资产增长率有较小的下降,主要是由于企业生产规模扩大,资产总额增加。

图203.资本积累率该指标反映了投资者投资企业资本的保全性和增长性,数值越高,表明企业资本积累越多,企业保全性越强,应付风险、持续发展的能力越大。

中兴公司的资本积累率呈现明显的涨幅,说明其所有者权益的变动情况良好,积累了资本,为扩大再生产提供保障,展现了企业发展潜力。

图21发展能力分析结论:中兴通讯公司2002年至2004年的表现良好,具有很大的企业发展潜力,企业应付风险、持续发展的能力较强。

三、财务结构分析(一)收入利润结构分析1.营业利润比重营业利润比重的数值是越大越好。

中兴公司的营业利润比重出现了明显的波动,2003年达到了90.40%,主要是投资收益大量减少,呈现负值。

图22(二)成本费用结构分析1.成本费用利润率该比率越高企业获利能力越强,中兴公司的成本费用利润率一直保持稳定,且高于同期行业平均。

图232.中兴通讯期间费用占销售收入的比重中兴公司的期间费用的表现各年度基本持平,没有太大的变化,说明中兴公司发展已经比较成熟,而且2003年和2004年都较2002年要低,成本控制已经开始实施,并且起到了一定的作用。

图24(三)资产结构分析通过中兴通讯的资产负债表进行分析,可以编制如下的资产结构分析表:中兴通讯资产结构表2004 2003 2002货币资金36.44% 24.01% 23.69% 应收账款18.75% 13.67% 16.98% 存货22.27% 31.63% 26.13%其他流动资产12.12% 18.36% 19.52% 固定资产9.27% 11.12% 11.86% 长期投资0.32% 0.22% 0.62% 其他资产0.82% 1.00% 1.20% 总计100.00% 100.00% 100.00%从表中可以看出来,2003年和2002年比重最大的是存货,次之是货币资金。

2004年中兴通讯资产中比重最大的是货币资金,次之是存货。

原因是由于企业生产规模扩大,存货在2004年有较小的下降。

(四)利润表结构利润表结构年份/公司2004年2003年2002年一、主营业务收入减:折扣与折让主营业务收入净额100.00 100.00 100.00 减:主营业务成本63.31 63.08 63.81 主营业务税金及附加0.31 0.18 0.35二、主营业务利润36.38 36.74 35.84加:其他业务利润0.18 0.37 0.48 营业费用12.90 13.69 11.69 管理费用17.18 16.04 17.69 财务费用 1.26 1.82 1.78三、营业利润 5.23 5.56 5.16加:投资收益-0.02 -0.04 0.00 补贴收入 1.67 0.80 0.57 营业外收入0.08 0.21 4.44 减:营业外支出0.71 0.45 3.48四、利润总额 6.25 6.08 6.71减:所得税0.92 0.99 1.11 减:少数股东损益0.89 0.39 0.45五、净利润 4.44 4.69 5.15四、杜邦分析法权益净利率2004 2003 200214.19% 16.15% 15.32%权益乘数2004 2003 20022.273.13 2.90总资产报酬率2004 2003 20025.51% 5.34%6.00%销售净利率2004 2003 20024.44% 4.69%5.15%总资产周转率2004 2003 20021.24 1.14 1.17结论:中兴公司2002年至2004年的发展基本保持了平稳发展的势头,总资产报酬率、总资产周转率稳步增长。

2004年该公司股东权益和货币资金大量增加,权益乘数下降,影响了部分比率。

2003年该公司权益净利率上升较多,但是2004年的权益净利率却下降至比2002年还低。

中兴公司的销售收入增长率和资本积累率增加较大,说明公司有巨大的发展潜力,期间费用在基本持平的基础上稍有下降。

公司的存货、应收账款余额较高,使流动资产余额较高。

但是该公司应收帐款周转率和销售现金比率去出现了下降,董事会和管理层者当重视。

五、沃尔评分法综合评分的标准每分比率的差最高评分最低评分200 4 200320020.033 0.0280.0164010.009 0.010.0134010.102 0.0460.08320 50.910 0.5570.51316 40.078 0.0510.05816 43.469 8.3696.96316 41.304 0.8691.32716 40.257 0.5570.79812 30.047 0.320.22912 31.567 0.3672.04612 3205综合评分200229.24620.65710.6127.760股东权益比率9.691 5.973 6.5318.324 7.878 7.6896.868 5.612 6.0030.0007.249 6.194 5.51510.335 5.967 6.022净利润增长率10.158 7.467 6.215136.638 105.573 106.252结论:中兴通讯公司2003年的表现好于2002年,2004年的表现好于2003年。