销售产品定价分析表

产品定价策略——价格敏感度分析

产品定价策略——价格敏感度分析试想一下,现在你是某个新产品的定价负责人,新产品即将上市,你该如何合理定价?如果这个产品是薯片,你觉得定价多少合适?5元、6元还是7元?如果这个产品是手机,你觉得定价多少合适?1000、2000还是3000?产品定价是企业生产过程中极为重要的环节,关系着企业的收入和利润,对于客群来说,定价就是在选择不同的客户群体。

那么如何合理定价,了解消费者价格接受程度以及最佳心理价位呢?本文就从价格敏感度角度解析——产品如何合理定价。

01什么是价格敏感度?价格敏感度(price- sensitive)指的是顾客需求弹性函数,随着价格的变化而带来需求量的变化。

通俗来讲,价格敏感度即是否在意价格,是否对产品的定价敏感。

产品替代品越多,消费者的价格敏感度越高,替代品越少,消费者的价格敏感度越低。

比如手机替代品多,价格敏感度就高。

除此之外,产品重要程度、用途、品牌等也会影响价格敏感。

产品为必需品,消费者对其价格不敏感,产品用途越广,对品牌忠诚度低,都会导致消费者价格敏感度越高。

一般而言,产品都会有一个定价区间,超出价格上限会让消费者难以接受,低于价格下限又不利于企业经营。

因此,我们需要研究消费者价格接受程度,通过价格敏感度测试,了解产品最佳定价,以便企业在经营活动中掌握更多主动权。

02价格敏感度测试价格敏感度测试,全称为PSM=Price Sensitivity Meter,由经济学家Peter Van Westendorp于1976年提出。

其特点是所有价格测试过程完全基于被访者的自然反应,不掺杂任何竞争对手的信息以及产品自身的任何信息。

价格敏感度测试会问四个问题:1.便宜的价格:您认为该产品,什么价格是很划算,物美价廉,肯定会购买?(Great Value)2.太便宜的价格:您认为该产品,什么价格太便宜,会怀疑产品质量存在问题?(T oo cheap)3.贵的价格:您认为该产品,什么价格比较贵,但是还能接受?(Expensive)4.太贵的价格:您认为该产品,什么价格太贵,超出预算,肯定不会购买?(Too Expensive)之后对这几个价格点,分别分别求其上向和下向累积百分比,以此累积百分比作价格需求弹性曲线,四条曲线的交点标出产品的合适价格区间。

erp销售常用报表

ERP(企业资源规划)系统

ERP(企业资源规划)系统中的销售模块通常提供一系列常用的报表,以帮助企业更好地管理销售业务和了解销售数据。

以下是一些常见的ERP销售常用报表:1.销售订单报表:显示所有销售订单的列表,包括订单号、客户名称、订单日期、发货日期、销售金额等信息。

2.销售明细报表:显示每个销售订单的详细信息,包括产品名称、数量、单价、折扣等。

3.销售分析报表:对销售数据进行各种分析,如按产品、客户、地区、销售代表等分类,分析销售额、销售量、毛利率等指标。

4.销售预测报表:根据历史销售数据和其他因素,对未来的销售进行预测,帮助企业制定合理的销售计划。

5.退货管理报表:显示退货订单的详细信息,包括退货原因、处理方式、退货金额等。

6.客户分析报表:对客户数据进行分析,如客户购买偏好、购买频率、客户价值等,帮助企业更好地了解客户需求和客户价值。

7.销售员业绩报表:显示每个销售员的业绩情况,包括销售额、订单数量、毛利率等指标,帮助企业评估销售员的业绩表现。

8.销售费用报表:显示与销售相关的费用明细,如运费、保险费、佣金等。

9.销售合同管理报表:显示销售合同的详细信息,包括合同金额、付款方式、履行期限等。

10.竞争对手分析报表:对竞争对手的销售数据进行分析,了解竞争对手的市场份额和产品定价等信息。

这些报表可以帮助企业全面了解销售业务的情况,发现潜在的问题和机会,提高销售效率和客户满意度。

小米 三星手机价格策略对比分析

2、心理定价策略

指针对消费者心理而采用的一类定价策略。对于小米而言,它主要采用了以下心理定价略。

(1)尾数定价

尾数定价是指保留价格尾数,采用零头标价,将价格定在整数水平以下,使价格保留在较低一 级档次上。 小米官网所有产品定价几乎都是以“9”结尾,这给人一种心理上低价的暗示,能够提高人们的 购买欲望。就比如小米4的1999元,事实上就体现了尾数定价的哲学,1999元实际上就是2000 元,但别小看这1元钱。少了这1元,就是1开头,而多了这1元,就变成了2开头,这当中的“1 和2”,对于消费者产生了巨大的心理影响。这就好比收费和免费的区别,免费的话消费者感觉 是白来的,所以不管喜欢不喜欢都会去尝试,就达到了产品推广的目的。而如果收费,哪怕是1 元,也会给消费者造成心理压力,如果消费者不跨过这个心里门槛,将很难有机会接触到产品, 就更别提去购买和使用了。

也叫价格捆绑策略或捆绑价格策略,是指将两种或两种以上的相关产品,捆绑打包出售,并制 定一个合理的价格、这种销售行为和定价方法常常出现在信息商品领域。 小米官网上出售的配件配件专区,往往以保护套装,电池套装进行搭配销售,例如3100mAh电 池+专用后盖+座充,原价247,现价129,立省118元

产品成本分析表模板

产品成本分析表模板产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

下面我们将介绍产品成本分析表的模板,希望能够对大家有所帮助。

首先,产品成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售和管理费用等。

在填写产品成本分析表时,需要将这些成本按照不同的项目进行分类,以便更清晰地了解各项成本的具体情况。

在填写直接材料成本时,需要列出所使用的原材料的名称、规格、数量和单价等信息,计算出总的直接材料成本。

直接人工成本则是指直接参与产品生产的人员的工资、福利等费用,同样需要进行详细的记录和计算。

制造费用包括生产设备的折旧、维护费用、生产过程中的能源消耗等,这些费用也需要在产品成本分析表中进行清晰的列示。

另外,销售和管理费用也是产品成本分析表中不可忽视的一部分。

这些费用包括产品销售所需的费用、企业管理的各项支出等,同样需要进行详细的记录和分析。

通过对这些费用的分析,可以帮助企业更好地掌握产品的总成本,从而制定更合理的定价策略,提高产品的竞争力。

在填写产品成本分析表时,需要注意以下几点,首先,要保证数据的准确性和完整性,尽量避免遗漏和错误。

其次,要注重成本的分类和分析,不同的成本项目需要进行清晰的区分,以便更好地了解成本的构成和变化情况。

最后,要注重成本的控制和降低,通过对成本的分析,及时发现问题并采取相应的措施,降低产品的生产成本,提高企业的盈利能力。

总之,产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

希望以上介绍的产品成本分析表模板能够对大家有所帮助,也希望大家在实际操作中能够根据自身的情况进行灵活运用,取得更好的效果。

销售数据报表中常见的指标和表类型

销售数据报表中常见的指标和表类型销售数据报表是企业在经营过程中非常重要的工具之一。

通过对销售数据进行收集、整理和分析,企业能够更好地了解市场状况、优化销售策略以及做出明智的决策。

在销售数据报表中,有一些常见的指标和表类型,下面将对其逐一进行介绍。

一、销售指标1. 销售额:销售额是指企业在一定时期内通过销售商品或提供服务所获得的总收入。

它是衡量企业销售活动效果的重要指标。

2. 销售量:销售量是指企业在一定时期内销售的商品数量。

通过分析销售量可以了解企业产品的市场需求情况,从而制定相应的销售策略。

3. 销售增长率:销售增长率是指企业销售额与前一期相比的增长百分比。

这一指标可以帮助企业了解自身的销售动态,判断销售业绩的优劣。

4. 客单价:客单价是指每位顾客平均购买商品或服务的金额。

通过客单价可以了解顾客的购买力和购买需求,从而调整产品定价和促销活动。

二、销售数据表类型1. 销售额度分析表:销售额度分析表按时间序列列出每个销售员或销售团队的销售额度,以及达成销售额度的进展情况。

这种表格可帮助企业了解不同销售人员的绩效,并做出相应的调整。

2. 产品销售对比表:产品销售对比表是比较不同产品或服务之间销售额的表格。

通过对比分析,企业可以了解各个产品的销售情况,发现销售瓶颈并制定相应的销售策略。

3. 区域销售表:区域销售表是按照地理区域划分,列出各个销售区域的销售额和销售量。

这种表格可以帮助企业了解不同区域的市场需求和销售动态,从而优化销售布局。

4. 客户销售表:客户销售表按照客户分类,列出不同客户的销售额度和购买习惯。

通过分析客户销售表,企业可以了解客户的消费行为,提高客户满意度并进行精准营销。

5. 销售趋势分析表:销售趋势分析表通过绘制销售数据的趋势曲线,直观反映销售情况的变化趋势。

这种表格可以帮助企业预测销售趋势,规划市场开拓策略。

总结:销售数据报表是企业管理中必不可少的工具,通过对销售数据的分析和整理,可以帮助企业了解市场需求,优化销售策略,做出明智的决策。

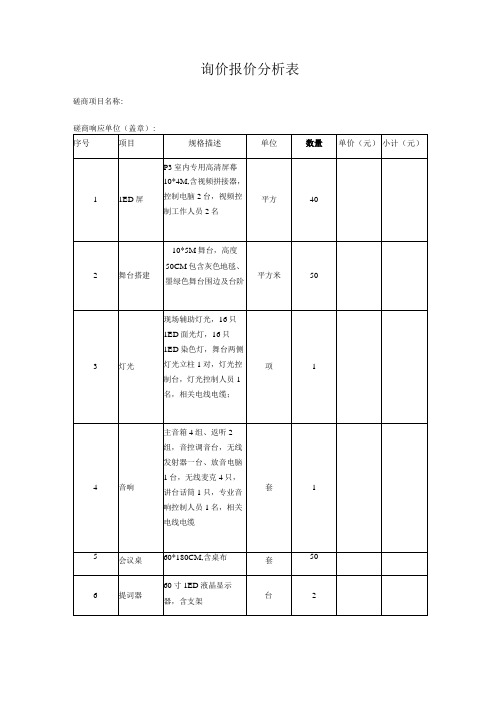

询价报价分析表

1

4

音响

主音箱4组、返听2组,音控调音台,无线发射器一台、放音电脑1台,无线麦克4只,讲台话筒1只,专业音响控制人员1名,相关电线电缆

套

1

5

会议桌

60*180CM,含桌布

套

50

6

提词器

60寸1ED液晶显示器,含支架

台

2

7

打分器

电子打分器程序、打分终端

套

1

8

直播系统

导播切换+2机位广播级重型摄像机网络直播,一天

名

4

16

总计

注:1、上述报价包含一切由磋商响应单位承担的费用,各磋商响应单位可参照上述格式自制《投标报价分析表》投标。

2、格式为参考,磋商响应单位可参照上述格式自制表格投标,但至少应包括上述格式中的内容(可多于不可少于)没有参考格式的则可根据情况自行编制

询价报价分析表

磋商项目名称:

磋商响应单位(盖章):

序号

项目

规格描述

单位

数量

单价(元)

小计(元)

1

1ED屏

P3室内专用高清屏幕10*4M,含视频拼接器,控制电脑2台,视频控制工作人员2名

平方

40

2

舞台搭建

10*5M舞台,高度50CM包含灰色地毯、墨绿色舞台围边及台阶

平方米

50

3

灯光

现场辅助灯光,16只1ED面光灯,16只1ED染色灯,舞台两侧灯光立柱1对,灯光控制台,灯光控制人员1名,相关电线电缆;

套

1

9

现场摄影

现场跟拍,一天

名

1

10

其他

运输道具、器材往返交通

次

2

产品价格与销量分析报告

产品价格与销量分析报告1. 引言产品的价格与销量是企业经营过程中重要的两个指标,它们直接关系到企业的收益和市场竞争力。

因此,对产品价格与销量进行分析,并根据分析结果制定相应的策略,对企业的发展至关重要。

本报告将针对某企业的产品价格与销量数据进行分析,旨在帮助企业了解市场需求和消费者行为,为企业制定有针对性的定价策略提供帮助。

2. 数据概述本次分析所用数据为某企业过去一年的产品价格和销量数据,数据共计xxx条。

其中包括产品编号、产品名称、价格、销量等字段。

3. 产品价格与销量关系分析为了了解产品价格与销量之间的关系,我们首先绘制了产品价格和销量的散点图。

pythonimport matplotlib.pyplot as plt绘制散点图plt.scatter(data['价格'], data['销量'])plt.title('产品价格与销量关系')plt.xlabel('产品价格')plt.ylabel('销量')plt.show()通过观察散点图,我们可以发现产品价格与销量之间呈现一定的负相关趋势。

也就是说,随着产品价格的增加,销量呈现下降的趋势。

这表明消费者对于价格敏感度较高,当产品价格过高时,消费者更倾向于选择其他价格更低的替代品。

4. 价格弹性分析为了更加具体地了解产品价格对销量的影响程度,我们进行了价格弹性分析。

价格弹性是指产品需求量对价格变动的敏感程度。

价格弹性的绝对值越大,说明产品需求对价格变动的敏感程度越高。

通过对数据进行回归分析,我们得到了以下结果:- 价格弹性为-0.75- 弹性系数为0.95根据以上分析结果,我们可以得出结论:产品的价格弹性为-0.75,价格每上涨1%,需求量将下降0.75%。

这说明产品价格对销量有一定的影响,但是影响程度较低。

5. 定价策略建议基于以上分析,我们为企业提出以下定价策略建议:1. 价格优惠政策:考虑产品价格对销量的影响程度较低,可以选择通过降低产品价格来促进销量增长。

产品定价方法

产品定价方法1、产品定价方法之一:成本加成定价法这是一种比较常见的产品定价方法,它以行业平均成本费用为基础,加上规定的销售税金和一定的利润所组成。

用公式表示为:产品=单位产品单位产品位单位单位产磊出厂价格一制谴成本员担的期间费用销售稅金销舊利润单位产品单位产品出厂r期冏销售}—制遥成本销售利润价格\费用率租率移项整理后:产品出一单位产品制造成本*単位产品曼萝刊洞厂价格1-期间赛用率-销售税率=单位产品制适成本X(1工成走裁堑亠1-期冏费用率-剜會税率其中,期间费用包括管理费用、财务费用和销售费用。

期间费用率为期间费用与产品销售收人的比率,可以用行业水平,也可以用本企业基期损益表的数据。

销售税金是指产品在销售环节应交纳的消费税、城建税及教育费附加等,但不包括增值税。

销售税率是这些税率之和。

销售利润可以是行业的平均利润,也可以是企业的目标利润。

成本利润率是销售利润与制造成本的比率,即加成比例。

这是成本加成法的关键。

成本加成法定价的优点是:产品价格能保证企业的制造成本和期间费用得到补偿后还有一定利润,产品价格水平在一定时期内较为稳定,定价方法简便易行。

成本加成法定价的缺点是:忽视了市场供求和竞争因素的影响,忽略了产品寿命周期的变化,缺乏适应市场变化的灵活性,不利于企业参与竞争,容易掩盖企业经营中非正常费用的支出,不利于企业提高经济效益。

[例8-1)某企业生产一种产品,预计单位制造成本为100元,行业平均成本利润率为25%,销售税率为0.7%,企业基期的期间费用为500000元,产品销售收人为5000000元。

分析:出厂价榕二=皿蚊元)15(X)0000u”规2、产品定价方法之二:市场竞争定价法市场竞争定价法就是根据市场上同类商品竞争结果的可销零售价格,反向计算而确定出厂价格的方法。

计算公式是:同类产品 产品出=市场可销零批—批进厂价格一零售价格差价差价“价”,是指在使用这种方法时,要将本企业商品的质量、品种、规格、包装等与同类竞争商品进行充分比较,确定应加价还是减价。

麦当劳定价策略分析.概要

竞争者价格

定价方法

以市场需求为导向

• 麦当劳以市场需求为导向的 定价决策,是根据消费者的 需求导向进行定价,主要通 过对销售收入与销售成本的 预测,得出价格或最优价格。

以竞争为导向

• 麦当劳有强劲的进行相似产品生 产的竞争对手——肯德基,他的 产品是处于竞争中。麦当劳以主 要竞争对手——肯德基的产品价 格为基准,结合考虑自身和主要 竞争者的产品特色,制定具有竞 争力的产品价格并随着主要竞争 对手的价格变动而调整。

价格不及成本

打进市场扩大市场 占有率

渗透型定 价策略

把握时机,紧跟肯 德基降价活动后开 始降价 降低价格的同时扩 大销售,扩大经营, 以回本获利

企业介 绍 优化

差别定价

• 2007年起,麦当劳不再实行全国统一价格。麦当劳在中国 不同地方(包括同一个城市的不同区域)的价格可以有差异。 产品式样 定价

定价策略

差异化定价策略

• 充分根据实力相当的竞争对 手——肯德基的实力定价。在 服务、原材料供应,甚至非价 格因素上做区别。

渗透型定价策略

• 以较低的产品价格打入市场, 短期内加速市场的成长并逐渐 扩大市场占有率,进而扩大生 产使成本和价格不断降低。

尾数定价

• 经典汉堡采用了以零头数结尾 的定价策略。

麦当劳定价策略分析

柯语莫2010211113 张 茜2011215818 蔡琳琳2011215819 盛开萍2011215824 徐 巧2011215722 国 旗2011215724

企业介绍

产品介 绍

产品定 价情况

产品定 价分析

产品定 价优化

公司简介

英文全称 McDonald's Corporation

商品定价段分析

如果你的店铺有100件商品,这些商品的价格该如何分布?每个价格段该放置多少商品?要回答这些问题就要了解什么是价格段管控。

设置价格段的目的在于覆盖对应的用户人群,从而占领某个特定市场。

价格段的设置首先要对所在类目进行整体分析,了解平台的倾向以及竞争情况,然后要对商品进行价格段划分,根据商品数、销售量以及动销率制定每个价格段不同的商品策略,从而优化商品布局。

价格战是一场无声的战争,特别是在淘宝、天猫这种销售平台,几百万卖家,几乎每个品类的细分市场都会有竞争对手,加上早期的用户习惯早已养成,利用“淘”的心态,去买便宜货,导致卖家的竞争会非常激烈。

这就迫使卖家利用各种手段寻找自己的价值点,去做差异化和个性化。

利用价格段的分析,可以帮助卖家更好的完成差异化建设,更清晰的定位销售群体。

商品的价格管理是品类运营中的核心,主要是管控类目的价格段,来覆盖对应的用户人群,从而占领某个特定的市场。

在一个地区的消费者,其消费能力和消费习惯往往是固定的,也就是说,他们对商品的品牌、品质、价格的选择会比较接近,而目前国内的消费者对价格的敏感度都比较高,如果在某个价格段上有绝对的优势,就很有可能占领这个价格段对应的市场。

整体分析类目的整体分析主要看类目的主要销售商品的价格是多少,覆盖人群是多少,总体的商品数量是多少,分别的占比是多少。

销售额是可以看出平台的主力销售类目,一般平台都会对这种类目进行倾斜,在广告的投放、搜索词出来的结果比例等方面会有侧重。

甚至有些小的类目根本不会出现在搜索结果里。

商品的数量基本就决定了竞争程度,一般数量和销售额是线性的关系,如果销售高,那么商品数量一定高。

原因很简单,运营人员会把这个类目做大,而增加很多的商品。

从而商品多,销售多,这就是一般说的红海。

用户比例是指平台真实的销售对象,有些商品销售额比较高,但是真正覆盖的用户不一定多,比如上图,33%的销售覆盖了56%的用户,这样的品类是基础品类,一定要做好,来维持用户的粘性,从而保证用户不会流失。