企业所得税年度申报表(2019年版)

2019版企业所得税申报表网上操作说明-11页文档资料

《企业所得税年度纳税申报表填写表单》《中华人民共和国企业所得税年度纳税申报表(A类,2019年版)》(以下简称申报表)适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填写。

有关项目填写说明如下:1.“税款所属期间”:正常经营的纳税人,填写公历当年1月1日至12月31日;纳税人年度中间开业的,填写实际生产经营之日至当年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填写公历当年1月1日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填写实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填写税务登记证所载纳税人的全称。

4.“填写日期”:填写纳税人申报当日日期。

5.纳税人聘请中介机构代理申报的,加盖代理申报中介机构公章,并填写经办人及其执业证件号码等,没有聘请的,填写“无”。

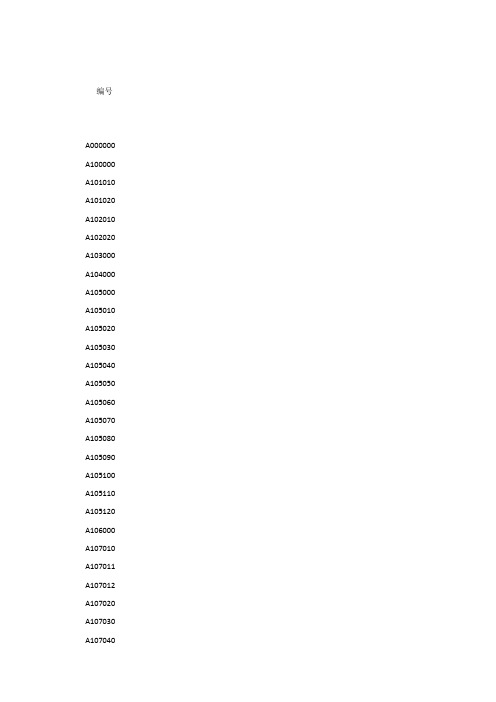

本表列示申报表全部表单名称及编号。

纳税人在填写申报表之前,请仔细阅读这些表单,并根据企业的涉税业务,选择“填写”或“未填写”。

选择“填写”的,需完成该表格相关内容的填写;选择“未填写”的,可以未填写该表格。

对选择“未填写”的表格,可以不上报税务机关。

有关项目填写说明如下:1.《企业基础信息表》(A000000)本表为必填表。

主要反映纳税人的基本信息,包括纳税人基本信息、主要会计政策、股东结构和对外投资情况等。

纳税人填写申报表时,首先填写此表,为后续申报提供指引。

2.《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)本表为必填表。

是纳税人计算申报缴纳企业所得税的主表。

3.《一般企业收入明细表》(A101010)本表适用于除金融企业、事业单位和民间非营利组织外的企业填写,反映一般企业按照国家统一会计制度规定取得收入情况。

4.《金融企业收入明细表》(A101020)本表仅适用于金融企业(包括商业银行、保险公司、证券公司等金融企业)填写,反映金融企业按照企业会计准则规定取得收入情况。

A06859《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)(F200)》

A06859《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)(F200)》F200 中华人民共和国非居民企业所得税年度纳税申报表(2019年版)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人境内名称:金额单位:人民币元(列至角分)国家税务总局监制【表单说明】一、适用范围本表及附表由办理年终汇算清缴所得税申报的非居民企业机构、场所(以下简称“纳税人”)填报。

在经营年度内无论盈利或者亏损,都应当按照有关规定报送本表和相关资料。

二、表头项目1.“税款所属期间”:填报税款所属年度的起止日期。

纳税人当年实际经营期间不足一个纳税年度的,填报当年实际经营期间的起止日期。

2.“纳税人识别号(统一社会信用代码)”:填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

3.“纳税人境内名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)基本信息1.“境外成立地代码”:填报纳税人成立地国家(或地区)三字母代码(ISO 3166-1标准)。

2.“在境外成立地法定名称”:填报纳税人在其成立地国家(或地区)的法定名称。

3.“境外成立地纳税人识别号”:填报纳税人在其成立地国家(或地区)的纳税人识别号。

4.“企业类型”:纳税人根据情况勾选,填报人为单独申报纳税的非居民企业机构、场所的,勾选“单独纳税机构、场所”;填报人为汇总纳税非居民企业机构、场所中的主要机构、场所的,勾选“汇总纳税主要机构、场所”;填报人为汇总纳税非居民企业机构、场所中除主要机构、场所以外的其他机构、场所的,勾选“汇总纳税其他机构、场所”。

5. “计税方式”:纳税人根据情况勾选,据实申报纳税的填报人,勾选“据实计算”;采取核定征收方式申报纳税的填报人,勾选“核定征收”。

已经勾选“核定征收”的填报人,需要填报本表附表《非居民企业机构、场所核定计算明细表》(表F400)。

《中华人民共和国扣缴企业所得税报告表(2019年版)》及填报说明

..附件8F500 中华人民共和国扣缴企业所得税报告表(2019年版)国家税务总局监制F500 《中华人民共和国扣缴企业所得税报告表(2019年版)》填报说明一、适用范围本表由代扣代缴或申报缴纳下列企业所得税税款的扣缴义务人或纳税人填报:1.在中国境内未设立机构、场所的非居民企业取得来源于中国境内所得所应缴纳的企业所得税;2.在中国境内设立机构、场所的非居民企业取得与其所设机构、场所没有实际联系,但来源于中国境内所得所应缴纳的企业所得税;3.主管税务机关按照《中华人民共和国企业所得税法》规定指定扣缴的企业所得税。

扣缴义务人申报缴纳上述前两项税款的,勾选表头项目“法定源泉扣缴申报”;扣缴义务人申报缴纳上述第三项税款的,勾选表头项目“指定扣缴申报”;纳税人申报缴纳上述前两项税款的,勾选表头项目“自行申报”。

二、有关项目填报说明(一)扣缴义务人基本信息1.“纳税人识别号(统一社会信用代码)”:填报税务机关核发给扣缴义务人的纳税人识别号或有关部门核发给扣缴义务人的统一社会信用代码。

扣缴义务人未取得纳税人识别号(统一社会信用代码)的,可以为空。

2.“名称”:填报扣缴义务人法定名称全称。

法定名称为外文的,同时填报中文译文。

3.“地址”:填报扣缴义务人有效联系地址。

有效联系地址为外文的,同时填报中文译文。

4.“联系人”、“联系方式”、“邮政编码”:填报扣缴义务人的经办人名称及其联系电话、电子邮箱和邮政编码。

5.取得统一社会信用代码的扣缴义务人可以不填写“地址”、“联系人”、“联系方式”、“邮政编码”。

(二)纳税人基本信息1.“纳税人识别号(统一社会信用代码)”:填报税务机关核发给纳税人的纳税人识别号或有关部门核发给纳税人的统一社会信用代码。

纳税人未取得纳税人识别号(统一社会信用代码)的,可以为空。

2. “境外成立地代码”:填报纳税人成立地国家(或地区)三字母代码(ISO 3166-1标准)。

3.“境外成立地纳税人识别号”:填报纳税人在其成立地国家(或地区)的纳税人识别号。

企业所得税年度纳税申报表(A类 , 2017年版)(2019年修订)

EXECL版——中华人民共和国企业所得税年度纳税申报表(A类 , 2017年版)(2019年修订)

A000000 A100000 A101010 A101020 A102010 A102020 A103000 A104000 A105000 A105010 A105020 A105030 A105040 A105050 A105060 A105070 A105080 A105090 A105100 A105110 A105120 A106000 A107010 A107011 A107012 A107020 A107030 A107040

下载全文 和填写说

A107041'!A1 A107042'!A1 A107050'!A1 A108000'!A1 A108010'!A1 A108020'!A1 A108030'!A1 A109000'!A1 A109010'!A1

高新技术企业优惠情况及明细表 软件、集成电路企业优惠情况及明细表 税额抵免优惠明细表 境外所得税收抵免明细表 境外所得纳税调整后所得明细表 境外分支机构弥补亏损明细表 跨年度结转抵免境外所得税明细表 跨地区经营汇总纳税企业年度分摊企业所得税明细表 企业所得税汇总纳税分支机构所得税分配表

(2019年修订)

链接

封面!A1 表单!A1 A000000!A1 A100000'!A1 A101010'!A1 A101020'!A1 A102010'!A1 A102020'!A1 A103000'!A1 A104000'!A1 A105000'!A1 A105010'!A1 A105020'!A1 A105030'!A1 A105040'!A1 A105050'!A1 A105060'!A1 A105070'!A1 A105080'!A1 A105090'!A1 A105100'!A1 A105110'!A1 A105120'!A1 A106000'!A1 A107010'!A1 A107011'!A1 A107012'!A1 A107020'!A1 A107030'!A1 A107040'!A1

企业所得税年度纳税申报表(B类)

税款所属期:2019-01-01 至 2019-12-31

纳税人名称:武汉XXX有限公司

纳税人识别号:

项目

一、以下由按应税所得率计算应纳所得税额的企业填报

应纳税 所得额 的计算

按收入总 额核定应 纳税所得 额

收入总额

减:不征税收入

免税收入

11

0

按成本费

用核定应 纳税所得

成本费用总额

12

0

额

税务机关核定的应税所得率(%)

13

8

应纳税所得额[12行÷(100%-13行)

×13行]

14

0

应纳所得税额的计算 税率(25%)

15

25

应纳所得税额(11行×15行或14行×

15行)

16

0

应补(退)所得税额 减:符合条件的小型微利企业减免所

的计算

得税额

其中:国债利息收入

地方政府债券利息收入

金额单位:人民币元(列至角分) 行次 累计金额

1

0203040

5

0

符合条件居民企业之间股息红

利等权益性收益

6

0

符合条件的非营利组织收入

7

0

其他免税收入:

8

0

应税收入额(1行-2行-3行)

9

0

税务机关核定的应税所得率(%)

10

8

应纳税所得额(9行×10行)

17

0

其中:减半征税

18

0

已预缴所得税额

19

0

应补(退)所得税额(16行-17行-19

行)

20

0

二、以下由税务机关核定应纳所得税额的企业填报

企业所得税年度纳税申报表(A类)2019年修订的主要内容

2020年3月

第二部分 企业所得税年度纳税申报表(A类)填报解析

二、企业所得税年度纳税申报表(A类)2019年修订的主要内容

总体来看,2019年税收优惠政策的变化点,即是填报要点。2019年出台的保 险企业手续费及佣金支出、永续债、扶贫捐赠支出、污染防治第三方企业以及社区 养老服务等新政策内容,均在2019修订版申报表中有所体现。

(一)申报表填报表单及填报说明:将A105060表单的名称改为“广告费和业 务宣传费等跨年度纳税调整明细表”,同时修改相应填报说明。

(二)基础信息表表格及填报说明:将A000000表中“基本经营情况”中的 “108”改为:采用一般企业财务报表(2019年版)。在该表填报说明中的第8点, 明确了填报方法和相应文件依据。

第二部分 企业所得税年度纳税申报表(A类)填报解析

二、企业所得税年度纳税申报表(A类)2019年修订的主要内容

(九)投资收益优惠明细表及填报说明:将A107011表增加三行,分别是:直接投资 或非H股票投资、创新企业CDR、永续债。填报说明也有相应修改。

(十)减免所得税优惠明细表:将A107040表第28行一分为三,第28.1行填报《财政 部 税务总局 国家发展改革委 生态环境部关于从事污染防治的第三方企业所得税政策问题的 公告》(财政部 税务总局 国家发展改革委 生态环境部公告2019年第60号)规定的,符合 条件的从事污染防治的第三方企业减按15%的税率征收企业所得税减免的所得税。第28.2 行和第28.3行为预留行次。修改了第30.1行和第32.2行的填报内容。填报说明也有相应修 改。

(五)在A105000表第30行填报说明增加了以下说明:企业将货物、资产、劳务用于 捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异 需纳税调整的金额填报在本行。这意味着税务总局在申报表层面明确,视同销售业务要进 行两次纳税调整,一是视同销售本身的调整(A105010),二是视同销售对应支出的也要 调整(A105000第30行)。

企业所得税年度纳税申报表(A类,2019年适用)辅助表1.0

《企业所得税年度纳税申报表》辅助表表单

序号

年度申报表名称

1 A000000《企业所得税年度纳税申 A105120《特殊行业准备金及纳税调整明细表》

5

6

7

8 A106000《企业所得税弥补亏损明细表》 9 A108020《境外所得纳税调整后所得明细表》

年度纳税申报表》辅助表表单

辅助表名称 资产总额及从业人数计算表 保险企业准备金计算明细表 证券行业准备金计算明细表 期货行业准备金计算明细表 金融企业准备金计算明细表 中小企业融资(信用)担保机构准备金计算明细表 小额贷款公司准备金准备金计算明细表 亏损弥补自动计算明细表 境外所得间接抵免条件判断及税额计算明细表

中华人民共和国企业所得税年度纳税申报表(A类,2017年版)(2019年修订)填表说明

《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》封面填报说明《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》(以下简称“申报表”)适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)填报。

有关项目填报说明如下:1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日至当年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日至实际停业或法院裁定并宣告破产之日。

2.“纳税人识别号(统一社会信用代码)”:填报有关部门核发的统一社会信用代码。

未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

3.“纳税人名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

4.“填报日期”:填报纳税人申报当日日期。

5.纳税人聘请机构代理申报的,加盖代理机构公章。

《企业所得税年度纳税申报表填报表单》填报说明本表列示申报表全部表单名称及编号。

纳税人在填报申报表之前,请仔细阅读这些表单的填报信息,并根据企业的涉税业务,选择“是否填报”。

选择“填报”的,在“□”内打“√”,并完成该表单内容的填报。

未选择“填报”的表单,无需向税务机关报送。

各表单有关情况如下:1.《企业所得税年度纳税申报基础信息表》(A000000)本表为必填表,填报内容包括基本经营情况、有关涉税事项情况、主要股东及分红情况三部分。

纳税人填报申报表时,首先填报此表,为后续申报提供指引。

2.《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)本表为必填表,是纳税人计算申报缴纳企业所得税的主表。

3.《一般企业收入明细表》(A101010)本表适用于除金融企业、事业单位和民间非营利组织外的纳税人填报,反映一般企业按照国家统一会计制度规定取得收入情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

123456

1一、职工薪酬0.00*0.00***

2二、劳务费0.000.000.000.00**

3三、咨询顾问费0.000.000.000.00**

4四、业务招待费0.00*0.00***

5五、广告费和业务宣传费0.00*0.00***

6六、佣金和手续费0.000.000.000.000.000.00

7七、资产折旧摊销费0.00*0.00***

8八、财产损耗、盘亏及毁损损失0.00*0.00***

9九、办公费0.00*0.00***

10十、董事会费0.00*0.00***

11十一、租赁费0.000.00**

12十二、诉讼费0.00*0.00***

13十三、差旅费0.00*0.00***

14十四、保险费0.00*0.00***

15十五、运输、仓储费0.000.000.00**

16十六、修理费0.000.000.00**

17十七、包装费0.00*0.00***

18十八、技术转让费0.000.000.00**

19十九、研究费用0.000.000.00**

20二十、各项税费0.00*0.00***

21二十一、利息收支****0.000.00

22二十二、汇兑差额****0.000.00

23二十三、现金折扣****0.00*

24二十四、党组织工作经费**0.00***

25二十五、其他0.000.000.000.000.000.00

26合计(1+2+3+…25)0.000.000.000.000.000.00

A104000 期间费用明细表

行次项 目

销售费用其中:境外支付管理费用其中:境外支付财务费用

其中:境外支

付