上海市医院审计其他应付款审计工作底稿

上海市医院审计管理费用审计工作底稿

上海市医院审计

管理费用审计工作底稿

一、审计目标

1.记录的管理费用在会计期间已发生,且与被审计单位有关;

2.所有应当记录的管理费用均已记录;

3.与管理费用有关的金额及其他数据已恰当记录;

4.管理费用已记录于正确的会计期间;

5.管理费用已记录于恰当的账户;

6.列报:管理费用已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

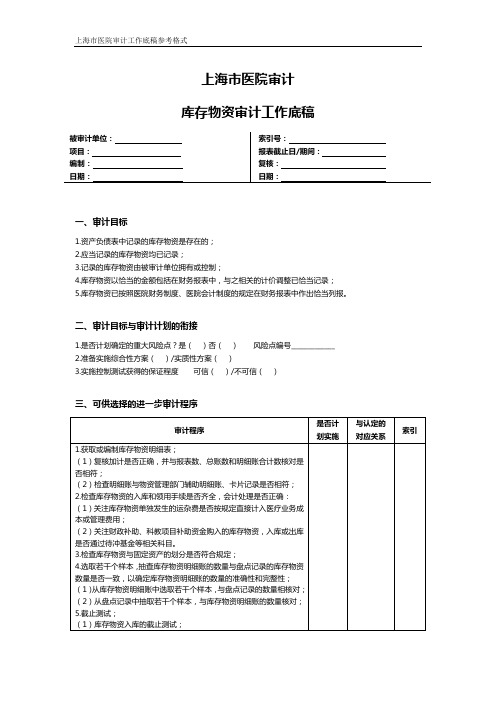

上海市医院审计库存物资审计工作底稿

上海市医院审计

库存物资审计工作底稿

一、审计目标

1.资产负债表中记录的库存物资是存在的;

2.应当记录的库存物资均已记录;

3.记录的库存物资由被审计单位拥有或控制;

4.库存物资以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录;

5.库存物资已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

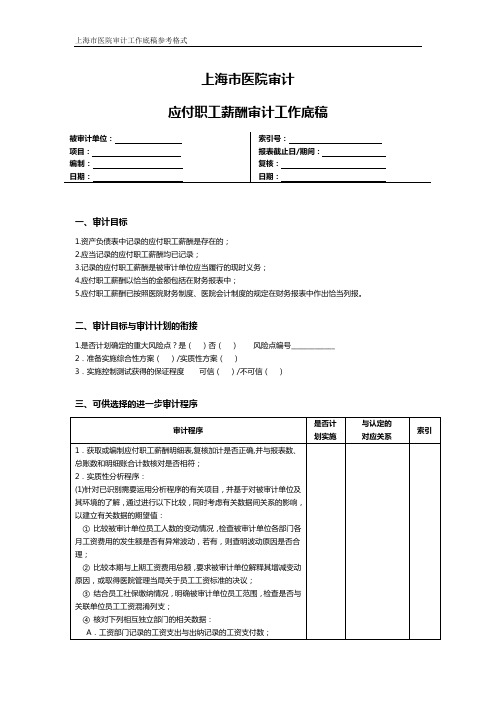

上海市医院审计应付职工薪酬审计工作底稿

上海市医院审计

应付职工薪酬审计工作底稿

一、审计目标

1.资产负债表中记录的应付职工薪酬是存在的;

2.应当记录的应付职工薪酬均已记录;

3.记录的应付职工薪酬是被审计单位应当履行的现时义务;

4.应付职工薪酬以恰当的金额包括在财务报表中;

5.应付职工薪酬已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

上海市医院审计审计完成阶段底稿

审计完成阶段工作底稿

被审计单位:

项目:

编制:

日期:

索引号:

财务报表截止日/期间:

复核:

日期:

审计工作

索引号

执行人

1.召开项目组会议,汇总审计过程中发现的审计差异,根据错报的重要性确定建议被审计单位调整的事项,编制账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表。

(5)执行该项审计业务的注册会计师的独立性;

(6)获得被审计单位同意账项调整、重分类调整和列报调整事项的书面确认;如果被审计单位不同意调整,应要求其说明原因。根据未更正错报的重要性,确定是否在审计报告中予以反映,以及如何反映。

在就上述有关问题与治理层沟通时,提交书面沟通函,并获得治理层的确认。

3.编制正式的试算平衡表。

结论:

是否同意上述审计调整:______________________

被审计单位授权代表签字:___________________________日期:_____________________

上海市医院审计

未更正错报汇总表

被审计单位:

项目:未更正错报汇总表

编制:

日期:

索引号:

财务报表截止日/期间:

2.与被审计单位召开总结会,就下列事项进行沟通,形成总结会会议纪要并经双方签字认可:

(1)审计意见的类型及审计报告的措辞;

(2)账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表;

(3)含有已审计财务报表的文件中的其他信息对财务报表的影响;

(4)对完善内部控制的建议;

_________________________________________________________________________________________

审计工作底稿汇编案例说明之其他应付款

审计工作底稿编制案例介绍-其他应付款一、会计记录概况A公司其他应付款期初余额为128.30万元,期末余额为3,662.70万元,共设置三级明细,其中二级明细为款项类不和性质,三级明细为明细往来户。

具体如下:帐龄分析债务人名称缘故、性质期初余额借方发生贷方发生期末余额1年以内1-2年2-3年3年以上关联往来金地有限公司40,000,000.00 60,000,000.00 20,000,000.00 20,000,000.00上海金座置业有限公司0.00 0.00外部往来乾和公司往来款297,000.00 297,000.00 297,000.00 金泰公司往来款200,000.00 4,000,000.00 3,800,000.00 3,800,000.00南阳建筑公司暂收款500,000.00 9,500,000.00 9,000,000.00 9,000,000.00工资附加费用工会经费 2% 50,000.00 325,000.00 300,000.00 25,000.00 25,000.00教育经费 1.5% 30,000.00 165,000.00 225,000.00 90,000.00 90,000.00住房公积金(公司7%,个人7%) 60,000.00 1,845,000.00 1,960,000.00 175,000.00 175,000.00养老保险金(公司22%,个人8%) 125,000.00 3,230,000.00 3,480,000.00 375,000.00 375,000.00失业保险金(公司2%,个人1%) 12,000.00 322,500.00 348,000.00 37,500.00 37,500.00医疗保险金 (公司12%,个人2%) 6,000.00 1,455,000.00 1,624,000.00 175,000.00 175,000.00工伤保险费 0.5% 1,500.00 53,250.00 58,000.00 6,250.00 6,250.00生育保险费 0.5% 1,500.00 53,250.00 58,000.00 6,250.00 6,250.00押金金坤租赁押金200,000.00 50,000.00 60,000.00 210,000.00 60,000.00 150,000.00金龙样板房工程押金500,000.00 500,000.00 500,000.00定金金虹俱乐部定金2,000,000.00 2,000,000.00 0.00其他企业专项补贴款0.00 2,100,000.00 3,000,000.00 900,000.00 900,000.00物业赔偿款0.00 1,030,000.00 1,030,000.00 1,030,000.00合计1,283,000.00 52,299,000.00 87,643,000.00 36,627,000.00 35,680,000.00 650,000.00 0.00 297,000.00二、审计目标(一)确定其他应付款的发生及偿还记录是否完整;(二)确定其他应付款的余额是否正确;(三)确定其他应付款在会计报表上的披露是否充分。

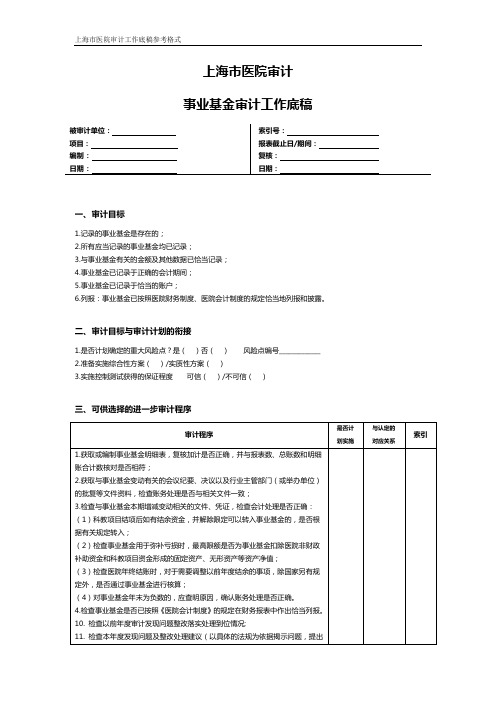

上海市医院审计事业基金审计工作底稿

上海市医院审计

事业基金审计工作底稿

一、审计目标

1.记录的事业基金是存在的;

2.所有应当记录的事业基金均已记录;

3.与事业基金有关的金额及其他数据已恰当记录;

4.事业基金已记录于正确的会计期间;

5.事业基金已记录于恰当的账户;

6.列报:事业基金已按照医院财务制度、医院会计制度的规定恰当地列报和披露。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

审计工作底稿编制案例介绍之其他应付款

审计工作底稿编制案例介绍-其他应付款一、会计记录概况A公司其他应付款期初余额为120万元,期末余额为3,万元,共设置三级明细,其中二级明细为款项类别和性质,三级明细为明细往来户。

具体如下:二、审计目标(一)确定其他应付款的发生及偿还记录是否完整;(二)确定其他应付款的余额是否正确;(三)确定其他应付款在会计报表上的披露是否充分。

三、审计工作底稿编制介绍及相关提示(一) 执行“获取或编制其他应付款明细表,复核加计正确并与总帐数、报表数和明细帐合计数核对是否相符”审计程序1、向客户索取或编制“其他应付款未审数增减变动明细表”(底稿见索引F11-1);2、复核加计正确并与总账数、报表数核对相符,标注相应的审计标识;3、分析复核其他应付款各明细余额的性质,按照《企业会计制度》的规定,分类列示各明细。

提示:1、核对时需要注意可能有客户已经在明细帐基础上自行重分类调整会计报表其他应付款项目,核对时需要甄别;“审计调整”与“审定数”在该项目审定后录入。

2、一般单位均可能存在期末余额不大但发生频繁且混在一起的“其他应付款-其他”项目,该余额必须对期末余额按最明细项目进行分解,并对其中明细项目当期的发生额进行查验,执行相关审计程序。

(二) 执行“请被审计单位协助,在明细表上标出至审计日止已经支付的其他应付款项,抽查付款凭证、银行对帐单,验明发生日期的合理性”审计程序通过对期后相关其他应付款已支付凭证及有关情况来分析年末余额存在的合理性、真实性,相关执行程序见索引<F11-5>、<F11-7>。

(三) 执行“选择金额较大和异常的明细帐户余额,检查其原始凭证,并向债权人函询”审计程序通过对其他应付款明细表分析,确定金地有限公司、金座置业为金额较大项目,金泰公司、南阳建筑公司、企业专项补贴款、物业赔偿款等为较为异常项目,相关执行检查原始凭证程序见索引<F11-5~8>,函证程序见索引<F11-2>。

医院审计报告

医院审计报告范本(财务收支情况) ****医院:我们接受委托,于xxxx年xx月xx日至xxxx年xx月xx日派出审计小组对____医院(以下简称贵院)xxxx年xxxx年1月1日至xxxx年12月 31日期间的收支情况及截止xxxx年xx月xx日的财务状况进行了就地审计,并对内部控制情况进行了测评。

贵院提供了会计凭证、账簿、报表及其他相关资料,这些资料的真实性、合法性、完整性由贵院负责,我们的责任是在实施审计工作的基础上对贵院xxxx年xxxx年1月1日至xxxx年12月 31日期间的收支情况及截止xxxx年xxxx年1月1日至xxxx年12月 31日的财务状况以及内部控制发表审计意见。

我们的审计是依据《xxxx》进行的。

在审计过程中,我们结合委托事项的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。

一、基本情况_____医院系根据__市卫生局“卫函[2004]191号”《关于__医院变更为__医院的通知》,由原“___医院”变更而来。

举办单位:___市卫生局;事业单位法人证书号:事证第____号;宗旨和业务范围:为人民卫生事业发展服务,呼吸、消化、心血管内科、普通外科、骨科、泌尿外科、妇产科、五管科、眼科、口腔科、传染科、康复医学科、医学影像科、超生诊断中医科、儿科、中医外科、针灸推拿、急诊科、中医皮肤科、中西结合专业、介入放射、医学检验科;住所:____;法定代表人:___;开办资金:___万元;现有职工___人(其中:在编在职职工__人,离退休人员__人,聘用职工___人);床位编制数___张。

二、内部控制情况在审计过程中,我们了解了贵院内部控制中有关会计制度、会计机构和人员职责、财产管理等方面的内部控制情况,并作了分析。

现将我们发现的内部控制的不足之处提供给贵院,以完善贵院的内部控制,保障资产安全,提高资产使用效率。

(一)规章制度贵院制定了一系列的岗位职责、规章制度、党群工作职责制度和卫生所职责制度,并于2009年2月汇编成册为《___医院职责制度汇编》,制定的规章制度比较健全、规范,并得到了较好的执行;但存在部分制度形同虚设、部分制度执行不到位,以及制度执行情况的纪录相对缺失的情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海市医院审计

其他应付款审计工作底稿

一、审计目标

1.资产负债表中记录的其他应付款是存在的;

2.应当记录的其他应付款均已记录;

3.记录的其他应付款是被审计单位应当履行的现时义务;

4.其他应付款以恰当的金额包括在财务报表中;

5.其他应付款已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________

2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。