(简体)资金流量表-金融交易

资金流量表 金融交易 2015

-21390 -11742

国债 金融债券 中央银行债券 企业债券 股票 证券投资基金份额 库存现金 中央银行贷款 其他 (净) 直接投资 其他对外债权债务

25 381

45121 41654 0

3124 3662 7837

29340 7757

21020 2637 2770 -208 -1038

38273 11298 4123

贷款 短期贷款与票据融资 中长期贷款 外汇贷款 委托贷款 其他贷款 未贴现的银行承兑汇票 保险准备金 金融机构往来 准备金 证券 债券 7191 3529 -10569 970

82867 35650 35406 -7182 15913 3080 -10569

144190 46723 65929 -3130 15913 18754 -10569

-738

116

47252 42366 0 29339 10914 23410 -208 -1038 170772 11298 2097

47252 42366 50 29340 9452 23630 -222 -1038 170772 15169 -4532 15169 -4532 11298 2097 1013 220 14 2475 50

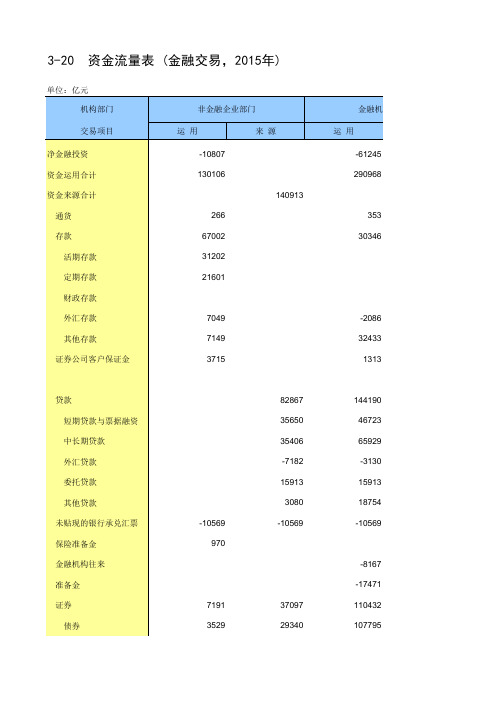

3-20

资金流量表 (金融交易,2015年)

单位:亿元 机构部门 交易项目 净金融投资 资金运用合计 资金来源合计 通货 存款 活期存款 定期存款 财政存款 外汇存款 其他存款 证券公司客户保证金 7049 7149 3715 -2086 32433 1313 266 67002 31202 21601 非金融企业部门 运 用 -10807 130106 140913 353 30346 来 源 运 用 -61245 290968 金融机构部门

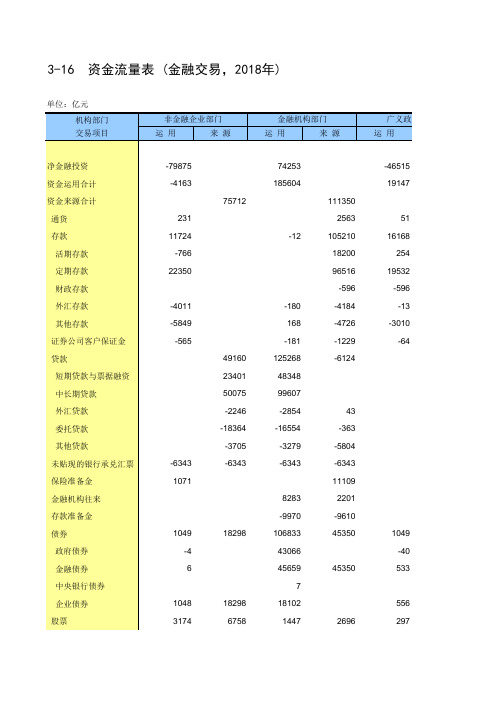

中国统计年鉴2020全国社会经济发展指标:3-16 资金流量表 (金融交易,2018年)

24624 405

405

1184

1228 -44

7442 2915

-44 1341

7 1610 1172

5601

136

26511

430

1840

17989 -516 9592

-59067 6384 3897 1250

18784 -491 9592

-59067 13466

4087

-10601

795

13466 4087

3-16 资金流量表 (金融交易,2018年)

单位:亿元 机构部门 交易项目

非金融企业部门

运用

来源

金融机构部门

运用

来源

广义政府部门 运用

净金融投资 资金运用合计 资金来源合计

通货 存款

活期存款 定期存款 财政存款 外汇存款 其他存款 证券公司客户保证金 贷款 短期贷款与票据融资 中长期贷款 外汇贷款 委托贷款 其他贷款 未贴现的银行承兑汇票 保险准备金 金融机构往来 存款准备金 债券 政府债券 金融债券 中央银行债券 企业债券 股票

-491

中央银行贷款

9592

9592

其他 (净)

-33845

1799

-52398

-62842

665

直接投资

6384

13466

其他对外债权债务

4320

3175

-423

482

国际储备资产

1250

国际收支错误与遗漏

-10601

广义政府部来源

国内合计

运用

来源

国外部门

运用

来源

65663

55348 135701

-596 -4424 -4723 -1177 125268 48348 99607 -2854 -16554 -3279 -12686 23226 8283 -9970 109979 43865 46227

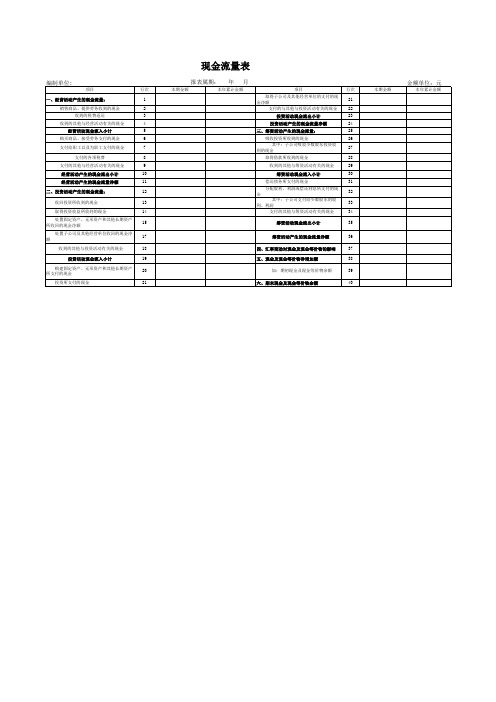

资金流量表(模版)

编制单位:

项目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 经营活动产生的现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产 所收回的现金净额 处置子公司及其他经营单位收回的现金净 额 收到的其他与投资活动有关的现金 投资活动现金流入小计 购建固定资产、无形资产和其他长期资产 所支付的现金 投资所支付的现金 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 17 18 19 20 21 金 其中:子公司支付给少数股东的股 利、利润 支付的其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金及现金等价物的影响 五、现金及现金等价物净增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额 本期金额

报表属期:

年

月

项目 取得子公司及其他经营单位的支付的现 金净额 支付的与其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 其中:子公司吸收少数股东投资收 到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务所支付的现金 分配股利、利润或偿还利息所支付的现 行次 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 本期金额

金ห้องสมุดไป่ตู้单位:元

资金流量核算

资金流量核算主要以收入分配和资金运动为核算对象。它反映一定时期各机构部门收入的形成、分配、使用、资金的筹集和运用以及各机构部门间资金流入和流出情况。

一、 基本概念

1. 实物交易:指与货物和服务的生产与使用、收入分配无偿转移有关的交易活动。

2. 金融交易:指以现金、信用、证券等金融资产负债为交易对象的交易活动。

8. 经常转移:转移是一个机构单位向另一个机构单位提供货物、服务或资产,而同时没有从后者获得任何货物、服务或资产作为回报的一种交易。经常转移包括除资本转移之外的所有转移,其形式有收入税、社会保险付款、社会补助和其他经常转移。

9. 可支配总收入:指在初次分配总收入的基础上,通过经常转移的形式对初次分配总收入进行再次分配。再分配的结果形成各个机构部门可支配总收入。各机构部门的可支配总收入之和称为国民可支配总收入。

10. 总储蓄:指可支配总收入用于最终消费后的差额。各机构部门的总储蓄之和称为国民总储蓄。

11. 资本转移:指一个部门无偿地向另一个部门支付用于非金融投资的资金,是一种不从对方获取任何对应物作为回报交易。资本转移具有不同于经常转移的两个特征:一是转移的目的是用于投资,而不是用于消费;二是资本转移的实物形式往往涉及除存货和现金以外资产所有权的转移,其现金形式往往涉及除存货以外的资产处置。资本转移包括投资性补助和其他资本转移。

一、 资金流量表的分析应用

应用资金流量表可以进行以下方面的分析。

第一是结合收入分配过程分析收入的部门占有结构,即分析每一部门获得了多少收入,占有总收入的多大百分比。具体方法是:先就国内生产总值计算各部门在价值创造中所占有的份额;而后就是初次分配总收入计算各部门在收入初次分配结束后所占有的收入份额;最后是就可支配收入计算各部门在整个收入分配完了之后所形成的收入份额。将上述计算结果结合起来,可以揭示收入分配过程的特点。

资金流量表——金融交易投融资分析

资金流量表——金融交易投融资分析参考公式:资金总来源(融资)=资金总运用(投资)总储蓄=可支配总收入-最终消费净金融投资=总储蓄+资本转移净额-资本形成总额净金融投资=金融资产增加-金融负债增加一、投资分析我们小组分别从金融非金融企业部门、金融机构部门、住户部门、政府部门的资金运用方面来浅析我国近年来的金融投资情况,并通过对各部门的金融交易项目的数据收集分析来金融投资情况。

(一). 各部门金融交易资金运用及其比例1、绝对量指标各部门金融交易资金运用(亿元)(1)从2002到2011年,四部门的金融交易资金运用基本上呈递增趋势,其中金融企业部门和非金融企业部门于2010年达到近十年之最,在2011年又各自稍有回落;(2)其中,可以注意到,金融企业部门和非金融企业部门在2008到2010年的增长速度极快。

这与金融危机之后,我国政府进行的类似于投放4万亿救市等一系列刺激经济的计划不无关系。

2、相对量指标各部门金融交易资金运用比例(1)从2002到2011年,金融企业部门一直是金融交易资金运用比例最大的部门,大致在52%到60%之间浮动,其中在2007年比例达到这十年间的最大值为60.19%,在2009年比例降到这十年间的最低值52.36%;(2)这十年间,住户部门所占平均比例约占到了近1/4,总体在16%到28%之间浮动,其中2002年所占比例为十年之最——达28.55%,在2010年达历年最低为16.4%;(3)非金融企业部门的规模相对较低,十年来在12%到25%之间浮动,2005年波谷值为11.94%,2010年达到波峰值24.71%;(4)值得关注的是,在2002到2009年间,住户部门比例基本上一直高于非金融企业部门比例,但是在2009到2010三年,非金融企业部门比例先是超过住户部门比例,而后又回落,略低于住户部门。

与此同时,另一方面,从图表大致可以看出,住户部门和非金融企业部门所占比例基本呈“此消彼长”的状态;(5)政府部门资金运用比重在全社会一直为最低,仅占5%左右。

资金流量核算

表式的变化:

90年代初期,机构部门分为企业、行政事 业单位、财政、金融机构、居民和国外六个部 门。随着我国市场化程度的不断提高和对外开 放程度的不断扩大,已逐渐暴露出它的局限性。 机构部门设置与国民经济循环帐户不配套,也 不便于与其他国家进行对比。 1997年初,在借鉴1993年SNA的基础上, 根据国民经济核算体系的整体要求,资金流量 表进行了较大的修订,包括对宾栏的机构部门 和主栏的交易项目进行调整。

核算内容包括五个方面:

收入初次分配核算 收入再分配核算 可支配总收入核算 可支配收入使用核算 金融交易核算

一、收入初次分配核算(1)

各部门增加值是各部门通过生产活动创 造的价值,但它并不等于各部门实际获 得的、可以支配的收入,需要经过分配 再分配后才能形成可用于最终消费的收 入。初次分配分配首先是增加值在劳动 力、资本要素和政府之间的分配, 将增 加值、生产税净额、折旧、营业盈余。 初次分配收入的另一来源是财产收入。

二、收入再分配核算(2)

在初次分配总收入的基础上,通过经 常转移的形式对收入进行再次分配。经 常转移有现金和实物转移两种形式。在 国民经济核算中,转移是个很重要的概 念。

三、可支配总收入核算

经过收入的初次分配和再分配,最终形成了各 机构部门的可支配总收入,即各个部门属于自 己的可支配资金。一个国家的可支配总收入称 为国民可支配总收入。国民可支配总收入是一 国在一定时期内的国民总收入和该国常住机构 单位与非常住机构单位之间发生的经常转移差 额(净流入)之和。

第二节 核算框架

一、基本结构

资金流量表采用矩阵结构。主栏表示交易项目, 宾栏表示机构部门。每个机构部门下面列出两 栏,即“来源”栏与“使用”栏,分别反映机 构部门资金的流入和资金的流出,“来源”放 在右端,“使用”放在左端。主栏交易项目按 交易的不同性质分为实物交易和金融交易,这 样资金流量表就分为主栏不同、宾栏相同的两 大部分,即实物交易部分和金融交易部分。

国际资金流量表的编制与模型应用

汇报人:2023-12-07contents •引言•国际资金流量表基本概念与原则•数据来源与采集方式•模型构建与应用场景•风险评估与应对策略•结论与展望目录引言01背景与意义全球化背景01随着全球经济一体化的深入,国际资金流动日益频繁,对各国经济产生重要影响。

编制国际资金流量表有助于全面了解国际资金流动状况,为政策制定提供参考。

金融市场发展02金融市场不断创新,跨境资金流动更加便捷。

国际资金流量表可以反映金融市场的资金流动情况,为市场监管和风险管理提供依据。

宏观经济分析03国际资金流量表提供了丰富的宏观经济数据,有助于分析全球和各国经济形势,预测未来发展趋势。

编制目的和使用者编制目的全面记录和分析国际资金流动,评估其对经济、金融市场的影响,为政策制定和市场监管提供依据。

使用者政府机构、金融机构、学术研究机构、国际经济组织等。

编制频率与时间范围编制频率通常按季度或年度编制,以满足不同使用者对数据的及时性需求。

时间范围包括历史数据和预测数据,以便分析过去和未来的国际资金流动趋势。

国际资金流量表基本概念与原则02资金流量表定义及作用反映一定时期内,一个国家或地区对外经济交易中资金流入和流出情况的统计报表。

作用揭示国际资金流动规模、结构、方向及原因,为政策制定提供参考依据。

编制原则遵循国际收支统计原则,确保数据准确性、完整性和可比性。

要点一要点二方法论采用复式记账法,以居民与非居民之间发生的经济交易为基础进行编制。

编制原则和方法论金融账户记录居民与非居民之间金融资产和负债的变动,包括直接投资、证券投资、金融衍生工具和雇员认股权等。

储备资产包括外汇储备、黄金储备等,用于平衡国际收支和维护汇率稳定。

经常账户包括货物贸易、服务贸易、收益和经常转移,反映一国实体经济活动产生的资金流动。

关键指标解释数据来源与采集方式0301如国际货币基金组织(IMF)、世界银行等,提供全球范围内的资金流动数据。

国际金融机构02各国统计部门定期发布有关国际收支、贸易、投资等方面的统计数据。

国民经济核算《资金流量表》

来源 1695.7 39226.3 1197.2 16424.5 12245.3 6149.3 1299.3 -3636.3 -230.4 637.4 -332.3 -2777.9 4871.4 3178.8 1256.5 -1056.4

国外部门 使用 来源 -1695.7 3820.5 5516.3 71.8 -4.4 537.8 -198 1525.7 572.2

合 使用 44742.6 1197.2 16962.4 13770.9 6149.3 1299.3 -3704.6 -349.7 474.4 -369.4 -2410.6 4854.7 3254.6 3797.3 873.2 -1056.4

计

-37.1

-191.4 22.8

3178.8 1256.5 -1056.4

263.2 3132 296.4

住户部门 使用 来源 7898.1 10869.6 2971.6 993.7 6609.9 2971.6 2223.4 1247 -12.9

国内合计 使用 40922.1 1125.3 16966.8 13968.9 5577.1 1299.3 -3704.6 -349.7 474.4 -369.4 -2410.6 4854.7 75.8 2540.8 873.2

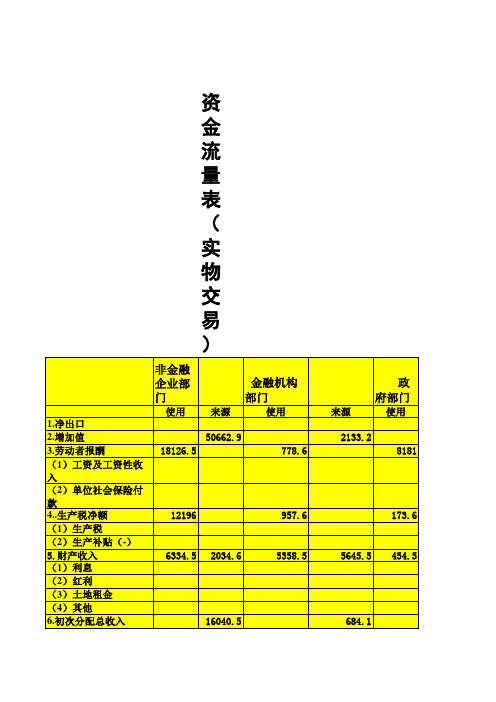

资金流量表(实物交易)

非金融企业部门

使用 1.净出口 2.增加值 3.劳动者报酬 18126.5 (1)工资及工资性收入 (2)单位社会保险付款 4..生产税净额 12196 (1)生产税 (2)生产补贴(-) 5.财产收入 6334.5 (1)利息 (2)红利 (3)土地租金 (4)其他 6.初次分配总收入 7.经常转移 2842..2 (1)收入税 (2)社会保险付款 (3)社会福利 (4)社会补助 (5)其他 8.可支配总收入 9.最终消费 (1)居民消费 (2)政府消费 10.总储蓄 11.资本转移 (1)投资性补助 (2)其他 12.资本形成总额 24315.8 (1)固定资本形成总额 24633.8 (2)存货增加 -318 13.其他非金融资产获得减处置 14.净金融投资 -6390.1 来源 50662.9 778.6

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章资金流量表-金融交易

一、简答题

1.资金流量中金融交易核算在整个国民经济核算中有何重要意义?

2.如何根据资产的流动性以及债权人和债务人的关系特征区分金融资产的不同类别?这

些类别如何对应机构部门的资产和负债?

3.如何区别两类不同的金融交易?理解金融交易与非金融交易的关系,其意义何在?

二、单项选择题

1.对一国或者一地区来说,当期国民可支配收入在用于最终消费后,如果其储蓄和

投资不相等,就需要通过___________来调剂。

A 非金融交易

B 黄金储备

C 国际储蓄资产交易

D 金融交易

2.以下不属于金融交易的是___________。

A、房产的买卖

B、购买人身保险

C、企业向劳动者支付报酬

D、股价下跌导致市值的损失

3.下列说法中,不正确的是___________。

A 货币黄金和特别提款权只有债权人没有债务人

B 通货是发行机构的负债,持有者的资产

C 证券是持有者的资产,发行人的负债

D 保险专门准备金是保险公司的资产。

答案:1.D 2.D 3.D

三、多项选择题

1.金融资产和非金融资产的区别在于___________。

A 金融资产常常与金融负债对称存在

B 非金融资产所有者是通过在生产过程中直接使用非金融资产创造利润而获益,金融

资产所有者则是通过分享其它单位的生产成果而获益

C 金融资产是无形的而非金融资产则是有形的

D 金融资产有所有权和收益权

E 作为一种无形的权利,金融资产必须借助于一些有形的载体而存在

2.金融资产所具有的性质包括___________。

A 与负债的对称性

B 具有明确的所有权

C 收益性

D 可流通性

E 可转让性

3.下列情况中可以引起净金融投资的是___________。

A 用银行存款购买股票

B 企业产品销售中形成的应收款项

C 住户按揭购买汽车

D 企业提取固定资产折旧

E 用银行存款购买住房

答案:1.AB 2.ABCDE 3.BCE

四、判断题

1.金融资产也是经济资产,因此它也必须满足经济资产的条件,即所有权条件和收益性

条件。

()

2.住户提取存款购买股票,则存款资产减少,同时股票资产等额增加,因此不会影响住

户的净金融投资水平。

()

3.资金流量表的金融交易部分是一个二维矩阵结构的平衡表,每个机构都包括运用和来

源两列,运用方(左方)记录负债的净增加,来源方(右方)记录金融资产的净增加。

( )

答案:1.√ 2. √3. ×。