2017年森林消防运兵车免征车辆购置税指标分配表

关于批准购置森林重点火险区综合治理工程森林消防车辆的请示

关于批准购置森林重点火险区综合治理工程森林消防车辆的请示市政府领导:一、《片森林重点火险区综合治理二期工程森林消防车辆》购置依据(一)文件1.国家林业局《关于XX省XX片森林重点火险区综合治理二期工程建设项目可行性研究报告的批复》(林规批字[2012]115号);2.XX省林业厅《关于转下达森林防火项目2013年中央预算内投资计划的通知》(省林财[2013]32号);3.XX省财政厅《关于转下达2013年森林保护项目(第一批)中央基建投资预算(拨款)的通知》(省财建[2013]239号)。

(二)二期工程投资及建设内容省财政厅下达我市森林防火项目2013年中央预算内投资计划1717万元:其中,中央投资687万元、地方配套1030万元,建设单位为XX市林业局及XX区、XX县、XX市园区农林水务局,建设项目分为林火监测系统、扑火交通机具设备、宣传系统、土建工程四个部份。

其中:XX市林业局投资计划296.25万元(中央投资119.3万元,地方配套176.95万元),建设内容包括远程视频监控、扑火机具、森林消防车(4辆)等。

二、《二期工程森林消防车辆》购置来源省财政厅、市财政局《关于下达2013年森林保护项目(第一批)中央基建投资预算(拨款)的通知》(市财建[2013]31号)已经将中央投预算资金687万元下达给各建设单位(其中:市林业局中央投资119.3万元)。

市财政于去年在“国土出让金”中安排市级配套资金177万元。

三、市林业局实施的《二期工程建设》目前进展XX市林业局实施的《片森林重点火险区综合治理二期工程建设》林火监测系统、扑火交通机具设备、宣传系统、土建工程四个部份,除还欠森林消防指挥车1辆和运兵车1辆尚未购置外,其它均已完成政府采购。

林火监测系统、扑火交通机具设备重点用于南山森林公园,并初步兼顾东山森林公园。

四、必须完成《二期工程建设》并通过竣工验收方可申报《三期工程建设》立项省林业厅2014年森林防火项目工作会议要求《片森林重点火险区综合治理二期工程建设项目》在2014年3月份之前完成,并规划2014年《片森林重点火险区综合治理三期工程建设项目》立项。

财政部、国家税务总局关于2004年第一批森林消防专用指挥车免征车辆购置税的通知

财政部、国家税务总局关于2004年第一批森林消防专用指挥车免征车辆购置税的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2004.07.02•【文号】财税[2004]100号•【施行日期】2004.07.02•【效力等级】部门规范性文件•【时效性】失效•【主题分类】车辆购置税,税收征管正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)宣布失效财政部、国家税务总局关于2004年第一批森林消防专用指挥车免征车辆购置税的通知(财税[2004]100号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、交通厅(局、委),新疆生产建设兵团财务局,天津、上海市市政管理局,国家林业局:根据《财政部国家税务总局关于防汛专用等车辆免征车辆购置税的通知》(财税[2001]39号)第一条的规定,对国家林业局申请的2004年第一批446辆设有固定装置的森林消防专用指挥车免征车辆购置税(具体免税范围见附件),免税指标的使用截止期限为2004年12月31日,过期作废。

办理免税手续时,申请免税的单位应出示国家林业局森林防火办公室随车配发的“森林消防专用车证”和“森林消防车辆调拨分配通知单”。

免税车辆因转让、改变用途等原因不再属于免税范围的,应按照《中华人民共和国车辆购置税暂行条例》第十五条的规定补缴车辆购置税。

国家林业局在申请2004年第二批免征车辆购置税的设有固定装置的森林消防专用指挥车时应将各省、自治区、直辖市、计划单列市2003年实际免税车辆的具体使用单位、型号、数量、免税额及用途同时送财政部、国家税务总局。

附件:2004年第一批森林消防专用指挥车免税指标分配表财政部国家税务总局二00四年七月二日附件2004年第一批森林消防专用指挥车免税指标分配表单位:辆┌─────┬───┬─────────┬─────────┬───────┬────────┐│││猎豹(四缸)│猎豹(六缸)│北京│庆铃(皮卡)││单位│小计││││││││CFA5022XZH│CFA5033XZH│BJ5020XZH4│TFS17HDLMZHH│├─────┼───┼─────────┼─────────┼───────┼────────┤│河北│ 5 │3│0│2│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│山西│ 6 │1│3│2│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│辽宁│7 │3│2│2│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│吉林│7 │5│1│0│1│├─────┼───┼─────────┼─────────┼───────┼────────┤│黑龙江│8│5│0│3│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│江苏│18│12│5│1│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│浙江│20│8│4│6│2│├─────┼───┼─────────┼─────────┼───────┼────────┤│江西│15│10│1│3│1│├─────┼───┼─────────┼─────────┼───────┼────────┤│山东│ 5 │1│1│1│2│├─────┼───┼─────────┼─────────┼───────┼────────┤│河南│8 │3│3│2│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│湖北│ 5 │1│0│4│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│湖南│ 6 │6│0│0│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│广东│34│24│5│0│5│├─────┼───┼─────────┼─────────┼───────┼────────┤│广西│35│26│6│3│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│四川│8 │6│1│0│1│├─────┼───┼─────────┼─────────┼───────┼────────┤│贵州│20│10│5│2│3│├─────┼───┼─────────┼─────────┼───────┼────────┤│云南│78│36│18│24│0│├─────┼───┼─────────┼─────────┼───────┼────────┤│陕西│66│32│15│16│3│├─────┼───┼─────────┼─────────┼───────┼────────┤│甘肃│20│8│2│8│2│├─────┼───┼─────────┼─────────┼───────┼────────┤│青海│32│7│2│19│4│├─────┼───┼─────────┼─────────┼───────┼────────┤│宁夏│ 4 │1│2│0│1│├─────┼───┼─────────┼─────────┼───────┼────────┤│新疆│20│10│3│5│2│├─────┼───┼─────────┼─────────┼───────┼────────┤│新疆生产││││││││19│2│17│0│0││建设兵团││││││├─────┼───┼─────────┼─────────┼───────┼────────┤│合计│446 │220│96│103│27│└─────┴───┴─────────┴─────────┴───────┴────────┘。

福建省国家税务局关于2006年第二批森林消防专用指挥车免征车辆购置税的通知

福建省国家税务局关于2006年第二批森林消防专用指挥车免征车辆购置税的通知文章属性•【制定机关】福建省国家税务局•【公布日期】2007.02.08•【字号】闽国税函[2007]33号•【施行日期】2007.02.08•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】车辆购置税,税收征管正文福建省国家税务局关于2006年第二批森林消防专用指挥车免征车辆购置税的通知(闽国税函〔2007〕33号)各设区市国家税务局:根据《财政部、国家税务总局关于2006年第二批森林消防专用指挥车免征车辆购置税的通知》(财税[2006]159号)规定,对国家林业局申请的2006年第二批购买的277辆森林消防专用指挥车(其中分配福建省“猎豹CFA5024XZH ”4部、“猎豹CFA5035XZH”3部和“丰田CA6510B”1部)免征车辆购置税,我省森林防火指挥部办公室和省人民政府控制社会集团购买力办公室已联合下文(闽森防指办[2007]1号)将免税车辆指标分配各地(名单附后),免税指标的使用截止期限为2007年6月30日,过期作废。

车主在办理车辆购置税纳税申报手续时,需向所在地设区市国家税务局提供车辆内观、外观彩色5寸照片1套,国家林业局森林防火办配发的“森林消防专用车证”和“森林消防车辆调拨分配通知单”,主管税务机关依据本通知所附的免税车辆计划、免税车辆型号、车辆内、外观彩色照片、“森林消防专用车证”和“森林消防车辆调拨分配通知单”(照片及证单式样从省局FTP服务器的LOCAL\流转税处\车购税\森林消防专用指挥车免税图册地址下载)为车主办理免税手续。

免税车辆因转让、改变用途等原因不再属于免税范围的,应按照《中华人民共和国车辆购置税暂行条例》第十五条的规定补缴车辆购置税。

二OO七年二月八日。

2017车辆购置税怎么算2017年会减半吗

2017车辆购置税怎么算2017年会减半吗车辆购置税2017年会减半吗怎么算?热议已久的车辆购置税新政终于落地,财政部网站今日发布消息,自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税。

那么,2017车辆购置税怎么算?下面小编整理的2017车辆购置税新政策征收标准。

一起看看吧。

2017车辆购置税怎么算车辆购置税2017年会减半吗怎么算自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。

对此,中国汽车工业协会常务副会长董扬接受搜狐汽车采访时表示,这个消息来的太晚,无论是7.5%还是5%,对明年车市已然造成冲击,并直言感到失望。

买车都需要缴纳哪些税费1、裸车价、汽车购置税首先说说裸车价,顾名思义,裸车价就是车辆本身的价格,不过这其中由于车型的差别有大小不一的优惠金额,所以裸车价会在车辆的基础价格上有不等的降低。

其次大家都知道,购买汽车时都要缴纳一定的汽车购置税,这是对在境内购置规定车辆的单位和个人征收的一种税,等于裸车价格÷(1+17%)× 10%,比如购买一辆10万元的车,则需要缴纳8547元的购置税。

2、保险费在购买新车交完汽车购置税后,就要立刻购买车险,新车的保险费一般由交强险、商业险和车船使用税三部分组成。

家庭自用汽车6座以下的交强险价格为950元,6座及以上则为1100元;车船使用税则要根据不同排量的车型来交纳,不同的省份缴费标准会有不同,不过目前购买新能源车型可以免征车船税噢;商业险是可以由车主自主选择购买的一种车险,种类有车损险、三者险、盗抢险等系列险种。

3、车船使用税:1.0L-1.6L排量车型,每年税额在300元;1.6L-2.0L排量车型,每年税额在360元;2.0L-2.5L排量车型,每年税额在720元;4、验车上牌费缴纳完毕购置税和各种保险费用后,最后一项必要的费用就是去车管所上牌要交纳的验车上牌费了,这里要告诉大家一下,如果自己去验车,费用大概为300-400元左右,如果图省力,让4S店代做这部分的话,则需要600-1000元的费用,办完这项,拿到行驶证和车辆登记证后,这辆车就算真正属于自己啦。

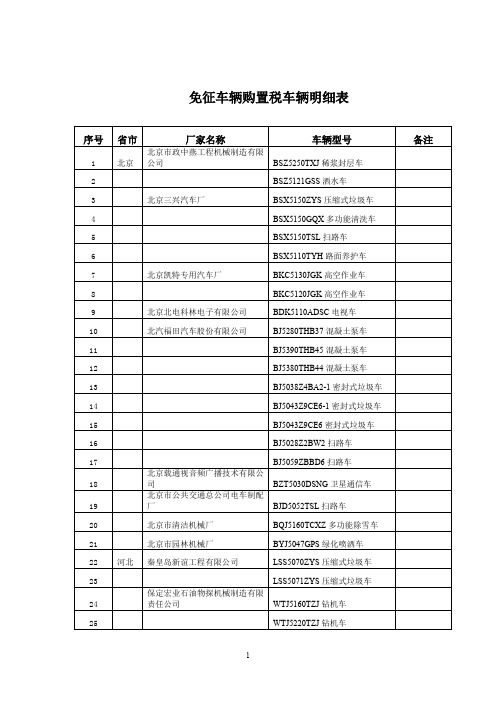

免征车辆购置税车辆明细表

160

EQ5141ZYS压缩式垃圾车

161

EQ5242ZYS32D压缩式垃圾车

162

EQ5242ZYS32D1后装压缩式垃圾车

163

EQ5120ZYS后装压缩式垃圾车

164

EQ5092ZZZE自装卸式垃圾车

165

EQ5092ZZZ自装卸式垃圾车

166

EQ5150ZXX车厢可卸式垃圾车

27

WTJ5082TZJ钻机车

28

WTJ5121TZJ钻机车

29

WTJ5123TZJ钻机车

30

廊坊开发区新赛浦石油设备有限公司

LHM5142TCJ测井车

31

LHM5251TCJ测井车

32

LHM5111TGC工程车

33

LHM5051TSJ试井车

34

辽宁

鞍山森远路桥养护机械制造有限公司

AD5140TLX沥青混合料再生修补车

ZJY5101TYHL路面养护车

56

一汽解放汽车有限公司无锡柴油机分公司

FXC5258ZLJ自卸式垃圾车

57

FXC5116ZLJ自卸式垃圾车

58

FXC5101ZWX污泥自卸车

59

跃进汽车集团公司

NJ5040TQX公路护栏抢修车

60

南京春兰汽车制造有限公司

NCL5120THB混凝土泵车

61

徐州工程机械集团有限公司

江苏

无锡交通汽车改装有限公司

XQX5040ZLJ自卸式垃圾车

49

XQX5120ZLJF自卸式垃圾车

50

XQX5090ZLJF自卸式垃圾车

51

XQX5091ZLJF自卸式垃圾车

2017年汽车免税政策

2017年汽车免税政策汽车免税有哪些新政策,2017年关于汽车免税有哪些值得关注的消息。

小编给大家整理了关于2017年汽车免税政策,希望你们喜欢! 2017年汽车免税政策国家税务总局关于修改《车辆购置税征收管理办法》的决定根据《国务院关于取消非行政许可审批事项的决定》(国发〔2015〕27号),国家税务总局决定对《车辆购置税征收管理办法》作如下修改:将第二十一条修改为:“国家税务总局定期编列免税图册。

车辆购置税免税图册管理办法由国家税务总局另行制定。

”本决定自2016年2月1日起施行。

《车辆购置税征收管理办法》根据本决定作相应的修改,重新公布。

(2015年12月2日国家税务总局令第33号公布根据2015年12月28日《国家税务总局关于修改〈车辆购置税征收管理办法〉的决定》修正)第一条根据《中华人民共和国税收征收管理法》(以下简称税收征管法)、《中华人民共和国税收征收管理法实施细则》、《中华人民共和国车辆购置税暂行条例》(以下简称车辆购置税条例)及有关法律法规规定,制定本办法。

第二条车辆购置税的征税、免税、减税范围按照车辆购置税条例的规定执行。

第三条纳税人应到下列地点办理车辆购置税纳税申报:(一)需要办理车辆登记注册手续的纳税人,向车辆登记注册地的主管税务机关办理纳税申报;(二)不需要办理车辆登记注册手续的纳税人,向纳税人所在地的主管税务机关办理纳税申报。

第四条车辆购置税实行一车一申报制度。

第五条纳税人购买自用应税车辆的,应自购买之日起60日内申报纳税;进口自用应税车辆的,应自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应自取得之日起60日内申报纳税。

第六条免税车辆因转让、改变用途等原因,其免税条件消失的,纳税人应在免税条件消失之日起60日内到主管税务机关重新申报纳税。

免税车辆发生转让,但仍属于免税范围的,受让方应当自购买或取得车辆之日起60日内到主管税务机关重新申报免税。

2017汽车购置税减免政策

2017汽车购置税减免政策汽车购置税是对在我国境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。

以下是店铺为大家整理的关于2017汽车购置税减免政策,给大家作为参考,欢迎阅读!2017年汽车购置税优惠政策调整财政部和国家税务总局15日对外发布通知,自2017年1月1日起至12月31日止,对购置1.6升及以下排量的9座以下乘用车按7.5%的税率征收车辆购置税。

2018年1月1日起,恢复10%的法定税率。

2016年底前,国家对1.6升以下车辆购置税采取减免优惠,也即在法定10%的基础上减少一半,按5%征收。

许多汽车经销商在购置税优惠未公布新政之时,向客户散布购置税优惠将要取消的传言,以刺激客户尽快下决心买车。

目前的情况是,一方面国家出台优惠政策刺激汽车消费,这是整个供给侧改革刺激国内消费促进国内经济的需要。

另一方面国内大中小城市纷纷出现汽车拥堵的状况,停车难、行路难的问题日渐突出。

综合这两方面的情况,优惠政策马上到期,是持续优惠政策,还是取消优惠政策,是摆在决策者面前的一个难题。

如果取消,显然会影响汽车需求,不符合整个产业发展和经济形势;如果不取消,即是无视人们对环保、拥堵等民生问题,必将受到质问。

在此当口,财政部和国家税务总局出台了延期优惠的政策,但优惠幅度减小了一半,并规定出优惠到期的明确期限。

这样的做法,既延续了优惠政策刺激汽车消费,又回应了人们的民生需求,使质问之声失去了攻击标靶。

行政智慧的确是政府行政水平的表现,但最重要的还是要守住执政为民的总根本,如果把智慧用在如何跟群众绕弯子、兜圈子上,那样的聪明就是小聪明,得了便宜失了民心。

2017年车辆购置税优惠政策调整新能源汽车:新能源汽车车辆购置税政策按照《财政部国家税务总局工业和信息化部关于免征新能源汽车车辆购置税的公告》执行。

燃油汽车:自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税。

2017车辆购置税新政策_购置税怎样调整

2017车辆购置税新政策_购置税怎样调整就在购置税减半政策即将告别的时刻,2017新一轮的车辆购置政策以扑面而来,那么2017年购置税怎样调整呢?先让我们来看看新颁布的车辆购置税政策有什么新的变化吧!本文是2017车辆购置税新政策,希望对大家有帮助!2017车辆购置税新政策经过几轮磋商,汽车购置税优惠政策最终得以继续施行。

12月15日下午,财政部网站发布了小排量汽车购置税新政,决定自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车按7.5%的税率征收车辆购置税。

自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。

根据通知,乘用车购置日期按照《机动车销售统一发票》或《海关关税专用缴款书》等有效凭证的开具日期确定。

在一年前,为促进新能源车和小排量汽车发展,国务院发布通知,自2015年10月1日到2016年12月31日,对购买1.6升及以下排量乘用车实施减半征收车辆购置税的优惠,由10%税率减到5%税率。

减免后,小排量汽车购买量增长迅速。

根据中国汽车工业协会统计数据,2016年1—11月,1.6升及以下乘用车销售1562.8万辆,比同期增长22.5%,占乘用车销量比重为72.1%,比上年同期提高3.8个百分点。

而在今年最后两个月,为了赶上购置税减半的最后列车,中国车市出现了火爆的消费场景。

购置税优惠政策的继续与否是车企在判断明年市场发展趋势的重要依据。

从此前的诸多迹象来看,购置税优惠政策的延续可能性十分大。

在今年12月初,有中国汽车工业协会高层向经济观察报记者表示,由于汽车已经成为中国经济发展的重要推动力,在目前的经济形势下,汽车行业购置税优惠政策应该会继续实行,而政策会赶在12月下旬左右出台。

在购置税即将到期的国庆期间,不少地方出现赶搭最后一班车的情况,小排量汽车销售量大增,并带动车市整体上涨。

在今年10月,中国汽车工业协会已经正式向国家发改委等部门提交建议,将这一税收优惠政策延期。

财政部、国家税务总局关于2006年第一批森林消防专用指挥车免征车辆购置税的通知

财政部、国家税务总局关于2006年第一批森林消防专用指挥车免征车辆购置税的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2006.06.06•【文号】财税[2006]71号•【施行日期】2006.06.06•【效力等级】部门规范性文件•【时效性】失效•【主题分类】车辆购置税,税收征管正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)宣布失效财政部、国家税务总局关于2006年第一批森林消防专用指挥车免征车辆购置税的通知(财税[2006]71号)天津、山西、辽宁、黑龙江、江苏、浙江、福建、江西、河南、湖北、广东、广西、四川、贵州;云南、新疆、青海省(自治区、直辖市)财政厅(局)、国家税务局:根据《财政部国家税务总局关于防汛专用等车辆免征车辆购置税的通知》(财税[2001]39号)第一条的规定,对国家林业局申请的2006年第一批270辆设有固定装置的森林消防专用指挥车免征车辆购置税(具体免税范围见附件),免税指标的使用截止期限为2006年12月31日,过期作废。

车主在办理车辆购置税纳税申报手续时,需向所在地主管税务机关提供车辆内观、外观彩色5寸照片1套,国家林业局森林防火办公室配发的“森林消防专用车证”和“森林消防车辆调拨分配通知单”。

主管税务机关依据本通知所附的免税车辆计划、免税车辆型号、车辆内观、外观彩色照片、“森林消防专用车证”、“森林消防车辆调拨分配通知单”(照片及证单式样从国家税务总局FTP服务器的LOCAL\流转税司\消费税处\森林消防专用指挥车免税图册地址下载)为车主办理免税手续。

免税车辆因转让、改变用途等原因不再属于免税范围的,应按照《中华人民共和国车辆购置税暂行条例》第十五条的规定补缴车辆购置税。

附件:2006年第一批森林消防专用指挥车免税指标分配表财政部国家税务总局二○○六年六月六日附件:2006年第一批森林消防专用指挥车免税指标分配表┌────┬───┬──────┬───────┬───────┬───────┬────────┐│单位│合计│猎豹│猎豹│猎豹│北京吉普│尼桑│││├──────┼───────┼───────┼───────┼────────┤│││CFA5024XZH│CFAS035XZH│CFA5036XZH│BJ5020XZH4│ZN5021XZHEBG│├────┼───┼──────┼───────┼───────┼───────┼────────┤│合计│270│122│37│10│57│44│├────┼───┼──────┼───────┼───────┼───────┼────────┤│天津│17│0│0│0│15│2│├────┼───┼──────┼───────┼───────┼───────┼────────┤│山西│1l│5│0│0│6│0│├────┼───┼──────┼───────┼───────┼───────┼────────┤│辽宁│7│1│0│0│6│0│├────┼───┼──────┼───────┼───────┼───────┼────────┤│黑龙江│5│5│0│0│0│0│├────┼───┼──────┼───────┼───────┼───────┼────────┤│江苏│3│2│1│0│0│0│├────┼───┼──────┼───────┼───────┼───────┼────────┤│浙江│30│10│10│0│5│5│├────┼───┼──────┼───────┼───────┼───────┼────────┤│福建│11│7│4│0│0│0│├────┼───┼──────┼───────┼───────┼───────┼────────┤│江西│8│4│1│0│2│1│├────┼───┼──────┼───────┼───────┼───────┼────────┤│河南│26│15│2│1│3│5│├────┼───┼──────┼───────┼───────┼───────┼────────┤│湖北│5│1│0│0│3│1│├────┼───┼──────┼───────┼───────┼───────┼────────┤│广东│30│8│5│2│0│15│├────┼───┼──────┼───────┼───────┼───────┼────────┤│广西│40│25│1│1│5│8│├────┼───┼──────┼───────┼───────┼───────┼────────┤│四川│5│0│0│4│1│0│├────┼───┼──────┼───────┼───────┼───────┼────────┤│贵州│13│5│2│0│2│4│├────┼───┼──────┼───────┼───────┼───────┼────────┤│云南│40│30│4│0│6│0│├────┼───┼──────┼───────┼───────┼───────┼────────┤│青海│4│1│1│0│1│1│├────┼───┼──────┼───────┼───────┼───────┼────────┤│新疆│15│3│6│2│2│2│└────┴───┴──────┴───────┴───────┴───────┴────────┘。

免征车辆购置税明细表及照片

同意免税

39

上海

上海新华汽车厂

XH5140XGQ工程抢险汽车

同意免税

40

上海新华汽车厂

XH5110XDY电源汽车

同意免税

41

上海新华汽车厂

XH5060XDY电源汽车

同意免税

42

上海华夏震旦消防设备有限公司

SZX5250GXFPM110泡沫消防车

同意免税

43

上海华夏震旦消防设备有限公司

同意免税

34

沈阳市环卫汽车改装厂

SHG5033GXW吸污车

同意免税

35

沈阳市环卫汽车改装厂

SHG5095GSS洒水车

同意免税

36

吉林

吉林石油集团有限责任公司机械厂

JY5041TSJ40试井车

同意免税

37

吉林石油集团有限责任公司机械厂

JY5110TCY10采油车

同意免税

38

吉林华鼎工程机械有限责任公司

同意免税

29

辽宁

鞍山衡业专用汽车制造有限公司

AS5100GXW吸污车

同意免税

30

鞍山衡业专用汽车制造有限公司

AS5120ZBS摆臂式垃圾车

同意免税

31

沈阳

沈阳中顺汽车有限公司

SLQ5023XQC囚车

同意免税

32

沈阳北方交通工程公司

KFM5142JGK高空作业车

同意免税

33

沈阳北方交通工程公司

KFM5051JGK高空作业车

同意免税

126

武汉市政环卫机械有限公司

WZJ5105GXE吸粪车

同意免税

127

湖南