日元的发展趋势及其影响

日元

5. Economic and Fiscal Policy Agency: 经济和 财政政策署博客早报_融资网于2001年1月6日正式替 代原有的经济计划署(Economic Planning Agency, EPA)。职责包括阐述经济计划和协调经济政策,包 括就业,国际贸易和外汇汇率。 6. Ministry of International Trade and Industry (MITI): 国际贸易和工业部负责指导日本 本国工业发展和维持日本企业的国际竞争力。但是 其重要好比起20世纪80年代和90年代早期已经大大 削弱,当时日美贸易量会左右汇市。

7. Economic Data: 经济数据 较为重要的经济 数据包括:GDP,Tankan survey(每季度的 商业景气现状和预期调查),国际贸易,失业 率,工业生产和货币供应量(M2+CDs)。 8. Nikkei-225: 日经255指数博客早报_融资 网日本主要的股票市场指数。当日本汇率合 理的降低时,会提升以出口为目的的企业是 股价,同时,整个日经指数也会上涨。有时, 情况并非如此,股市强劲时,会吸引国外投 资者大量使用日圆投资于日本股市,日圆汇 率也会因此得到推升。

影响日元的因素

1. Ministry of Finance(MOF): 日本财政部博客早报_ 融资网是日本制订财政和货币政策的唯一部门。日 本财政部对货币的影响要超过美国,英国或德国财 政部。日本财政部的官员经常就经济状况发布一些 言论,这些言论一般都会给日圆造成影响,如当日 圆发生不符合基本面的升值或贬值时,财政部官员 就会进行的口头干预。 2. Bank of Japan (BoJ): 日本央行 在1998年,日本 政府通过一项新法律,允许央行可以不受政府影响 而独立制订货币政策,而日圆汇率仍然由财政部负 责。

日元的 贬值的历史趋势

日元的贬值的历史趋势

日元的贬值历史趋势可以追溯到20世纪60年代。

以下是一些重要时期和事件,影响了日元的贬值:

1. 1960年代至1970年代初:日本经济迅速增长,出口大幅增加,导致日元升值压力。

为了提高出口竞争力,日本政府采取措施刺激内需,其中包括保持低利率、扩大货币供应等。

这些措施导致日元贬值。

2. 1985年:由于美国对日本贸易不平衡的担忧,七国集团(G7)协议迫使日本政府采取行动,阻止日元进一步升值。

日本政府实施了一系列干预措施来抑制日元的升值,包括干预外汇市场、提高利率等。

这次干预使日元贬值了约50%。

3. 1990年代:日本经济泡沫破裂,导致日本长期经济停滞。

由于通货紧缩和低增长,日元进一步贬值,跌至历史低点。

4. 2008年:全球金融危机爆发,投资者避险,导致全球货币市场紧张。

由于日本的经济前景并不明朗,投资者纷纷抛售日元,导致日元贬值。

5. 2012年至2015年:日本实施了宽松货币政策,称为“阿贝经济学”,以刺激经济增长和消除通缩。

这一政策导致日元贬值,帮助推动出口。

总体来说,日本政府的经济政策、全球经济和金融环境以及投资者的风险偏好等

因素都会对日元的贬值趋势产生影响。

请注意,外汇市场非常复杂,各种因素之间存在相互作用,因此预测货币贬值趋势是一项复杂的任务,无法简单预测未来的走势。

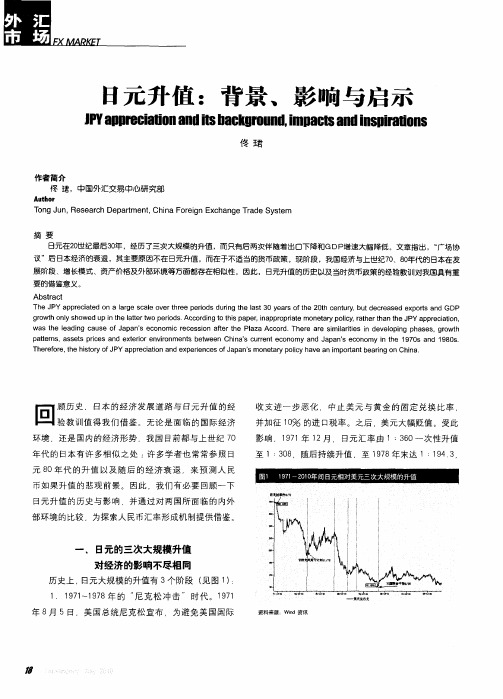

日元升值:背景、影响与启示

grwt l h o honys owe p i h t er s Ac or n ot i ap ,i p opr t o et ypoiy atertant e J d u nt e l erwo p i c digt hsp er na pr i e m n ar l ,r h h h PY pr it n at t od a c ap ecai o

至 1l 0 ,随后持续升值 .至 17 8 3 8年末达 1: , 9 14 3 9

日元升值 的历史与影响 ,并通过对两 国所面临的 内外 部环境的比较 ,为探 索人民币汇率形成机制提供借鉴。

唾豳 目

l

嬲

l

I

’

一

日元的三次大规模升值 对经济的影响不尽相同

日元的后两次 升值期 间 .都伴随着 日本出 1不 同 3 程度的下降和 G P D 增速的放缓 ( 见图 2 和图 3 。9 5 , )18 年

日本 出 E额 仍 为 正 增 长 ,但 1 8 l 6年 下 降 了 1 .9 , 9 8% 5

t . 。

.

7 年累计升值 8 8 5 2 %。

2 5 8 年 的 “ 场 协议 ” .18 -1 7 9 9 广 时代 。 9 5 9 , 18 年 月 美 国 、 日本 、前 联 邦德 国 、法 国 、英 国五 个 发 达 工 业 国 家 财 政部 长及 五 国 中央 银 行 行 长 在 纽 约 广 场 饭 店 举 行 会 议 ,达 成 五 国政 府 联 合 干预 外 汇市 场 、使 美 元 对

要 的借 鉴意义 。

Ab t c sr t a

The J PY ppecaed ona l ge s ae o ert r er s d ig t e ls 0 y ar ft e 2 t enur b tde r a d e pot n a r it ar c l v hee p i ur h a t3 e s o h 0 h c t y u c e se x rs a d GDP od n

日元或许在2024年面临经济放缓的挑战

日元或许在2024年面临经济放缓的挑战【日元或许在2024年面临经济放缓的挑战】近年来,随着全球经济的不断发展,各国货币汇率的走势备受关注。

作为世界第三大经济体的日本,其货币日元一直被视为全球重要的安全避险货币之一。

然而,近期的经济形势以及一系列的宏观经济因素表明,日元或许在2024年面临经济放缓的挑战。

首先,当前全球经济增长放缓趋势对日元的影响不容忽视。

尽管日本一直致力于经济结构改革和推动增长,但全球贸易摩擦、疫情防控以及地缘政治不稳定等因素持续存在,世界各国的经济增长普遍面临压力。

全球经济放缓将导致全球投资者风险偏好趋于保守,对避险资产的需求增加,从而推高日元汇率。

然而,在2024年,随着全球经济逐渐复苏,市场上对避险资产的需求或将减少,导致日元面临经济放缓的挑战。

其次,近年来,日本政府采取了宽松的货币政策以刺激经济增长。

通过实施负利率和大规模资产购买等政策,日本央行试图提振市场信心和刺激消费。

然而,宽松的货币政策可能导致日元贬值的压力增大。

在2024年,随着经济复苏的推进,日本政府可能逐渐减少货币宽松政策的力度,从而减轻对日元汇率的负面影响,但仍然需要警惕日元面临经济放缓的风险。

再次,国际贸易形势的变化也会对日元汇率产生影响。

作为出口大国,日本的对外贸易对经济增长起到重要支撑作用。

然而,当前全球贸易保护主义抬头、地区经济整合进程的放缓以及地缘政治紧张局势的加剧等因素,使得全球贸易环境面临较大不确定性。

在2024年,日本的国际贸易可能受到一系列不利因素的影响,导致日元面临经济放缓的挑战。

最后,值得关注的是,日本的人口老龄化问题也可能对日元汇率产生影响。

随着老龄人口比例的不断上升,日本的劳动力市场可能会受到压力,从而制约经济增长。

人口老龄化还可能带来社会保障和医疗支出等方面的加大压力,进一步影响经济稳定。

在2024年,日本政府需要加强对老龄化问题的应对,以保持经济的稳定发展,这也是日元面临经济放缓的挑战。

近期日元升值的原因以及对其经济的影响

宏观经济近期日元升值的原因以及对其经济的影响孙翼飞 天津日报社新金融观察报摘要:自今年5月份以来,日元开始升值,而在英国脱欧后,日元作为避险货币更是持续走高。

本文针对近期日元持续走高现象形成的原因进行了分析,并梳理了日元持续走高对日本经济各方面的影响。

由于日元在世界经济中占有重要地位,研究其升值原因与对经济的影响对各国都有重要的参考意义。

关键词:日元贬值;成因及影响;利润减少;结构优化中图分类号:F114 文献识别码:A 文章编号:1001-828X(2016)034-000005-02引言近期日元终结贬值开始持续走高升值,作为一种特殊的避险货币,日元引发了全世界的关注。

究其升值背后的原因是多方面共同作用的结果,而起带来的经济影响也是利弊交杂的。

一、近期日元升值的原因1.日元是“避险属性”最强的币种避险资产,就是在出现重大政治、经济和金融市场波动,以及战乱、恐怖袭击等带来风险偏好下降的情况下,受到投资者普遍追捧的资产。

比如以黄金为代表的贵金属、瑞士法郎、美元、长期国债等。

具有避险属性的货币有以下几个特点:第一,有来自基本层面的支撑,即避险货币的发行国基本面比较稳定,这不仅要求币值稳定,而且还要求该国的通胀水平维持一个较低标准。

此外,该国的经济规模、结构、韧性以及隔绝外部冲击的能力要具备一定优势。

从以上要求来看,以能源出口型为代表的国家,比如俄罗斯、澳大利亚等,其经济结构较为单一,货币不具备避险属性;而新兴市场又比较依赖外界,容易受到外界因素干扰,其货币也不具备避险属性。

第二,发行国的国内金融市场较为发达,要同时兼具广度、深度和流动性,才能承载国际资金的流入。

但是资本市场分割较为严重的欧元区,就不具备这样的优势。

第三,发行国市场较为开放,这要求在发行国内货币可以自由兑换,同时金融市场也要足够开放,以便投资者能够方便使用金融工具进行投资。

第四,具备一定的个性化,日本在危机后的30年间,一直都维持着低利率,同时日本也是全球最大的净债权国。

_广场协议_前后日元升值的影响及其对中国的借鉴意义

MARKET・市场经纬日本从1973年正式实行浮动汇率制度,从此日元开始升值之旅。

从1美元兑换360日元起,到1995年升值最高达1美元兑换79.75日元。

其间,可以“广场协议”为界,将日元的升值分为价值回归阶段和急剧升值阶段。

一、“广场协议”之前的日元升值(1971~1985)根据1971年12月十国集团在华盛顿“广场协议”前后日元升值的影响及其对中国的借鉴意义文/王人辉集中审查外,还应当按照国家有关规定进行国家安全审查。

但并未做出更细致明确的规定。

为了防止垄断的形成,应尽快出台《跨国并购审查法》,使对于出资比例、行业垄断、市场份额、利润转移等问题有法可依,以严格有效的竞争框架、国际标准来衡量市场集中度,规范市场的并购行为,用法律手段防止外商案中策划、欺诈舞弊等行为。

(三)形成全方位的配套体系对上市公司的并购将是跨国并购的重点对象,然而我国资本市场存在发展不足、存在投机过重等问题,会影响到跨国并购的顺利展开。

股票价值对于企业价值的失真反映阻碍了跨国并购的发展,既可能使跨国公司收购标的蕴含巨大的风险,也容易导致并购双方进行内幕交易,损害相关者利益。

我国证券市场的不成熟,使得信息披露和传导机制受阻,市场价格无法引导社会资源流向边际效率高的企业,从而难以实现利用外资优化资源的目的。

因此,培育成熟的资本市场,积累丰富的管理经营和风险防范的经验就尤为重要。

除了要提高资本市场的效率、形成完善产权交易市场外、还要形成融资担保制度、会计、审计和资产评估制度、法律咨询机构,成熟的证券市场和社会保障制度在内的配套体系。

(四)借鉴西方并购经验,促进我国企业的并购整合企业首先要根据自身发展的需要、行业的特点而非眼前的利益决定是否选择被并购,在善意并购下通过并购有效整合双方的资源,有效利用外资的资金技术和先进的管理经验改善自己的经营情况,增强自身的竞争力。

我国“十一五”规划中提出了推动企业并购、重组联合的战略要求。

企业通过并购可以迅速占领市场份额,实现规模经济和协同效应,特别是在汽车、化工等资本技术密集型产业和新技术产业的企业并购,通过自身的并购,实现专业化和规模经济。

日元升值的走向趋势

日元升值的走向趋势

日元升值的走向趋势受多种因素影响,包括经济数据、政治因素、市场情绪等。

以下是一些可能影响日元升值的因素:

1. 经济数据:日本的经济数据对日元汇率有直接影响。

如果日本的经济数据表现较好,如GDP增长、就业率上升等,可能会导致投资者对日本经济的信心增强,从而提升对日元的需求,推动日元升值。

2. 政治因素:政治稳定对日元升值有正面影响,因为投资者通常倾向于投资相对政治稳定的国家。

然而,如果日本面临政治不稳定或地缘政治风险,投资者可能会撤离日本市场,导致日元贬值。

3. 全球市场情绪:全球市场情绪也会对日元的走势产生影响。

当全球市场风险偏好较低时,投资者倾向于避险,在金融市场上寻找相对稳定的资产,因此会购买日元,推动其升值。

相反,当全球市场情绪乐观,风险偏好较高时,投资者可能更倾向于高收益资产,可能会卖出日元,导致其贬值。

4. 中央银行政策:日本央行的货币政策决策会对日元走势产生重要影响。

如果日本央行采取紧缩货币政策,提高利率,可能会吸引更多的资本流入日本,推动日元升值。

相反,如果日本央行采取宽松货币政策,降低利率,可能会导致资本外流,对日元构成压力,导致贬值。

需要注意的是,外汇市场的波动性较大,因此无法准确预测日元升值的具体走向趋势。

投资者应根据市场情况和自身风险承受能力做出相应的投资决策。

日元套利交易的影响及未来走势分析

⽇元套利交易的影响及未来⾛势分析2019-10-29⽇元套利交易是利⽤⽇元与其他⾼息货币间利率差来获得利润的交易⽅式,⼀般表现为投资者从⾦融机构借⼊⽇元,并在外汇市场中卖出,同时买⼊⾼利率货币,从中赚取利率差。

⼀旦这⼀交易被⼤多数市场参与者认同,外汇市场将会出现⽇元被抛出、⾼息货币被抢购的局⾯,最终导致⽇元不断贬值,⽽⾼息货币则持续升值,这使投资者获取了⽇元与⾼息货币间利差和持有⾼息货币升值两⽅⾯的收益。

⽇元套利交易盛⾏的原因由于⽇元与欧元、英镑及美元等⾼息货币间的利率差较⼤,因此⽬前⽇元套利交易主要集中在⽇元与欧元、英镑及美元等⾼息货币之间。

为刺激经济复苏,⽇本央⾏于2001年3⽉开始实⾏“零利率”政策,在2001年到2006年7⽉的5年间⼀直将短期利率维持在接近零的⽔平,即使⽇本央⾏于2006年7⽉和2007年2⽉两次加息,但⽬前利率⽔平也仅为0.5%。

然⽽,近年来欧美经济体却频繁加息,利率⽔平不断升⾼:美联储连续17次升息后,将利率维持在5.25%的较⾼⽔平;⾃05年12⽉启动紧缩货币周期以来,欧洲央⾏连续⼋次升息,⽬前基准利率已升⾄4%;英国央⾏则将利率⽔平维持在5.5%。

在⽇元与欧元、英镑和美元间存在较⼤利差的情况下,投资者纷纷借⼊⽇元,并购买⾼息货币投资于股票、房地产等市场,或者直接购买以⾼息币种计价的⾼收益资产,以期从中获利。

与此同时,欧元汇率相对稳定、商品价格⾛⾼以及各国央⾏监管不⼒也推动了⽇元套利交易的开展:⼀是稳定的欧元汇率营造了⽇元套利交易的空间。

虽然2005~2006年欧元对美元汇率上涨了11.44%(图1),但在2006年4⽉26⽇⾄11⽉26⽇期间,该汇率仅在1.24~1.30的范围内⼩幅波动,这使因汇率剧烈波动⽽造成本⾦损失的可能性⼤⼤降低,⼀定程度上降低了⽇元套利交易的汇率风险,使⽇元与欧元之间的套利交易量激增,⽽⽇元与欧元则成为了主要的套利交易组合。

⼆是商品价格上涨为⽇元套利资⾦提供了⼜⼀投资渠道。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日元汇率“跌跌”不休

据新华社东京9月10日新媒体专电,近来,日元对美元的汇率出现 新一轮跌势,东京外汇市场9日日元对美元汇率一度跌至106.39日 元兑换1美元的低位,为近6年来的最低点。从2012年9月的77日元 兑换1美元的价位来看,日元对美元的汇率已经下跌了约29日元, 跌幅高达约37%。

黑田东彦容忍日元走弱

周四(9月11日)纽约盘中,日本央行行长黑田东彦发表讲话称,并不认为 日元走软利空经济 ,强调不该着眼日元走低或走强 。美元兑日元迅速从 106.80附近重回107上方,不过又迅速回到该关口下方,暂报106.82。

日本央行行长黑田东彦被问及日元近期走软称,不能就特定的汇率水平 置评。并不能认为当前的日元走软尤其利空日本经济。美国经济正稳步复苏, 这将允许美联储缩减资产购买规模;但日本央行仍然保持高度宽松状态。

4.EPA(经济和财政策署)

Economic and Fiscal Policy Agency:经济和财政政策署。于2001 年 1 月 6 日正式替代原有的经济计划署 (Economic Planning Agency , EPA)。职责包括阐述经济计划和协调经济政策,包括就业,国际贸易和 外汇汇率。

日元汇率缘何“跌跌”不休?此间经济分析人士认为,多种因 素影 响日元汇率走势,其中主要原因是安倍政权实施超宽松的货币 政策;对美国即将结束量化宽松货币政策并有可能提高美元利 率的预期,以及日本经济前景不乐观,投资者对日元缺乏信心等。

市场分析人士认为,纵观目前的国际

国内经济形势,日元正处于下跌通道, 虽然不能排除中途出现出售美元购买日 元导致日元短期反弹的调整局 面,但日元对美元汇率的总趋势将进一 步走软,预计很有可能跌至109比1 的价位。

日元汇率创近6年新低,后市走势依然看空

周五 (9 月 5 日 )亚市午盘,美元兑日元在 105.30 附近运行。美国经济强力复苏 以及欧洲央行决定下调利率的背景下,日本新任内阁暗示随时准备采取措施 刺激经济,日元汇率延续跌势,日元兑美元汇率日内早间跌至 2008年10月以 来新低105.69日元。 日本财务大臣麻生太郎(Taro Aso)周五在东京接受记者采访时暗示政府应该准 备好增加开支以支撑经济,4月初的消费税上调导致日本经济陷入2011年地震 以来最深度萎缩。麻生太郎(Taro Aso)指出,2015财年预算规模超过100万亿 日元不算大问题,并且日本将草拟财政刺激后备计划,密切关注经济形势, 随时准备刺激经济。 前日本财务省官员伊藤隆敏(Takatoshi Ito)日前也表示,全球最大的退休基金 —日本政府养老金投资基金(GPIF)向更具竞争力迈进,日元后市将走软。 有外汇分析师上月表示,GPIF资产配置的变动可能导致日元兑美元最多贬值 6日元。 截至3月底,GPIF管理的126.6万亿日元(1.2万亿美元) 资产中,约有55%的资 产配置在日本债券上。

日元对人民币汇率走势图(实时更新)

日元持续呈走低趋势

日本央行行长黑田东彦在会见日本首相安倍晋三时表示,安倍政

府再次放宽金融政策对日元走低产生了影响。他说,日本政府将经济

复苏放在首位,放宽了金融政策,这是日元走低的主要原因。

日本财经界认为,目前在海外生产出口商品的企业比较多,且原 材料进口成本也不断增加。在此背景下,日元走低利好效果是有限的。 此外,日元走低导致的另一个压力是能源成本的增加。在核电站停运 的情况下,利用天然气等进行火力发电的燃料进口成本将会增加,这 也将导致电费增加。受美国和日本金融政策的影响,日元可能在一段 时间内继续走低。日本财经界将进一步观察汇率走势。

6.Economic Data(经济数据) 能够对日元产生较为重要影响的经济数据包括:GDP,Tankan survey(每季度的商业景气现状和预期调查),国际贸易,失业率,工 业生产和货币供应量(M2+CDs)。 7.Nikkei-225(日经255指数) 日本主要的股票市场指数。当日本汇率合理的降低时,会提升以 出口为目的的企业是股价,同时,整个日经指数也会上涨。有时, 情况并非如此,股市强劲时,会吸引国外投资者大量使用日圆投资 于日本股市,日圆汇率也会因此得到推升。 8.Cross Rate Effect(交叉汇率) 制定出基本汇率后,本币对其他外国货币的汇率就可以通过基 本汇率加以套算,这样得出的汇率就是 交叉汇率,(CrossRate)又叫 做套算汇率。例如,当EUR/JPY上升时,也会引起USD/JPY的上升, 原因可能并非是由于美圆汇率上升,而是由于对于日本和欧洲不同 的经济预期所引起。

对于经济复苏前景,黑田称,日本第二季度经济下滑,系上调销售税所 致,但重要的是第三季度经济能否反弹、以及后期的经济表现。的确见到部 分经济数据疲软不堪,但相信7-9月的GDP数据会转向正面。

对于通胀,黑田表示,日本央行正在实现通胀目标上稳步推进,目前并 不需要调整政策。日本目前正在稳步迈向实现价格稳定目标。

日元纸币的面额

日元的历史

当年明治政府将一日圆的币值订定为与纯金1500毫克等值,并设有次一 级的币值单位钱,相等于0.01日圆。现时日圆的汇率是1美元换101.6日圆 1874年日本走向银本位(1日 圆等于90%成色的416格令白银 ,与同期西洋银元白银含量非常接近) 1897年明治30年,日本第二 次金本位,规定1日圆等于75 0毫克黄金(0.75克),1美元=2.005 日圆,一直维持到1917年。 20年稳定。100日元=49.875美元

以抵消日元贬值导致的成本增加,不得不宣布涨价。

本电力公司经营陷入困境,不得不多次提高电力消费价格,转嫁部分成

本。尽管如此,日本八大电力公司在今年3月结束的2013会计年度中仍有 6家亏损。

运输、造纸和食品业也未能幸免。由于石油天然气的进口成本增

加,汽柴油和液化天然气价格水涨船高,物流配送等运输业的成本被

大幅提升。尽管运输企业采取精简人员削减开支等整改措施,依然难

2.Bank of Japan (日本央行)

在1998年,日本政府通过一项新法律,允许央行可以不受政府 影响而独立制订货币政策,而日圆汇率仍然由财政部负责。

3.Interest Rates: 利率 隔夜拆借利率是主要的短期银行间利率,由BOJ决定。BOJ也使用 此利率来表达货币政策的变化,是影响日圆汇率的主要因素之一。

5.MITI(国际贸易和工业部)

Ministry of International Trade and Industry (MITI): 国际贸易和工业 部,负责指导日本本国工业发展和维持日本企业的国际竞争力,但是其 重要性比起20世纪80年代和90年代早期已经大大削弱,当时日美贸易量 会左右汇市。

日元的发展趋势及其影响

请在这里输入您的标题

01 02

日元的影响

日元简介

日元的未来发展趋势

03

日元的名称

货币名称: 日元 (JAPANESE YEN,简写 为J¥ )

发行机构:日本银行(NIPPON GINKO) 货币符号:JPY 辅币进位:无辅币

钞票面额:目前流通的纸币有 1993 年 版 的 1000 、 5000 、 10000 元和 2000 年版 2000 日元, 铸币有 1 、 5 、 10 、 50 、 100 和 500元,1日元等于100钱。

特点

纸币由日本银行发行,日本国立印刷局制造,称为日本银行券。 日元的印制水平很高,特别在造纸方面,采

用日本特有的物产“三亚皮浆”为原料,纸张 坚韧有特殊光泽,为浅黄色,面额越大 颜色越深。日本是二战后经济发展最快 的国家之一,目前拥有世界最大的进出 口贸易顺差及第二大外汇储备,日元 也是战后升值最快的货币之一, 因此日元在外汇交易中的地位 变得越来越重要。

并非所有行业都如此幸运。其中,以能源资源进口为主的行业叫苦

不迭,电力行业更是雪上加霜。

日本所需的石油天然气和煤炭等能源基本上全部依赖进口,特别是

东日本大地震导致福岛核电站发生严重事故之后,为了确保安全,占日 本电力需求30%以上的核电站全部停止运行,导致日本的能源进口大幅 增加,成本也急剧上升。据测算,对美元汇率下跌1日元,日本最大的电 力公司东京电力的燃料成本就要增长330亿日元。日元贬值成本徒增使日

日元发展的影响因素

1.Ministry of Finance(日本财政部) 日本财政部,是日本制订财政和货币政策的唯一部门。日本财政 部对货币的影响要超过美国,英国或德国财政部。日本财政部的官 员经常就经济状况发布一些言论,这些言论一般都会给日圆造成影 响,如当日圆发生不符合基本面的升值或贬值时,财政部官员就会 进行的口头干预。

日元贬值带来的影响

日元对美元汇

率从2012年9月 的77比1一路跌 至目前的106比1, 对日本经济和居民 生活产生了诸多影 响 。由于日元贬值, 赴日旅游费用大幅降低,前来观光的外国游客人数暴涨,去年首次超过1000万。 今年1月至7月,外国游客人数进一步增长到753万,同比增长26.4%,其中来自 中国大陆的游客就达129万,同比增长90%。

野村证券:美/日上破107大关

9月11日(周四)亚市午后,美元/日元突破107大关,刷新2008年9月以来 高点107.02。 野村证券 来的美联储利率决 资基金(GPIF) 元构成积极的提振。 外汇分析报告指出,接下 议以及日本政府养老金投 新的投资组合将对美元/日

野村证券分析师 指出,“本机构9月8日至10日 的客户调查报告显示, 多数投资者认为 ,美联储利 率决议和日本GPIF新的投资组合决定将被视为美元 /日元积极的利好因素。 该行分析报告指出,市场对日本央行(BOJ)短期进一步宽松的预期较为温和, 大部分客户认为年内10月份日本央行利率决议对美元/日元的影响将偏中性,即 便离岸投资者对日本央行推出进一步宽松政策的预期依旧在升温。