简单线性回归模型

第二章简单线性回归模型

4000

2037 2210 2325 2419 2522 2665 2799 2887 2913 3038 3167 3310 3510

2754

4500

2277 2388 2526 2681 2887 3050 3189 3353 3534 3710 3834

3039

5000 5500

2469 2924 2889 3338 3090 3650 3156 3802 3300 4087 3321 4298 3654 4312 3842 4413 4074 4165

Yi 与 E(Yi Xi )不应有偏差。若偏

差u i 存在,说明还有其他影响因素。

Xi

X

u i实际代表了排除在模型以外的所有因素对 Y 的影

响。 u i

◆性质 是其期望为 0 有一定分布的随机变量

重要性:随机扰动项的性质决定着计量经济分析结19

果的性质和计量经济方法的选择

引入随机扰动项 u i 的原因

特点:

●总体相关系数只反映总体两个变量 X 和 Y 的线性相关程度 ●对于特定的总体来说,X 和 Y 的数值是既定的,总体相关系

数 是客观存在的特定数值。

●总体的两个变量 X 和 Y的全部数值通常不可能直接观测,所

以总体相关系数一般是未知的。

7

X和Y的样本线性相关系数:

如果只知道 X 和 Y 的样本观测值,则X和Y的样本线性

计量经济学

第二章 一元线性回归模型

1

未来我国旅游需求将快速增长,根据中国政府所制定的 远景目标,到2020年,中国入境旅游人数将达到2.1亿人 次;国际旅游外汇收入580亿美元,国内旅游收入2500亿 美元。到2020年,中国旅游业总收入将超过3000亿美元, 相当于国内生产总值的8%至11%。

简单线性回归模型E

y = 應變數的平均數

n = 觀察值的個數

15 第14章 簡單線性迴歸 第506頁

最小平方法實例

• 以亞曼披薩屋為例,說明最小平方法。假定資料來自 10 間 鄰近大學校園的分店。對於樣本中第 i 個觀察值或第 i 間餐 廳而言,xi 為學生人數 (單位:千人);yi 為每季銷售額 (單 位:$1000)。10 間餐廳之 xi 與 yi 值彙整於表 14.1。

其中

• 以 yi 表示餐廳 i 每季銷售額的觀察 (實際) 值,而以式 (14.4) 中之 y ˆi 表示餐廳 i 銷售額的預測值,樣本中每間餐廳均有銷 ˆi。為了使估計迴歸線能非常 售額的實際觀察值 yi 與估計值 y 配適這些資料,我們希望銷售額的實際觀察值與預測值的 差距是小的。

20

第14章 簡單線性迴歸 第504-505頁

• 例如

∗ 在分析廣告費用對銷售額的影響時,行銷經理要預測的是 銷售額,所以銷售額為應變數;廣告費用則是用來預測銷 售額之自變數。以統計符號而言,y 表示應變數,而 x 表 示自變數。

4

第14章 簡單線性迴歸 第501頁

簡單線性迴歸模型

• 簡單線性迴歸:僅牽涉到單一自變數與單一應變數 ,而且兩變數間的關係近似直線。這種類型稱為簡 單線性迴歸 (simple linear regression)。 • 複迴歸分析:牽涉兩個或以上自變數的迴歸分析稱 為複迴歸分析 (multiple regression analysis) 。

14 第14章 簡單線性迴歸 第504-505頁

最小平方法

• 估計迴歸方程式的斜率與 y 截距

( xi x )( yi y ) b1 2 ( xi x )

b0 y b1 x

线性模型知识点总结

线性模型知识点总结一、线性模型概述线性模型是统计学中一类简单而又常用的模型。

在线性模型中,因变量和自变量之间的关系被描述为一个线性方程式。

线性模型被广泛应用于各种领域,如经济学、医学、社会科学等。

线性模型的简单和普适性使得它成为数据分析中的一种重要工具。

线性模型可以用来建立预测模型、对变量之间的关系进行建模和推断、进行变量选择和模型比较等。

在实际应用中,线性模型有多种形式,包括简单线性回归、多元线性回归、广义线性模型、岭回归、逻辑回归等。

这些模型在不同的情况下可以更好地满足数据的特点和要求。

二、线性回归模型1. 简单线性回归简单线性回归是最基本的线性模型之一,它描述了一个因变量和一个自变量之间的线性关系。

简单线性回归模型可以用如下的方程式来表示:Y = β0 + β1X + ε其中,Y是因变量,X是自变量,β0和β1分别是截距项和斜率项,ε是误差项。

简单线性回归模型基于最小二乘法估计参数,从而得到最优拟合直线,使得观测值和拟合值的离差平方和最小。

简单线性回归模型可以用来分析一个自变量对因变量的影响,比如身高和体重的关系、学习时间和考试成绩的关系等。

2. 多元线性回归多元线性回归是在简单线性回归的基础上发展而来的模型,它能够同时描述多个自变量对因变量的影响。

多元线性回归模型可以用如下的方程式来表示:Y = β0 + β1X1 + β2X2 + ... + βpXp + ε其中,X1、X2、...、Xp是p个自变量,β0、β1、β2、...、βp分别是截距项和各自变量的系数,ε是误差项。

多元线性回归模型通过估计各系数的值,可以得到各自变量对因变量的影响情况,以及各自变量之间的相关关系。

3. 岭回归岭回归是一种用来处理多重共线性问题的线性回归方法。

在多元线性回归中,如果自变量之间存在较强的相关性,会导致参数估计不准确,岭回归通过对参数加上一个惩罚项来避免过拟合,从而提高模型的稳定性和泛化能力。

岭回归模型可以用如下的方程式来表示:Y = β0 + β1X1 + β2X2 + ... + βpXp + ε - λ∑(β^2)其中,λ是岭参数,用来平衡参数估计和惩罚项之间的关系。

报告中的相关性分析与回归模型

报告中的相关性分析与回归模型相关性分析和回归模型是统计学中常用的分析方法,在报告中它们经常被应用于数据的解读和预测。

本文将从六个方面展开对相关性分析和回归模型的详细论述。

一、相关性分析相关性分析是用来研究两个或多个变量之间的相关关系,它主要通过计算相关系数来度量变量之间的相关性强度。

相关系数的范围在-1到1之间,0表示两个变量之间无关,正数表示正相关,负数表示负相关。

我们可以通过相关性分析来探索变量之间的线性关系,并根据相关系数的大小来判断关系强度。

二、简单线性回归模型简单线性回归模型用于研究两个变量之间的线性关系。

通过拟合一条直线来描述自变量和因变量之间的关系,并通过回归方程来表示。

回归方程中的斜率表示两个变量之间的变化程度,截距表示当自变量为0时,因变量的取值。

我们可以使用简单线性回归模型来预测因变量的取值,并评估模型的拟合程度。

三、多元回归模型多元回归模型是在简单线性回归模型的基础上进行拓展的。

它可以研究多个自变量对因变量的影响,并通过回归方程进行建模。

多元回归模型可以更全面地理解各个变量对因变量的影响,并控制其他变量的影响。

在报告中,我们可以使用多元回归模型来解释变量之间的关系,并进行因果推断。

四、回归模型的评估回归模型的拟合程度可以使用各种指标来评估,如决定系数R-squared、均方差等。

决定系数表示模型能解释因变量变异的比例,越接近1表示模型拟合得越好。

均方差衡量预测值与实际值的离散程度,值越小表示预测得越准确。

在报告中,我们可以使用这些评估指标来判断回归模型的拟合程度和预测准确度。

五、多重共线性的检验多重共线性是指在多元回归模型中,自变量之间存在高度相关关系的情况。

多重共线性会导致回归模型估计量不准确,难以进行因果推断。

我们可以使用方差扩大因子来检验自变量之间的共线性程度,方差扩大因子越大表示共线性越严重。

在报告中,我们可以通过多重共线性的检验来评估回归模型的可靠性。

六、回归模型的应用回归模型在实际应用中有广泛的应用领域。

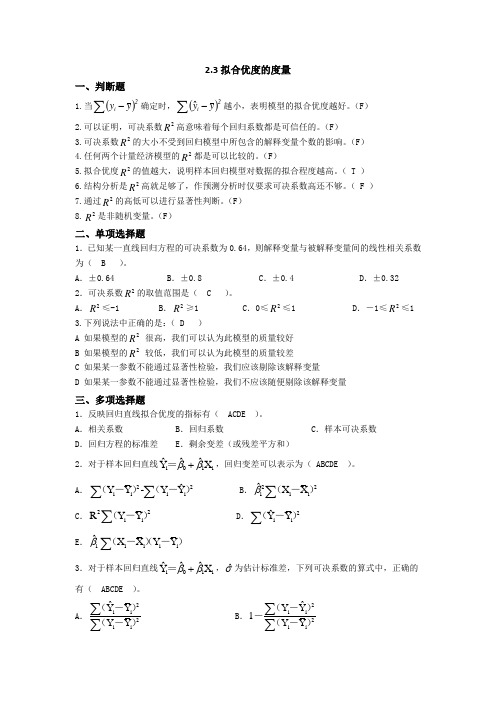

(完整版)第二章(简单线性回归模型)2-3答案

2.3拟合优度的度量一、判断题1.当()∑-2i y y 确定时,()∑-2iy y ˆ越小,表明模型的拟合优度越好。

(F ) 2.可以证明,可决系数高意味着每个回归系数都是可信任的。

(F ) 3.可决系数的大小不受到回归模型中所包含的解释变量个数的影响。

(F ) 4.任何两个计量经济模型的都是可以比较的。

(F )5.拟合优度的值越大,说明样本回归模型对数据的拟合程度越高。

( T )6.结构分析是高就足够了,作预测分析时仅要求可决系数高还不够。

( F )7.通过的高低可以进行显著性判断。

(F )8.是非随机变量。

(F )二、单项选择题1.已知某一直线回归方程的可决系数为0.64,则解释变量与被解释变量间的线性相关系数为( B )。

A .±0.64B .±0.8C .±0.4D .±0.32 2.可决系数的取值范围是( C )。

A .≤-1B .≥1C .0≤≤1D .-1≤≤1 3.下列说法中正确的是:( D )A 如果模型的2R 很高,我们可以认为此模型的质量较好B 如果模型的2R 较低,我们可以认为此模型的质量较差C 如果某一参数不能通过显著性检验,我们应该剔除该解释变量D 如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量三、多项选择题1.反映回归直线拟合优度的指标有( ACDE )。

A .相关系数B .回归系数C .样本可决系数D .回归方程的标准差E .剩余变差(或残差平方和)2.对于样本回归直线i 01i ˆˆˆY X ββ+=,回归变差可以表示为( ABCDE )。

A .22i i i i ˆY Y -Y Y ∑∑ (-) (-) B .221ii ˆX X β∑(-) C .22iiRY Y ∑(-) D .2iiˆY Y ∑(-) E .1iiiiˆX X Y Y β∑(-()-) 3.对于样本回归直线i 01iˆˆˆY X ββ+=,ˆσ为估计标准差,下列可决系数的算式中,正确的有( ABCDE )。

第二章 简单线性回归模型

Y 的条件均值

E (Y X i )

55

75

95

115

135

155

175

195

215

235

之间的对应关系是: 家庭可支配收入 X 与平均消费支出 E ( Y X i ) 之间的对应关系是:

E ( Y X i ) = 15 + 2 X 3

i

的条件期望表示为解释变量的某种函数称为总体函数。 这种把总体应变量 Y 的条件期望表示为解释变量的某种函数称为总体函数。简记 PRF。 为 PRF。

(三)回归与相关的联系与区别

两者的区别在于: 用途不同—— ——相关分析是用相关系数去度量变量之间线性 (1)用途不同——相关分析是用相关系数去度量变量之间线性 关联的程度,而回归分析却要根据解释变量的确定值, 关联的程度,而回归分析却要根据解释变量的确定值,去估计和预测 被解释变量的平均值; 被解释变量的平均值; 变量性质不同—— ——相关分析中把相互联系的变量都作为随 (2)变量性质不同——相关分析中把相互联系的变量都作为随 机变量, 机变量, 而在回归分析中, 而在回归分析中, 假定解释变量在重复抽样中具有固定数值, 假定解释变量在重复抽样中具有固定数值, 是非随机的,被解释变量才是随机变量。 是非随机的,被解释变量才是随机变量。 对变量的因果关系处理不同—— ——回归分析是在变量因果关 (3)对变量的因果关系处理不同——回归分析是在变量因果关 系确定的基础上研究解释变量对被解释变量的具体影响,对变量的处 系确定的基础上研究解释变量对被解释变量的具体影响, 理是不对称的, 而在相关分析中, 把相互联系的变量都作为随机变量, 理是不对称的, 而在相关分析中, 把相互联系的变量都作为随机变量, 是对称的。 是对称的。

简单线性回归模型

5

简单线性回归的相关分析

(1) r2 = R2, r = Cov(X,Y) / Var( x)Var( y) = ( X t X )(Yt Y )

2 2 ( X X ) ( Y Y ) t t

举例来证明r2=R2

ˆ )的相关系数 = r (2) R2=(Yt, Y t

SSER-SSEu/J SSEu/(T-K)

J=2 T=观察值个数(100) K=4

F≧ F(J,T-K, α)

2, 96, 0.05

拒绝虚无假设

拒绝虚无假设

应用计量分析在公共财政领域的应用黄智聪

P=P﹝F(2,96) ≧F﹞<0.05

21

虚无假设中不能包含任何「大于」或者「小于」 的假设。 H0: β2=0, β3=0… βK=0 H1: β2 0 或β3 0 , 或两者都不为零, βK 中 至少有一个不是零 若 J=1, F= T2

应用计量分析在公共财政领域的应用黄智聪

18

R2 (调整后R2 ) 的使用: * 优点: 当变数增加时R2并不会一直上升。 * 缺点: (1)失去原有的解释,即R2不再是被解释的变异百 分比。 (2)此修正后的R2有时会被误用为选择一组适当的 解释变数之方法。 (3)若模型未包含截距项,应用黄智聪

22

注意若模型为:

y= β0 + β1 X1 + β2X22+ e dX2 = 2β2X2 隐含 X2对每个y有不

dy

dy dX1

同程度的影响

= β1

X1对于所有的 y的影响都相同

应用计量分析在公共财政领域的应用黄智聪

23

其他例子

《线性回归》课件

自变量之间没有高度相关,即 它们是独立的。

误差项的独立性

误差项(实际观测值与回归线 预测值之间的差异)是独立的 ,且服从同一分布。

线性关系

因变量和自变量之间存在线性 关系,即它们之间的关系可以 用一条直线来描述。

无异常值或离群点

数据集中没有极端或不寻常的 值,这些值可能会对回归线的 拟合产生不利影响。

04

CHAPTER

线性回归的预测与决策

预测

01

02

03

预测未来趋势

线性回归模型可以用来预 测因变量的未来趋势,基 于自变量和因变量之间的 线性关系。

预测响应变量

通过输入已知的自变量值 ,可以预测出对应的因变 量值。

预测误差

预测结果会受到模型误差 和观测误差的影响,因此 在实际应用中需要考虑这 些误差的影响。

实例二:销售预测

总结词

销售预测是线性回归在商业领域的重要应用,通过对历史销售数据进行分析,可 以预测未来的销售趋势。

详细描述

在销售预测中,线性回归模型可以用于分析历史销售数据,如销售额、销售量、 客户数量等,以预测未来的销售趋势。这种预测可以帮助企业制定生产和销售计 划,提高经营效率。

实例三:医学数据分析

总结词

医学数据分析是线性回归在医疗领域的应用,通过对疾病发 病率、死亡率等数据进行分析,可以预测未来的健康趋势。

详细描述

在医学数据分析中,线性回归模型可以用于分析疾病发病率 、死亡率、治愈率等数据,以预测未来的健康趋势。这种预 测可以帮助医疗机构制定预防和治疗方案,提高医疗服务的 质量和效率。

THANKS

同方差性检验

同方差性检验

用于检验回归模型的残差是否具有相同的方差,即方差齐 性。同方差性是线性回归模型的基本假设之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章 简单线性回归模型 一、单项选择题 1.影响预测误差的因素有( ) A.置信度 B.样本容量 C.新解释变量X0偏离解释变量均值的程度 D.如果给定值X0等于X的均值时,置信区间越长越好。 2.OLSE的统计性质( ) A.线性无偏性 B.独具最小方差性 C.线性有偏

D.是β的一致估计 3.OLSE的基本假定( ) A.解释变量非随机 B.零均值 C.同方差 D.不自相关 4.F检验与拟合优度指标之间的关系( )

A.21111nppR

B.21111nppR C.2111nppR D.2111nppR 5.相关分析和回归分析的共同点( ) A.都可表示程度和方向 B.必须确定解释(自)变量和被解释(因)变量 C.不用确定解释(自)变量和被解释(因)变量 D.都研究变量间的统计关系 6.OLSE的基本假设有( ) A.解释变量是随机的 B.随机误差项的零均值假设 C.随机误差项同方差假设 D.随机误差项线性相关假设

7.与2()()1()1iiinxxyyinxxi 等价的式子是( )

A.221()1iiinxynxyinxnxi B.2()1()1iiinxxyinxxi C.2()1()1iiinxxxinxxi D.xyxxLL 8.下列等式正确的是( ) A.SSR=SST+SSE B.SST=SSR+SSE C.SSE=SSR+SST D.SST=SST×SSE

9.无偏估计量i的方差是( )

A.21()njjXX

B.221()njjXX C.20()njjXX D.220()njjXX 10.下列图示中相关系数10r的是( ) A. • B. • • • • • • •

C. • D. • • • • • • • • • • •

11.普通最小二乘法的离差平方和公式( ) A.2011()niiiyX

B.2010()niiiyX C.2011()niiiyX D.2010()niiiyX 12.以下四个图中,相关系数r大于0且小于1的是哪一个_____

A B x 0

yA y y C D 13.在一元线性回归模型中,ε是不可观测的随机误差,通常ε满足( )

A.2()0E B.2()0Var C.()0 D.2()Var 14.回归分析中简单回归指的是( ) A.两个变量之间的回归 B.三个以上变量的回归 C.两个变量之间的线性回归 D.变量之间的线性回归 15.运用OLSE,模型及相关变量的基本假定不包括( ) A.E(εi)=0 B.cov(εi, εj)=0 i≠j,i,j=1,2,3,……,n C.var(εi)=0 i=1,2……,n D.解释变量是非随机的 16.回归分析的目的为( ) A.研究解释变量对被解释变量的依赖关系 B.研究解释变量和被解释变量的相关关系 C.研究被解释变量对解释变量的依赖关系 D.以上说法都不对 17.在回归分析中,有关被解释变量Y和解释变量X的说法正确的为( ) A.Y为随机变量,X为非随机变量 B.Y为非随机变量,X为随机变量 C.X、Y均为随机变量 D.X、Y均为非随机变量 18.在X与Y的相关分析中( ) A.X是随机变量,Y是非随机变量 B.Y是随机变量,X是非随机变量 C.X和Y都是随机变量 D.X和Y均为非随机变量 19.总体回归线是指( ) A.解释变量X取给定值时,被解释变量Y的样本均值的轨迹。 B.样本观测值拟合的最好的曲线。 C.使残差平方和最小的 曲线 D.解释变量X取给定值时,被解释变量Y的条件均值或期望值的轨迹。 20.随机误差项是指( ) A.个别的Y围绕它的期望值的离差 B.Y的测量误差 C.预测值Y和实际值的偏差 D.个别的X围绕它的期望值的离差 21.最小二乘准则是指( ) A.随机误差项U的平方和最小 B.Y与它的期望值Y的离差平方和最小 C.X与它均值X的离差的平方和最小 D.残差E的平凡后最小 22.按照经典假设,线性回归模型中的解释变量应为非随机变量,且( ) A.与被解释变量Y不相关 B.与随机误差项U不相关 C.与回归值Y不相关 D.以上说法均不对 23.有效估计量是指( ) A.在所有线性无偏估计中方差最大 B.在所有线性无偏估计量中变异系数最小 C.在所有线性无偏估计量中方差最小 D.在所有线性无偏估计量中变异系数最大 24.个值区间预测就是给出( ) A.预测值Y的一个置值区间 B.实际值Y的一个置值区间 C.实际值Y的期望值的一个置值区间 D.实际值X的一个置值区间

二、多项选择题 1.对于经典线性回归模型,回归系数的普通最小二乘估计量具有的优良特性有( ) A.无偏性 B.线性性 C.有效性 D.确定性 E.误差最小性 2.在经典线性回归模型中,影响 的估计精度的因素有( ) A.Y的期望值 B.Y的估计值 C.Y的总变异 D.随机误差项的方差 E.X的总变异 3.对于截距项 ,即使是不显著的,也可不理会,除非( ) A.模型用于结构分析 B.模型用于经济预测 C.模型用于政策评价 D.有理论上的特别意义 E.以上说法都对 4.评价回归模型的特性,主要从如下几个方面入手( ) A.经济理论评价 B.统计上的显著性 C.回归模型的拟合优度 D.回归模型是否满足经典假定 E.模型的预测精度

三、不定项选择题

1.2R=( ) A.SSESST B.SSRSST C.SSESSR D.SSRSSE

2.21()niiyy称为( ) A.总平方和 B.回归平方和 C.残差平方和 D.相对平方和

3.一元线性回归模型中,i得置信度为1-的置信区间为( )

A.(j-jjtc,j+jjtc) B.(j-2jjtc,j+2jjtc) C.(j-1jjtc,j+1jjtc) D.(j-12jjtc,j+12jjtc) 四、判断题 1.在β的一切线性无偏估计量中,OLSE独具最小方差性。( ) 2.讨论OLSE的拟合性质时无须做出任何假设。( ) 3.回归分析和相关分析都是研究变量间关系的统计学课题( )

4.回归系数^1与随机误差项的方差2有关 。( ) 5.如果给定值xx0时,置信区间长度最短,这时预测结果最好。( ) 6.讨论OLSE的拟合性质时无须作出任何假设。( ) 7. 最小二乘估计量具有最小方差( )

8.在一元线性回归方程10yx中,1var()反映的是估计量1的波动大小 ( ) 9.变量间的统计关系是一种确定性的关系,即由一个或一些变量可以唯一确定另外一个变量 ( )

10.回归方程的检验结果越显著,2r越大( ) 11.残差平方和SSE是由自变量x的波动引起的( ) 12.假设检验中要求的显著性水平越高(a越大),接受零假设的可能性就越大( ) 13.在一元线性回归模型中,t检验的平方等于F检验值( ) 14.OLSE是线性的无偏的独具最小方差的估计量。( ) 15.讨论OLSE的拟合性质时无需做出任何假设。( )

16.在参数估计量的性质中有 是 的无偏估计,cov(,)0e 。( ) 17.简单相关系数是整体的性质而并非是两变量局部的相关性质。( )

18.若要 稳定,则 的取值要比较集中。( ) 19.中心化后,截距项β0就不存在了。( ) 20.对一元线性回归方程做显著性检验时,当H0:β1=0被拒绝时,此时可判定y与x之间一定是线性相关关系。( ) 21.总体模型中的误差εi是无法知道的,但我们可以用残差项ei作对εi的样本估计,所以残差项ei不是独立的随机变量。( ) 22.为了使β0,β1的估计值^β0更具有稳定性,收集的样本数据应该集中一些。( )

五、名词解释 1.回归分析 2.相关分析 3.总体回归函数 4.随机误差项 5.有效估计量 6.判定系数 六、证明题 1.解释变量与残差是不相关的,即rxe=0。 2.拟合优度R等于相关系数r的平方。 3.证明平方和分解式SST=SSR+SSE

七、简答题

1.假设给出变量X和Y的样本观测值(ix,iY),i=1,2,…n,并得出样本回归线10iiYx。

2,1var()()xx

iiyYY ii

yYY

在图上表示出它们之间的关系。 y

y

0 x 2.线性回归模型的基本假设是什么? 3.∧y=a+bx,参数a和b的几何意义?经济意义? 4.简述回归分析与相关分析的关系。 5.简述随机误差项U的意义。 6.简述最小二乘估计原理。 7.叙述经典线性回归模型的经典假定。 8.叙述高斯——马尔可夫定理,并简要说明之。 9.叙述一元线性回归模型中影响的估计精度的因素 10.简述t检验的决策规则。 11.如何评价回归分析模型。

iy iy

i

e