货币资金审计底稿-经典版(大量公式自动连接)

合集下载

货币资金工作底稿的编制方法

单击添加副标题

十五讲实质性工作 底稿—货币资金

单击此处添加文本具体内容,简明扼要地阐述你的观点

一、底稿目录的设置 方法

选择审计程序点加载项-鼎信诺审计-生成底稿目录 结果是索加载项-生成底稿目录 结果是该索引号 不进行编号

是指这个表页要不要显示出来若选择“是”就会在表签中显示出来

若是进行了修改需要点击“更新”按钮

“生成”是增加或减少凭证用的

○ “更新”对现有数据操作,不增加也不删除。 ○ “自动行高”是使其以一定的方式表现出来,能让我们清楚的看

到

点击菜单栏中的“生成询证函”,此时,生成询证函

同一家银行的不同函证操作:打开函证主界面进入银行询证函

每张函证结束后下张函证都会另起一页

如上图选择 “放入询证函”----“银行询证函”下面操作与“货 币资金账项明细表”操作相同就不过多复述。

如此生成函证的四种方 法就讲完了

同一将银行的不同账户 生成到一张函证中

01 02

03

直接生成单一的函证 选择多个询证函

04

05

同一银行的不同性质的 账户进行函证

选中明细行 在行标处单击右键如图 选择“科目测试”----“科目测试借,贷方”

在前边抽样完成后就会保存 到底稿里

抽样方案的好处是不管我们 抽了多少笔凭证最后我们都 可以清楚的知道我们选择的 是什么抽样方法,抽样轨迹 是什么等等

01

02

点击加载项就可以发现里边有生成更新自动行高等选项

做法是将底稿最小化,打开总帐明细账,再次抽凭。

此时发现新抽取的凭证不在底稿中,此时需要点击加载项中的 “生成”按钮

看一下重大错报风险的评估由于我们做了重大错报风险于是就连接到了工作底稿里

发现有错误如图

十五讲实质性工作 底稿—货币资金

单击此处添加文本具体内容,简明扼要地阐述你的观点

一、底稿目录的设置 方法

选择审计程序点加载项-鼎信诺审计-生成底稿目录 结果是索加载项-生成底稿目录 结果是该索引号 不进行编号

是指这个表页要不要显示出来若选择“是”就会在表签中显示出来

若是进行了修改需要点击“更新”按钮

“生成”是增加或减少凭证用的

○ “更新”对现有数据操作,不增加也不删除。 ○ “自动行高”是使其以一定的方式表现出来,能让我们清楚的看

到

点击菜单栏中的“生成询证函”,此时,生成询证函

同一家银行的不同函证操作:打开函证主界面进入银行询证函

每张函证结束后下张函证都会另起一页

如上图选择 “放入询证函”----“银行询证函”下面操作与“货 币资金账项明细表”操作相同就不过多复述。

如此生成函证的四种方 法就讲完了

同一将银行的不同账户 生成到一张函证中

01 02

03

直接生成单一的函证 选择多个询证函

04

05

同一银行的不同性质的 账户进行函证

选中明细行 在行标处单击右键如图 选择“科目测试”----“科目测试借,贷方”

在前边抽样完成后就会保存 到底稿里

抽样方案的好处是不管我们 抽了多少笔凭证最后我们都 可以清楚的知道我们选择的 是什么抽样方法,抽样轨迹 是什么等等

01

02

点击加载项就可以发现里边有生成更新自动行高等选项

做法是将底稿最小化,打开总帐明细账,再次抽凭。

此时发现新抽取的凭证不在底稿中,此时需要点击加载项中的 “生成”按钮

看一下重大错报风险的评估由于我们做了重大错报风险于是就连接到了工作底稿里

发现有错误如图

货币资金审计完整

项目

金额

项目

金额

银行存款日记账余 额

220000

银行对账单余额

223546

加:银行已收款入账 而企业未收款入账款 项 减:银行已付款入账 而企业未付款入账的 款项

加:企业记账差错数

5500 46

加:企业已收款入账而 23000 银行未收款入账的款项

减:企业已付款入账而 21000 银行未付款入账的款项

2540

短缺460

编辑版pppt

300 160

备注

19

1. 存在问题: (1)现金盘亏460元,经查明300元为白条抵库,160元系

收付差错。白条抵库后经查实,张某向出纳借钱, 出纳员当即从企业保险柜拿出300元。未经批准,系 挪用现金。 (2)库存现金超限额保管1000元。

2、建议: (1)企业应建立健全现金管理制度,严格现金支付手续。 (2)出纳员挪用现金,应要求退还现金,并由企业给予批

计划及预算管理等)

编辑版pppt

4

货币资金内部控制一般要求

• (1)有关货币资金的交易必须由多人分工完成, 严禁由一个人包办。

• (2)货币资金收支和记录的岗位实行分离。 • (3)根据业务类型对货币资金的收支进行分权管

理。

• (4)货币资金收支要有合理、合法的凭据。 • (5)全部收支及时准确入账,对支出要有核准手

评教育。 (3)对已收款未入帐的凭证,应及时入帐。 (4)因收付差错引起的现金盘亏应及时办理审批手续,并

及时转帐。 (5)超限额保管的现金,应及时送存银行。

编辑版pppt

20

3.抽查大额现金收支

➢ 采用审阅法、核对法、查询法等方法,审查收付 原始凭证、记账凭证和日记帐。以审查现金收支 业务的真实性和合法性。

内部审计-XXXX货币资金的审计 精品共57页文档

42、只有在人群中间,才能认识自 己。——德国

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

45、自己的饭量自己知道。——苏联

内部审计-XXXX货币资金的审计 精品

•

26、我们像鹰一样,生来就是自由的 ,但是 为了生 存,我 们不得 不为自 己编织 一个笼 子,然 后把自 己关在 里面。 ——博 莱索

•

27、法律如果不讲道理,即使延续时 间再长 ,也还 是没有 制约力 的。— —爱·科 克

•

28、好法律是由坏风俗创造出来的。 ——马 克罗维 乌斯

•

29、在一切能够接受法律支配的人类 的状态 中,哪 里没有 法律, 那里就 没有自 由。— —洛克

•

30、风俗可以造就法律,也可以废除 法律。 ——塞·约翰逊

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

45、自己的饭量自己知道。——苏联

内部审计-XXXX货币资金的审计 精品

•

26、我们像鹰一样,生来就是自由的 ,但是 为了生 存,我 们不得 不为自 己编织 一个笼 子,然 后把自 己关在 里面。 ——博 莱索

•

27、法律如果不讲道理,即使延续时 间再长 ,也还 是没有 制约力 的。— —爱·科 克

•

28、好法律是由坏风俗创造出来的。 ——马 克罗维 乌斯

•

29、在一切能够接受法律支配的人类 的状态 中,哪 里没有 法律, 那里就 没有自 由。— —洛克

•

30、风俗可以造就法律,也可以废除 法律。 ——塞·约翰逊

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

货币资金审计底稿

大额其他货币资金收支凭证查验(实施对账单与会计账簿记录双向核对)

所属会计师事务所: 被审计单位: 审查项目: 呼和浩特市昕业会计师事务所 0 其他货币资金 会计期间: 0 审核员: 复核员: 0 0 日期: 日期: 0 0 索引号: 页 次: ZA -

开户机构:

账号: 会计账簿记录

币种:

发生额大额标准: 审核原始凭证

(2)部分标示“△”的业务未标“√”。对对账单已列支,企业会计账簿未列支的情况进一步查验,以确认是否需根据查验结果进行 审计调整或实施追加审计程序。进一步查验见索引:_________。( )

------Fra bibliotek0.000.00

--审计结论:

---

---

---

---

0.00

---

---

占本期发生额比例:

1、通过查验所有发生额大额标准以上的其他货币资金收支凭证,未发现异常业务( 2、通过会计账簿记录→对账单核对,发现( ) 未发现(

);发现异常业务(

)笔,进一步查验见索引:________。

)企业会计账簿列支,对帐单未列支现象。所有会计账簿记录的大额业务在核对过程中,

已于对账单上以“√”作为标示。对账单索引为:__________ 3、按大额标准将对账单上大额业务另以“△”标示。(审计结论以下(1)、(2)选一) (1)核对所有标示“△”的业务均已标示“√”,即通过对大额标准以上的对账单发生额→会计账簿记录核对,未发现对账单列支, 企业会计账簿未列支现象。所有大额对账单业务均已计入会计账簿。( )

借方:

贷方: 审核对账单记录

编号 记账日期 凭证号 摘要 借方发生额贷方发生额 对应科目 附件

收、付款 凭证号

相应收、 付款 单位名称

所属会计师事务所: 被审计单位: 审查项目: 呼和浩特市昕业会计师事务所 0 其他货币资金 会计期间: 0 审核员: 复核员: 0 0 日期: 日期: 0 0 索引号: 页 次: ZA -

开户机构:

账号: 会计账簿记录

币种:

发生额大额标准: 审核原始凭证

(2)部分标示“△”的业务未标“√”。对对账单已列支,企业会计账簿未列支的情况进一步查验,以确认是否需根据查验结果进行 审计调整或实施追加审计程序。进一步查验见索引:_________。( )

------Fra bibliotek0.000.00

--审计结论:

---

---

---

---

0.00

---

---

占本期发生额比例:

1、通过查验所有发生额大额标准以上的其他货币资金收支凭证,未发现异常业务( 2、通过会计账簿记录→对账单核对,发现( ) 未发现(

);发现异常业务(

)笔,进一步查验见索引:________。

)企业会计账簿列支,对帐单未列支现象。所有会计账簿记录的大额业务在核对过程中,

已于对账单上以“√”作为标示。对账单索引为:__________ 3、按大额标准将对账单上大额业务另以“△”标示。(审计结论以下(1)、(2)选一) (1)核对所有标示“△”的业务均已标示“√”,即通过对大额标准以上的对账单发生额→会计账簿记录核对,未发现对账单列支, 企业会计账簿未列支现象。所有大额对账单业务均已计入会计账簿。( )

借方:

贷方: 审核对账单记录

编号 记账日期 凭证号 摘要 借方发生额贷方发生额 对应科目 附件

收、付款 凭证号

相应收、 付款 单位名称

项目6货币资金审计

任务一 货币资金内部控制 三、确定可能发生错报的环节

注册会计师需要确认和了解货币资金的错报在什么环节发生,确定被审计 单位应在哪些环节设置控制,以防止和发现并纠正可能发生的错误。

表6-1

可能的错报

货币资金的可能错报环节

关键控制点 观察、检查和询问是否有小金库 检查发票或收据的真实性和是否连续 编号 抽取并检查付款凭证,检查是否授权 审批

下面以审计正大公司2014年度财务报表为例,介绍货币资金的审计。 2015年2月15日,会计师事务所的审计人员依据《审计准则》和正大公 司2014年度财务报表审计的具体实施方案,负责货币资金的审计。对货币资金 实施了询问、审计、核对、函证、重新计算等程序,编制了审计工作底稿“货 币资金工作表目录” 。

师生教学做

审计人员按照规定向正大公司2014年存过 款的四家银行发出询证函.

在审计过程中,审计人员根据回函结果编制 了银行存款函证结果汇总表,如表6-9所示。 请核对并补充该表。

任务二 货币资金的审计 二、货币资金由于货币资金的收支非常频繁,而且与企业的销售、 采购、生产等环节紧密联系。因此,在货币资金的 审计过程中,审计人员需要抽查大额银行存款收支, 从日记账追查到记账凭证和原始凭证,并按照一定 格式记录于工作底稿中; 抽查大额银行存款收支的原始凭证,检查原始凭证 是否齐全、账务处理是否正确、是否记录于恰当的 会计期间等内容; 检查是否存在非营业目的的大额货币资金转移,并 核对相关账户的进展情况。 如有与被审计单位生产经营无关的收支事项,审计 人员应查明原因并做相应的记录。

对货币资金实施了询问审计核对函证重新计算等程序编制了审计工作底稿货币资金工作表目录表62会计师事务所货币资金工作表目录编号项目名称工作底稿名称索引号货币资金程序表za410货币资金货币资金明细表za411货币资金库存现金监盘表za412货币资金银行存款审核表za413货币资金银行存款余额调节表的检查za414货币资金银行存款函证结果汇总表za415货币资金货币资金收支检查情况表za416货币资金货币资金审定表za417货币资金审计的任务准备为了便于对货币资金审计工作过程和内容的理解掌握审计实务操作应根据审计实务的要求将货币资金实质性程序与审计目标的关系进行列示

货币资金审计 全套底稿

现金监盘表

被审计单位 项目 编制 日期 检查盘点记录 项目 上一日账面库存余额 监盘日发生传票收入金 额 监盘日发生传票支出金 额 监盘日账面应有金额 盘点实有现金数额 监盘日应有与实有差异 白条抵库 差异原因 分析 ① ② ③ ④=①+②一 ③ ⑤ ⑥=④一⑤ 1000元 0元 100元 50元 10元 5元 2元 1元 0.5元 0.2元 0.1元 合计 项次 人民币 美元 某外币 面额 张 索引号 截止日 复核 日期 4101-3

实有现金盘点记录 人民币 金额 美元 张 金额 某外币 张 金额

报表日至监盘日现金付出 总额 报表日至监盘日现金收入 调整至资 总额 产负债表 日(报表 报表日现金应有余额 日) 报表日账面汇率 报表日余额折合本位币金 额

本位币合计 出纳员: 审计说明: 会计主管人员: 监盘人: 检查日期:

被审计单位 项目 编制 日期 检查盘点记录 项目 上一日账面库存余额 监盘日发生传票收入金 额 监盘日发生传票支出金 额 监盘日账面应有金额 盘点实有现金数额 监盘日应有与实有差异 白条抵库 差异原因 分析 ① ② ③ ④=①+②一 ③ ⑤ ⑥=④一⑤ 1000元 0元 100元 50元 10元 5元 2元 1元 0.5元 0.2元 0.1元 合计 项次 人民币 美元 某外币 面额 张 索引号 截止日 复核 日期 4101-3

实有现金盘点记录 人民币 金额 美元 张 金额 某外币 张 金额

报表日至监盘日现金付出 总额 报表日至监盘日现金收入 调整至资 总额 产负债表 日(报表 报表日现金应有余额 日) 报表日账面汇率 报表日余额折合本位币金 额

本位币合计 出纳员: 审计说明: 会计主管人员: 监盘人: 检查日期:

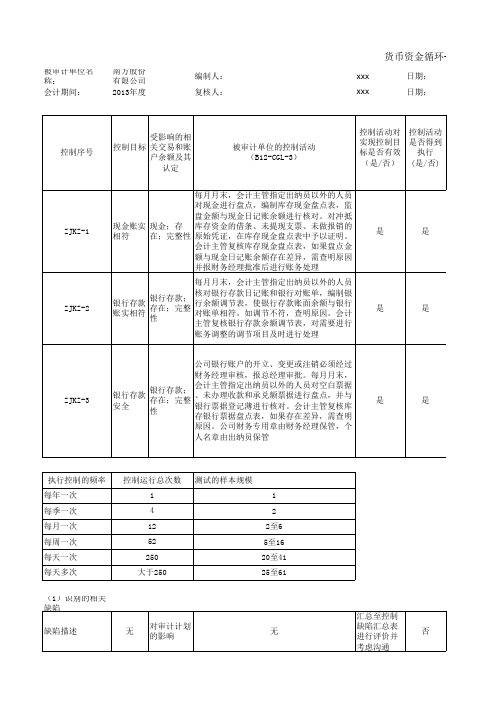

审计实务任务1—货币资金循环控制测试底稿

表,检查是否是出纳以

外人员编制;是否与银

自动 行存款日记账和银行对 每月一次

3

账单核对;会计主管是

否复核;调节不符是否

及时查明原因并进行了

抽查公司的银行新开立

、变更或注销账户是否

经过财务经理审核,报

总经理审批。抽查银行

票据盘点表并检查是否

自动 有会计主管复核,并与 每季一次

2

银行票据登记薄进行核

对。检查如果存在差

(2)对相关交易 、账户余额和披

相关认定

交易、账户余额 发生/存在(控制测试

和披露

结果/需从实质性程序

中获取的保证程度)

完整性 (控制测试结果/需从实质性程序中获取的保证程度)

权利和义务 (控制测试结果/需 从实质性程序中获取

的保证程度)

现金

支持

低

银行存款

支持

低

其他货币资金

支持

低

支持 支持 支持

低

每月月末,会计主管指定出纳员以外的人员

对现金进行盘点,编制库存现金盘点表,监

盘金额与现金日记账余额进行核对。对冲抵

ZJKZ-1

现金账实 现金;存 库存资金的借条、未提现支票、未做报销的 相符 在;完整性 原始凭证,在库存现金盘点表中予以证明。

是

是

会计主管复核库存现金盘点表,如果盘点金

额与现金日记账余额存在差异,需查明原因

控制测试程序

执行控制的频

率(每年一次

/每季一次/每 月一次/每周 一次/每天一

所测试的项 目数量

次/每天多次/

不定期)

是

有效

支持

抽查现金盘点表,检查

是否是出纳以外人员编

自动

完整的货币资金审计底稿

ABD

3. 抽查大额库存现金收支。检查原始凭证是否齐全、记账 凭证与原始凭证是否相符、账务处理是否正确、是否记录于 恰当的会计期间等项内容。

(二)银行存款 5.获取或编制各项货币资金的变动明细表:

5.1 复核加计正确,并与总账数和日记账合计数核对相符。 与资产负债表中本年、上年金额及上年审计报告核对相符。 DE

审计目标

可供选择的审计程序

工作底稿索引 执行者签名

AC ABD

9.函证银行存款余额,编制银行函证结果汇总表,检查银 行回函:

9.1 向被审计单位本期存过款的所有银行发函,包括零账户 和账户已结清的银行;

9.2 确定被审计单位账面余额与银行函证结果的差异,对不 符事项做出适当处理。

13.抽查大额银行存款收支的原始凭证,检查原始凭证是否 齐全,记账凭证与原始凭证是否相符,账务处理是否正确, 是否记录于恰当的会计期间等项内容;检查是否存在非营业 日的大额货币资金转移,并核对相关账户的进账情况;如有 与被审计单位生产经营无关的收支事项,应查明原因并作相 应的记录。

客户: 编制: 日期:

一、需从实质 性程序获取的 保证程度

项目

1.审计目标

2.需从实质性程序获取的保证程度

注:根据财务 报表项目的重 要性、评估的 各认定的重大 错报风险以及 控制测试(如 有)的结果填 写。

二、审计目标 与审计程序对 应关系表

货币资金

报表截止日: 复核: 日期:

存在 A 低

完整性 B 低

8.3.2检查大额在途存款和未付票据:

8.3.2.1 检查在途存款的日期,查明发生在途存款的具体原 因,追查期后银行对账单存款记录日期,确定被审计单位与 银行记账时间差异是否合理,确定在资产负债表日是否需审 计调整。