云南地区生产总值影响因素和 回归分析

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析回归分析是一种常用的统计方法,用于研究因果关系,分析因变量与一个或多个自变量之间的关系。

在我国国内生产总值(GDP)及其影响因素的回归分析中,我们选择了一组潜在的因变量和自变量。

因变量:国内生产总值(GDP)是一个国家或地区在一定时间内生产的全部终极商品和服务的价值总和。

GDP的增长反映了一个国家或地区的经济发展水平和经济活力。

自变量:我们选择了一组可能影响国内生产总值的因素,包括人口数量、劳动力参与率、资本投资、技术进步、政府支出以及贸易开放程度。

人口数量:人口数量是一个国家或地区的基本特征之一,它与经济发展紧密相关。

人口数量的增加意味着更多的劳动力和市场需求,有利于经济的增长。

劳动力参与率:劳动力参与率是指劳动年龄人口中从事经济活动的人口比例。

劳动力参与率的高低直接影响着一个国家或地区的生产力水平和经济增长速度。

资本投资:资本投资是指个人、企业和政府对生产设备、工厂和基础设施等的投资行为。

资本投资的增加可以促进生产力的提高和经济增长。

技术进步:技术进步是指应用科学知识和技术手段来提高生产效率、改进产品和服务的质量。

技术进步对经济增长起到了关键的推动作用。

政府支出:政府支出是指政府为了提供公共服务和改善民生而进行的支出。

政府支出的增加可以促进经济的活跃和消费的增加。

贸易开放程度:贸易开放程度是指一个国家或地区对外贸易的程度和开放程度。

贸易开放程度的提高可以促进跨国合作、技术转移和经济发展。

在进行回归分析时,我们需要收集一定时间范围内的相关数据,并建立一个数学模型来描述国内生产总值与影响因素之间的关系。

然后,通过对数据进行回归分析,可以得出各个变量之间的相关系数和显著性水平。

回归分析的结果可以帮助我们理解在国内生产总值增长过程中各个因素的相对重要程度,并为制定经济政策提供科学依据。

需要注意的是,回归分析只能描述变量之间的关系,不能证明因果关系的存在。

在解读回归分析结果时,需要结合实际情况进行综合分析。

云南省财政收入影响因素分析

云南省财政收入影响因素分析一、引言财务收入是一个省份、市县或政府的收入来源之一,财政收入的好坏,直接影响着当地经济的发展与民生福祉。

云南省是我国较为贫困的省份之一,财政收入是其为之奋斗的目标之一。

本文将以云南省为例,对其财政收入影响因素进行分析。

二、云南省财政收入现状云南省位于我国西南边陲,地理状况绝佳,既有良好的自然环境,又有悠久的历史文化传承,是一个自然与人文相互交融的地方。

然而,由于历史原因以及地理位置偏远的不利条件,云南省的发展并不是很快,也存在着很多的问题,其中财政收入是其核心问题之一。

根据云南省财政厅的数据,2019年全省财政收入总额为1464.63亿元,同比增长6.4%,其中财政一般预算收入占比为95.7%。

从收入来源来看,税收类收入是云南省最主要的收入来源,其次是非税收入,最后是国有资本经营收益及其他财政性收费收入。

三、云南省财政收入影响因素1.经济发展水平经济发展水平可以影响一个地区的财政收入,经济发展越好,财政收入也会相应的提高。

云南省经济总量与发展程度相对较低,其人均生产总值属于全国较低水平,在这种情况下,财政收入就相对较少。

2.税收政策税收政策是影响财政收入的重要因素之一。

如果税收政策灵活、合理,可以吸引更多的企业纳税,也可以激发一些人们的投资热情,从而增加税收收入。

同时,税收政策的合理性会影响到社会的经济心理,从而影响到税收收入的增长。

3. 自然资源自然资源是影响一个地区经济的主要因素之一。

云南省地处中国西南地区,是一个自然资源非常丰富的省份,拥有极佳的气候条件以及众多的矿产资源,包括铅、锌、云锡、金、银等多种矿产资源。

这些资源的开发利用可以带动当地的经济发展,并且带来更好的财政收入。

4.区域发展不平衡云南省区域发展不平衡严重,也是导致其财政收入增长不足的重要原因。

云南省中部和东部地区富含贵重的矿产资源和水力资源,经济发达,而西部和南部则缺乏这些资源,经济水平相对较低。

我国国内生产总值(GDP)影响因素的回归分析

我国国内生产总值(GDP)影响因素的实证分析摘要:本文以国民收入核算理论为基础,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额、外商直接投资(FDI)等解释变量,运用计量经济学分析的方法,分析国内生产总值与这些解释变量之间的关系。

从中国的实际情况出发,在利用从1985到2001的年度时间序列数据分析的基础上,分析各因素对国内生产总值的不同程度的影响及其原因,最后得出结论、提出观点。

关键词:GDP 影响因素实证分析Eviews一、问题提出:国内生产总值(GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。

它不但可反映一个国家的经济表现,更可以反映一国的国力与财富。

国民经济,作为一个复杂的综合体,它的影响因素一直是人们探索和争论的热点,根据西方经济学中关于国民收入核算的经典理论,我们建立以GDP为被解释变量的线性回归模型,引入能源消费、就业人数、居民消费水平、社会消费品零售总额、进出口贸易总额以及外商直接投资等解释变量,对GDP的影响因素作实证分析,试图揭示这几个解释变量对GDP的影响程度。

二、样本数据选取及模型设定:回归模型设立如下:Y=β0+β1X1 +β2X2+β3X3+β4 X4 +β5X5+β6X6+UY--------国内生产总值GDPX1-----能源消费X2-----就业人数X3-----居民消费水平X4-----社会消费品零售总额X5-----进出口贸易总额X6-----外商直接投资(FDI)U------随机扰动项β1、β2、β3、β4、β5、β6为待估参数。

变量采用时间序列数据,具体数据(现价计算)见表一:表1:(数据来源于中国统计年鉴。

)三、参数的初步估计与检验将第一个模型的样本导入Eviews软件进行OLS估计,得到输出结果如下:表2:Ŷ=-13277.72+0.052743X1+0.133846X2+18.57620X3+0.377243X4+0.169706X5+0.002222X6=2R 0.999741, =2R 0.999539, F=4955.607从回归结果看,可决系数很高,F 值很大,但在显著性水平05.0=α下,很多项的回归系数都不显著,因此回归方程不能投入使用;该模型很可能存在多重共线性。

中国县域统计年鉴数据处理云南各区县37多年宏观经济指标数据分析对比

中国县域统计年鉴数据处理云南各区县37多年宏观经济指标数据分析对比中国县域统计年鉴数据是对各个县域的经济、社会、资源等各项数据进行统计汇总和分析的重要依据。

云南作为我国西南地区的一个重要省份,在经济发展方面具有独特的地理和人文特点。

本文将对云南各区县37多年的宏观经济指标数据进行处理和分析,以探究其发展态势和区域差异。

一、数据处理方法对于如此多的宏观经济指标数据,我们需要采用科学的方法进行处理和分析。

首先,我们需要将原始数据进行清理和整理,确保数据的准确性和一致性。

然后,我们可以采用多种数据处理方法,例如计算各种经济指标的平均值、标准差、波动率等,以及进行趋势分析、比较分析等。

最后,我们可以将处理后的数据进行可视化展示,通过图表等形式更直观地展示数据的特点和变化趋势。

二、宏观经济指标数据概览云南各区县37多年的宏观经济指标数据包括但不限于GDP总量、人均GDP、财政收入、固定资产投资、农业生产总值等。

这些数据可以全面反映一个区县的经济发展状况和实力。

通过对这些指标数据的分析,我们可以了解各个县区之间的发展差距和潜在问题。

三、数据分析指标比较在对云南各区县的宏观经济指标数据进行比较分析时,我们可以选择一些关键指标进行对比,例如GDP总量和人均GDP。

通过这些比较,我们可以知道哪些县区的经济总量和人均经济水平较高,哪些县区发展较为滞后。

此外,我们还可以比较不同县区之间的财政收入、固定资产投资和农业生产总值等指标,以全面了解各个县区的发展现状。

四、区域差异分析云南作为一个地域辽阔、民族众多的省份,各个县区之间存在着明显的区域差异。

通过宏观经济指标数据的分析,我们可以更加清晰地了解这些差异。

例如,云南东部地区的经济总量和人均经济水平往往较高,而西部地区的经济相对较弱。

这种区域差异的存在可能与地理、资源和民族等因素有关,我们需要进一步深入探究。

五、数据可视化呈现为了更好地呈现云南各区县37多年宏观经济指标数据的变化趋势和区域差异,我们可以利用数据可视化工具进行展示。

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析国内生产总值(GDP)是一个国家在一定时期内所有生产单位(包括企业、政府、个人)所生产的最终产品和劳务的市场价值总和。

它是评价一个国家经济发展水平的重要指标,也是国家宏观经济政策的重要参考依据。

研究国内生产总值及其影响因素对于了解经济发展趋势、指导政策制定具有重要意义。

本文将以我国国内生产总值及其影响因素的回归分析为主题,从宏观经济层面对我国GDP的影响因素进行深入探讨。

一、回归模型的建立回归分析是一种统计方法,用来研究因变量和自变量之间的关系。

在研究国内生产总值及其影响因素时,通常可以建立如下的多元线性回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + εY表示国内生产总值,X1、X2、X3分别表示各种影响国内生产总值的因素,如投资、消费、出口等。

β0表示截距,β1、β2、β3表示回归系数,ε表示误差项。

通过对各种影响因素的数据进行回归分析,可以得到各个影响因素对GDP的影响程度及方向,从而为政策制定提供依据。

二、投资对GDP的影响投资是国民经济发展的重要动力,也是影响国内生产总值的重要因素之一。

通过对我国历年来投资与GDP的数据进行回归分析,可以发现投资对GDP的影响呈现出明显的正向关系。

在多元线性回归模型中,投资对GDP的回归系数为正值,且具有显著性,说明投资的增加对GDP的增长有积极的推动作用。

投资的结构和质量也会对GDP的增长产生影响。

基础设施投资、科技创新投资等对GDP的拉动作用更为显著,而房地产等非生产性投资对GDP的增长影响较小。

在制定投资政策时,需要引导资金流向高效率、高附加值的领域,以提高投资对GDP的促进作用。

需要注意的是,消费的增长速度和结构对GDP的影响并非一成不变。

在经济发展的不同阶段,消费的拉动作用也会有所差异。

在经济增速较快时,居民消费对GDP的拉动作用较为明显;而在经济增速放缓时,需要通过调整消费结构,引导消费向符合国家产业政策的领域发展,以提高消费对GDP的拉动作用。

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析国内生产总值(GDP)是衡量一个国家经济发展水平的重要指标之一。

回归分析是一种统计方法,可以研究GDP与各种影响因素之间的关系。

影响GDP的因素很多,包括投资、消费、出口、政府支出等。

在进行回归分析时,我们可以选择将这些因素作为自变量,GDP作为因变量,建立回归模型。

我们可以通过回归分析来探究这些因素对GDP的影响程度和方向。

通过分析回归系数的正负,我们可以判断该因素是否对GDP产生正向或负向影响。

通过回归系数的大小,我们还可以判断该因素对GDP的影响程度的相对大小。

在进行回归分析时,我们还需要注意一些统计指标的解释。

回归方程中的截距项表示在其他自变量不变的情况下,自变量为0时的GDP值。

回归方程中自变量的回归系数表示单位变量变动对GDP的影响。

在进行回归分析时,我们还需要考虑自变量之间的多重共线性问题。

当自变量之间存在高度相关性时,会导致回归结果不可靠。

我们需要通过一些方法,如方差膨胀因子(VIF)来判断自变量之间的相关性,如果相关性过高,则需要选择其中一个或多个自变量进行剔除。

我们还需要考虑回归模型的显著性检验。

在回归分析中,我们可以通过计算t值或F值来判断回归系数的显著性。

如果t值或F值显著大于设定的显著性水平(通常为0.05),则表示该回归系数是显著的,即该自变量对GDP的影响是显著的。

通过回归分析,我们可以得出对GDP影响较大的因素,从而为国家制定经济政策提供依据。

如果回归分析表明投资对GDP的影响显著大于其他因素,那么政府可以加大对投资的扶持政策,以促进经济发展。

对国内生产总值的影响因素分析

对国内生产总值的影响因素分析1. 引言1.1 研究背景国内生产总值(GDP)作为衡量一个国家经济总量的重要指标,一直受到政府、企业和学者的密切关注。

影响国内生产总值的因素涉及广泛,包括宏观经济环境、产业结构、贸易情况、金融政策以及劳动力市场等多个方面。

深入研究这些因素对国内生产总值的影响,有助于更好地把握经济的发展趋势,制定更加科学合理的政策,推动经济持续健康发展。

随着全球化进程的加快和经济竞争的日益激烈,国内生产总值的增长速度和质量对一个国家的经济发展至关重要。

面临着环境污染、资源短缺等问题,如何实现经济增长与可持续发展之间的平衡也是一个重要课题。

深入研究国内生产总值的影响因素,对于制定有效的经济政策,实现经济可持续发展具有重要意义。

在这样的背景下,对国内生产总值的影响因素进行深入分析和研究,将有助于更好地理解经济发展的规律,推动经济增长,提高人民生活水平,实现经济社会可持续发展。

1.2 研究目的研究目的旨在深入分析影响国内生产总值的各种因素,为政府部门、企业和相关研究机构提供科学合理的经济政策建议。

通过研究宏观经济环境、产业结构和产业政策、贸易因素、金融因素以及劳动力市场状况对国内生产总值的影响,可以深入了解我国经济发展的现状和问题,为制定更加精准的政策提供依据。

研究国内生产总值影响因素还有助于帮助企业把握市场动态,优化产业结构,提高竞争力,实现可持续发展。

通过本研究的深入分析,为我国经济社会发展提供有效的参考和支撑,促进国内生产总值的持续增长和稳定发展。

1.3 研究意义国内生产总值(GDP)是衡量一个国家经济规模和发展水平的重要指标,对于制定经济政策、引导产业发展具有重要的指导意义。

了解影响国内生产总值的因素,可以帮助我们更好地把握经济运行的规律,提高经济管理的科学性和有效性。

研究国内生产总值的影响因素,有助于全面深入地了解国家经济发展的状况和趋势,进而为政府决策提供依据。

深入探究影响国内生产总值的各种因素,可以帮助企业和个人更好地把握市场变化,做出合理决策,从而促进经济发展和个人财富增长。

基于多元回归分析的我国GDP影响因素实证分析

基于多元回归分析的我国GDP影响因素实证分析1. 引言1.1 研究背景中国是世界上最大的发展中国家之一,经济增长一直是国家发展的重要指标之一。

而国内生产总值(GDP)作为衡量一个国家经济状况的重要指标,受到了广泛关注。

对于我国GDP影响因素的研究,不仅可以帮助我们更好地了解经济增长的机制,还可以为政府制定经济政策提供理论支持。

我国GDP受到诸多因素的影响,包括政府政策、投资水平、人口规模、技术进步等。

通过对这些因素进行综合分析,可以更好地理解影响我国经济增长的关键因素,为推动经济增长提供参考依据。

多元回归分析方法是一种常用的经济分析方法,可以帮助我们确定影响GDP的主要因素,并量化它们之间的关系。

通过对我国GDP影响因素进行多元回归分析,可以揭示出各个因素对经济增长的贡献度,帮助我们更好地了解我国经济增长的机制。

开展基于多元回归分析的我国GDP影响因素实证分析具有重要的理论和现实意义。

通过深入研究我国GDP的影响因素,可以为我国经济政策的制定提供科学依据,促进我国经济持续健康发展。

1.2 研究目的本研究的目的是通过基于多元回归分析的方法,分析我国GDP的影响因素,揭示不同因素对经济增长的影响程度,为政府制定经济政策提供科学依据。

具体来说,我们将通过分析数据得出不同因素对GDP的影响程度,从而为政府决策提供参考,为提升我国经济发展水平提供理论支持。

通过多元回归分析,我们也可以探讨各个因素之间的相互关系,从而深入了解我国经济增长的内在机理。

希望通过本研究,可以为我国经济发展提供更加科学的分析和预测,为未来经济政策的制定和调整提供重要参考依据。

1.3 研究意义我国GDP的增长是国家经济发展的重要指标,各种因素的影响会直接影响到GDP的变化。

通过多元回归分析,可以深入挖掘各种因素对GDP的影响程度,为制定经济政策提供科学依据。

本研究的意义在于对我国GDP影响因素进行实证分析,从而更好地了解我国经济增长的内在规律,为政策制定和经济发展提供参考。

我国国内生产总值及其影响因素的回归分析

我国国内生产总值及其影响因素的回归分析随着中国经济的快速发展,国内生产总值已成为衡量经济发展水平的重要指标。

该指标受多种因素的影响,包括经济政策、投资、消费、出口等。

本文将采用回归分析方法,探讨国内生产总值及其影响因素之间的关系。

首先,我们需要确定国内生产总值的定义。

国内生产总值(GDP)是指一个国家或地区在一定时间内所生产的最终产品和劳务的总价值。

它包括消费品、投资品和政府购买品,以及净出口(出口减去进口)。

因此,我们可以将国内生产总值表示为:GDP = C + I + G + NX其中,C表示消费支出,I表示投资支出,G表示政府购买支出,NX表示净出口。

接下来,我们需要研究影响国内生产总值的因素。

通常情况下,GDP的增长来源于消费、投资和净出口的增加。

因此,我们可以将影响因素表示为:GDP = f(消费、投资、政府购买、净出口)我们将使用多元回归模型来分析这些因素对国内生产总值的影响。

我们选择的数据为2010年至2020年的中国国内生产总值、消费支出、投资支出、政府购买支出和净出口。

我们的假设是,消费、投资、政府购买和净出口对GDP的贡献是不同的,每个因素对GDP的影响程度将在回归分析中得到测量。

我们的多元回归模型为:其中,β0是截距,β1至β4是影响因素的回归系数,ε是随机误差。

我们通过对数据进行回归分析来确定每个因素对GDP的影响。

下面是回归结果:GDP = 274.10 + 0.785C + 1.062I + 0.498G + 0.346NX根据回归结果,我们可以看到,投资对GDP的贡献最大,其回归系数为1.062,说明每增加1元的投资,国内生产总值会增加1.062元。

消费对GDP的贡献次之,其回归系数为0.785,政府购买和净出口的回归系数分别为0.498和0.346,说明它们对GDP的影响较小。

此外,模型的拟合度(R²)为0.991,说明回归模型可以解释99.1%的数据变异。

基于多元回归分析的我国GDP影响因素实证分析

基于多元回归分析的我国GDP影响因素实证分析1. 引言1.1 研究背景研究背景:作为世界上人口最多的国家之一,中国的经济增长一直备受关注。

随着中国经济的快速发展,人们对于中国GDP增长的影响因素的研究变得愈发重要。

多元回归分析是一种有效的统计方法,可以帮助我们理解多个变量之间的关系,并且可以用来预测未来的趋势。

利用多元回归分析对中国GDP的影响因素进行实证分析,可以为政府部门制定更加科学的经济政策和战略规划提供重要参考。

过去的研究多集中在单一因素对GDP的影响,比如投资、消费、出口等。

这种单一因素分析往往不能全面准确地解释GDP变化的复杂性。

进行多元回归分析来研究中国GDP的影响因素是非常必要的。

通过分析不同因素之间的相互关系,我们可以更好地理解影响中国GDP增长的主要因素,从而为中国经济的可持续发展提供指导和支持。

在当前国内外经济形势不确定的情况下,加强对中国GDP增长影响因素的研究具有重要意义。

通过深入探讨中国GDP增长的内在机制,可以更好地应对外部经济环境的变化,实现经济持续平稳增长。

开展基于多元回归分析的中国GDP影响因素实证研究至关重要。

1.2 研究目的本研究旨在通过基于多元回归分析的方法,探究我国GDP的影响因素,促进对经济发展的深入理解。

具体而言,本研究将通过分析各种可能的影响因素,如投资、消费、出口等,来确定它们对GDP增长的具体贡献程度,并进一步探讨它们之间的相互关系及影响机制。

通过深入探讨我国经济发展的内在规律,为政府制定更加精准有效的经济政策提供理论支持。

本研究也旨在为学术界提供参考,丰富和完善有关经济增长方面的理论。

通过实证分析,可以验证现有理论的适用性,并为相关学科的进一步研究提供可靠的依据。

通过对GDP影响因素的深入探讨,有助于揭示经济增长的内在机制,为全面理解经济发展提供更为全面的视角。

本研究旨在通过多元回归分析,揭示我国GDP的影响因素,为政府经济政策制定提供参考,为学术界提供有关经济增长的研究依据,为推动我国经济发展提供理论支持。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Statistics and Application 统计学与应用, 2019, 8(4), 581-588Published Online August 2019 in Hans. /journal/sahttps:///10.12677/sa.2019.84066Influencing Factors and Regression Analysis of GDP in Yunnan ProvinceXinxin HuSchool of Statistics and Mathematics, Yunnan University of Finance and Economics University, Kunming YunnanReceived: Jun. 27th, 2019; accepted: Jul. 13th, 2019; published: Aug. 2nd, 2019AbstractBased on the statistical yearbook of GDP from 2007 to 2016 in Yunnan province and the related data, using linear regression method, this paper sets up the fitting model to describe the relation-ship between GDP and related variables in Yunnan province. The heteroscedasticity test, sequence autocorrelation test and abnormal point test for the model are also carried out. The results show that this model can be used to predict the gross domestic product of Yunnan province.KeywordsGDP, Influencing Factors, Linear Regression Model云南地区生产总值影响因素和回归分析胡欣欣云南财经大学统计与数学学院,云南昆明收稿日期:2019年6月27日;录用日期:2019年7月13日;发布日期:2019年8月2日摘要本文基于统计年鉴中云南省2007~2016年生产总值和与之相关的数据,运用线性回归方法,建立了用于描述云南省地区生产总值与相关变量之间定量关系的拟合模型,并对模型进行了异方差检验、序列自相关检验和异常点的检验。

该模型对于云南省地区生产总值的预测有一定的研究作用。

胡欣欣关键词生产总值,影响因素,线性回归模型Copyright © 2019 by author(s) and Hans Publishers Inc.This work is licensed under the Creative Commons Attribution International License (CC BY)./licenses/by/4.0/1. 引言地区生产总值是指地区生产总值(地区GDP)是指本地区所有常住单位在一定时期内生产活动的最终成果。

地区生产总值等于各产业增加值之和。

地区生产总值是衡量一个地区发展情况的良好尺度,本文使用线性回归模型对云南省地区生产总值的影响因素进行实证研究,通过变量选择方法,筛选得到了对地区生产总值具有显著影响的因素,并建立了拟合模型,该模型通过了异方差性检验。

2. 数据来源与变量选择2.1. 数据来源本数据来源于国家统计局网(/easYquerY.htm?cn=E0103)上公布的2007~2016的相关数据。

2.2. 变量选择本文的地区生产总值的影响因素的研究主要考察在众多因素中哪些因素对生产总值有显著的影响。

此处首先给出自变量的待选变量集。

经查阅资料,此处将城镇单位就业人员工资,全社会固定资产投资总额,地方财政一般预算收入和工业增加值、农林牧业增加值以及建筑业增加值引入待选变量集中,此外由于昆明作为春城花都,常年吸引世界各地的游客前来游玩,故将国际旅游外汇收入也引入待选变量集中。

综上,此处选取地方财政一般预算收入(亿元)、全社会固定资产投资总额[1](亿元)、城镇单位就业人员工资总额(亿元)、工业增加值(亿元)、农林牧业增加值(亿元)、建筑业增加值(亿元)、国际旅游外汇收入(亿元) (为了统一数量级,此处将统计年鉴中的“百万美元”单位换算为“亿元”)为自变量,以地区生产总值(亿元)为响应变量。

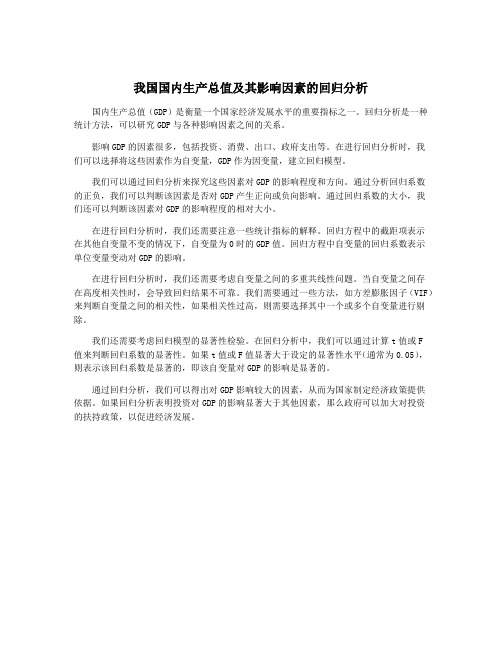

3. 建立模型3.1. 模型估计[2]i= )和Y之间的散点图(见图1),观察解释变量与响应变量之间的关系。

首先,绘制出变量X i (0,,7通过散点图可以初步发现,解释变量X i与生产总值Y大致成线性正向影响关系。

Y与X之间的pearson 相关系数分别为0.9936,0.9798,0.9938,0.9726,0.9968,0.9911,0.9834。

3.2. 用普通最小二乘法(OLS)估计模型[3]为了进一步分析解释变量X i对生产总值Y的影响,本文采用多元线性回归模型对变量之间的关系进行验证。

此处建立云南省地区生产总值影响因素分析的七元回归预测模型:胡欣欣(1)(2)(3)胡欣欣(4)(5)(6)胡欣欣(7)Figure 1. The scatter plot between the variable X i (0,,7i = ) and Y ((1)~(7)) 图1. 散点图((1)~(7))011223344556677Y X X X X X X X ββββββββµ=++++++++ 其中,X 1系地方财政一般预算收入(亿元)、X 2系全社会固定资产投资总额(亿元)、X 3系城镇单位就业人员工资总额(亿元)、X 4系工业增加值(亿元)、X 5系农林牧业增加值(亿元)、X 6系建筑业增加值(亿元)、X 7系国际旅游外汇收入(亿元),Y 系地区生产总值(亿元)。

βi (0,,7i = )为各解释变量对应的参数,μ为随机误差项。

回归方程的参数估计值及检验结果如表1所示:Table 1. The result 表1. 检验结果B −592.0935638 R −28.82337198 STATS0.999865087 −1.003571793 −48.71111925 2117.481046 −0.03798688 64.14180971 4.72E −04 −1.586163353 −18.363136 7783.0735291.439753515 81.934073722.271980028 −24.36149496 4.253160936 −10.50518321 16.51859195 −11.55886781 BINT −5777.876278 4593.68915 −15.1716182 −6.5317859184.524642332 11.41890798 −0.782036473 0.706062713 RINT −159.9517622 102.3050182 −15.80920849 12.63688178 −316.6328979 219.2106594 −0.33337036 3.212877391 −400.803646 529.0872654 −5.188910392 9.732870447 −188.9341391 152.2078671 −2.762196045 11.26851792 −231.2976245 395.1657719 −60.4736639393.51084783−1136.258304 1087.535315 −577.3128279 556.3024615 −522.2354876 499.117752 −514.2038755 483.8606391−104.1184798126.9562958胡欣欣所得到的模型为1234567592.094 1.0040.038 1.586 1.440 2.272 4.25316.519hY X X X X X X X µ=−−−−+++++线性方程的回归检验的P 值为0.000470.5 ,R 2为0.999,这意味着在5%的显著性水平下,因变量与自变量之间的线性关系是显著的。

而在系数的t 检验中,p 值最小的是0.155,故在5%显著性水平下所有系数均不显著,即每个解释变量对被解释变量的线性影响均不是显著的[4]。

这说明模型自变量之间很可能存在多重共线性。

T 检验中的解释变量都不显著,可能是由于某些自变量对因变量的影响被其他自变量所掩盖。

为了检验多重共线性[5]的存在,进一步对各变量之间的相关关系进行分析研究,结果如表2所示:Table 2. System resulting data of standard experiment 表2. 标准试验系统结果数据Y X 1 X 2 X 3 X 4 X 5 X 6 X 7 Y 1.0000 0.9936 0.9798 0.9938 0.9726 0.9968 0.9911 0.9834 X 1 0.9936 1.0000 0.9556 0.9777 0.9878 0.9935 0.9729 0.9637 X 2 0.9798 0.9556 1.0000 0.9940 0.9104 0.9706 0.9967 0.9933 X 3 0.9938 0.9777 0.9940 1.0000 0.9428 0.9894 0.9978 0.9961 X 4 0.9726 0.9878 0.9104 0.9428 1.0000 0.9725 0.9346 0.9221 X 5 0.9968 0.9935 0.9706 0.9894 0.9725 1.0000 0.9824 0.9763 X 6 0.9911 0.9729 0.9967 0.9978 0.9346 0.9824 1.0000 0.9929 X 70.98340.96370.99330.99610.92210.97630.99291.0000由表可以看出,各变量之间的确存在一定的线性关系。

对七个自变量采用逐步回归的方法进行变量筛选[6],得到的结果如图2:Figure 2. The result of stepwise 图2. 逐步回归结果胡欣欣逐步回归[7]的结果显示选择的自变量应当为工业增加值(X 4),农林牧业增加值(X 5),建筑业增加值(X 6)。