从动态非一致性的角度看通胀目标法

通货膨胀与产出缺口之间的关系

通货膨胀与产出缺口之间的关系提要改革开放以来,我国经济得到了飞速发展,但其中也不乏波动,通货膨胀一直伴随着经济周期波动。

本文基于近二十年中国GDP年度数据,运用HP滤波得到潜在产出,进而得到产出缺口,对产出缺口与通货膨胀的关系做了简单的对比,得到的结论是两者之间方向上的一致性,同时通货膨胀对产出缺口在反应程度上存在不确定性。

关键词:通货膨胀;产出缺口;HP滤波中图分类号:F123.16文献标识码:A一、通货膨胀与产出缺口关系概述产出缺口表示实际产出与潜在产出之间的差额,即实际产出围绕潜在产出上下波动的程度。

它测度了经济周期性的波动对产出的影响,反映了现有经济资源的利用程度。

当产出缺口为正时,实际产出高于潜在产出,经济处于扩张阶段;反之,经济处于收缩阶段;政府追求的稳定产出的目标是产出缺口为零,即实际产出等于潜在产出。

对于潜在产出,经典经济学中将其定义为:在稳定的价格水平下,给定当时的技术水平,在劳动力实现充分就业时,一个国家充分利用资本和劳动力能实现的最大产出量。

很多国家的央行或政府经济部门都将产出缺口作为分析预测通胀压力的重要指标。

如果出现正的产出缺口则通胀压力增大,政府将采取增税、减少政府开支的收缩性财政政策,央行将采取提高利率的紧缩性货币政策,抑制通胀;相反,央行和政府则应采取扩张性的财政政策,刺激经济。

同时,从通货膨胀对产出的反作用来看,人们相信温和的通货膨胀有利于经济的成长,那么当通货膨胀率有所上升的时候,产出缺口就应该达到一个正值,经济表现出繁荣。

从另一个角度来看,低通胀、高增长一直是政府部门追求的两大目标,但是两者之间却存在着矛盾,需要政府在两者之间做出取舍,而从两者之间的关系来看,政府在不同时期对两者的关注程度应当是有所差别的。

在经济繁荣时期,通胀率亦上升,政府应更多的来抑制通胀;反之,在经济低迷时,通胀率亦处于低水平,此时的政府则应更多地关注于刺激经济增长。

二、利用HP滤波计算潜在GDP本文选取中国年度数据进行检验,样本区间为1989~2008年,共20个样本点。

产出波动与通货膨胀之谜——基于动态新凯恩斯主义视角

产出波动与通货膨胀之谜——基于动态新凯恩斯主义视角刘方;周伟杰【摘要】最近十年,中国GDP增速波动剧烈且频繁,通货膨胀率的变化也是扑朔迷离,传统的内生增长理论以及菲利普斯曲线难以描绘其变化趋势.有鉴于此,文章构建了一个包含偏好、成本推动、技术、货币政策等四个冲击的动态随机一般均衡模型(DSGE),并使用模拟退火算法对模型参数进行校准;通过深入分析产出增长、通货膨胀、利率、产出缺口之间的交互影响,试图解释波动与通货膨胀之间的相关关系.【期刊名称】《常州大学学报(社会科学版)》【年(卷),期】2019(020)001【总页数】10页(P63-72)【关键词】成本推动冲击;通货膨胀;货币政策;模拟退火;DSGE模型【作者】刘方;周伟杰【作者单位】常州大学商学院;常州大学商学院【正文语种】中文【中图分类】F830一、问题的提出中国经济经历了30多年的快速增长之后,进入了中高速增长的新常态。

转型期,中国经济发展面临着突出的结构性矛盾,供给侧的调整明显滞后于需求结构的变化。

一方面,钢铁等传统行业产能过剩,能源利用率较低;另一方面,新产品和新服务供给不足。

2015年,中央提出供给侧结构改革的重大战略部署,要求抓好去产能、去库存、去杠杆、降成本、补短板等五大重点任务,其目的就是要解决经济结构扭曲导致的一系列经济问题。

改革是一个系统工程,关系到经济体系中各主体利益,牵一发而动全身。

因此,在制定任何经济改革政策之前弄清楚产出波动、通货膨胀的产生机制以及货币政策的传导机制尤为重要。

经济学家普遍认为经济波动是外部冲击所致,只是在冲击来源方面存在分歧。

Cooley等[1]认为技术冲击是造成经济波动的原因,Smets等[2]认为货币政策冲击和成本推动冲击是经济波动的主要原因。

国内一些学者[3-6]认为经济波动主要是由技术冲击所致,也有学者认为经济波动是需求冲击所致[7-9]。

近年来,学界观点趋向一致,普遍认为两种冲击都会对宏观经济产生影响。

中级宏观经济学第六讲理性预期与适应性预期

pte= apt-1+ (1-a) pt-1e 进一步,在a<l的情况下,预期价格水平 是由过去的价格水平所决定的,是适应性预期 假说的一个重要特征。

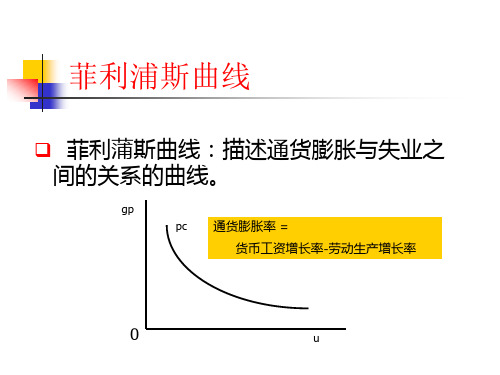

附加适应性预期不仅改变了菲利浦斯曲

线的位置,而且还改变了均衡状态下的

产出水和价格水平,以及实现充分就业

的货币政策。他们从总需求曲线和附加 预期的总供给曲线得出,在pte>0的情况 下,附加预期时均衡状态下的产出和价 格将分别于和高于忽略预期时的水平。

理性预期假说认为,紧缩政策一定会有产量— 成本。比如:政府采用货币紧缩政策,会使总 需求曲线移动,理性预期学派认为,人们会感 觉到货币存量的减少,因此人们会调整自己的 预期,总供给曲线也会发生移动(最多遇到一 些可以忽略的小时滞),从而没有产量—就业 成本。

不过,理性预期假说又指出,只有信誉 良好的政府的紧缩政策才会没有成本, 若不然,即使政府公开了其通货紧缩政 策,人们也不会相信,反通胀还是有成 本的。

凯恩斯主义经济学包含着这样一个假定: 由于价格调整缓慢(称为价格刚性或粘性), 市场可能不会出清,所以经济可能处于 一种持续的非均衡状态,即持续的(非自 愿)失业状态。这一假定受到信仰古典传 统学者的批评。

以弗里德曼为代表的货币主义指出,价 格会以相当快的速度调整以出清市场, 虽然在短期内经济可能是非均衡的,但 在长期,经济将自动回到自然产出率和 就业率,即回到宏观经济均衡状态,没 有非自愿的失业存在。

理性预期假说的政策含义

理性预期分析认为:(1)预期货币供给的 增加将提高一般价格水平而对真实产出 和就业没有影响;(2)只有未预期到的货 币意外才影响短期真实变量。如果货币 供给是当局依照一些“已知”的规则决 定的,那么即使在短期当局也不可能通 过系统性货币政策影响产量和就业,因 为这可能被行为人预见到。

第十七章2 通货膨胀和通货紧缩

第三节 通货膨胀的效应及治理对策

-通货膨胀的效应 (二)强制储蓄效应

简单地说,经济中的三个部门,家庭、企业和政府, 在有通货膨胀的条件下,如果居民的名义收入不变, 那么居民在保持原有的消费储蓄比例时,其实际消费 下降,从宏观的角度看,这部分下降的消费变成了储 蓄,因此成为强制储蓄效应。 政策含义是:政府可以通过增税、从央行 借款等方式扩大支出,通过引发通货膨胀的 手段促进经济发展。

政府以强制手段对暴利企业利润率或利润额实行限制措施。

上述政策很难解决原材料(资源)上涨引发的通胀。

第三节 通货膨胀的效应及治理对策

-通货膨胀的治理对策

(三)收入指数化政策

1、收入指数化政策的含义 又称指数连动政策,指订立物价指数条款,使工资、 利息、债券以及其他货币收入按照物价水平的变动进行调 整。

第三节 通货膨胀的效应及治理对策

-通货膨胀的治理对策

(二)紧缩性收入政策

紧缩性收入政策的主要内容是采取强制性或非强制性的手 段,限制提高工资和获取垄断利润,抑制成本推进的冲击, 从而控制一般物价水平的上升。

1、工资管制 政府以法令或政策形式对社会各部门和企业工资的上涨采 取强制性的限制措施。 2、利润管制

货币供给途径:出口增加,进口减少;贸易顺差。固定 汇率制下,外汇储备 ↗ ;Ms ↗ 成本传导途径:国际市场上石油、原材料等价格上涨, 导致国内这些基础产品的输入价格增加,从而引起国内的 价格上涨,并最终引发成本推动型通货膨胀。

第二节 通货膨胀的成因

-自我实现预期型通胀

通货膨胀预期理论认为,一致性的通货膨胀预期将会 导致通货膨胀最终真实发生。预期性通货膨胀最终还是要 通过具体的因素产生。 货币持有意愿下降,货币流通速度加快

我国通胀预期的动态特征及其政策启示

Dynamic Features of China’s Inflation Expectation and Its Policy Implications

作者: 许文立[1];程建华[2]

作者机构: [1]武汉大学经济与管理学院,湖北武汉430072 [2]安徽大学经济学院,安徽合肥230601

出版物刊名: 当代财经

页码: 14-23页

年卷期: 2017年 第5期

主题词: 通胀惯性 理性预期 预期冲击 误差记忆性

摘要:通胀预期是影响当前和未来通货膨胀形成的主导因素之一,但我国通胀预期具有较大

波动性,直接影响了通胀管理政策的实施效果。

通过ARMA-GARCH模型对我国通胀冲击和通胀预期的动态特征进行了实证分析,结果表明:(1)理性预期和通胀惯性是独立影响通胀的因素,并且通货膨胀扰动具有惯性、周期性和周期滞后性特征;(2)通胀预期冲击具有惯性特征,且实

际通胀冲击会影响通胀预期稳定性;(3)通胀波动对通胀预期稳定性存在非对称影响,其对负向

实际通胀波动更加敏感。

上述分析结果的通胀管理政策启示是,政府只能通过预期引导方式实现通胀目标,但需要采取谨慎的通胀管理政策。

核心通货膨胀_理论模型与经验分析

二 、多部门新凯恩斯菲利普斯曲线和商品价格变化的分解公式

新凯恩斯菲利普斯曲线( New Keynesian Phillips Curve ) 是 目 前 描 述 通 货 膨 胀 动 态 特 征 的 主 流 方法 。 然而, 现有的新凯恩斯菲利普斯曲线是在单部门新凯恩斯模型中推导出来的 , 只能描述总体 经济的通货膨胀 。 要想得到计算核心通货膨胀所需的各类商 品 价 格 变 化 的 分 解 公 式, 需要证明描 述各类商品价格变化的部门新凯恩斯菲利普斯曲线 。 本节将 新 凯 恩 斯 模 型 推 广 到 多 部 门 情 形, 证 明多部门新凯恩斯菲利普斯曲线, 在此基础上提出商品价格变化的理论分解公式 。 J 个 中 间 商 品 生 产 部 门, 假设经济存在一个代表性家庭 、 一个 完 全 竞 争 的 最 终 商 品 生 产 商 、 而 1 ) 上 的 垄 断 竞 争 厂 商 组 成 。 在 每 一 期, 代表性家庭理性选 每个中间商品生产部门都由连续 统 ( 0 , 择消费水平 、 劳动供给和资本积累;中间商品生产部门 j 中的所有垄断竞争厂商向代表性家庭租赁 然后以垄断竞争的 价 格 向 最 终 商 品 生 产 商 出 售 中 间 商 品 j ( j = 资本和雇佣劳动来生产中间商品 j , 1, 2, …, J ) ;最终商品生产商以 J 种中间商品作为 投 入 生 产 最 终 商 品, 并以完全竞争的价格出售给 家庭 。 因为代表性家庭是价格的接受者, 在证明新凯恩斯菲利普斯曲线时并不涉及家庭的决策, 所 以下面仅给出最终商品生产商和中间商品生产商的行为模型 。 ( 一) 最终商品生产商

4

2011 年第 2 期

CPI 通胀率将会回落 。 CPI 通胀率的 这 种 暂 时 性 波 动 不 应 该 影 响 中 央 银 行 的 决 策, 性上涨结束后, 中央银行应该根据 CPI 通胀率的趋势性成分即核心通货膨胀制定货币政策 。 虽然核心通货膨胀的概念已 经 被 广 泛 接 受, 但 是 关 于 如 何 计 算 核 心 通 货 膨 胀, 还存在很多争 议, 还没有一种既有理论基 础 又 被 广 泛 接 受 的 计 算 方 法 。 根 据 Silver ( 2007 ) 和 Wynne ( 2008 ) 对 核 心通货膨胀的概念和计算方法的回顾, 本文将核心通货膨胀的计算方法分为如下的两类: ① ( 1 ) 基于波动性的计算方法( methods based on volatility ) , 主要包括剔除法 ( exculsion method ) 、 加权 中 位 数 法 ( weighted median method ) 、 截 尾 平 均 法 ( trimmed mean method ) 、 波动性加权法 ( volatility weighted method ) 。 这类方法的特点是, 根据各类商品价格波动性的大小给各类商品重新 根据剩余 赋权 。 剔除法是剔除价格易受非经济因素影响且波 动 剧 烈 的 商 品 ( 相 当 于 权 重 等 于 0 ) , 的各类商品的价格通过支出比例加权来计算核心通货膨胀 , 比如 最 常 用 的 剔 除 食 品 和 能 源 的 核 心 通货膨胀度量 。 加权中位数法和截尾平均法都需要首先将各 类 商 品 按 照 价 格 波 动 性 排 序, 加权中 位数法根据位于中位数上的那类商品的价格计算核心通货膨胀 , 而截尾平均法是在剔除一定比例 根据剩余的各类商品的价格 通 过 支 出 比 例 加 权 来 计 算 核 心 通 的高波动性和低波动性的商品之后, 通过对各类商品的价格进行加权 货膨胀 。 波动性加权法是以各类商品价格的方差的倒数为权 重, 平均来计算核心通货膨胀 。 ( 2 ) 基于动态因 子 的 计 算 方 法 ( methods based on dynamic factor ) 。 Bryan & Cecchetti ( 1993 ) 、 Cristadoro et al. ( 2005 ) 和 Reis & Watson ( 2010 ) 假设各类商品的价格变化中都包含有一个共同的动 这个动态因子表示的所有商品的共同价格变化趋势 就 是 核 心 通 货 膨 胀 。 他 们 将 各 类 商 品 态因子uah & Vahey ( 1995 ) 从货币政策的长期中性出发, 除了这两类计算方法之外, 认为在长期中 对 产 出 没 有 影 响 的 那 部 分 通

06宏观货币政策的动态一致性模型

(一)货币政策的动态不一致性:完全信息动态博弈 模型中的局中人有两个,一是政府,其战略空间为在给定公众预期通胀率下所能选择的实际通胀率(货币政策);二是公众,其战略空间为所选择的各种预期通胀率。

博弈行动顺序为:公众先动,政府在观察到公众的选择后行动。

支付函数:政府同时关心通胀与失业问题(宏观经济政策的两大目标),故设政府的单阶段效用函数为22(,)()m y c y ky ππ=---,1,0>>k c其中π为通胀率,y 为自然失业率下的均衡产量,y 是实际产量。

1>k 的经济含义是由于市场扭曲(来自于工资刚性和市场的不完全竞争等)使自然失业率下的产量低于政府偏好的理想水平(即政府认为自然失业率过高),以及政府受到选民的压力而不得不寻求将产量提高到高于自然失业率产量的水平。

该效用函数表明,尽管政府并不喜欢通胀,但若通胀能使产量提高到政府希望的水平y k ,政府也会容忍某种程度的通胀。

产出与通胀之间的关系由含有通胀率预期的短期菲利普斯曲线决定。

设定为0),(>-+=βππβ e y y其中e π是公众预期的通胀率。

这种phillips 曲线又称为“意外产出函数”,即只有未被公众预期到的通胀才会影响实际产出,其原因在于交易费用使得企业不可能随时调整工资率(以及工会的力量抵制工资向下调整)。

设政府在给定公众通胀预期下选择货币政策,则政府的优化决策为: 22)(),(m ax y k y c y x M ---=πt s ⋅ )(e y y ππβ-+= 将)(e y y ππβ-+=代入目标函数22)(y k y c M e --+--=βπβππ一阶条件0)(22=--+--y k y c e βπβπβπ0])1([2)22(2=-+----y k c e βπβπβ)(])1([2*ββπβπ+-+=c y k e *π是政府短期最优通胀率(因它在计算*π时视e π为给定的,在长期中e π会因*π而变化调整,不是给定的)。

美联储引入平均通胀目标制的原因及其影响

架的第一次全面评估,评估的一个关键部分 是联储工作人员撰写的一系列报告④。报告讨 论了美国经济当时的主要结构特征,包括中 性实际利率下降、长期通货膨胀预期水平较 低、自然失业率的估计值发生了变化等。为 此,报告考虑了其他货币政策策略,这些策略

AIT 的概念最早由金在演讲“货币政策的 挑战 :新与旧”中提出(King,1999)。而 AIT 的货币政策框架最早由内森等人明确提出,他 们指出,11 个工业化经济体的通胀率已经由 1973—1987 年 的 7.5% 下 降 到 了 1988—1999 年的 3%(Nessen,2005)。这就意味着,“价 格稳定”的含义已经发生了变化,即在高通胀 时期,货币政策要努力维持价格水平增长率的 稳定,在低通胀时期,价格稳定应该就是价格 水平的稳定。他们将 AIT 定义为,央行的目 标应该是保持一段时期内平均价格水平的稳

䕇䉔㛕㗭Ⱋᴴ

疑是一种认知错配。旧金山联储的经济学家 们认为,在当前环境下,通胀低迷已经迫使 央行把利率维持在较低水平,限制了危机时 期的政策选择,因此以平均通胀率为目标可 能是一个有效的工具。

二是利率的变化。过去十年中,包括美 国在内的多个经济体的一般利率水平不断下 降并维持在低位,限制了中央银行使用短期利 率工具实现其货币政策目标的能力(见图 3)。 纽约联储总裁 2020 年初发言表示⑤,发达国 家的长期中性利率仅为 0.5%,比世纪之交低 了近 2%。他认为,这是全球化、长期结构性 因素的结果,由人口结构变化、生产率增长 放缓及对安全资产的需求等因素推动,而且这 些因素不会在短期内发生变化。因此,利率水 平会长期处于低位。持续下降的通货膨胀预 期会提高实际预期利率(Expected Real Interest Rate),紧缩金融条件,削弱政策制定者促进 经济增长和通胀的能力。在理论层面,凯勒和 罗伯特(2017)利用 DSGE 模型和 FRB/US 模 型进行了定量分析,结果显示,低利率下美