T781-预算会计实务(第五版)+刘有宝-例13-5

T553-预算会计实务(3版 刘有宝)-例129

[例129]12月31日,某事业单位生产甲、乙两种产品,分别领用B材料17 710元、3 780元。

根据“材料费用分配汇总表”填制记账凭证,会计分录为:

借:成本费用——甲产品 17 710

——乙产品 3 780

贷:材料——B材料 21 490

[例130]12月31日,该单位生产甲、乙两种产品支付工资分别为1 630元、800元。

根据“工资分配表”填制记账凭证,会计分录为:

借:成本费用——甲产品 1 630

——乙产品 800

贷:现金 2 430

[例131]12月31日,该单位生产甲、乙两种产品共发生制造费用1 080元。

根据账面资料按生产工时的比例分配,甲产品2 200工时,乙产品1 400 工时(见表19-3)。

表19—3 制造费用分配表

××年12月

费用分配率 = 1 080÷3 600 = 0.3

甲产品应分配费用:2 200 × 0.3 = 660

乙产品应分配费用 = 1 400 × 0.3 = 420

根据“制造费用分配表”填制记账凭证,会计分录为:

借:成本费用——甲产品 660

——乙产品 420

贷:成本费用——制造费用 1 080

根据以上资料,编制“产品成本计算单”(见表19—4和表19—5),分别计算确定甲、乙两种产品的成本。

计算出甲、乙两种产品成本后,根据“产品成本计算单”和“产品入库单”填制记账凭证,会计分录见例37。

注:假设期末在产品成本等于期初在产品成本。

T537-预算会计实务(3版 刘有宝)-第十五章

第十五章资产的核算学习目标本章着重阐述了事业单位资产的概念,各项资产的核算方法。

通过本章学习,要求了解各项资产的内容,掌握事业单位货币资金、应收及预付款、对外投资、存货、固定资产和无形资产的核算方法。

第一节现金和银行存款一、现金的核算现金是指事业单位的库存货币资金,包括库存的人民币和外币。

它是可以立即投入流通的交换媒体,既可以随时用来购买所需的材料,支付有关费用,偿还债务,也可以随时存入银行。

事业单位的库存现金主要用于日常的零星开支。

[例1]12月1日,开出现金支票,从银行提取10 000元备用。

会计分录为:借:现金 10 000贷:银行存款 10 000[例2]12月5日,工作人员王平出差,预借差旅费2 000元,付给现金。

会计分录为:借:其他应收款——王平 2 000贷:现金 2 000[例3]12月10日,王平出差回来报销差旅费800元,退回现金1 200元。

会计分录为:借:现金 1 200事业支出——商品和服务支出—差旅费 800贷:其他应收款——王平 2 000[例4]12月15日,将现金5 000元存入银行存款户。

会计分录为:借:银行存款 5 000贷:现金 5 000二、银行存款的核算银行存款是指事业单位存放在银行或其他金融机构的各种货币资金。

(一)银行存款的管理从财务管理角度看,事业单位对银行存款的管理是通过对银行账户的开设及使用进行管理来实现的。

事业单位应严格按照国家有关规定开立银行账户。

(二)银行结算方式银行结算亦称“货币结算”,指对商品交易、劳务供应、资金调拨等经济往来所引起的货币收付关系进行了结和清算。

1.银行汇票银行汇票是汇款人将款项交存当地银行,由银行签发给汇款人持往异地办理转账结算或支取现金的票据。

2.银行本票银行本票是申请人将款项交存银行,由银行签发并承诺在见票时无条件支付确定的金额给收款人或持票人的票据。

3.支票支票是银行的存款人签发给收款人办理结算或委托开户银行将款项支付给收款人的票据。

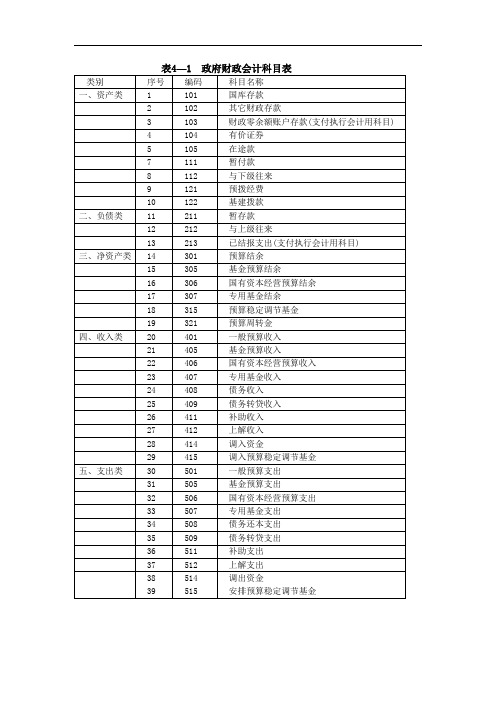

T730-预算会计实务(第五版)+刘有宝-表4-1

类别

序号

编码

科目名称

一、资产类

1

101

国库存款

2

102

其它财政存款

3

103

财政零余额账户存款(支付执行会计用科目)

4

104

有价证券

5

105

在途款

7

111

暂付款

8

112

与下级往来

9

121

预拨经费

10

122

基建拨款

二、负债类

11

211

暂存款

12

212

与上级往来

13

213

已结报支出(支付执行会计用科目)

三、净资产类

14

301

预算结余

15

305

基金预算结余

16

306

国有资本经营预算结余

17

307

专用基金结余

18

315

预算稳定调节基金

19

321

预算周转金

四、收入类

20

401

一般预算收入

21

405

基金预算收入

22

406

国有资本经营预算收入

23

407

专用基金收入

24

408

债务收入

25

409

债务转贷收入

26

411

补助收入

27

412

上解收入

28

414

调入资金

29

415

调入预算稳定调节基金

五、支出类

30501一般预来自支出31505

基金预算支出

32

506

国有资本经营预算支出

T796-预算会计实务(第五版)+刘有宝-例7-6

[例7-6]某县财政部门用一般预算结余购买有价证券100万元,用基金预算结余购买有价证券100万元,会计分录为:

借:有价证券—一般预算结余购入 1 000 000

---基金预算结余购入 1 000 000

贷:国库存款—一般预算存款 1 000 000

---基金预算存款 1 000 000

[例7-7]某县财政上述购买的有价证券到期兑付,收到本金200万元,利息30万元,按规定有价证券利息收入应上缴国库,根据有关会计原始凭证,会计分录为:

(1)有价证券兑付时:

借:国库存款—一般预算存款 1 150 000

--基金预算存款 1 150 000

贷:有价证券—一般预算结余购入 1 000 000

---基金预算结余购入 1 000 000

暂存款—应缴有价证券利息 300 000

(2)将利息收入上缴国库时:

借:暂存款—应缴有价证券利息 300 000

贷:国库存款—一般预算存款 150 000

---基金预算存款 150 000。

T557-预算会计实务(3版 刘有宝)-例14

[例14]某县财政局收到上级财政拨付专项补助款200万元,会计分录为:借:国库存款—一般预算存款 2 000 000贷:补助收入—专项补助收入 2 000 000[例15]按市财政局文件,将上月通过预算往来的临时借款180万元转作对县财政的一般转移支付补助。

会计分录为:借:与上级往来—临时借款 1 800 000贷:补助收入—一般转移支付补助收入 1 800 000[例16]某县财政根据国库“预算收入日报表”,收到上级财政税收返还收入150万元,各项预算收入400万元,会计分录为:借:国库存款—一般预算存款 5 500 000贷:补助收入—返还性收入 1 500 000一般预算收入 4 000 000[例17]某县财政局收到乡财政专项上解款40万元,根据银行“特种收入转账凭单”,会计分录为:借:国库存款—一般预算存款 400 000贷:上解收入—专项上解收入--××乡 400 000[例18]年终,某县财政为平衡预算需要从基金预算结余的城市公用事业附加收入结余中调入80万元,会计分录为:借:调出资金—城市公用事业附加 800 000贷:调入资金 800 000同时,应调整国库存款明细账,会计分录为:借:国库存款—一般预算存款 800 000贷:国库存款—基金预算存款 800 000[例19]年终,某县将全年补助收入2000万元(其中:专项补助800万元,返还性收入1200万元)进行转账。

会计分录为:借:补助收入—专项补助收入 8 000 000--返还性收入 12 000 000贷:预算结余 20 000 000[例20]年终,某县将全年乡财政体制上解收入1100万元转账,会计分录为:借:上解收入—体制上解收入--××乡财政 11 000 000贷:预算结余 11 000 000[例21]年终,某县将调入资金80万元转账,会计分录为:借:调入资金 800 000贷:预算结余 800 000。

T549-预算会计实务(3版 刘有宝)-例11 (2)

[例11]某行政单位年终盘点库存材料,结果如下:

(1)盘盈甲材料50千克,每千克单价20元。

(2)盘亏乙材料10千克,每千克单价10元。

已报经主管部门批准作为增加或减少当期支出处理。

(1)盘盈甲材料,会计分录为:

借:库存材料——甲材料 1 000

贷:经费支出—商品和服务支出—专用材料费 1 000

(2)盘亏乙材料,会计分录为:

借:经费支出—商品和服务支出—专用材料费 100

贷:库存材料——乙材料 100

若上述盘亏的乙材料,属于保管员的责任事故,应由保管员赔偿,会计分录为:借:暂付款——××(责任人) 100

贷:库存材料——乙材料 100

待收到保管员交来的赔款时,会计分录为:

借:现金 100

贷:暂付款——××(责任人) 100。

T607-预算会计实务(3版 刘有宝)-一

(一)账户设置

为核算行政单位暂付款项的发生和结算情况,设置“暂付款”总账科目。

该科目属于资产类科目,其借方登记暂付款的增加数,单位发生暂付款时,借记本科目,贷记“现金”、“银行存款”等有关科目;贷方登记结算收回或核销转列支出数,发生此类业务,借记“经费支出”等有关科目,贷记本科目;借方余额反映尚待结算的暂付款累计数。

本科目应按债务单位或个人名称设置明细账,进行分类明细核算。

(二)核算举例

[例7]某行政单位发生下列经济业务:

1.王某出差预借差旅费800元。

支付现金时,根据借款单填制记账凭证,会计分录为:

借:暂付款——王某 800

贷:现金 800

2.王某出差回来报销差旅费,实际开支750元,退还现金50元。

根据报销单及还款凭证填制记账凭证,会计分录为:

借:经费支出——商品和服务支出--公务费 750

现金 50

贷:暂付款——王某 800

3.开具转账支票,拨付下属单位备用金2 000元,会计分录为:

借:暂付款——备用金 2 000

贷:银行存款 2 000。

T581-预算会计实务(3版 刘有宝)-例5

[例5]12月5日,收到主管部门转拨财政部门下拨的事业经费1 000 000元,会计分录为:

借:银行存款 1 000 000

贷:财政补助收入 1 000 000

[例6]12月10日,收到主管部门拨入的调剂性补助资金300 000元,会计分录为:借:银行存款 300 000

贷:上级补助收入 300 000

[例7]12月8日,提取现金10 000元,准备发放奖金,会计分录为:

借:现金 10 000

贷:银行存款 10 000

[例8]12月9日,行政管理部门购买办公用品4 000元,用转账支票支付,会计分录为:

借:事业支出—商品和服务支出—办公费 4 000

贷:银行存款 4 000

[例9]12月10日,根据银行转来的委托收款凭证的付款通知,支付水电费12 000元,电话费4 000元,会计分录为:

借:事业支出—商品和服务支出—水电费 12 000

事业支出—商品和服务支出—邮电费 4 000

贷:银行存款 16 000。

T583-预算会计实务(3版 刘有宝)-例56

[例56]某县财政在决算清理期内收到国库报来收入报表,收到属上年的一般预算收入10万元,基金预算收入20万元,会计分录为:

(1)在上年度会计账上:

借:在途款 300 000

贷:一般预算收入—××明细 100 000

基金预算收入—××明细 200 000

(2)在新年度会计账上:

借:国库存款—一般预算存款 100 000

---基金预算存款 200 000

贷:在途款 300 000

[例57]某县财政在决算清理期内,经核实某单位虚报非包干预算支出3万元,经研究该单位缴回存款3 万元,会计分录为:

(1)在上年度会计账上:

借:在途款 30 000

贷:一般预算支出—××明细 30 000

(2)在新年度会计账上:

借:国库存款—一般预算存款 30 000

贷:在途款 30 000

(3)如果经研究仅冲回虚列支出,存款不收回,抵作下年度经费,会计分录为:

借:预拨经费—××单位 30 000

贷:一般预算支出—×× 30 000。

T489-预算会计实务(3版 刘有宝)-1 (5)

1.实行预算外资金全部上缴的单位[例68](1)收到预算外资金1 000 000元时,根据银行收款单填制记账凭证,会计分录为:借:银行存款 1 000 000贷:应缴财政专户款 1 000 000(2)上缴财政专户时,做相反分录。

(3)收到财政专户拨款800 000元时,根据银行收款通知填制记账凭证,会计分录为:借:银行存款 800 000贷:事业收入——财政专户款 800 000(4)主管单位收到属于应返还所属单位的预算外资金800 000元时,根据银行收款通知等有关单据填制记账凭证,会计分录为:借:银行存款 800 000贷:其他应付款——某某单位 800 000(5)上述款项转拨所属单位时,作相反分录。

2.实行预算外资金结余上缴财政专户办法的事业单位[例69](1)平时取得收入时,先全额通过“事业收入”科目反映。

仍以上述单位收入情况为例,会计分录为:借:银行存款 1 000 000贷:事业收入 1 000 000(2)定期结算结余应缴财政专户资金200 000元,会计分录为:借:事业收入 200 000贷:应缴财政专户款 200 000(3)上缴结余资金200 000元,根据银行付款单等填制记账凭证,会计分录为:借:应缴财政专户款 200 000贷:银行存款 200 0003.实行预算外资金比例上缴办法的单位[例70]12月20日,某事业单位平时取得收入1 000 000元,按核定的留用比例计算出留用数额800 000元,应缴财政专户数额200 000元,根据银行进账单据、有关收入分配单等填制记账凭证,会计分录为:借:银行存款 1 000 000贷:事业收入(留用部分) 800 000应缴财政专户款(应缴部分) 200 000[例71]12月30日,将应缴款项缴入财政专户时,根据银行付款单据填制记账凭证,会计分录为:借:应缴财政专户款 200 000贷:银行存款 200 000。