《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明

《增值税及附加税费申报表(小规模纳税人适用)》 及其附列资料

纳税人名称:金额单位:元(列至角分)

经办人身份证号:

代理机构签章:

代理机构统一社会信用代码:受理税务机关(章):

受理日期: 年 月 日

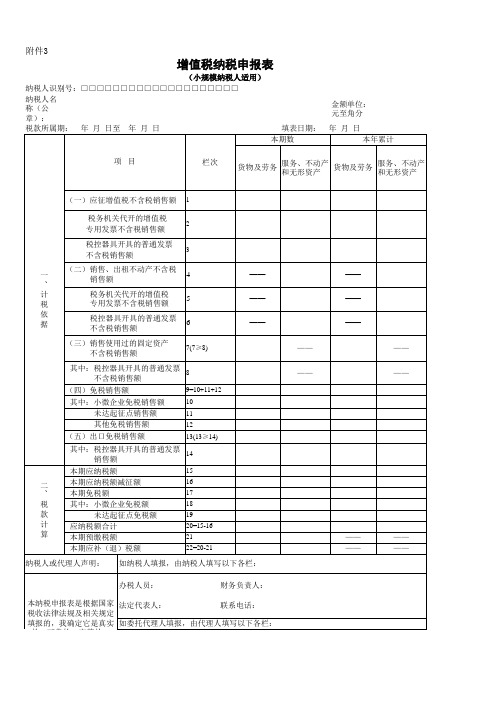

附件3

增值税及附加税费申报表

(小规模纳税人适用)

纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□

当开票金额未超过季度30万时,

1、全普票。

栏次10填写不含税金额如100000,栏次18填写100000*3%=3000

2、全专票。

栏次2填写不含税金额如100000,栏次16填写100000*2%=3000。

本期应纳税额会自动带出100000*3%=3000,栏次20应纳税额合计应为3000-

2000=1000,填写附加税。

3、普票和专票时。

以上合并填写。

当开票金额超过季度30万时,

1、全普票。

栏次3填写不含税金额如400000,此时本期应纳税额15为

400000*3%=12000,栏次16填写400000*2%=8000,栏次20金额为12000-

8000=4000,填写附加税。

2、全专票。

栏次2填写,同上。

3、普票和专票时。

以上合并填写。

小规模及其附列资料填写说明

小规模及其附列资料填写说明《增值税纳税申报表》(小规模纳税人适用)及其附表填写说明一、《增值税纳税申报表》(小规模纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“纳税人识别号”:填写纳税人的税务登记证号码。

(五)“本年累计”列:填写本年度内“本期数”之和,本表第17栏除外。

(六)第1栏“一、全部销售额”:填写纳税人本期发生的全部销售额,包括“计税销售额”、“境内免税销售额”和“出口免税销售额”,应税(免税)服务有扣除项目的,本栏应填写扣除之前的销售额。

本表及附表所称“销售额”均为不含税销售额。

销售额=含税销售额÷(1+征收率)(七)第2栏“(一)计税销售额”:填写纳税人本期按照简易计税方法计算增值税的销售额。

(八)第3栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的销售额,包括税控器具开具发票的出口计税销售额。

(九)第4栏“税务机关代开发票销售额”:填写纳税人到税务机关代开发票的销售额。

(十)第5栏“出口计税销售额”:填写纳税人本期全部出口货物、劳务与跨境服务按照规定出口适用征税政策的销售额,不包括税控器具开具发票的出口计税销售额。

(十一)第6栏“(二)境内免税销售额”:填写纳税人本期按照税法规定免征增值税的销售额,不包括出口免税销售额。

本栏=附表(一)第4栏第1列“销售额”。

(十二)第7栏“其中:税控器具开具发票销售额”:填写纳税人免税项目本期使用税控器具开具发票的销售额。

(十三)第8栏“(三)出口免税销售额”:填写纳税人本期出口免税的销售额。

(十四)第9栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的出口免税销售额。

(十五)第10栏“二、应税服务扣除金额”:填写纳税人本期按照税法规定予以扣除的应税服务金额。

增值税纳税申报表(适用于增值税小规模纳税人)附列资料

增值税纳税申报表(适用于增值税小规模纳税人)附列资料篇一:增值税纳税申报表附列资料增值税纳税申报表(适用于增值税小规模纳税人)附列资料税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元(列至角分)《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》填表说明(一)填报范围本附列资料适用于应税服务有扣除项目的增值税小规模纳税人填报。

本附列资料各栏次申报项目均不包含免税服务数据。

应税服务扣除项目指根据国家有关营业税改征增值税的税收政策规定,对纳税人按照国家有关营业税政策规定差额征收营业税的,在计算应税服务销售额时,允许从其取得的全部价款和价外费用中扣除的项目。

(二)填写附列资料)项目1.本附列资料“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2.本附列资料“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

3.本附列资料第1项“期初余额”栏数据,为从本附列资料上期第4项“期末余额”栏转入本期的数额。

4.本附列资料第2项“本期发生额”栏数据,填写本期发生的根据国家有关营业税改征增值税的税收政策规定,对纳税人按照国家有关营业税政策规定差额征收营业税的,在计算应税服务销售额时,允许从其取得的全部价款和价外费用中扣除的价款数额。

5.本附列资料第3项“本期扣除额”栏数据,填写应税服务扣除项目本期实际扣除的价款数额。

6.本附列资料第4项“期末余额”栏数据,填写应税服务扣除额的期末余额。

第4栏“期末余额”=第1栏“期初余额”+第2栏“本期发生额”-第3栏“本期扣除额”7.本附列资料第5项“全部含税收入”栏数据,填写纳税人提供应税服务,取得的全部价款和价外费用数额。

8.本附列资料第6项“本期扣除额”栏数据,为本附列资料第3项“本期扣除额”栏数据。

第6栏“本期扣除额”=第3栏“本期扣除额”9.本附列资料第7项“含税销售额”栏数据,填写应税服务的含税销售额。

增值税纳税申报表(小规模纳税人适用)及其附列资料(新版)

1 2

3

4 5 6

7(7≥8)

—— —— —— —— ——

—— —— —— —— ——

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

9=10+11+12 10 11 12 13(13≥14)

其中:税控器具开具的普通发票 14 销售额 二 、 税 款 计 算 本期应纳税额 本期应纳税额减征额 本期免税额 其中:小微企业免税额 未达起征点免税额 应纳税额合计 本期预缴税额 本期应补(退)税额

(一)应征增值税不含税 销售额(3%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)应征增值税不含税 销售额(5%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

附件3 增值税纳税申报表

(小规模纳税人适用) 纳税人识别号:□□□□□□□□□□□□□□□□□□□□ 纳税人名称(公章): 税款所属期: 年 月 日至 年 月 日 金额单位:元至角分 年 月 日 本年累计

填表日期: 本期数

项 目

栏次

货物及劳务

服务、不动产 பைடு நூலகம்务、不动产 货物及劳务 和无形资产 和无形资产

15 16 17 18 19 20=15-16 21 22=20-21

—— ——

—— ——

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人:

本纳税申报表是根据国家 法定代表人: 联系电话: 税收法律法规及相关规定 填报的,我确定它是真实 如委托代理人填报,由代理人填写以下各栏: 的、可靠的、完整的。 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:

《增值税纳税申报表(适用于小规模纳税人)》填表说明

《增值税纳税申报表(适用于小规模纳税人)》填表说明1.本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

4.本表第1项“应征增值税不含税销售额”栏数据,填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、稽查查补销售额。

对应税服务有扣除项目的纳税人,本栏数据为减除应税服务扣除额后计算的不含税销售额,其数据与当期《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》第8栏数据一致。

5.本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票注明的金额合计。

6.本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

本栏数据不包括销售使用过的应税固定资产和销售旧货、免税项目、出口免税项目数据。

7.本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

8.本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。

9.本表第6项“免税销售额”栏数据,填写销售免征增值税的应税货物及劳务、免征增值税的应税服务的销售额。

对应税服务有扣除项目的纳税人,本栏数据为未减除应税服务扣除额的销售额。

10.本表第7项“税控器具开具的普通发票销售额”栏数据,填写税控器具开具的销售免征增值税的应税货物及劳务、免征增值税的应税服务的普通发票注明的金额。

11.本表第8项“出口免税销售额”栏数据,填写出口免征增值税的应税货物及劳务、出口免征增值税的应税服务的销售额。

3《增值税纳税申报表(小规模纳税人适用)》及其附列资料

—— ——

—— ——

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人:

本纳税申报表是根据国家 法定代表人: 联系电话: 税收法律法规及相关规定 填报的,我确定它是真实 如委托代理人填报,由代理人填写以下各栏: 的、可靠的、完整的。 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:

(一)应征增值税不含税销售额 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)销售、出租不动产不含税 销售额 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

1 2

附件3

增值税纳税申报表

(小规模纳税人适用) 纳税人识别号:□□□□□□□□□□□□□□□□□□□□ 纳税人名称(公章): 税款所属期: 年 月 日至 年 月 日 金额单位:元至角分 年 月 日 本年累计

填表日期: 本期数

项 目

栏次

Hale Waihona Puke 货物及劳务服务、不动产 服务、不动产 货物及劳务 和无形资产 和无形资产

3

4 5 6

7(7≥8)

—— —— —— —— ——

—— —— —— —— ——

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

9=10+11+12 10 11 12 13(13≥14)

其中:税控器具开具的普通发票 14 销售额 二 、 税 款 计 算 本期应纳税额 本期应纳税额减征额 本期免税额 其中:小微企业免税额 未达起征点免税额 应纳税额合计 本期预缴税额 本期应补(退)税额

新版增值税纳税申报表(适用小规模纳税人)及附表填表详细说明

4(4>=5)

销售已使用过的固定资产和旧货不含税销售额=含税销售额/(1+3%)此栏不包括销售一般货物和劳务收入

填写当年1月1日至申报当期累计销售已使用过的固定资产和旧货收入

其中:税控器具开具的普通发票不含税销售额

5

使用税控开票机开具的销售使用过的应税固定资产和销售旧货的普通发票注明的金额换算的不含税销售额

填写当年1月1日至申报当期累计收入

其中:税务机关代开的增值税专用发不含税销售额

2

到国税机关代开增值税专用发票收入,不含到国税机关或委托代征点代开普通发票

填写当年1月1日至申报当期累计代开专用发票收入

税控器具开具的普通发票不含税销售额

3

税控器具开具的普通发票注明的金额换算的不含税销售额

填写当年1月1日至申报当期累计数。本栏暂不填写

填写当年1月1日至申报当期累计减征税额

本期免税额

14

根据第六栏免税销售额和征收率 计算

其中:小微企业免税额

15

根据第七栏和征收率计算

未达起征点免税额

16

根据第八栏和征收率计算

应纳税额合计

17=12-13

系统自动计算

填写当年1月1日至申报当期累计应纳税额合计

本期预缴税额

18

不包括查补缴纳的增值税额

——

填写当年1月1日至申报当期累计数。本栏暂不填写

(三)免税销售额

6=7+8+9

填写免征增值税销售额,不包括出口免税销售额

填写当年1月1日至申报当期累计免税收入。

其中:小微企业免税销售额

7

符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税政策的销售额。个体工商户和个人不填写本栏

《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》(附填表说明)

A06454《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》【分类索引】业务部门货物和劳务税司业务类别自主办理事项_税费申报表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)全文【表单】增值税及附加税费申报表(小规模纳税人适用)附列资料(一)(服务、不动产和无形资产扣除项目明细)税款所属期:年月日至年月日填表日期:年月日【表单说明】本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额,但适用小微企业免征增值税政策且有扣除项目的纳税人应填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”:填写纳税人名称全称。

(三)第 1 栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额。

(四)第 2 栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。

(五)第 3 栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第 3 栏“本期扣除额”≤第 1 栏“期初余额”+第 2 栏“本期发生额”之和,且第 3 栏“本期扣除额”≤第 5 栏“全部含税收入(适用3%征收率)”。

(六)第 4 栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。

(七)第 5 栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为取得的全部价款和价外费用数额。

(八)第 6 栏“本期扣除额”:填写本附列资料第 3 栏“本期扣除额”的数据。

第 6 栏“本期扣除额”=第 3 栏“本期扣除额”。

(九)第 7 栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。

第 7 栏“含税销售额”=第 5 栏“全部含税收入(适用3%征收率)”-第 6 栏“本期扣除额”。

《增值税及附加税费申报表(小规模纳税人适用)》 及其附列资料

地方教育附加本期应补(退)费额

1

2

3

4

5

6

7(7≥8)

8 9=10+11+12 10 11 12 13(13≥14) 14 15 16 17 18 19 20=15-16 21 22=20-21

23 24 25

—— —— ——

—— ——

—— —— ——

—— ——

—— ——

—— ——

声明:此表是根据国家税收法律法规及相关规定填写的,本人(单位)对填报内容(及附带资料)的真实性、可靠性、完整性负责。

其中:小微企业免税销售额

未达起征点销售额

其他免税销售额

(五)出口免税销售额

其中:其他增值税发票不含 税销售额

本期应纳税额

二

本期应纳税额减征额

、

本期免税额

税

其中:小微企业免税额

款

未达起征点免税额

计

应纳税额合计

算

本期预缴税额

本期应补(退)税额

城市维护建设税本期应补(退)税额

三、附加 税费

教育费附加本期应补(退)费额

附件3 增值税及附加税费申报表

(小规模纳税人适用) 纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□月 日

填表日期: 本期数

金额单位: 元(列至角 分) 年月日

本年累计

项目

栏次

货物及劳务

服务、不动产 和无形资产

货物及劳务

服务、不动产 和无形资产

纳税人(签章):

年月日

经办人: 经办人身份证号: 代理机构签章: 代理机构统一社会信用代码:

受理人:

受理税务机关(章):

受理日期:

增值税纳税申报表(小规模纳税人适用)及附列资料

附件3 增值税纳税申报表

(小规模纳税人适用) 纳税人识别号:91500000331559511Q 纳税人名称(公章): 重庆第六边界科技有限公司 税款所属期: 2017 年 4 月 1日至 2017 年 6 月 30 日 金额单位:元至角分 填表日期: 2017 年 10 月20 日 本期数 本年累计 服务、不动产 服务、不动产 货物及劳务 和无形资产 和无形资产

1 2

3

4 5 6

7(7≥8)

—— —— —— —— —— 37873.78 37873.78

—— —— —— —— —— 43077.67 43077.67

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

0 1136.22 1136.22 1292.34 1292.34

—— ——

—— ——

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人:

本纳税申报表是根据国家 法定代表人: 联系电话: 税收法律法规及相关规定 填报的,我确定它是真实 如委托代理人填报,由代理人填写以下各栏: 的、可靠的、完整的。 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:项 目 Nhomakorabea栏次

货物及劳务

(一)应征增值税不含税 销售额(3%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)应征增值税不含税 销售额(5%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件4

《增值税纳税申报表(小规模纳税人适用)》

及其附列资料填写说明

本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释

(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明

本表“应税货物及劳务”与“应税服务”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证号码。

(三)“纳税人名称”栏,填写纳税人单位名称全称。

(四)第1栏“应征增值税不含税销售额”:填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

应税服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

(七)第4栏“销售使用过的应税固定资产不含税销售额”:填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

(八)第5栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。

(九)第6栏“免税销售额”:填写销售免征增值税应税货物及劳务、免征增值税应税服务的销售额。

应税服务有扣除项目的纳税人,填写扣除之前的销售额。

(十)第7栏“税控器具开具的普通发票销售额”:填写税控器具开具的销售免征增值税应税货物及劳务、免征增值税应税服务的普通发票销售额。

(十一)第8栏“出口免税销售额”:填写出口免征增值税应税货物及劳务、出口免征增值税应税服务的销售额。

应税服务有扣除项目的纳税人,填写扣除之前的销售额。

(十二)第9栏“税控器具开具的普通发票销售额”:填写税控器具开具的出口免征增值税应税货物及劳务、出口免征增值税应税服务的普通发票销售额。

(十三)第10栏“本期应纳税额”:填写本期按征收率计算缴纳的应纳税额。

(十四)第11栏“本期应纳税额减征额”:填写纳税人本期按照税法规定减征的增值税应纳税额。

包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额。

其抵减、抵免增值税应纳税额情况,需填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)予以反映。

无抵减、抵免情况的纳税人,不填报此表。

当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

(十五)第13栏“本期预缴税额”:填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额。

三、《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明

本附列资料由应税服务有扣除项目的纳税人填写,各栏次均不包含免征增值税应税服务数额。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”栏,填写纳税人单位名称全称。

(三)第1栏“期初余额”:填写应税服务扣除项目上期期末结存的

金额,试点实施之日的税款所属期填写“0”。

(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的应税服务扣除项目金额。

(五)第3栏“本期扣除额”:填写应税服务扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤5栏“全部含税收入”

(六)第4栏“期末余额”:填写应税服务扣除项目本期期末结存的金额。

(七)第5栏“全部含税收入”:填写纳税人提供应税服务取得的全部价款和价外费用数额。

(八)第6栏“本期扣除额”:填写本附列资料第3项“本期扣除额”栏数据。

第6栏“本期扣除额”=第3栏“本期扣除额”

(九)第7栏“含税销售额”:填写应税服务的含税销售额。

第7栏“含税销售额”=第5栏“全部含税收入”-第6栏“本期扣除额”

(十)第8栏“不含税销售额”:填写应税服务的不含税销售额。

第8栏“不含税销售额”=第7栏“含税销售额”÷1.03,与《增值税纳税申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额”“本期数”“应税服务”栏数据一致。