2019年-记账凭证填制的方法课件-PPT精选文档

合集下载

2怎样填制通用记账凭证? PPT课件

业务比较简单,采取平行式编制方法

提现金

2020 2 1

库存现金

银行存款

1

150000

壹

2019年10月29日9时12分

任延冬

¥150000

33

业务比较简单,采取平行式编制方法

业务比较复杂,采取错位式编制方法

一张凭证编写不下,编号采用分号法

41 ½ 第41号凭证分2张,

这是第1张

附单据张数 写在第一张

审核记账凭证

库存现金

审核记账凭证

第三行 主营业务收入

不能空白

空白金额栏 没有划注销线

缺少必要的 明细科目

审核记账凭证

上面金额不能 加封人民币符号

空白金额栏 需要划注销线

6. 记账凭证的选择

收款记账凭证

专

用

记

账 凭 记证 账

付款记账凭证

凭

证

通

转账记账凭证

用

记

账

凭

证

库存现金和银行存款 增加业务

(5)记账凭证中有关项目是否填列齐全,有关手续是否完备,有 关人员是否签字或盖章。

在审核过程中,如果发现记账凭证填制有错误,或者不符合要 求,则需要由填制人员重新填制。

如果凭证已装订,并登记账簿,必须按规定的方法进行错账更 正,只有经过审核无误的记账凭证,才可以据以登记入账。

审核的项目

双金额栏式通用记账凭证

双金额栏式通用记账凭证1

收字\付字\ 转字的“字” 不应该印在 通用凭证的

上面

单科目栏

借方 金额栏

附单

据张

数在

贷方

右侧

金额栏

双金额栏式通用记账凭证1

因为“字”原本是在使用专用记账凭证条件下, 需要填写“收”或“付”或“转”字,不应该印 在通用凭证的上面。

《记账凭证的填制》课件

详细描述

在更正其他错误时,也需要使用红色墨水笔仔细修改错误之处,并保证修改后的内容清 晰可辨。同时,修改人需要在修改处签名或盖章,以明确责任。根据错误的类型和性质

,可能还需要进行其他的处理和记录。

感谢观看

THANKS

THE FIRST LESSON OF THE SCHOOL YEAR

01

记账凭证填制的注 意事项

防止错记、漏记、重记

仔细核对原始凭证

确保原始凭证的准确性,避免因原始 凭证错误而导致记账凭证的错记或重 记。

复核记账凭证

采用合适的账务处理程序

选择合适的账务处理程序,如科目汇 总表账务处理程序、汇总记账凭证账 务处理程序等,以减少错记、漏记或 重记的风险。

填制完记账凭证后,应进行复核,检 查是否存在错记、漏记或重记的情况 ,并及时更正。

确保要素齐全

记账凭证应包含必要的要素,如 日期、凭证号、摘要、会计科目 、金额等,确保要素齐全、完整

。

完备的手续

按照规定的程序和要求,完善记账 凭证的审核、审批等手续,确保记 账凭证的合法性和合规性。

及时入账

按照规定的期限及时将记账凭证入 账,避免出现未及时入账的情况, 确保账务处理的及时性和准确性。

银行存款付款凭证的填制实例

总结词

准确无误、审核严格

详细描述

银行存款付款凭证是用于记录银行存款支出业务的记账凭证,填制时需要准确无误地填写,并经过严 格的审核,包括凭证编号、日期、摘要、借贷方科目、金

逻辑清晰、分类明确

详细描述

转账凭证是用于记录转账业务的记账凭证,填制时需要逻辑 清晰、分类明确,按照经济业务的内容和转账类别进行分类 填写,包括凭证编号、日期、摘要、借贷方科目、金额等信 息。

在更正其他错误时,也需要使用红色墨水笔仔细修改错误之处,并保证修改后的内容清 晰可辨。同时,修改人需要在修改处签名或盖章,以明确责任。根据错误的类型和性质

,可能还需要进行其他的处理和记录。

感谢观看

THANKS

THE FIRST LESSON OF THE SCHOOL YEAR

01

记账凭证填制的注 意事项

防止错记、漏记、重记

仔细核对原始凭证

确保原始凭证的准确性,避免因原始 凭证错误而导致记账凭证的错记或重 记。

复核记账凭证

采用合适的账务处理程序

选择合适的账务处理程序,如科目汇 总表账务处理程序、汇总记账凭证账 务处理程序等,以减少错记、漏记或 重记的风险。

填制完记账凭证后,应进行复核,检 查是否存在错记、漏记或重记的情况 ,并及时更正。

确保要素齐全

记账凭证应包含必要的要素,如 日期、凭证号、摘要、会计科目 、金额等,确保要素齐全、完整

。

完备的手续

按照规定的程序和要求,完善记账 凭证的审核、审批等手续,确保记 账凭证的合法性和合规性。

及时入账

按照规定的期限及时将记账凭证入 账,避免出现未及时入账的情况, 确保账务处理的及时性和准确性。

银行存款付款凭证的填制实例

总结词

准确无误、审核严格

详细描述

银行存款付款凭证是用于记录银行存款支出业务的记账凭证,填制时需要准确无误地填写,并经过严 格的审核,包括凭证编号、日期、摘要、借贷方科目、金

逻辑清晰、分类明确

详细描述

转账凭证是用于记录转账业务的记账凭证,填制时需要逻辑 清晰、分类明确,按照经济业务的内容和转账类别进行分类 填写,包括凭证编号、日期、摘要、借贷方科目、金额等信 息。

《记账凭证填制》PPT课件

新

3.各个项目是否已经填写齐全,完整,相关人员是否签章;

授

在期末转账和更正错账等业务中,所填制的记

账凭证没有原始凭证作依据,会计主管必须在所

填制的这些记账凭证上签章加以证明,然后才能

作为登记账簿的依据。

22

《基础会计》教学课件

第

第四章《 会计凭证 》

四 章

学生练习:

(1)2007年10月5日,以现金支付办公用品

密 码

5>+5960/3444216-/-+9> 61 3<11/5<18+9<+6-22028*4

区

货物或应税劳务名称

A材料

合

计

规格型号 单位 千克

数量 10

单价 100.00

金额 1000.00

税率 17%

税额 170.00

价税合计(大写)

壹仟壹佰柒拾元整

(小写)¥1170.00

销售单 名

称: 上海市鑫美公司

章

1.2012年2月1日,光明厂开出转账支票1170元购入A料, 货款1000元,税款170元,材料验收入库。

-----

2.2012年2月3日,该厂销售甲产品收到支票2340元存

导 入

入银行,货款2000元,税款340元。

3.2012年2月7日,结转损益类账户,主营业务收入 50000元,主营业务成本20000元,营业税金及附加5000

5

第三节 记账凭证

第

四

一、记账凭证的概念

章

二、记账凭证的种类

-----

新

三、记账凭证的内容

授

四、记账凭证的填制要求和填制方法

五、记账凭证的审核

记账凭证的填制ppt课件

⒌记账标记

⒋科目、金额、方向

6.凭证张数

16

三、 记账凭证的填制要求

记账凭证根据审核无误的原始凭证或原始凭证 汇总表填制。

与原始凭证的填制相同,记账凭证也有记录真 实,内容完整,手续齐全,填制及时等要求。

1.记账凭证各项内容必须完整。

日期:编制记账凭证的日期

摘要:简明扼要

2.记账凭证的书写应当清楚、规范。

1、记账凭证按其适用的经济业务不同,可分为通用 记账凭证和专用记账凭证。

●专用记账凭证:在每张凭证上只反映一定类别业务 内容(收款业务、付款业务和转账业务)的记账凭证。

●通用记账凭证:指以一种格式记录全部经济业务的 凭证。无论是否涉及货币资金都适用的记账凭证。

7

收款凭证

付款凭证

转账凭证

经济 业经 务济 业经 务济

2

理论上

给出经济 业务提示

分析经济业务

编制会 计分录

2011年12月9日,太原艾丽制衣有限公司通过转账方式收 回红盛公司的应收账款200 000元。

借:银行存款 200 000 贷:应收账款—红盛公司 200 000

3

实务中 取得原 始凭证

分析经济业务 填制记 账凭证

4

实务中 取得原 始凭证

分析经济业务 填制记 账凭证

记账凭证的填制

一、记账凭证的概念和种类 二、记账凭证的基本内容 三、记账凭证的填制要求 四、记账凭证的填制

1

一、记账凭证的概念和种类

(一)概念

记账凭证又称记账凭单,是会计人员根据审核 无误的原始凭证,对经济业务按其性质加以归类, 并据以确定会计分录后所填制的会计凭证,是登 记会计账簿的直接依据。

目”,并按应借、应贷方向分别记入“借方金额”或“贷方金额”

记账凭证的填制方法ppt课件

收款方式

¥369.80

负责人

会计

出纳

记账

借方科目 库存现金

摘 要 贷方总账科目

交回多余借款 其他应收款

收款凭证

2006 年4 月 3日

现收第1号

明细科目 王文浩

金

额

十万千百十元角分√

36 980

附 单

据

张1

合 会计主管

记账

计 复核

¥ 3 6 9 80

出纳 收讫 制单

交款人

付款凭证

贷方科目:库存现金

款凭证,更不能将一笔业务编制两张凭 证。

举例:①将现金800元存入银行

②提取现金500元备用

4、通用记账凭证

在实际工作中,对于一些规模较小、经济 业务简单的单位,为简化手续,也可以不区分 收款凭证、付款凭证和转账凭证,而是采用一 种通用记账凭证来记录发生的所有类型的经济 业务,其格式与转账凭证的格式基本相同

报销差旅费 管理费用 差旅费 其他应收 款 王文浩

263020

附 单 2 63 0 20据 1 张

合 会计主管

计 记账

¥2 6 3 0 2 0复核 Nhomakorabea出纳

¥2 6 3 02 0 制单

注 意

如果是银行存款和现金之间相互划 拔的业务,如将现金存入银行,或者从 银行提取现金的业务,按我国会计实务

的惯例应编制付款凭证,一般不编制收

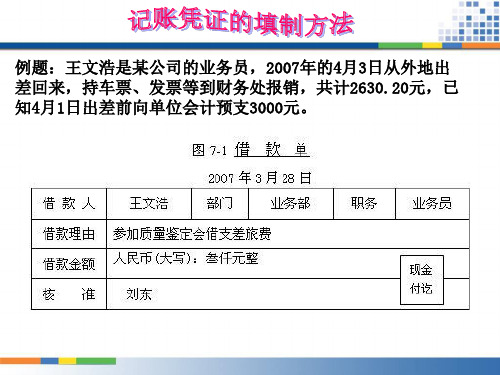

例题:王文浩是某公司的业务员,2007年的4月3日从外地出 差回来,持车票、发票等到财务处报销,共计2630.20元,已 知4月1日出差前向单位会计预支3000元。

图7-12 差旅费报销单填制范例

收据

2007年4月3日

NO0034056

【精品】记账凭证填制的实务操作PPT课件

① 记账凭证的名称; ② 填制日期和编号; ③ 经济业务摘要及所附原始凭证张数; ④ 借方和贷方账户(科目)、金额; ⑤ 会计主管、记账、复核、制单及其他有关经 办人员的签名或盖章等。

记账凭证书写注意事项

12 3 4 56 78 90√ 12 3 4 56 78 90 × 12 3 4 56 78 90 ×

会计机构、会计人员对不真实、不合法的原始凭证有权不予受 理,并向单位负责人报告,请求查明原因,追究有关当事人的责任; 对记载不准确、不完整的原始凭证应予以退回并要求经办人员按照 国家统一的会计制度规定进行更正、补充。

二、 记账凭证

1. 记账凭证的概念

记账凭证是会计部门根据审核无误的原始凭证 或汇总原始凭证填制的,直接据以记账的会计凭 证。

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

记账凭证格式(付款凭证)

贷方科目:银行存款 √

付款凭证

2007年8月25日

总号 108 分号 27

摘要

提取现金

应借科目

金额

∨

附

总账科目 明细科目

件

千百十万千百十元角分

现金

壹

√

100000 张

合计

¥1 0 0 0 0 0

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

二、 记账凭证

2. 记账凭证的分类

通用记账凭证

记账凭证

收款凭证:用于记载与现金或银行 存款收入有关的会计分录

专用记 账凭证

付款凭证:用于记载与现金或银行 存款付出有关的会计分录

转账凭证:用于记载与现金或银行 存款收付无关的会计分录

二、 记账凭证

2.记账凭证的基本内容与填制 (1) 记账凭证的基本内容

记账凭证书写注意事项

12 3 4 56 78 90√ 12 3 4 56 78 90 × 12 3 4 56 78 90 ×

会计机构、会计人员对不真实、不合法的原始凭证有权不予受 理,并向单位负责人报告,请求查明原因,追究有关当事人的责任; 对记载不准确、不完整的原始凭证应予以退回并要求经办人员按照 国家统一的会计制度规定进行更正、补充。

二、 记账凭证

1. 记账凭证的概念

记账凭证是会计部门根据审核无误的原始凭证 或汇总原始凭证填制的,直接据以记账的会计凭 证。

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

记账凭证格式(付款凭证)

贷方科目:银行存款 √

付款凭证

2007年8月25日

总号 108 分号 27

摘要

提取现金

应借科目

金额

∨

附

总账科目 明细科目

件

千百十万千百十元角分

现金

壹

√

100000 张

合计

¥1 0 0 0 0 0

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

二、 记账凭证

2. 记账凭证的分类

通用记账凭证

记账凭证

收款凭证:用于记载与现金或银行 存款收入有关的会计分录

专用记 账凭证

付款凭证:用于记载与现金或银行 存款付出有关的会计分录

转账凭证:用于记载与现金或银行 存款收付无关的会计分录

二、 记账凭证

2.记账凭证的基本内容与填制 (1) 记账凭证的基本内容

基础会计记账凭证填制68页PPT

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

基础会计记账凭证填制

31、别人笑我太疯癫,我笑他人看不 穿。(名 言网) 32、我不想听失意者的哭泣,抱怨者 的牢骚 ,这是 羊群中 的瘟疫 ,我不 能被它 传染。 我要尽 量避免 绝望, 辛勤耕 耘,忍 受苦楚 。我一 试再试 ,争取 每天的 成功, 避免以 失败收 常在别 人停滞 不前时 ,我继 续拼搏 。

33、如果惧怕前面跌宕的山岩,生命睛, 千万别 眨眼!你会看到 世界由 清晰变 模糊的 全过程 ,心会 在你泪 水落下 的那一 刻变得 清澈明 晰。盐 。注定 要融化 的,也 许是用 眼泪的 方式。

35、不要以为自己成功一次就可以了 ,也不 要以为 过去的 光荣可 以被永 远肯定 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(二)目标分析

知识目标 Evalu能at力io目n标only. 情感目标

eated w熟证凭求款方it悉,证,凭法hC收 结 填 掌 证 。Ao付合制握填spp款记的收制yor凭账要付的sigeh.Stl2id0e1掌的款技生沟和s9握审凭能的通分f-o2原核证,动合析r0始、的培手作、1.N9凭收填养能能解EA证付制学力力决Ts、p3o.5seCPl培心习谨 作立计itey养认态求作良职nLt学真度实风好业tPd生的及的,的道r.o细学严工树会德file 5.2.0

【例1】2019年6月23日,收到转账支票一张金额8750.6元, 系甲公司偿还前欠货款,会计人员开具收据交给对方。

Evaluation only. eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

Copyright 2019-2019 Aspose Pty Ltd.

问题的能力。

观念,培养

学生热爱会

说教材

(四)重、难点分析

重 点 Evaluation only. 难 点

eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

1证.掌C的o握技p审y能r核igh原t 始20凭19-2019

Aspos现e金Pt和y 银Lt行d.

审核凭 证金额

凡需填写大小写金额的,大写与小写金额必须相符 购买实物的,必须有验收证明 支付款项的,必须有收款单位和收款人的收款证明

审核凭 证各联

一式几联的,必须注明各联的用途,只能以其中一联作为报销凭 证

一式几联的发票或收据,必须用双面复写纸,各联必须写透,并 连续编号

说教学程序

2.收款凭证的填制(重点)

Copyright 201159分-2钟019 Aspo实se训Pty Ltd.

20分钟

新授

5分钟

导入

说教学程序

(一)导入(5分钟)

借款单

2019 年E6v月al4u日ation only.

eated w借i款t人h Aspose.Slides for .NET 3.5 Client Profile 5.2.0

存款之间相互划

2. 掌握编制收付

转业务记账凭证

款凭证的技能

的填制问题

说教法

实训教学法——实践提高

Evaluation only.

eated withCAosppyorsige分h.Stl2组id0e1讨s9f-论o2r01.法N9E—ATs—p3o.5s合eCP作liteyn学Lt tP习dr.ofile 5.2.0 直观教学法——感性认识

说学法

(一)学情分析

Evaluation only.

eated1.w学ith生A的sp知ose识.Sl基ide础s for .NET 3.5 Client Profile 5.2.0 2.学生Co的py情rig感ht 基201础9-2019 Aspose Pty Ltd.

说学法

体会升华、潜移默化

Copyright 2019-2019 Aspose Pty Ltd.

说教学程序

凭证名称

填制日期

审核凭 填制单位名称、填制人姓名 证内容 经办人签章

接收凭证单位名称

经济业务内容,E如v数al量u、at单io价n和o金n额ly. eated审证核签w凭章ithC从自对Ao外制外spp单的开yo位,出rsi取必的geh.得须,St的有必l2id, 经 须0e必 办 加1s9须 盖部f-盖 本门o2r0有 单领1.填 位导N9或制 的EA者单 财Ts指位 务p3定的 公o.5s人公 章eC员章P签和lite名填yn或制Lt 盖人tPd章的r.o姓fi名le 5.2.0

eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0 Copyright 2019-2019 Aspose Pty Ltd.

说学法 说教法

说教材

(一)教材分析

eated1.w文ith字A精sp炼ose、.Sl图Eidve文asluf并oarti茂.oNnEoTnl3y..5 Client Profile 5.2.0 2.举例Co简py单rig明ht 了201、9-实20用19性As强pose Pty Ltd.

《基础E会val计uati》on o(nly第. 三版)

eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

Copyright

§4.3

记201账9-20凭19证Asp填ose制Pty的Ltd方. 法

说教学Ev程alu序ation说on教ly. 材

刘志

部门

供应科

职务

采购员

Copyright

借款事由 外出采购

2019-2019

Aspose

Pty

L创td设. 情境

现金付讫

提出问题

借款金额 人民币(大写)贰仟元整

¥2,000.00

核准

李权

经手人

刘志

说教学程序

(二)新授(20分钟)

1.原始凭证的审核(重点)

Evaluation only. eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

梁艳

说教学程序

Evaluation only.

eated with Aspose.Sl自ide主s f探or .究NE、T观3.5察C归lien纳t Profile 5.2.0

Copyright 2019-2019 Aspose Pty Ltd.

实操练习、动手动脑

说教学程序

总课时45分钟

2分钟 布置作业

Evalua3t分io钟n only.归纳总结 eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

说教材

§4.3 记账凭证

一、记账凭证的概念

Evaluation only. eated with Aspose.Slides for .NE二T、3记.5账C凭证lie的n种t类Profile 5.2.0

Copyright 2019-2019 Aspose Pty Ltd. 三、记账凭证的内容

四、记账凭证的填制(收付款凭证的填制)

知识目标 Evalu能at力io目n标only. 情感目标

eated w熟证凭求款方it悉,证,凭法hC收 结 填 掌 证 。Ao付合制握填spp款记的收制yor凭账要付的sigeh.Stl2id0e1掌的款技生沟和s9握审凭能的通分f-o2原核证,动合析r0始、的培手作、1.N9凭收填养能能解EA证付制学力力决Ts、p3o.5seCPl培心习谨 作立计itey养认态求作良职nLt学真度实风好业tPd生的及的,的道r.o细学严工树会德file 5.2.0

【例1】2019年6月23日,收到转账支票一张金额8750.6元, 系甲公司偿还前欠货款,会计人员开具收据交给对方。

Evaluation only. eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

Copyright 2019-2019 Aspose Pty Ltd.

问题的能力。

观念,培养

学生热爱会

说教材

(四)重、难点分析

重 点 Evaluation only. 难 点

eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

1证.掌C的o握技p审y能r核igh原t 始20凭19-2019

Aspos现e金Pt和y 银Lt行d.

审核凭 证金额

凡需填写大小写金额的,大写与小写金额必须相符 购买实物的,必须有验收证明 支付款项的,必须有收款单位和收款人的收款证明

审核凭 证各联

一式几联的,必须注明各联的用途,只能以其中一联作为报销凭 证

一式几联的发票或收据,必须用双面复写纸,各联必须写透,并 连续编号

说教学程序

2.收款凭证的填制(重点)

Copyright 201159分-2钟019 Aspo实se训Pty Ltd.

20分钟

新授

5分钟

导入

说教学程序

(一)导入(5分钟)

借款单

2019 年E6v月al4u日ation only.

eated w借i款t人h Aspose.Slides for .NET 3.5 Client Profile 5.2.0

存款之间相互划

2. 掌握编制收付

转业务记账凭证

款凭证的技能

的填制问题

说教法

实训教学法——实践提高

Evaluation only.

eated withCAosppyorsige分h.Stl2组id0e1讨s9f-论o2r01.法N9E—ATs—p3o.5s合eCP作liteyn学Lt tP习dr.ofile 5.2.0 直观教学法——感性认识

说学法

(一)学情分析

Evaluation only.

eated1.w学ith生A的sp知ose识.Sl基ide础s for .NET 3.5 Client Profile 5.2.0 2.学生Co的py情rig感ht 基201础9-2019 Aspose Pty Ltd.

说学法

体会升华、潜移默化

Copyright 2019-2019 Aspose Pty Ltd.

说教学程序

凭证名称

填制日期

审核凭 填制单位名称、填制人姓名 证内容 经办人签章

接收凭证单位名称

经济业务内容,E如v数al量u、at单io价n和o金n额ly. eated审证核签w凭章ithC从自对Ao外制外spp单的开yo位,出rsi取必的geh.得须,St的有必l2id, 经 须0e必 办 加1s9须 盖部f-盖 本门o2r0有 单领1.填 位导N9或制 的EA者单 财Ts指位 务p3定的 公o.5s人公 章eC员章P签和lite名填yn或制Lt 盖人tPd章的r.o姓fi名le 5.2.0

eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0 Copyright 2019-2019 Aspose Pty Ltd.

说学法 说教法

说教材

(一)教材分析

eated1.w文ith字A精sp炼ose、.Sl图Eidve文asluf并oarti茂.oNnEoTnl3y..5 Client Profile 5.2.0 2.举例Co简py单rig明ht 了201、9-实20用19性As强pose Pty Ltd.

《基础E会val计uati》on o(nly第. 三版)

eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

Copyright

§4.3

记201账9-20凭19证Asp填ose制Pty的Ltd方. 法

说教学Ev程alu序ation说on教ly. 材

刘志

部门

供应科

职务

采购员

Copyright

借款事由 外出采购

2019-2019

Aspose

Pty

L创td设. 情境

现金付讫

提出问题

借款金额 人民币(大写)贰仟元整

¥2,000.00

核准

李权

经手人

刘志

说教学程序

(二)新授(20分钟)

1.原始凭证的审核(重点)

Evaluation only. eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

梁艳

说教学程序

Evaluation only.

eated with Aspose.Sl自ide主s f探or .究NE、T观3.5察C归lien纳t Profile 5.2.0

Copyright 2019-2019 Aspose Pty Ltd.

实操练习、动手动脑

说教学程序

总课时45分钟

2分钟 布置作业

Evalua3t分io钟n only.归纳总结 eated with Aspose.Slides for .NET 3.5 Client Profile 5.2.0

说教材

§4.3 记账凭证

一、记账凭证的概念

Evaluation only. eated with Aspose.Slides for .NE二T、3记.5账C凭证lie的n种t类Profile 5.2.0

Copyright 2019-2019 Aspose Pty Ltd. 三、记账凭证的内容

四、记账凭证的填制(收付款凭证的填制)