关联方情况明细表

年度关联业务往来报告表格模板

附件:《特别纳税调整实施办法(试行)》表证单书表证单书1企业功能风险分析表A企业名称(公章):纳税人识别号:□□□□□□□□□□□□□□□3 / 19填表说明一、按照本办法规定准备同期资料的企业须填写本表。

二、本表作为企业功能风险分析范本,具体内容可视实际情况增减。

三、本表所称A企业是指被调查企业,B1、B2等均为A企业的关联企业,关联企业数量可视实际情况增减。

四、填表符号:“√”表示有此功能风险,“×”表示无此功能风险。

表证单书2企业年度关联交易财务状况分析表企业名称(公章):纳税人识别号:□□□□□□□□□□□□□□□5 / 19填表说明一、按照本办法规定准备同期资料的企业须填写本表。

二、亏损以负号“-”填列。

三、本表按年度填写。

四、企业支付境内外关联劳务费、技术使用费、商标费或其他费用的具体内容、对方企业名称及支付标准,须加附注说明。

五、企业关联境内外交易、非关联境内外交易的成本费用计算分摊方法,须加附注说明。

表证单书3企业可比性因素分析表A企业名称(公章):纳税人识别号:□□□□□□□□□□□□□□□7 / 199 / 1911 / 19填表说明一、企业应按照本办法第四章规定的可比性分析要求填写本表。

二、本表作为企业可比性分析范本,具体内容可视实际情况增减或修改。

三、本表所称A企业是指被调查企业,B1、B2等均为A企业的可比企业,可比企业数量可视实际情况增减。

表证单书4企业关联关系认定表所属年度()企业名称(公章):纳税人识别号:□□□□□□□□□□□□□□13 / 19使用说明一、本表依据《中华人民共和国企业所得税法》及其实施条例和《中华人民共和国税收征收管理法》及其实施细则的有关规定设置。

二、适用范围:税务调查人员对企业与其关联方的关联关系进行审核认定时使用。

三、“关联关系类型”:应按以下关联关系认定标准逐条进行认真审核认定,并填报代码A、B、C等,有多个关联关系类型的,应填报多个代码。

企业年度关联业务往来报告表

附件:中华人民共和国企业年度关联业务往来报告表所属年度:年纳税人名称(公章):纳税人识别号:□□□□□□□□□□□□□□□法定代表人:联系电话:申报日期:主管税务机关名称(受理专用章):受理税务人员:联系电话:受理日期:一、本报告表适用于实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业填报。

二、企业向税务机关报送年度企业所得税纳税申报表时,应附送本报告表。

三、“纳税人名称”:填报税务登记证所载纳税人的全称。

四、“纳税人识别号”:填报税务机关核发的税务登记证号。

关联关系表(表一)一、“纳税人识别号”:填报关联方所在国家或地区用于纳税申报的纳税人号码。

二、“国家(地区)”:填报关联方所在国家或地区的名称。

三、“地址”:填报关联企业注册地址和实际经营管理机构所在地地址或关联个人住所。

四、“关联关系类型”:应按以下关联关系标准填报代码A、B、C等,有多个关联关系类型的,应填报多个代码:A.一方直接或间接持有另一方的股份总和达到25%或以上;或者双方直接或间接同为第三方所持有股份达到25%或以上。

若一方通过中间方对另一方间接持有股份,只要一方对中间方持股比例达到25%或以上,则一方对另一方的持股比例按照中间方对另一方的持股比例计算;B.一方与另一方(独立金融机构除外)之间借贷资金占一方实收资本50%或以上,或者一方借贷资金总额的10%或以上是由另一方(独立金融机构除外)担保;C.一方半数以上的高级管理人员(包括董事会成员和经理)或至少一名可以控制董事会的董事会高级成员是由另一方委派,或者双方半数以上的高级管理人员(包括董事会成员和经理)或至少一名可以控制董事会的董事会高级成员同为第三方委派;D.一方半数以上的高级管理人员(包括董事会成员和经理)同时担任另一方的高级管理人员(包括董事会成员和经理),或者一方至少一名可以控制董事会的董事会高级成员同时担任另一方的董事会高级成员;E.一方的生产经营活动必须由另一方提供的工业产权、专有技术等特许权才能正常进行;F.一方的购买或销售活动主要由另一方控制;G.一方接受或提供劳务主要由另一方控制;H.一方对另一方的生产经营、交易具有实质控制、或者双方在利益上具有相关联的其它关系,包括虽未达到A项持股比例,但一方与另一方的主要持股方享受基本相同的经济利益,以及家族、亲属关系等。

关联关系调查表(适用董、监、核心人员)

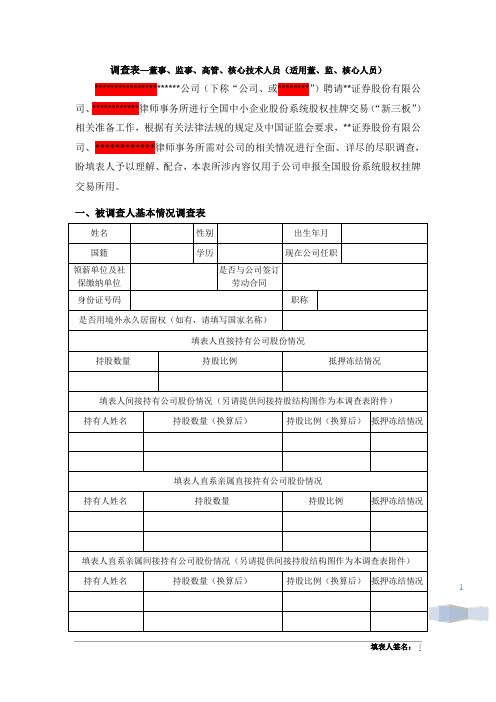

调查表—董事、监事、高管、核心技术人员(适用董、监、核心人员)**********************公司(下称“公司、或********”)聘请**证券股份有限公司、************律师事务所进行全国中小企业股份系统股权挂牌交易(“新三板”)相关准备工作,根据有关法律法规的规定及中国证监会要求,**证券股份有限公司、************律师事务所需对公司的相关情况进行全面、详尽的尽职调查,盼填表人予以理解、配合,本表所涉内容仅用于公司申报全国股份系统股权挂牌交易所用。

一、被调查人基本情况调查表3注:关联关系可理解为投资参股关系或任职关系。

参股:其股东身份一般以有工商登记记录为准。

代持的也予以说明。

任职:担任其董事、监事或高级管理人员。

公司:指************股份有限公司,下同。

二、被调查人对外投资或经营其他单位情况表三、与被调查人关系密切的家庭成员有关情况调查表与被调查人关系密切的家庭成员包括:配偶、年满18周岁的子女及其配偶、父母及配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹、子女配偶的父母。

41、配偶情况调查2、子女及其配偶情况调查3、父母及配偶的父母情况调查4、兄弟姐妹及其配偶情况调查5、配偶的兄弟姐妹情况调查56、子女配偶的父母情况调查四、被调查人简历五、承诺与声明请被调查人核实下述声明事项是否属实,如无异议,请签名确认。

承诺与声明61、本人不存在《公司法》禁止担任董事、监事及高级管理人员的以下情况: (一)无民事行为能力或者限制民事行为能力;(二)因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,被判处刑罚,执行期满未逾五年,或者因犯罪被剥夺政治权利,执行期满未逾五年;(三)担任破产清算的公司、企业的董事或者厂长、经理,对该公司、企业的破产负有个人责任的,自该公司、企业破产清算完结之日起未逾三年; (四)担任因违法被吊销营业执照、责令关闭的公司、企业的法定代表人,并负有个人责任的,自该公司、企业被吊销营业执照之日起未逾三年;(五)个人所负数额较大的债务到期未清偿。

关联申报表填写说明..

关联申报表填报说明关联关系表的政策依据是《中华人民共和国企业所得税法》第四十三条。

本表适用于符合实行查帐征收的居民企业和在中国境内设立机构、场所并据实申报交纳企业所得税的非居民企业年度填报。

一、《企业年度关联业务往来报告表》封面1.由纳税人填写部分:(1)“所属年度”:填写报告的关联业务往来事项的所属年度。

(2)“纳税人名称”:填报税务登记证所载纳税人的全称。

(3)“纳税人代码”:填报税务机关核定的税务管理码。

(4)“法定代表人”:填写纳税人的法定代表人姓名。

(5)“联系电话”:填写纳税人负责涉税事宜部门或人员的电话号码。

(6)申报日期:填写向税务机关递交此关联业务往来事项报告表的日期。

二、《关联关系表(表一)》1.“纳税人识别号”:填报关联方所在国家或地区用于纳税申报的纳税人号码。

2.“国家(地区)”:填报关联方所在国家或地区的名称。

3.“地址”:填报关联企业注册地址和实际经营管理机构所在地地址或关联个人住所。

4.“关联关系类型”:应按以下关联关系标准填报代码A、B、C等,有多个关联关系类型的应填报多个代码:A.一方直接或间接持有另一方的股份总和达到25%或以上;或者双方直接或间接同为第三方所持有股份达到25%或以上。

若一方通过中间方对另一方间接持有股份,只要一方对中间方持股比例达到25%或以上,则一方对另一方的持股比例按照中间方对另一方的持股比例计算;B.一方与另一方(独立金融机构除外)之间借贷资金占一方实收资本50%或以上,或者一方借贷资金总额的10%或以上是由另一方(独立金融机构除外)担保;C.一方半数以上的高级管理人员(包括董事会成员和经理)或至少一名可以控制董事会的董事会高级成员是由另一方委派,或者双方半数以上的高级管理人员(包括董事会成员和经理)或至少一名可以控制董事会的董事会高级成员同为第三方委派;D.一方半数以上的高级管理人员(包括董事会成员和经理)同时担任另一方的高级管理人员(包括董事会成员和经理),或者一方至少一名可以控制董事会的董事会高级成员同时担任另一方的董事会高级成员;E.一方的生产经营活动必须由另一方提供的工业产权、专有技术等特许权才能正常进行;F.一方的购买或销售活动主要由另一方控制;G.一方接受或提供劳务主要由另一方控制;H.一方对另一方的生产经营、交易具有实质控制、或者双方在利益上具有相关联的其它关系,包括虽未达到A项持股比例,但一方与另一方的主要持股方享受基本相同的经济利益,以及家族、亲属关系等。

2020关联方调查表(银行类)-已转换

关系姓名直接控制的法人或其他组织间接控制的法人或其他组织共同控制的法人或其他组织担任董事的法人或其他组织担任高管的法人或其他组织能施加重大影响的法人或其他组织本人父亲母亲配偶兄兄的配偶弟弟的配偶姐姐的配偶XX银行关联人基本情况表(一)(填表人:报告期内XX银行的董事、高级管理人员、持股5%以上的股东)妹妹的配偶成年子女成年子女的配偶配偶的父亲配偶的母亲配偶的兄配偶的兄的配偶配偶的弟配偶的弟的配偶配偶的姐配偶的姐的配偶配偶的妹配偶的妹的配偶父亲的兄父亲的兄的配偶父亲的弟父亲的弟的配偶父亲的姐父亲的姐的配偶父亲的妹父亲的妹的配偶母亲的兄母亲的兄的配偶母亲的弟母亲的弟的配偶母亲的姐母亲的姐的配偶母亲的妹母亲的妹的配偶父亲的兄的成年子女父亲的兄的成年子女的配偶父亲的弟的成年子女父亲的弟的成年子女的配偶父亲的姐的成年子女父亲的姐的成年子女的配偶父亲的妹的成年子女父亲的妹的成年子女的配偶母亲的兄的成年子女母亲的兄的成年子女的配偶母亲的弟的成年子女母亲的弟的填表须知:一、需说明的事项1. 直接控制的法人或其他组织需说明持股数额和比例。

2. 间接控制的法人或其他组织需说明间接控制的具体情况。

3. 共同控制的法人或其他组织需说明实施共同控制的自然人的基本情况。

4. 能实施重大影响的法人或其他组织需说明重大影响的具体情况。

5. 控制 , 是指有权决定一个企业的财务和经营政策, 并能据以从该企业的经营活动中获取利益。

6. 共同控制 , 是指按照合同约定对某项经济活动所共有的控制, 仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。

成年子女的 配偶 母亲的姐的成 年 子 女母亲的姐的成年子女的配偶 母亲的妹的成 年 子 女母亲的妹的成年子女的配偶 子女配偶的父亲 子女配偶的 母亲 ----------------------- ----------------------- ----------------------------------------------7. 重大影响 , 是指对一个企业的财务和经营政策有参与决策的权力, 但并不能够控制或者与其他方一起共同控制这些政策的制定。

关联方现金流及往来款统计表

关联方现金流往来

1、销售商品、提供劳务收到的现金

关联方名称金额2、购买商品、接受劳务支付的现金

关联方名称金额3、收到的其他与经营活动有关现金

关联方名称金额4、支付的其他与经营活动有关现金

关联方名称金额5、投资支付的现金

关联方名称金额

6、吸收投资收到的现金

关联方名称金额7、收到的其他与投资活动有关现金

关联方名称金额8、支付的其他与投资营活动有关现金

关联方名称金额

数据可取自:ERP:现金流查询 -总帐标识、应收单据收现查询、应付单据、杂项。

合并关联方与非合并关联方往来核对表

“合并关联方” 内部往来、内部销售及劳务、资金拆借核对记录

所属会计师事务所:

:日期:2012-05-16索引号:FD-4400

被审计单位:同

审查项目:会计期间:2009.12.31日期:2012-05-16页次:

差异

0.00

0.00

0.00

0.00

被审计单位内部往来余额属于应收项目的,本公司单位名称填在左边;属于应付项目的,本公司单位名称填在右边。

同时相对应的另一边填列对方单位名称及其账面余额情况,以便核对

被审计单位内部销售属于销售方的,本公司单位名称填在左边;属于购买方的,本公司单位名称填在右边。

同时相对应的另一边填列对方单位名称及其账面金额,以便核对。

被审计单位内部资金拆借借出方的,本公司单位名称填在左边;属于借入方的,本公司单位名称填在右边。

同时相对应的另一边填列对方单位名称及其账面金额,以便核对。

便核对。

(完整版)7300-3关联方及关联方交易清单(被审计单位提供)

关联方关系及其交易清单(被审计单位提供)

编制单位(盖章):截止日/期间

一、关联方关系

(一)母公司与子公司的基本信息

(二)母公司与子公司的注册资本(或实收资本、股本)及其变化(金额单位:万元)

(三)本企业的合营企业有关信息(金额单位:万元):

(四)除母公司、子公司以外的关联方关系的性质及其交易类型(如有交易的关联方可根据上期审计或就了解的情况填列交易类型,并逐步完善)

交易类型列举如下:

二、关联方交易情况

(一)向关联方采购货物

(二)向关联方销售货物

(三)关联托管/承包情况

公司受托管理/承包情况表:

注:托管资产类型包括:股权托管、其他资产托管。

公司委托管理/出包情况表:

注:托管资产类型包括:股权托管、其他资产托管。

(四)关联租赁情况

公司出租情况表:

公司承租情况表:

(五)关联方交易未结算项目表1、

表2、

(六)关键管理人员薪酬

(七)关联方有关提供或取得担保的信息

(八)关联方资金拆借

(九)关联方资产转让、债务重组情况

注:应简要描述关联方资产转让、债务重组情况及定价依据

编制人:日期:复核人:日期:。