新车保险费用基数表

中国人民财产保险股份有限公司机动车辆保险费率表

中国人民财产保险股份有限公司机动车辆保险费率表编号:SZ-2005深圳分公司费率表(适用范围:深圳地区)目录使用说明 (5)机动车辆第三者责任保险费率表 (9)家庭自用汽车损失保险费率表 (20)非营业用汽车损失险费率表 (21)营业用汽车损失险费率表 (24)特种车辆保险费率表 (28)摩托车保险费率表 (30)拖拉机保险费率表 (31)附加险费率表 (32)风险修正系数表 (38)使用说明一、保费计算方法(一)第三者责任保险1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、责任限额直接查找保费;2、挂车保险费按2吨以下货车计收(责任限额统一为5万元)。

(二)车辆损失保险1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、新车购置价所属档次查找基础保费和费率;保费= 基础保费+ (实际新车购置价–新车购置价所属档次的起点)×费率;以下表为例,表中横栏第一行为新车购置价档次,共分5个档次:5万以下、5-10万,10-15万、15-20万、20-30万。

每个档次对应的基础保费是该档次的最低保费(档次起点对应的保费),费率是实际新车购置价与档次起点的差额部分的费率。

家庭自用汽车损失保险费率表(局部)保费的计算方法举例说明如下:例1、假定某投保车辆的车龄为4-5年、新车购置价为20万元,则其所属的新车购置价档次为20-30万元档(档次分段含起点不含终点),在费率表上查得对应的基础保费为2619元,而实际新车购置价恰好为档次的起点(20万元),则该车辆的保费就是2619元。

例2、假定另一投保车辆的车龄为4-5年、新车购置价为25万元,则其所属的新车购置价档次同样为20-30万元档;在费率表上查得对应的基础保费为2619元,费率为1.379%;保费= 2619+(25万-20万)×1.379%=3308.5元。

2、如果投保人选择不足额投保,即保额小于新车购置价,保费应作相应调整,公式为:保费=(0.05+0.95×保额/ 新车购置价)×足额投保时的标准保费;3、36座以上营业客车新车购置价低于20万元的,按照20-36座营业客车对应档次的保险费计收;4、挂车保险费按同吨位货车对应档次保险费的50%计收。

机动车商业保险示范产品基准纯风险保费表

机动车商业保险示范产品基准纯风险保费表是指根据《机动车商业保险示范产品基准条款》和《机动车商业保险示范产品基准费率表》计算得出的,用于制定机动车商业保险产品保费的指导性参考表格。

它是保险行业用来确定机动车商业保险费率的重要依据之一,对于保险公司和用户来说都具有重要的参考价值。

我们来看一下什么是机动车商业保险示范产品基准纯风险保费表。

在我看来,它是一张具有指导性和标准化作用的表格,通过对不同车辆类型、使用性质和区域的风险进行细致的划分和评估,从而确定出保险费率的基准。

而这个基准的确定,又受到国家有关政策法规的监管和指导,确保了保费的合理性和公平性。

基准纯风险保费表还将保险公司的盈利能力考虑在内,使得保险产品的价格更加符合市场规律和产品实际风险。

在实际应用中,机动车商业保险示范产品基准纯风险保费表的制定和使用对于保险市场具有重要的意义。

它能够保证保险费率的合理性和稳定性,使用户在购物保险产品时能够更加明确和可靠地知道自己应该支付的保费。

基准纯风险保费表的使用也有利于引导保险公司进行风险分散和盈利管理,确保保险市场的健康发展和保障保险金的充足。

回顾这个主题,我们不难发现,机动车商业保险示范产品基准纯风险保费表的制定和应用是一项具有深远意义的工作。

它不仅能够为用户提供保障,在一定程度上也能够引导和规范保险市场的发展。

我认为在未来的保险行业中,应该进一步完善和细化基准纯风险保费表的内容和指引,以适应不断变化的市场需求和风险形势。

在本篇文章中,我们对机动车商业保险示范产品基准纯风险保费表进行了全面的评估和探讨。

我们从其概念和作用入手,对其在保险市场中的重要性进行了剖析,最后共享了个人的观点和理解。

希望通过本篇文章的阐述,读者对这一主题能够有更加全面、深刻和灵活的理解。

接下来,我们可以继续深入探讨机动车商业保险示范产品基准纯风险保费表的制定和应用。

在保险行业中,基准纯风险保费表的制定是一个复杂而又精细的工作。

汽车保险知识(完整版)

汽车保险知识(完整版)一、国家汽车强制保险费与车船税私家车强制险:第一年:5座 950元,6-8座1100第二年: 855元, 990第三年: 760元, 880第四年: 665元, 770第五年: 665元, 770这样的保费不定,跟出险,脱保,过户有关系,以上任意一个违背了,那样保费就会变的车船税:1.0升以下:180元/年1.0~1.6升:300元/年1.6~2.0升:360 元/年2.0~2.4升:720 元/年4.0~3.0升:1920 元/年3.0~4.0升:3180 元/年4.0升以上: 4800元/年所需资料,个人车:1.车主身份证正、反两面复印件 2.行驶证正、副本复印件;单位车:1.组织机构代码证复印件 2.行驶证复印件。

二、车险包括什么?1.交强险2.商业车险主要有四个主险:①车损险:代号A②三者险:代号B③车上人员责任险代号:D④盗抢险G主要有五个附加险:①玻璃代号:F②划痕代号:L③自燃代号:Z④不计免赔代号:M发动机特别损失险代号X交强险的特性:公益性、强制性、广泛性。

设立交强险的目的是:让交通事故中的受害人得到及时有效的治疗。

强制性:强制承保,不能拒保。

广泛性:只要是机动车,都可以承保。

(机动车包括摩托车,不包括电动车)酒后驾车、故意撞人,交强险也理赔,目的是保护受害者,体现了公益性。

当然遇到这种情况,保险公司会先垫付医疗费用,再立案调查情况,向司机追偿。

交强险不赔的情况:碰瓷的不赔。

交强险特征:分项赔偿原则(往下看)浮动费率原则(第一年不出险,第二年费率下调10%,最多下调30%,反之则反),奖优罚劣原则。

交强险能解决哪些问题?举例:车撞了树,只给车上了交强险。

假定树不赔,那么,车的损失是否可以走理赔?答案:不赔,因交强险只理赔交通事故中的受害方,那么在这个例子里,受害方是树,不赔树的话,车辆损失就得不到任何保险补偿。

再看个案例:一个捷达在后,奔驰在前,突然前面有交通事故,奔驰急刹车,捷达没刹住,追尾了,把奔驰的保险杠给撞坏了。

新能源汽车车险-史上最全的车险知识(附十大保险公司)

二、车险包括什么?

1.交强险

2.商业车险主要有四个主险:

①车损险代号:A

②三者险代号:B

③车上人员责任险代号:D

④盗抢险代号:G

主要有五个附加险:

①玻璃险代号:F

②划痕险代号:L

③自燃险代号:Z(电动汽车用户需要重点关注)

意思是:一年的保险金额就这些,几次出险理赔金额要加一起算。超过了就自费。(开车还是小心为好,现在撞人致死理赔11万,这年头11万能安抚被害人家属吗?没个30~50万能摆平吗?)所以仅仅给车上了交强险,真正遇到事故时,自己掏腰包的花费很昂贵。

车损险:

被保险人或其允许的驾驶员在驾驶保险车辆时发生保险事故,造成保险车辆受损,保险公司在合理范围内予以赔偿车损险也就是针对车辆本身的损失投的保险。不上车损险,附加险上不了。较常见的车损:碰撞、倾覆(翻车)、自然灾害等(冰雹、暴雨、爆炸等等)。保费一般1千多保10万,和车辆型号价格有关,相当于一天3元。这项保险的理赔率也非常高。

交强险不赔的情况:碰瓷的不赔。

交强险特征:

分项赔偿原则(往下看)浮动费率原则(第一年不出险,第二年费率下调10%,最多下调30%,反之则反),奖优罚劣原则。

交强险能解决哪些问题?

举例一:车撞了树,只给车上了交强险。假定树不赔,那么,车的损失是否可以走理赔?

答案:不赔,因交强险只理赔交通事故中的受害方,那么在这个例子里,受害方是树,不赔树的话,车辆损失就得不到任何保险补偿。

交强险的特性:

公益性、强制性、广泛性。

设立交强险的目的是:

公益性:让交通事故中的受害人得到及时有效的治疗。

史上最全的车险知识大全

是车就要买保险,这是常规,也是法律规定。

但买什么保险是由车主自己决定,在哪家保险公司买,买多少钱也是由车主自己决定。

不过,买车险也是一门学问,有方法还有技巧,不要觉得自己买了保险就横冲直撞,无所畏忌。

一旦真出了事,遭殃的可是口袋里白花花的银子。

今天,和大家一起说说保险的相关知识和购买技巧。

一、国家汽车强制保险费与车船税私家车强制险:第一年:5座950元,6-8座1100第二年:855元, 990第三年:760元, 880第四年:665元, 770第五年:665元, 770这样的保费不定,跟出险,脱保,过户有关系,以上任意一个违背了,那样保费就会变的。

车船税:1.0升以下:180元/年1.0~1.6升:300元/年1.6~2.0升:360元/年2.0~2.5升:720元/年2.5~3.0升:1800元/年3.0~4.0升:3000元/年4.0升以上:4500元/年所需资料,个人车:1.车主身份证正、反两面复印件2.行驶证正、副本复印件;单位车:1.组织机构代码证复印件2.行驶证复印件。

二、车险包括什么?1.交强险2.商业车险主要有四个主险:①车损险代号:A②三者险代号:B③车上人员责任险代号:D④盗抢险代号:G主要有五个附加险:①玻璃险代号:F②划痕险代号:L③自燃险代号:Z④不计免赔险代号:M发动机特别损失险代号:X交强险的特性:公益性、强制性、广泛性。

设立交强险的目的是:让交通事故中的受害人得到及时有效的治疗。

强制性:强制承保,不能拒保。

广泛性:只要是机动车,都可以承保。

(机动车包括摩托车,不包括电动车)酒后驾车、故意撞人,交强险也理赔,目的是保护受害者,体现了公益性。

当然遇到这种情况,保险公司会先垫付医疗费用,再立案调查情况,向司机追偿。

交强险不赔的情况:碰瓷的不赔。

交强险特征:分项赔偿原则(往下看)浮动费率原则(第一年不出险,第二年费率下调10%,最多下调30%,反之则反),奖优罚劣原则。

车船税和交强险收费标准

车船税和交强险收费标准车船税和交强险收费标准这两者都是车主必需进行购买的。

交强险由保险公司征收,车船税则由地税部门负责。

交强险与年份、载客量、出险,脱保,过户有着直接的联系,而车船税依据排量价格也不同,二者相加结果都不是固定的。

车船税和交强险收费标准国家汽车强制保险费与车船税私家车强制险:第一年:5座950元,68座1100元第二年:855元,990元第三年:760元,880元第四年:665元,770元第五年:665元,770元以上保费,跟出险,脱保,过户有关系,其中任意一项变动了,那样保费也会变车船税:1.0升以下:180元/年1.0~1.6升:360元/年1.6~2.0升:420元/年2.0~2.5升:720元/年2.5~3.0升:1800元/年3.0~4.0升:3000元/年4.0升以上:4500元/年交强险和车船税每年都要交吗交强险是必需买的,否则出了事故就没有的赔偿的了。

车船税每年都要交。

各地缴费标准不同。

纳税期限为每年的1月1日—12月31日。

过期要交滞纳金。

大部分车的排量为1.6L左右,车船税在400元左右。

现在大部分车主都是在交交强险的时候一并把车船税也交了,由保险公司代收代缴,可省了车主的时间和精力。

实在标准以及相关规定(一)关于车船税减免规定为支持公共交通事业进展,对城市和农村公共交通车船暂免征收车船税。

为支持新农村建设,减轻农夫负担,对农村居民拥有并紧要在农村地区使用的摩托车、三轮汽车和低速载货汽车暂免征收车船税。

(二)关于申报纳税期限规定对购买机动车交通事故责任强制保险的应税车辆,由车船税扣缴义务人在收取保险费时依法代收车船税。

机动车车船税扣缴义务人代收的车船税税款及滞纳金应于每月终了后15日内解缴,并向主管地税机关报送纳税申报表。

不需要购买机动车交通事故责任强制保险的应税车辆和船舶,纳税人应在年度终了后15日内,向纳税人所在地主管税务机关自行申报缴纳上一年度应缴的车船税。

新能源汽车保险费用计算怎么算

新能源汽车保险费用计算怎么算新能源汽车保险费用计算怎么算?新能源车保费需要计算的有车损险和不计免赔险,以下就是车损险和不计免赔险的保费计算方法:1、车损险保费=车价x保险费率;2、不计免赔险保费=(车损+三者)x20%。

交强险是固定的,一般6座以下的家庭用车一年的交强险为950元,三者险的保费则根据理赔数额的多少来定,通常情况下,理赔金额20万元的三者险一年的保费大约为1000元左右。

举个例子:(假设车辆为比亚迪汉EV 创世版,售价26.98万)交强险费用为950元,选择理赔金额20万元的三者险,其保费为1000元,该车型的车损险费用是裸车价269800元x保险费率1.088%=2935.42元,不计免赔险的保费是(车损险2935.42元+三者险1000元)x20%=787.08元,最后得出这台比亚迪汉EV的保险总费用为5672.5元。

在新能源汽车交了第一年保险费用后,如果在第二年缴费之前没有出险记录,那么第二年的保险费用一般会打85折甚至是7折,上述的比亚迪汉EV第一年的保险费用为5672.5元,第二年的保险费用以打7折为例,得出车辆的第二年保费为3970.75元。

如果车辆连续三年都没有出险记录的话,那么下一年的保费就可以打6折,假如后续也没有出现出险理赔的情况,那么车辆的后续保费基本也会维持这个6折的价格。

以上说的都是在没有出险的情况下,而在车辆有出险记录的情况下,次年的保险费用都会出现不同程度的上涨,详情如下:1、新能源车辆一年内出险1次的话,次年的保费基本维持不变;2、新能源车辆一年内出险2次,次年保费将上涨25%;3、新能源车辆一年内出险3次,次年保费将上涨50%;4、新能源车辆一年内出险4次,次年保费将上涨75%。

为了减少不必要的费用支出,建议各位老司机们保持安全驾驶的良好习惯,同时记得在保险失效之前及时续上,否则被交警抓到将会受到相应的处罚。

新能源汽车保险怎么买最划算呢?众所周知,要划算,货比三家准没错!那么问题来了,行家都是怎么比的?业内专家建议,可参考以下几点:选择持有牌照、网点多、能提供快速及时高质量理赔服务、服务流程规范、能够清楚引导客户进行险种选择和理赔服务的保险机构,选择性价比高、可满足自身需求的产品及服务。

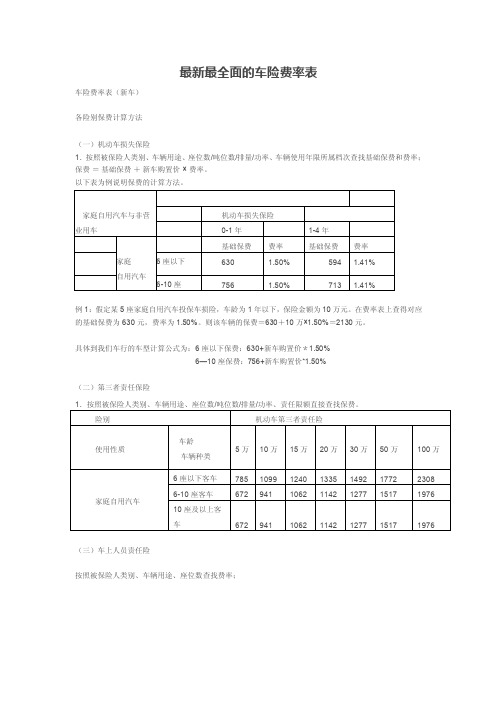

最新最全面的车险费率表

最新最全面的车险费率表车险费率表(新车)各险别保费计算方法(一)机动车损失保险1.按照被保险人类别、车辆用途、座位数/吨位数/排量/功率、车辆使用年限所属档次查找基础保费和费率;保费=基础保费+新车购置价 ×费率。

例1:假定某5座家庭自用汽车投保车损险,车龄为1年以下,保险金额为10万元。

在费率表上查得对应的基础保费为630元,费率为1.50%。

则该车辆的保费=630+10万×1.50%=2130元。

具体到我们车行的车型计算公式为:6座以下保费:630+新车购置价*1.50%6—10座保费:756+新车购置价*1.50%(二)第三者责任保险(三)车上人员责任险按照被保险人类别、车辆用途、座位数查找费率;驾驶人保费 = 每次事故责任限额 ×费率乘客保费 = 每次事故每人责任限额 ×费率 ×投保乘客座数(四)盗抢险保费=基本保费+保险金额 ×费率(五)玻璃单独破碎险按照被保险人类别、座位数、投保国产/进口玻璃查找费率(六)车身划痕损失险按车龄、新车购置价、保额所属档次直接查找保费。

(七)基本险不计免赔、附加险不计免赔特约条款:文- 汉语汉字编辑词条文,wen,从玄从爻。

天地万物的信息产生出来的现象、纹路、轨迹,描绘出了阴阳二气在事物中的运行轨迹和原理。

故文即为符。

上古之时,符文一体。

古者伏羲氏之王天下也,始画八卦,造书契,以代结绳(爻)之政,由是文籍生焉。

--《尚书序》依类象形,故谓之文。

其后形声相益,即谓之字。

--《说文》序》仓颉造书,形立谓之文,声具谓之字。

--《古今通论》(1) 象形。

甲骨文此字象纹理纵横交错形。

"文"是汉字的一个部首。

本义:花纹;纹理。

(2) 同本义[figure;veins]文,英语念为:text、article等,从字面意思上就可以理解为文章、文字,与古今中外的各个文学著作中出现的各种文字字形密不可分。