财务管理计算题分析与解答

财务管理计算题分析与解答

若不享受折扣,应选M公司

2、A公司拟采购一批商品,供应商报价如下:(银行借款利率15%)

1,赶忙付款,价格9630元

2,30天内付款,价格9750元

3,31~60天付款,价格9870元

4,61~90天付款,价格10000元

求:舍弃现金折扣的机会成本及最有利的付款期?

解:1)[3.7%/(1-3.7%)]×360/90=15.37%

资产

1.货币资金80000

2.应收帐款180000

3.存货240000

4.固定资产净值500000

5.无形资产10000

负债及所有者权益

1.应对帐款130000

2.应交税金20000

3.长期负债50000

4.实收资本750000

5.留存收益60000

合计1010000合计1010000

练习题1解:

A=80000+180000+240000+500000

解:

P=A(P/A,10%,10)

30000=A (P/A,10%,10)

A=4882(元)

2.一项固定资产使用5年,更新时的价格为200000元,若企业资金成本为12%,每年应计提多少折旧才能更新设备?

解:

200000= A(F/A,12%,5)

A=31481 (元)

3.某人出国5年,请你代付房租,每年年末付租金2500元,若i =5%,

1、ABC公司拟采购材料100万元,W公司报价的信用条件为:“2/10,N/30”M公司报价的信用条件为:“1/20,N/30”

若公司享受折扣应选哪一家?

若公司不享受折扣应选哪一家?

向W公司采购的机会成本:

财务管理计算题汇总及解析

• 例7:环瑞公司现有资金400万元,其中自有资金普通股 和借入资金债券各为200万元,普通股每股l0元,债券利 息率为8%。现拟追加筹资200万元,有增发普通股和发 行债券两种方案可供选择。所得税率为25%,试计算每股 利润无差别点。 • 解析:

• EBIT=48 , • 即当息税前利润为48万元时,增发普通股和增加债券后的 每股利润相等

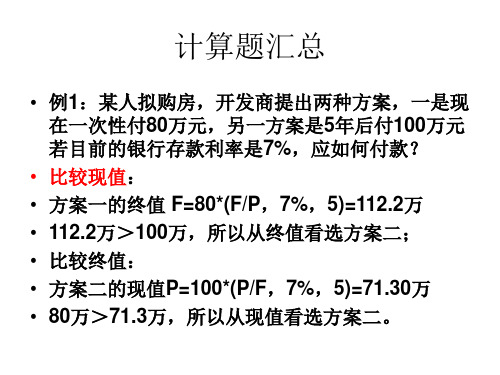

• 例3:某人拟购房,开发商提出两种方案, 一是现在一次性付80万,另一方案是从现 在起每年末付20万,连续5年,若目前的存 款利率是7%,应如何付款? • 解析:方案2现值: P=20×(P/A,7%,5)=20×4.1002=82 > 80 • 所以应该,开发商提出了三个付款方 案: • 方案一是现在起15年内每年末支出10万元;方案二是现 在起15年内每年初支付9.5万元;方案三是前5年不支付, 第六年起到15年每年末支付18万元。 • 假设按银行贷款利率10%复利计息,若采用终值方式比较, 问哪一种付款方式对购买者有利? • 解答: • 方案一:F=10×(F/A,10%,15)=10×31.722=317.72 • 方案二:F=9.5×[(F/A,10%,16)-1] • =9.5×(35.950-1)=332.03 • 方案三:F=18×(F/A,10%,10)=18×15.937=286.87

△NCF

-200

26.70

26.70

26.70

26.70

26.70

•

△NCF0=-100万元,△NCF1-5=26.70万元,

• (P/A,△IRR,5)= 1 000 000÷267 000=3.7453 • 查表的i=10% 3.7908 • i=12% 3.6048 • △IRR 3.7453 • 用试算法可求得,甲乙两方案的差量内含报酬率 △IRR =10.49% • 在第(1)种情况下,由于差量内含报酬率大于8%,所以 应该选择甲项目。 • 在第(2)种情况下,由于差量内含报酬率小于12%,所以 应该选择乙项目。

财务管理(计算分析题)

财务管理(计算分析题)引言概述:财务管理是企业管理的重要组成部份,它涉及到企业的资金运作、财务决策以及财务分析等方面。

本文将从计算分析的角度出发,探讨财务管理的相关内容,包括财务报表分析、财务比率分析、财务预测与规划、资本预算和投资决策以及风险管理等五个部份。

一、财务报表分析:1.1 利润表分析:通过分析企业的利润表,可以了解企业的盈利能力、成本控制能力、营运能力等。

具体包括计算企业的毛利润率、净利润率等指标,并与行业平均水平进行对照,从而评估企业的盈利水平和经营状况。

1.2 资产负债表分析:资产负债表是反映企业财务状况的重要工具,通过分析资产负债表,可以了解企业的资产结构、负债结构以及净资产状况。

具体包括计算企业的资产负债率、流动比率等指标,并与行业平均水平进行对照,从而评估企业的偿债能力和财务稳定性。

1.3 现金流量表分析:现金流量表是反映企业现金收支状况的重要工具,通过分析现金流量表,可以了解企业的现金流入流出情况以及现金流量的变动趋势。

具体包括计算企业的经营活动现金流量比率、投资活动现金流量比率等指标,并与行业平均水平进行对照,从而评估企业的现金流动性和经营风险。

二、财务比率分析:2.1 偿债能力比率分析:偿债能力比率是评估企业偿债能力的重要指标,包括流动比率、速动比率等。

通过计算这些比率,并与行业平均水平进行对照,可以评估企业的偿债能力和流动性风险。

2.2 盈利能力比率分析:盈利能力比率是评估企业盈利能力的重要指标,包括毛利润率、净利润率等。

通过计算这些比率,并与行业平均水平进行对照,可以评估企业的盈利能力和经营效益。

2.3 运营能力比率分析:运营能力比率是评估企业运营能力的重要指标,包括总资产周转率、存货周转率等。

通过计算这些比率,并与行业平均水平进行对照,可以评估企业的运营效率和资产利用效率。

三、财务预测与规划:3.1 财务预测:财务预测是基于历史数据和市场环境,对企业未来一段时间内的财务状况进行预测和规划。

2020年(财务分析)财务管理计算题分析与解答

F=10000(1+12.55%)10=32617.82 解: F=10000(1+12%/4)40=32620 7.购 5 年期国库券 10 万元,票面利率 5%,单利计算,实际收益率是多少? 解:到期值 F=10(1+5%X5)=12.5(万元) P=F(1+i)-5(P/F,I,5)=10/12.5=0.8 内插法求得:i=4.58% 8.年初存入 10000 元,若 i=10%,每年末取出 2000 元,则最后一次能足额提款的时间为第 几年? 解:P=A(P/A,10%,n) 10000=2000(P/A,10%,n) (P/A,10%,n)=5 9.公司打算连续 3 年每年初投资 100 万元,建设一项目,现改为第一年初投入全部资金,若 i=10%,则现在应一次投入多少? 解: P=A(P/A,10%,3)(1+10%) =100X2.487X1.1 =273.57(万元) ORP=A(P/A,10%,3-1,+1) =100×2.7355=273.55(万元) 10.有甲、乙两台设备,甲的年使用费比乙低 2000 元,但价格高 10000 元,若资金成本为 5%,甲的使用期应长于多少年,选用甲才是合理的?

1%/(1-1%)×360/(30-20)=36.4% 若享受折扣,应选 W 公司 若不享受折扣,应选 M 公司 2、A 公司拟采购一批商品,供应商报价如下:(银行借款利率 15%) 1,立即付款,价格 9630 元 2,30 天内付款,价格 9750 元 3,31~60 天付款,价格 9870 元 4,61~90 天付款,价格 10000 元 求:放弃现金折扣的机会成本及最有利的付款期? 解:1)[3.7%/(1-3.7%)]×360/90=15.37% 2)[2.5%/(1-2.5%)]×360/60=15.38% 3)[1.3%/(1-1.3%)]×360/30=15.81% 4)机会成本为 0 所以:若企业有资金,应选择方案三) 若企业无资金,应向银行借款,选第 60 天付款 3、公司拟采购材料一批,供应商的信用条件为:“1.2/10,1/20,0.6/30,N/60”; 公司平均资金成本为 7%;银行借款的利率为 8%,银行补偿性余额为 20%; 公司应如何决策? 第 10 天付款,现金折扣成本: 1.2%/(1-1.2%)X360/(60-10)=8.74% 第 20 天付款,现金折扣成本: 1.%/(1-1%)X360/(60-20)=9.09%

《财务管理学》试题库 例题分析5

试题解析5一、单项选择题1.若某一企业的经营处于盈亏临界状态,错误的说法是()。

(1998年)A.此时销售额正处于销售收入线与总成本线的交点B.此时的经营杠杆系数趋于无穷小 C.此时的营业销售利润率等于零D.此时的边际贡献等于固定成本【答案】B【解析】盈亏临界状态时企业收入等于成本,利润等于零,即边际贡献等于固定成本,营业销售利润率等于零,经营杠杆系数趋于无穷大。

2.公司增发的普通股的市价为12元/股,筹资费率为市价的6%,本年发放股利每股0.6元,已知同类股票的预计收益率为11%,则维持此股价需要的股利增长率为()。

(2000年)A.5% B.5.39% C.5.56% D.10.34%【答案】B【解析】资本成本是企业的投资者对投入企业的资本所要求的收益率。

增发普通股的投资人要求得到同类股票的预期收益率。

普通股成本= 预期年股利额/普通股市价*(1-筹资费用率)+普通股年增长率11%=0.6×(1+G)/12×(1-6%) + gg= 5.39%3.某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。

如果固定成本增加50万元,那么,总杠杆系数将变为( )。

(2001年)A. 2.4B. 3C. 6D. 8【答案】C【解析】因为(DOL)1.5=(500-500×40%)/(500-500×40%-FC),得出FC=100,(DFL)2=(500-500×40%-FC)/[(500-500×40%-FC)-I]得,I=100。

当FC增加50万元时,DOL=(500-500×40%)/(500-500×40%-150)=2,而DFL=(500-500×40%-150)/[(500-500×40%-150)-100]=3,故DTL=6。

二.多项选择题1.融资决策中的总杠杆具有如下性质()。

财务管理第二、三、四、五、六章练习题解答

第二章练习题解答 1、假设银行1年期定期利率为10%,你今天存入5000元,一年后的今天你将得到多少钱呢(不考虑个人所得税)? 答:S=5000+5000×10%=5500(元) 2、如果你现在将一笔现金存入银行,计划在以后10年中每年末取得1000元,你现在应该存入多少钱呢(假设银行存款利率为10%)? 答:P A =1000×[1-(1+10%)-10]/10%=1000×6.145=6145(元) 3、ABC 企业需用一台设备,买价为16000元,可用10年。

如果租用,则每年年初需付租金2000元,除此之外,买与租的其他情况相同。

假设利率为6%,如果你是这个企业的决策者,你认为哪种方案好些? 答:P 买=16000(元)P 租 =2000+2000×[1-(1+6%)-9]/6%=2000+2000×6.802=15604(元)分析:因为P 买 >P 租 所以租设备的方案较好。

4、假设某公司决定从今年留存收益中提取20000元进行投资,希望5年后能得到2倍的钱用来对原生产设备进行技术改造。

那么该公司在选择这一方案时,所要求的投资报酬率必须达到多少?答:20000×2.5=20000×(1+I )5(1+I )5=2.52.488 20% 2.5 I3.052 25%(2.488-2.5)/(2.488-3.052)=(20%-I)/(20%-25%) I=20.11%第三章练习题解答1、假设某公司实行累积投票制,流通在外的普通股有200000股,将要选出的董事总人数是15人,(即有投票权的股票有3000000股),少数股东希望选出2个代表自己利益的董事,则至少需要的票数是多少? 答:N=3000000×2/15=400000(票)2、企业拟发行面值为100元,票面利率为12%,期限为3年的债券。

试计算当市场利率分别为10%,12%和15%时的发行价格。

公司财务管理习题与详细解答绝对详尽

P/A,i,n即为年金现值系数 F/A,i,n即为年金终值系数 F/P,i,n即为复利终值系数A/P,i,n即为年金现值系数的倒数一、单项选择题1.下列各项中,能提高企业已获利息倍数的因素是A.成本下降利润增加B.所得税税税率下降C.用抵押借款购房D.宣布并支付股利正确答案:A解析:已获利息倍数=EBIT/I;选项中◇D与指标无关,C会使指标下降3.某企业每年初在银行中存入30万元.若年利率为10%,则5年后该项基金的本利和将为万元.P/A,10%,5=;P/A,10%,6=;F/A,10%,5=;F/A,10%,6=;正确答案:D 备注:本题考点为即付年金终值的计算.F=30×〔F/A,10%,6-1〕=30×= 或:F=30×F/A,10%,5×1+10%=30××1+10%.4.某债券面值100元,票面利率为10%,期限为3年,当市场利率为10%时,该债券的价格为元.正确答案:C 备注:债券价格=100×10%×P/A,10%,3+100×P/F,10%,3=100;当票面利率与市场利率一致时,债券平价发行;当票面利率高于市场利率,债券溢价发行;当票面利率小于市场利率时,债券折价发行.5.某公司股票β系数为,无风险利率为10%,市场上所有股票的平均收益率为12%,该公司股票的风险收益率为 .% % % %正确答案:D 备注:股票的风险收益率=β×市场上所有股票的平均收益率-无风险利率=×12%-10%=1%.7.某公司利用长期债券、优先股、普通股、留存收益来筹集长期资金1000万元,分别为300万元、100万元、500万元、100万元,资金成本率为6%、11%、12%、15%.则该筹资组合的综合资金成本率为 .A.10.4% % % 正确答案:A 备注:综合资金成本率=6%×300/1000+11%×100/1000+12%×500/1000+15%×100/1000=%.8.企业与受资者之间的财务关系是 .A.所有者关系B.债权关系C.债务关系D.资金结算关系正确答案:A备注:企业与受资者之间的财务关系是所有权性质的投资与受资关系.11.某企业上年度和本年度的流动资产平均占用额分别为100万元和120万元,流动资产周转天数分别为60天和45天,则本年度比上年度的销售收入增加了万元正确答案:D备注:流动资产周围天数分别为60天和45天,则流动资产周转次数分别为6次360/60和8次360/45,销售收入分别为600万元6×100和960万元120×8,则本年度比上年度的销售收入增加了360万元.12.如果F/P,5%,5=,则A/P,5%,5的值为 .正确答案:A 备注:由F/P,5%,5=,则知1+5%5=,代入A/P,5%,5计算公式即可求得结果.15.甲、乙两个投资项目的期望报酬率不同,但甲项目的标准离差率大于乙项目,则 .A.甲项目的风险小于乙项目B.甲项目的风险不大于乙项目C.甲项目的风险大于乙项目D.难以判断风险大小正确答案:C 备注:由于甲项目的标准离差率大于乙项目,所以,甲项目的风险大于乙项目.16.先付年金现值系数与普通年金现值系数相比 .A.期数减1,系数加1B.期数减1,系数减1C.期数加1,系数加1D.期数加1,系数减1正确答案:A 备注:先付年金现值系数与普通年金现值系数相比,期数减1,系数加1.19.某项永久性奖学金,每年计划颁发50000元奖金.若年复利率为8%,该奖学金的本金应为元.正确答案:A 备注:本题考点是计算永续年金现值:P=A/i=50000/8%=625000元.1、某种股票的期望收益率为10%,其标准离差为,风险价值系数为30%,则该股票的风险收益率为.A. 40%B. 12%C. 6%D. 3%参考答案:B 答案解析:标准离差率=标准离差/期望值=10%=风险收益率=风险价值系数×标准离差率=×30%=12%.教材P532. 根据财务管理理论,按照资金来源渠道不同,可将筹资分为.A. 直接筹资和间接筹资B. 内源筹资和外源筹资C. 权益筹资和负债筹资D. 短期筹资和长期筹资参考答案:C 答案解析:按照资金来源渠道不同,可将筹资分为权益筹资和负债筹资.3.如果某种股票的β系数小于1,说明A.其风险小于整个市场风险B.其风险大于整个市场风险C.其风险是整个市场风险的1倍D.其风险等于整个市场风险正确答案:A 解析:作为整体的证券市场的β系数为1.如果某种股票的风险情况与整个证券市场的风险情况一致,则这种股票的β系数等于1;如果某种股票的β系数大于1,说明其风险大于整个市场的风险;如果某种股票的β系数小于1,说明其风险小于整个市场的风险.4. 在计算优先股成本时,下列各因素中,不需要考虑的是.A. 发行优先股总额B. 优先股筹资费率C. 优先股的优先权D. 优先股每年的股利参考答案:C 答案解析:优先股成本=优先股每年股利/发行优先股总额×1-优先股筹资费率,其中并未涉及到优先股的优先权.10. 下列各项中,不属于投资项目现金流出量内容的是.A. 固定资产投资B. 折旧C. 无形资产投资D. 新增经营成本参考答案:B 答案解析:折旧属于非付现成本,并不会引起现金流出企业,所以不属于投资项目现金流出量内容4.某企业资产总额50万元,负债的年平均利率8%,权益乘数为2,全年固定成本为8万元,年税后净利润万元,所得税率33%,则该企业的复合杠杆系数为A.2.5正确答案:B 解析:因为:权益乘数=1/1-资产负债率=2,所以:资产负债率=50%;利息=50×50%×8%=2;税前利润=1-33%=10;息税前利润=EBIT+I=10+2=12;边际贡献=EBIT+a=12+8=20;复合杠杆系数=2解析:选项B属于固定性订货成本,选项C属于变动储存成本.11.某公司债券和权益筹资额的比例为2:5,综合资金成本率为12%,若资金成本和资金结构不变,当发行100万元长期债券时,筹资总额分界点为.万元万元万元万元正确答案:C解析:100÷〔2/5+2〕=35013.某项贷款年利率为8%,银行要求的补偿性余额维持在25%水平基础上,那么该贷款的实际利率是% % 正确答案:D解析:该贷款的实际利率=8%/1-25%=%15.一般地,公司各种筹资方式下的个别资金成本由大到小的正确排序是A.普通股、优先股、债权、银行借款B.普通股、优先股、银行借款、债券C.优先股、普通股、债券、银行存款D.债券、银行借款、优先股、普通股正确答案:A 解析:一般地,公司各种筹资方式下的个别资金成本由大到小的正确排序是普通股、优先股、债券、银行借款.17.信用标准常见的表示指标是A.信用条件B.预期的坏账损失率C.现金折扣D.信用期正确答案:B 解析:信用标准常见的表示指标是预期的坏账损失率20.在企业的全部经营资本中,负债资本占了60%,在这种情况下A.企业只有财务杠杆郊应,而无经营杠杆效应B.企业只有经营杠杆效应,而无财务杠杆效应C.举债经营不引起总风险的变化D.举债经营会使总风险加剧正确答案:D 解析:在企业的全部经营资本中存在负债资本,说明企业存在财务杠杆效应,如果还存在固定成本,则同时存在经营杠杆效应,所以,只有D正确.2、在其他条件相同的情况下,5年期债券与3年期债券相比 .A、通货膨胀补偿率较大B、违约风险收益率较大C、变现风险收益率较大D、到期风险收益率较大答案D 解析:本题的考核点是利率的组成.在其他条件相同的情况下,5年期债券与3年期债券相比只有期限不同.期限越长,到期风险越大,相应地,到期风险收益率也越大.1.下列各项中,不属于速动资产的是A.应收账款B.预付账款C.应收票据D.货币资金答案:B 答案解析:所谓速动资产,是指流动资产减去变现能力较差且不稳定的存货、预付账款、一年内到期的非流动资产和其他流动资产等之后的余额.二、多项选择题本题型共10题,每题2分,共20分,下列每小题备选答案中,有两个或两个以上符合题意的正确答案.请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中相应的信息点,多选、少选、错选、不选均不得分.1.影响企业资金结构的因素是 .A.贷款和信用评级机构B.利率水平的变动趋势C.资产结构D.所得税税率的高低正确答案:ABCD7.下列贝他系数的表述是正确的有 .A.某股票的贝他系数是,则它的风险程度是股票市场的平均风险的一半B.某股票的贝他系数等于2,则它的风险程度是股票市场的平均风险的2倍C.某股票的贝他系数等于1,则它的风险与整个市场的平均风险相同D.贝他系数越大,说明系统性风险越大正确答案:ABCD8.利润最大化目标的问题是 .A.没有考虑所获利润和投入资本额的关系B.没有考虑获取利润和所承担风险的大小C.没有考虑利润的取得时间D.容易产生追求短期利润的行为正确答案:ABCD备注:利润最大化目标的缺陷是:⑴没有考虑所获利润和投入资本额的关系;⑵没有考虑获取利润和所承担风险的大小;⑶没有考虑利润的取得时间;⑷容易产生追求短期利润的行为.9.公司债券筹资与普通股筹资相比较 .A.公司债券筹资的资金成本相对较高B.普通股筹资可以利用财务杠杆作用C.债券筹资的资金成本相对较低D.公司债券利息可以税前列支,普通股股利必须是税后支付正确答案:CD备注:公司债券筹资与普通股筹资相比较:⑴公司债券筹资的资金成本相对较低;⑵公司债券筹资可以利用财务杠杆作用;⑶公司债券利息可以税前列支,普通股利必须是税后支付.4、利润最大化目标和每股利润最大化目标存在的共同缺陷有 .A、没有考虑货币时间价值B、没有考虑风险因素C、没有考虑利润与资本的关系D、容易导致短期行为答案:ABD 解析:本题的考核点是财务管理目标.利润最大化目标没有考虑利润与资本的关系,但每股利润最大化目标考虑了利润与资本的关系,这是两者的主要区别,选项C不符合题意.1.下列项目中属于企业经营风险的导致因素是A.通货膨胀B.原材料供应地的经济情况变化C.运输方式的改变D.销售决策失误正确答案:BCD解析:从理财主体角度来看风险分为市场风险和公司特有风险,而公司特有风险又分为经营风险和财务风险.选项中的A属于市场风险.4.债权人为了防止其利益不受伤害,可以采取保护措施.A.取得立法保护,如优先于股东分配剩余财产B.在借款合同规定资金的用途C.拒绝提供新的借款D.提前收回借款正确答案:ABCD5.企业应持有的现金总额通常小于交易动机、预防动机、投机动机三种动机所需要的现金余额之和,因为A.各种动机所需保持的现金并不要求必须是货币形态B.变现质量好的有价证券或其他资产可以随时变现C.现金在不同时点上可以灵活使用D.各种动机所需要的现金可以调剂使用正确答案:ABD7.在进行两个投资方案比较时,投资者完全可以接受的方案是A.期望收益相同,标准离差较小的方案B.期望收益相同,标准离差率较小的方案C.期望收益较小,标准离差率较大的方案D.期望收益较大,标准离差率较小的方案正确答案:ABD解析:在进行两个投资方案比较时,投资者完全可以接受的方案应该是收益相同,风险较小的方案或收益较大,风险较小的方案或风险相同,收益较大的方案.8.银行借款成本低于普通股成本,原因是银行借款A.利息税前支付B.筹资费用较小C.属借入资金D.借款数额较小正确答案:ABC解析:银行借款成本低于普通股成本,原因是银行借款利息税前支付、筹资费用较小、属借入资金.三、判断题1、金融市场只能是有形市场,不能是无形的市场.答案:×解析:金融市场可以是有形的市场,也可以是无形的市场.2、企业的理财活动会受到经济波动的影响,比如治理紧缩时期,利率下降,企业筹资比较困难.答案:×解析:本题的考核点是财务管理的金融环境.治理紧缩时期,社会资金紧张,利率会上升,企业筹资比较困难.3、通货膨胀也是一种风险,投资者因通货膨胀而要求提高的利率也属于风险收益率.答案:×解析:本题的考核点是利率的组成.通货膨胀的确是一种风险,但投资者因通货膨胀而要求提高的报酬率不属于风险收益率,而是通货膨胀补偿率.4、财务分析是在财务管理的过程中,利用有关信息和特定手段,对企业财务活动所施加的影响或进行的调节.答案:×解析:这是财务控制的含义,财务分析是根据核算资料,运用特定方法,对企业财务活动过程及其结果进行分析和评价的一项工作.5、企业同其债权人的财务关系,在性质上属于投资与受资的关系.答案:×解析:企业同其债权人之间的财务关系在性质上属于债务与债权关系. 7、任何一个公司所筹集的资金可以分为权益资金和负债资金两方面,无论是权益资金还是负债资金,在分配报酬时,都是通过分配的形式进行的,均属于税后分配问题.答案:×解析:权益资金或负债资金,在分配报酬时,都是通过分配的形式进行的,但负债资金属于税前分配,权益资金属于税后分配.7.在对不同项目进行风险衡量时,应以标准离差为标准,标准离差越大,方案风险水平越高.正确答案:×解析:标准离差衡量风险的前提是期望值相同.在对不同期望值项目进行风险衡量时,应以标准离差率为标准,标准离差率越大,方案风险水平越高.五、计算题1.某企业2000年度赊销收入净额为2000万元,销售成本为1600万元;年初、年末应收帐款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为,年末现金比率为.假定该企业流动资产由速动资产和存货组成,速动资产由应收账和现金类资产组成,一年按360天计算.要求:1计算2000年应收账周转天数. 2计算2000年存货周转天数.3计算2000年年末流动负债余额和速动资产余额.4计算2000年年末流动比率.正确答案:1计算2000年应收账款周转天数应收账款周转天数={360×200+400÷2}/2000=54天2计算2000年存货周转天数存货周转天数={360×200+600÷2}/1600=90天3计算2000年年末流动负债和速动资产余额年末速动资产/年末流动负债=年末速动资产-400/年末流动负债=解得:年末流动负债=800万元年末速动资产=960万元4计算2000年年末流动比率流动比率=960+600/800=2.已知:某公司发行票面金额为1000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%.要求:1计算该债券的理论价值.2假定投资者甲以940元的市场价格购入该债券,准备一直持有至期满,若不考虑各种税费的影响,计算到期收益率.答案:1该债券的理论价值=1000×8%×P/A,10%,3+1000×P/F,10%,3=元2设到期收益率为k,则940=1000×8%×P/A,k,3+1000×P/F,k,3当k=12%时:1000×8%×P/A,k,3+1000×P/F,k,3=元利用内插法可得:940-/-=k-12%/10%-12%解得:k=%3、某企业拟采用融资租赁方式于2006年1月1日从租赁公司租入一台设备,设备款为50000元,租期为5年,到期后设备归企业所有.双方商定,如果采取后付等额租金方式付款,则折现率为16%;如果采取先付等额租金方式付款,则折现率为14%.企业的资金成本率为10%.部分资金时间价值系数如下:t 10% 14% 16%F/A,ⅰ ,4P/A,ⅰ, 4F/A,ⅰ, 5P/A,ⅰ, 5F/A,ⅰ, 6P/A,ⅰ, 6要求:1 计算后付等额租金方式下的每年等额租金额.2 计算后付等额租金方式下的5年租金终值.3 计算先付等额租金方式下的每年等额租金额.4 计算先付等额租金方式下的5年租金终值.5 比较上述两种租金支付方式下的终值大小,说明哪种租金支付方式对企业更为有利.以上计算结果均保留整数参考答案:1后付等额租金方式下的每年等额租金额=50000/P/A,16%,5=15270元2后付等额租金方式下的5年租金终值=15270×F/A,10%,5=93225元3先付等额租金方式下的每年等额租金额=50000/P/A,14%,4+1=12776元4先付等额租金方式下的5年租金终值=12776×F/A,10%,5×1+10%=85799元5因为先付等额租金方式下的5年租金终值小于后付等额租金方式下的5年租金终值,所以应当选择先付等额租金支付方式.4.某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲乙两种投资组合.已知三种股票的β系数分别为、和,它们在甲种投资组合下的投资比重为50%、30%和20%;乙种投资组合的风险收益率为%.同期市场上所有股票的平均收益率为12%,无风险收益率为8%.要求:1根据A、B、C股票的β系数,分别评价这三种股票相对于市场投资组合而言的投资风险大小.2按照资本资产定价模型计算A股票的必要收益率.3计算甲种投资组合的β系数和风险收益率.4计算乙种投资组合的β系数和必要收益率.5比较甲乙两种投资组合的β系数,评价它们的投资风险大小.参考答案:1A股票的β系数为,B股票的β系数为,C股票的β系数为,所以A股票相对于市场投资组合的投资风险大于B股票,B股票相对于市场投资组合的投资风险大于C股票.2A股票的必要收益率=8%+×12%-8%=14%3甲种投资组合的β系数=×50%+×30%+×20%=甲种投资组合的风险收益率=×12%-8%=%4乙种投资组合的β系数=%/12%-8%=乙种投资组合的必要收益率=8%+%=%5甲种投资组合的β系数大于乙种投资组合的β系数,说明甲的投资风险大于乙的投资风险.5.准备购入一设备以扩充生产能力.现有甲、乙两个方案可供选择,甲方案需投资20000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值.5年中每年销售收入为8000元,每年的付现成本为3000元.乙方案需投资24000元,采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4000元,5年中每年的销售收入为10000元,付现成本第一年为4000元,以后随着设备陈旧,逐年将增加修理费200元,另需垫支营运资金3000元.假设所得税率为40%,资金成本为10%.要求:计算两个方案的现金净流量.正确答案:计算现金流量,必须先计算两方案每年的折旧额;甲方案每年折旧=20000/5=4000元乙方案每年折旧=24000-4000/5=4000元甲方案的每年所得税=销售收入-付现成本-折旧×40%=8000-3000-4000×40%=400元甲方案每年的净现金流量=销售收入-付现成本-税金=8000-3000-400=4600元乙方案第一年的所得税=00×40%=800元乙方案第二年的所得税=00×40%=720元乙方案第三年的所得税=00×40%=640元乙方案第四年的所得税=00×40%=560元乙方案第五年的所得税=00×40%=480元乙方案第一年的净现金流量=0=5200元乙方案第二年的净现金流量=0=5080元乙方案第三年的净现金流量=0=4960元乙方案第四年的净现金流量=0=4840元乙方案第五年的净现金流量=0+4000+3000=11720元。

财务管理计算题详解

二、计算题(12小题)1. 甲公司需用一台设备,买价为6200元,可用6年。

如果租用,则每年年初需付租金1200元,年利率为8%。

试判断:该企业应租用还是购买该设备?解:用先付年金现值计算公式解:计算6年租金的现值得: V=A ×PVIFAi ,n ×(1+i )=1200×PVIFA 8%,6 ×(1+8%) =1200×4.623×1.08=5991(元)<6200(元)因为设备租金的现值小于设备的买价,所以企业应该租用该设备。

2. 乙公司刚发行的债券面值100元,期限5年,票面利率10%。

采用每年年末付息一次, 到期一次还本的方式,投资者要求的收益率为12%。

债券发行价格为90元。

问: (1)是否应购买该债券?解:债券的价值V=I ×PVIFA i ,n + M ×PVIF i ,n=100×10%×PVIFA 12%,5 +100×PVIF 12%,5=10×3.605+100×0。

567=92.75(元)>90(元)因为债券的价值大于债券的发行价格,所以企业应该购买此债券 (2)若按单利每年计息一次,到期日一次还本付息,是否应购买该债券? 解:按单利每年计息时:债券的价值V=I ×5×PVIFi,n+M ×PVIFi ,n=100×10%×5×PVIF 12%,5+100×PVIF 12%,5 =50×0.567+10×0.567=85.05(元)<90(元) 因为债券的价值小于债券的发行价格,所以企业不购买此债券3. 丙公司发行优先股股票,在未来时间里,每年送股利为10元/每股;假设国库券利率为10%,股票的市场平均收益率为15%,该股票的β系数为1.2;若该优先股市价为70元/股,是否应当购买? 解:根据资本资产定价模型:)(F M i F i R R R R -+=β=10%+1.2×(15%-10%)=16%由于优先股的估值为永续年金的估值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资金时刻价值计算练习1.某人三年后所需资金34500元,当利率为5%时,(1)在复利的情况下,目前应存多少钞票?(2)在单利的情况下,目前应存多少钞票?1)P=F〔P/F,i,n〕=34500×〔P/F,5%,3〕=34500×0.8638=29801(元)2)P=F/(1+in)P=34500/(1+5%X3)=30000(元)2.某人贷款采办轿车一辆,在六年内每年年末付款26500元,当利率为5%时,相当于现在一次付款多少?(答案取整)解:P=A•(P/A,i,n)=26500×(P=134506(元)轿车的价格=134506元1.假设以10%的年利率借得30000元,投资于某个寿命为10年的名目,每年至少等额收回多少款项方案才可行?解:P=A(P/A,10%,10)30000=A(P/A,10%,10)A=4882(元)2.一项固定资产使用5年,更新时的价格为200000元,要是企业资金本钞票为12%,每年应计提多少折旧才能更新设备?解:200000=A(F/A,12%,5)A=31481(元)3.某人出国5年,请你代付房租,每年年末付租金2500元,要是i=5%,(1)现在一次给你多少钞票?(2)回来一次给你多少钞票?解:1〕P=A(P/A,i,n)=2500×(P/A,5%,5)=2500X4.330=10825(元)2〕F=A(F/A,i,n)=2500×(F/A,5%,5)=2500X5.526=13815(元)4.要是年利率6%,半年复利一次,现在存进10万元,5年后一次取出多少?解:F=P•(F/P,i,n)=100000×(F/P,6%/2,5×2)=100000×(F/P,3%,10)=134390(元)5.现在存进20万元,当利率为5%,要多青年才能到达30万元?分析:求n给P=20万,F=30万,复利现值终值均可用解:P=F(1+i)-n 20=30(1+5%)-n6.明确年利率12%,每季度复利一次,本金10000元,因此第十年末为多少?解:I=(1+12%/4)4-1=12.55%解:F=10000(1+12%/4)40=326207.购5年期国库券10万元,票面利率5%,单利计算,实际收益率是多少?解:到期值F=10(1+5%X5)=12.5(万元)内插法求得:i=4.58%8.年初存进10000元,要是i=10%,每年末取出2000元,因此最后一次能足额提款的时刻为第几年?解:P=A(P/A,10%,n)10000=2000(P/A,10%,n)(P/A,10%,n)=59.公司打算连续3年每年初投资100万元,建设一名目,现改为第一年初投进全部资金,要是i=10%,因此现在应一次投进多少?解:P=A(P/A,10%,3)(1+10%)=273.57(万元)ORP=A(P/A,10%,3-1,+1)=100×2.7355=273.55(万元)10.有甲、乙两台设备,甲的年使用费比乙低2000元,但价格高10000元,要是资金本钞票为5%,甲的使用期应长于多青年,选用甲才是合理的?解:10000=2000(P/A,5%,n)n=6年11.公司年初存进一笔款项,从第四年末起,每年取出1000元至第9年取完,年利率10%,期初应存进多少款项?解法一:P=1000[(P/A,10%,9)-(P/A,10%,3)]=3272.1(元)解法二:P=1000(P/A,10%,6)(P/F,10%,3)=1000X4.355X0.751=3271(元)12.公司年初存进一笔款项,从第四年末起,每年取出1000元至第9年取完,年利率10%,期初应存进多少款项?要是改为从第4年初起取款,其他条件不变,期初将有多少款项?解法一:P=1000×(P/A,10%,6)(P/F,10%,2)=1000X4.3553X0.8264=3599(元)解法二:P=1000×(P/A,10%,8-P/A,10%,2)=1000X(5.3349-1.7355)=3599(元)13.拟购一房产,两种付款方法:(1)从现在起,每年初付20万,连续付10次。

(2)从第五年起,每年初付25万,连续10次。

要是资金本钞票5%,应选何方案?解:(1)P=20(P/A,5%,10)(1+5%)=162.16〔万元〕(2)P=25X[(P/A,5%,13)-(P/A,5%,3)]=166.67〔万元〕P=25X(P/A,5%,10)(P/F,5%,3)=166.80(万元)14.一项100万元的借款,借款期为5年,年利率为8%,要是每半年付款一次,年实际利率会高成就义利率多少?解:(1+8%/2)2-1=8.16%因此,比名义利率高0.16%15.某系列现金流量如下表所示,贴现率为9%,求这一系列现金流量的现值.年现金流量年现金流量110006200021000720003100082000410009200052000103000答案P=1000(P/A,9%,4)+2000(P/A,9%,9-P/A,9%,4)+3000(P/F,9%,10)=10016(元)某公司03年实现销售额300000元,销售净利率为10%,并按净利润的60%发放股利,假定该公司的固定资产利用能力差不多饱和.该公司谋划在04年把销售额提高到360000元,销售净利率,股利发放率仍维持03年的水平,按折旧谋划提取50000元折旧,其中50%用于设备改造,其他资料见下表,求追加资金需要量。

资产1.货币资金800002.应收帐款1800003.存货2400004.固定资产净值5000005.无形资产10000负债及所有者权益1.应付帐款1300002.应交税金200003.长期负债500004.实收资本7500005.留存收益60000合计1010000 合计1010000练习题1解:A=80000+180000+240000+500000=1000000B=130000+20000=150000△S/S1=(360000-300000)/300000=20%折旧余额=50000×(1-50%)=25000PES2=360000×10%×(1-60%)=14400外界资金需要量=(1000000-150000)×20%-25000-14400=130600(元)例:双龙公司产销量和资金变化情况如下表所示,2007年估量销售量为30万台,试计算2007年的资金需要量。

产销量与资金变化情况表B=A==77.8将a和b得值代进回回方程得:当2007年销售量为30万台时,资金需要量y=77.8+30×1.53=123.7〔万元〕例1.A公司发行5年期债券,面值10000元,票面利率5%,每年末付息一次;咨询:1)当市场利率4%时,债券的发行价为多少?2)当市场利率6%时,债券的发行价为多少?解:1)10000X5%(P/A,4%,5)+10000X(P/F,4%,5)=104452)10000×5%(P/A,6%,5)+10000(P/F,6%,5)=95791、ABC公司拟采购材料100万元,W公司报价的信用条件为:“2/10,N/30”M公司报价的信用条件为:“1/20,N/30”要是公司享受折扣应选哪一家?要是公司不享受折扣应选哪一家?向W公司采购的契机本钞票:2%/(1-2%)×360/(30-10)=36.7%向M公司采购的契机本钞票:1%/(1-1%)×360/(30-20)=36.4%要是享受折扣,应选W公司2、A(银行借款利率15%)1,立即付款,价格9630元2,30天内付款,价格9750元3,31~60天付款,价格9870元4,61~90天付款,价格10000元求:放弃现金折扣的契机本钞票及最有利的付款期?解:1)[3.7%/(1-3.7%)]×360/90=15.37%2)[2.5%/(1-2.5%)]×360/60=15.38%3)[1.3%/(1-1.3%)]×360/30=15.81%4)契机本钞票为0因此:要是企业有资金,应选择方案三)要是企业无资金,应向银行借款,选第60天付款3、公司拟采购材料一批,提供商的信用条件为:“1.2/10,1/20,0.6/30,N/60”;公司平均资金本钞票为7%;银行借款的利率为8%,银行补偿性余额为20%;公司应如何决策?第10天付款,现金折扣本钞票:1.2%/(1-1.2%)X360/(60-10)=8.74%第20天付款,现金折扣本钞票:1.%/(1-1%)X360/(60-20)=9.09%第30天付款,现金折扣本钞票:0.6%/(1-0.6%)X360/(60-30)=7.24%借款的实际利率为8%/(1-20%)=10%,要是公司有资金,应选择第20天付款;要是公司无资金,应选择放弃现金折扣,第60天付款;4、某公司向银行借进短期借款10000元,支付银行利息的方式有三种,一是采纳收款法付息,利率14%;二是采纳贴现法付息,利率12%;三是利率10%,银行要求的补偿性余额比例为20%.请咨询:要是你是公司财务经理,你选择哪种借款方式.采纳贴现法时的实际利率:(10000×12%)/「10000×(1-12%)」=13.6%采纳收款法实际利率=名义利率=14%采纳补偿性余额实际利率:(10000×10%)/10000(1-20%)=12.5%应选用第三方案.5、某企业拟发行5年期债券,每份债券6万元,票面利率10%,每半年付息一次,要是现在市场利率8%,债券的发行价格是多少?要是市场利率10%,债券的发行价格又为多少.答案:每半年利息=60000×10%/2=3000(元)(1)债券发行价格=3000×(P/A,4%,10)+60000×(P/F,4%,10)=64869(元)(2)债券发行价格=3000×(P/A,5%,10)+60000×(P/F,5%,10)=55268(元)6、某企业发行债券筹资,面值1000元,期限5年,发行时市场利率10%,每年末付息,到期还本.分不按票面利率为8%、10%、12%计算债券的发行价格。

答案:8%时,发行价格=1000×8%×〔P/A,10%,5〕+1000×〔P/F,10%,5〕=924。

16〔元〕10%时,发行价格=1000×10%×〔P/A,10%,5〕+1000×〔P/F,10%,5〕=1000〔元〕12%时,发行价格=1000×12%×〔P/A,10%,5〕+1000×〔P/F,10%,5〕=1075。