(完整版)空白科目汇总表

(word完整版)资产负债表、利润表、科目汇总表空白表格,推荐文档

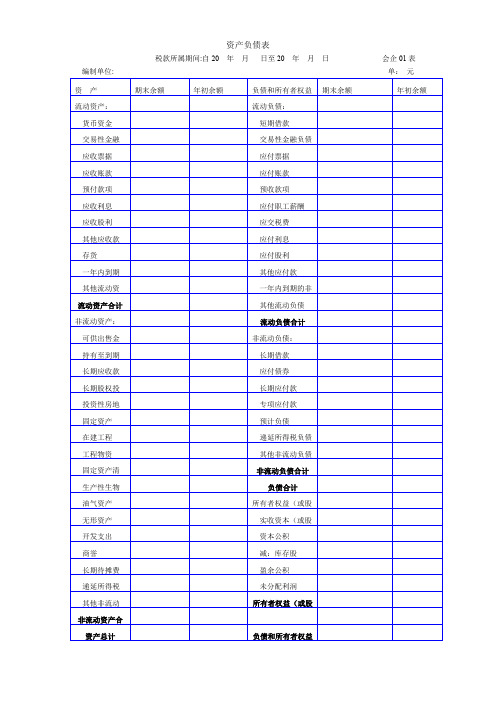

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

SAP透明表

TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP

客户主数据 (公司代码) 消费者收付历史 客户主记录 (催款数据) 客户主数据 (银行细目) 客户主记录 (交易额) 客户主数据 (特殊总帐业务额) 客户主数据信贷管理: 中心数据 客户主数据信贷管理: 控制范围数据 客户-物料信息记录数据表 客户-物料信息记录标题表 客户主装货点 客户主记录销售查询表 客户基本税指示符 客户主要联系伙伴 客户原执照 客户主记录伙伴功能 客户主装运数据 用于销售的客户主记录文本 客户主记录销售数据 回扣协议 条件(数据) 条件(抬头) 定价( 1维数量等级 ) 条件(项目) 条件(事务数据) 条件(1 维值比例) 供应商主数据 (一般地区) 供应商主数据 (增值税登记号的一般部分) 供应商主数据 (公司代码) 供应商主数据 (催款数据) 供应商主数据 (银行细目) 供应商主数据 (业务额) 主供应商 (特殊总分类帐交易图表) 供应商主记录购买组织数据 SD凭证 : 交货抬头数据 SD凭证 : 交货: 项目数据

TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP TRANSP

(完整版)资产负债表、利润表、科目汇总表空白表格,推荐文档

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

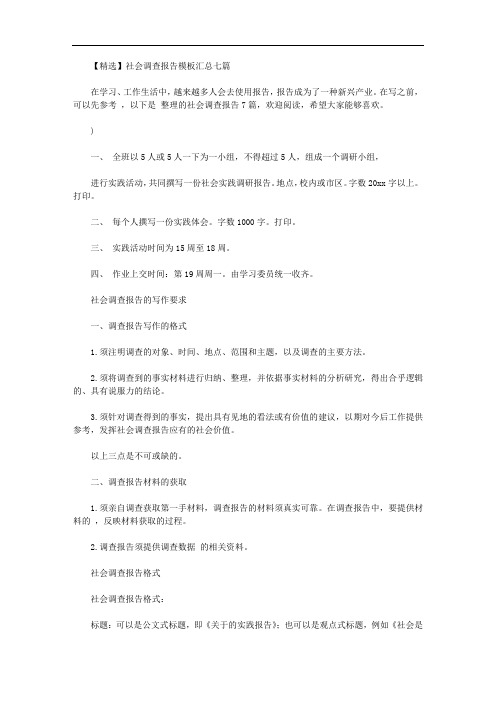

编制科目余额表_Excel 2010在会计中的应用立体化教程_[共2页]

![编制科目余额表_Excel 2010在会计中的应用立体化教程_[共2页]](https://img.taocdn.com/s3/m/568412f42f60ddccdb38a0a8.png)

(6)返回工作表中,选择除数据透视表数据区域外的空白单元格,在其中可看到表格内容变 为“科目汇总表”的格式,如图11-22所示。

选择

图11-21 选择“不显示分类汇总”选项 图11-22 生成科目汇总表

综合案例——使用Excel进行会计财务处理案例 第11章

撤销选中

图11-19 生成科目汇总表的底稿 图11-20 删除字段

(5)在数据透视表工具的【设计】→【布局】组中单击“分类汇总”按钮 ,在打开的下拉 列表中选择“不显示分类汇总”选项,如图11-21所示。

11.4.5 编制科目余额表

根据前面提供的2014年12月初科目余额表和生成的科目汇总表编制科目余额表,具体操作 如下。 (1)将“Sheet3”工作表重命名为“科目余额表”,然后在其中输入数据并设置单元格格

式,建立科目余额表的基本框架。 (2)在C5:D46单元格区域中输入或引用上月的期末余额(若上月建立有科目余额表,可直接

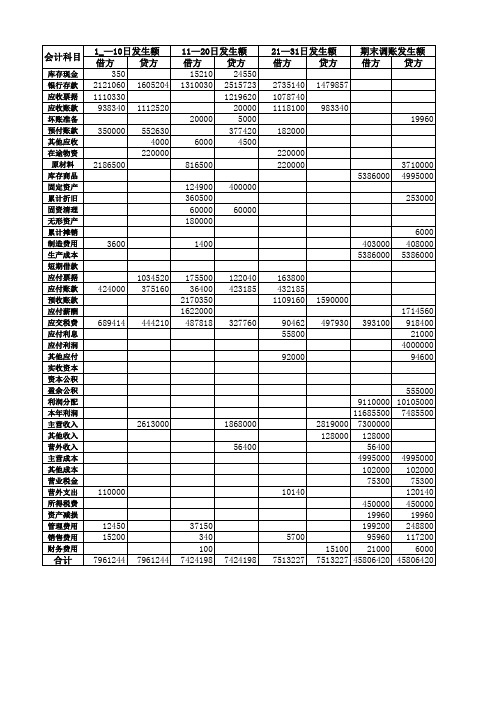

科目汇总表(全部)

合计 借方 贷方 15560 24550 6166230 5600784 2189070 1219620 2056440 2115860 20000 24960 532000 930050 6000 8500 220000 220000 3223000 3710000 5386000 4995000 124900 400000 360500 253000 60000 60000 180000 0 0 6000 408000 408000 5386000 5386000 0 0 339300 1156560 892585 798345 3279510 1590000 1622000 1714560 1660794 2188300 55800 21000 0 4000000 92000 94600 0 0 0 0 0 555000 9110000 10105000 11685500 7485500 7300000 7300000 128000 128000 56400 56400 4995000 4995000 102000 102000 75300 75300 120140 120140 450000 450000 19960 19960 248800 248800 117200 117200 21100 21100 68705089 68705089

327760

2613000

1868000 56400

110000

10140

12450 15200 7961244 7961244

合计

37150 340 100 7424198

5700 7424198 7513227

555000 9110000 10105000 11685500 7485500 2819000 7300000 128000 128000 56400 4995000 4995000 102000 102000 75300 75300 120140 450000 450000 19960 19960 199200 248800 95960 117200 15100 21000 6000 7513227 45806420 45806420

用友软件U8案例教程

本文档如对你有帮助,请帮忙下载支持!用友软件 U850 实际操作教程1用友软件安装1.1用友ERP-U8应用的系统运行环境:硬件环境最低配置推荐配置内存 256MB以上、CPU 内存 512MB 以上、 CPU 客户端500MHz以上、磁盘空间1GHz 以上、磁盘空间2GB以上4GB以上内存 1GB以上、 CPU频率内存 1GB以上、CPU1GHz数据服务器1GHz以上、磁盘空间10GB 以上多 CPU、磁盘空间以上20GB以上内存 1GB以上、CPU1GHz内存 1GB以上、CPU1GHz发布服务器以上、磁盘空间 10GB以以上多 CPU、磁盘空间上10GB以上网络带宽广域网局域网56KBPS以上10MBPS以上软件环境操作系统Win NT 4.0、Win 2000、Win XP(简体中 /英文版 ),建议使用 Win 2000、Win XP。

数据库MS SQL 2000, MSDE 2000网络协议TCP/IP、Named Pipe1.2用友ERP-U8的系统安装1.2.1 安装模式用友 ERP-U8 应用系统采用三层架构体系,即逻辑上分为数据库服务器、应用服务器和客户端。

(1)单机应用模式。

既将数据库服务器、应用服务器和客户端安装在一台计算机上。

(2)网络应用模式但只有一台服务器。

将数据库服务器和应用服务器安装在一台计算机上,而将客户端安装在另一台计算机上。

(3)网络应用模式且有两台服务器。

将数据库服务器、应用服务器和客户端分别安装在不同的三台计算机上。

1.2.2安装步骤:这里介绍第一种安装模式的安装步骤。

建议学员采用此种安装模式。

第一步,首先安装数据库SQL Server2000,最好是个人版,此版在多个操作系统上适用。

并要记好 SA 密码。

装完后,重启系统,并启动 SQL Server 服务管理器。

第二步,安装用友ERP-U8 系统。

(1)将用友 ERP-U8 管理软件光盘放入服务器的共享光盘中,打开光盘目录,双击 Setup.exe文件,显示 ERP-U8 管理软件安装欢迎界面如图 1-1 所示。

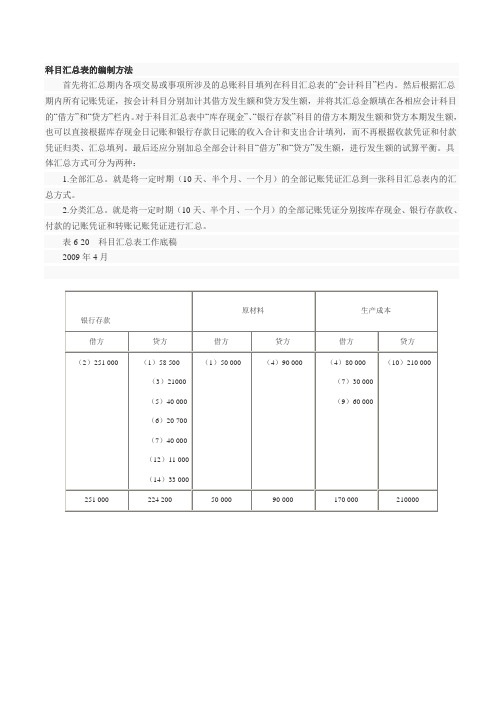

科目汇总表的编制方法

科目汇总表的编制方法首先将汇总期内各项交易或事项所涉及的总账科目填列在科目汇总表的“会计科目”栏内。

然后根据汇总期内所有记账凭证,按会计科目分别加计其借方发生额和贷方发生额,并将其汇总金额填在各相应会计科目的“借方”和“贷方”栏内。

对于科目汇总表中“库存现金”、“银行存款”科目的借方本期发生额和贷方本期发生额,也可以直接根据库存现金日记账和银行存款日记账的收入合计和支出合计填列,而不再根据收款凭证和付款凭证归类、汇总填列。

最后还应分别加总全部会计科目“借方”和“贷方”发生额,进行发生额的试算平衡。

具体汇总方式可分为两种:1.全部汇总。

就是将一定时期(10天、半个月、一个月)的全部记账凭证汇总到一张科目汇总表内的汇总方式。

2.分类汇总。

就是将一定时期(10天、半个月、一个月)的全部记账凭证分别按库存现金、银行存款收、付款的记账凭证和转账记账凭证进行汇总。

表6-20科目汇总表工作底稿2009年4月科目汇总表财务处理程序的特点、优缺点及适用范围科目汇总表账务处理程序的主要特点有两个:一是根据记账凭证按各个会计科目定期归类、汇总编制科目汇总表(例如,按5日、10日或15日汇总一次)。

实际工作中,也有按一定数量的记账凭证进行汇总的情况,如按每本装订成册的记账凭证汇总一次,并将科目汇总表附在每本凭证前面。

二是根据科目汇总表分次或分期登记总分类账,简化总分类账的登记工作。

总分类账可以根据每次汇总编制的科目汇总表随时进行登记,也可以在月末根据科目汇总表的借方发生额和贷方发生额的全月合计数一次登记。

科目汇总表账务处理程序的优点是:(1)科目汇总表的编制和使用较为简便,易学易做;(2)根据科目汇总表一次或分次登记总分类账,大大减轻了登记总分类账的工作量;(3)科目汇总表可以起到试算平衡的作用,有利于保证总账登记的正确性。

其缺点是:在科目汇总表和总分类账中,不反映各科目的对应关系,不利于根据账簿记录检查、分析交易或事项的来龙去脉,不便于查对账目。

填写科目汇总表以及试算平衡表【精品】

【精选】社会调查报告模板汇总七篇在学习、工作生活中,越来越多人会去使用报告,报告成为了一种新兴产业。

在写之前,可以先参考,以下是整理的社会调查报告7篇,欢迎阅读,希望大家能够喜欢。

)一、全班以5人或5人一下为一小组,不得超过5人,组成一个调研小组,进行实践活动,共同撰写一份社会实践调研报告。

地点,校内或市区。

字数20xx字以上。

打印。

二、每个人撰写一份实践体会。

字数1000字。

打印。

三、实践活动时间为15周至18周。

四、作业上交时间:第19周周一。

由学习委员统一收齐。

社会调查报告的写作要求一、调查报告写作的格式1.须注明调查的对象、时间、地点、范围和主题,以及调查的主要方法。

2.须将调查到的事实材料进行归纳、整理,并依据事实材料的分析研究,得出合乎逻辑的、具有说服力的结论。

3.须针对调查得到的事实,提出具有见地的看法或有价值的建议,以期对今后工作提供参考,发挥社会调查报告应有的社会价值。

以上三点是不可或缺的。

二、调查报告材料的获取1.须亲自调查获取第一手材料,调查报告的材料须真实可靠。

在调查报告中,要提供材料的,反映材料获取的过程。

2.调查报告须提供调查数据的相关资料。

社会调查报告格式社会调查报告格式:标题:可以是公文式标题,即《关于的实践报告》;也可以是观点式标题,例如《社会是大课堂,实践长真知识》前言:写出社会实践的参加者、实践的主题、时间、地点。

然后用“现将此次实践活动的有关情况报告于下从而过渡到正文。

正文:写实践者根据学校要求应该和自己想要报告的内容,例如:活动内容,经验体会,理性思考,问题和建议。

作为学生应该着重写自己的认识,特别要写己的体会,思考后的理性认识,对组织社会实践活动评价。

结语:可以写出作者对此次活动的意见、批评或者建议。

落款:署名和报告时间。

写上参加实践者的个人或群体(如班、组),报告完成的时间。

应该注意的是,写作时可以按以上几部分构思,但行文时不要写上“前言”、“正文”、“结语”、“落款”等字,而要写标题,如“基本情况”、“主要体会”、“几点思考”、“问题和建议”等。