申报扣税凭证封面

原样纳税申报表封面(一般纳税人)

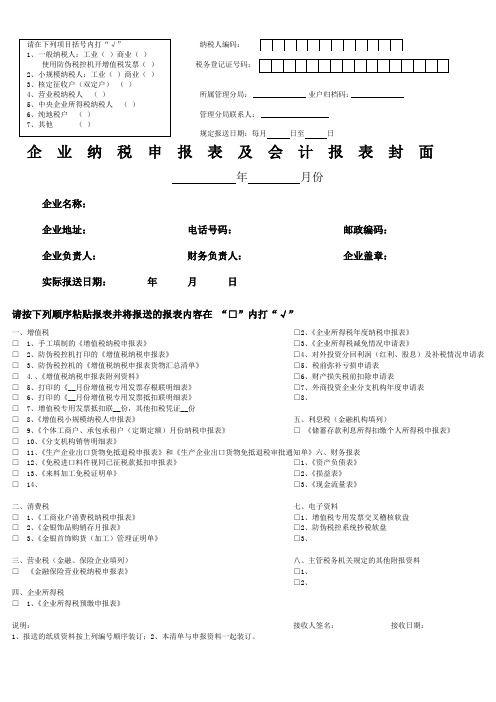

纳税人编码:税务登记证号码:所属管理分局:业户归档码:管理分局联系人:规定报送日期:每月日至日企业纳税申报表及会计报表封面年月份企业名称:企业地址:电话号码:邮政编码:企业负责人:财务负责人:企业盖章:实际报送日期:年月日请按下列顺序粘贴报表并将报送的报表内容在“□”内打“√”一、增值税□2、《企业所得税年度纳税申报表》□1、手工填制的《增值税纳税申报表》□3、《企业所得税减免情况申请表》□2、防伪税控机打印的《增值税纳税申报表》□4、对外投资分回利润(红利、股息)及补税情况申请表□3、防伪税控机的《增值税纳税申报表货物汇总清单》□5、税前弥补亏损申请表□ 4.、《增值税纳税申报表附列资料》□6、财产损失税前扣除申请表□5、打印的《__月份增值税专用发票存根联明细表》□7、外商投资企业分支机构年度申请表□6、打印的《__月份增值税专用发票抵扣联明细表》□8、□7、增值税专用发票抵扣联__份,其他扣税凭证__份□8、《增值税小规模纳税人申报表》五、利息税(金融机构填列)□9、《个体工商户、承包承租户(定期定额)月份纳税申报表》□《储蓄存款利息所得扣缴个人所得税申报表》□10、《分支机构销售明细表》□11、《生产企业出口货物免抵退税申报表》和《生产企业出口货物免抵退税审批通知单》六、财务报表□12、《免税进口料件视同已征税款抵扣申报表》□1、《资产负债表》□13、《来料加工免税证明单》□2、《损益表》□14、□3、《现金流量表》二、消费税七、电子资料□1、《工商业户消费税纳税申报表》□1、增值税专用发票交叉稽核软盘□2、《金银饰品购销存月报表》□2、防伪税控系统抄税软盘□3、《金银首饰购货(加工)管理证明单》□3、三、营业税(金融、保险企业填列)八、主管税务机关规定的其他附报资料□《金融保险营业税纳税申报表》□1、□2、四、企业所得税□1、《企业所得税预缴申报表》说明:接收人签名:接收日期:1、报送的纸质资料按上列编号顺序装订;2、本清单与申报资料一起装订。

出口退(免)税申报表封面填写说明

出口退(免)税申报表封面填写说明出口退(免)税申报表封面填写说明一、出口企业根据企业性质和适用的退(免)税方法选择相应的栏次填报。

二、申报表应装订在《出口退(免)税申报表封面》内,按顺序装订,装订顺序为:(一)生产企业1.《生产企业出口货物免、抵、退税申报汇总表》和《生产企业出口货物免、抵、退税申报汇总表附表》(一份汇总表和附表装订在封面内,其他的单独报送,不需封面装订);2.《生产企业出口退税出口明细申报表》(当期出口);3.《生产企业出口货物免、抵、退税申报明细表》(收齐单证);4.《生产企业出口货物免、抵、退税申报明细表》(计算免抵退税);5.纳税人的书面声明;6.其他报表资料。

7.涉及进料加工业务的生产企业根据不同情况应提供以下报表:《生产企业进料加工登记申报表》;《生产企业进料加工进口料件申报明细表》;《生产企业进料加工贸易免税证明》;《生产企业进料加工海关登记手册核销申请表》。

(二)外贸企业1.《外贸企业出口退税汇总申报表》(一份汇总表装订在封面内,其他的单独报送,不需封面装订);2.《外贸企业出口退税进货明细申报表》;3.《外贸企业出口退税出口明细申报表》;4.纳税人的书面声明。

(三)小规模企业1.《小规模纳税人免税核销申报汇总表》;2.《小规模纳税人出口货物免税申报表》;3.《小规模纳税人出口货物免税核销申报明细表》。

(四)生产企业的间接出口1.《广州市出口型生产企业间接出口免税申请表》;2.《生产企业出口货物免税申报明细表》或《小规模纳税人出口货物免税申报表》。

三、如果还有其他封面未列明的申报表请在空白处填写并装订在最后。

四、封面固定用A4纸质打印,空白栏次请填写“/”。

一般纳税人开票系统指南

一般纳税人操作要点1.认证1.1专用发票1.1.2抵扣联相关数据输入进项管理系统。

防伪税控进项专用发票管理/新增/发票代码、开票日期、发票号码、(录入日期、税率)抵扣月份、发票属性、密文、金额(如合计数不相等的可更改税额)、销售方纳税人登记号、保存并审核(核准才能导出)。

1.1.3代开专用发票输入:进项发票管理/税局代开进项发票/新增/…/可生成附表六中的“税局代开发票”表。

如要进行其他专用发票操作应退出“税局代开进项发票”。

1.1.4导出RZ001格式。

待认证进项专用发票导出/选择录入日期(非开票日期)/系统列出所有未认证发票/选择“写网上认证文件”/选择路径(不要修改生成的文件名称)/保存或确定(可将表格数据导出EXCEL)。

1.1.5网上认证。

网上办税/证书登录(非数字认证则输入纳税识别号和密码)/输入PING码/登录/发票认证/报盘认证/网上认证/浏览/上传(如无法认证,当月内携票到主管税务机关进行扫描认证)1.1.6查询认证成功后,下载认证结果/“生成文件类型”为认证101(所有已提交认证文件的认证结果)/“按所属年月”选择正确期间/下载/点击这里下载/解密认证结果文件;下载认证结果通知书(月底下载,选择月份,打印)。

1.1.7导入进项管理系统。

专用进项专用发票读入/电子数据认证结果导入/读入(RZ00101)/选择要读入的已解密文件(认证结果显示“自动通过”,但发票状态为“未认证”)/保存(发票状态则显示为“已认证”)。

1.1.8抵扣联盖条形章、填写年月,填写申报扣税凭证封面后装订归档。

1.1.9退货处理1.2运输发票1.2.1签收运输发票1.2.2携运输发票到税局认证(上门扫描)1.2.3将已认证运输发票、认证结果清单、认证结果通知书、封面夹好(黄色发货清单附在抵扣联后面)1.2.4如有需补充认证的运输发票,可携带需认证的运输发票和原已认证结果清单、认证结果通知书到税局认证,重新取得认证结果清单和认证结果通知书。

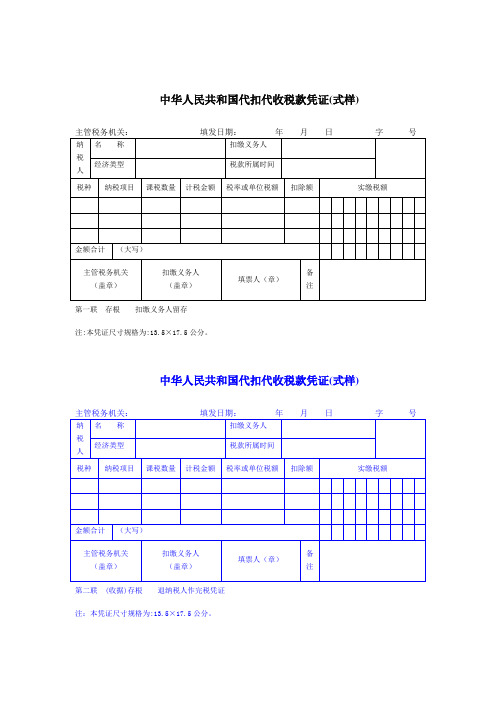

中华人民共和国代扣代收税款凭证(式样)

中华人民共和国代扣代收税款凭证(式样)

第一联存根扣缴义务人留存

注:本凭证尺寸规格为:13.5×17.5公分。

)

中华人民共和国代扣代收税款凭证(式样

注:本凭证尺寸规格为:13.5×17.5公分。

中华人民共和国代扣代收税款凭证(式样)

第三联报查报主管税务机关存查

注:本凭证尺寸规格为:13.5×17.5公分。

说明:

本凭证边沿尺寸为13cm×19cm。

本凭证“实缴金额”栏的金额分位线及“金额合计(大写)”栏的大写金额单位是否需要,由各地自定。

需要分位线的,位数设至“百万”位,大写金额单位也相应设至“佰万”位。

通用的个体完税证明范本模板

通用的个体完税证明范本模板通用的个体完税证明范本模板个体完税证明怎么办理根据《中华人民共和国税收征收管理法》第三十四条规定:“税务机关征收税款时,必须给纳税人开具完税凭证。

扣缴义务人代扣、代收税款时,纳税人要求扣缴义务人开具代扣、代收税款凭证的,扣缴义务人应当开具。

”由此可以看出,法定的完税凭证主要有两种,一种是税务机关征收税款时开具的完税凭证,其根据税款的缴纳方式,主要包括通用缴款书和通用完税证等;另一种是扣缴义务人开具的代扣、代收税款凭证。

因此,贵公司作为扣缴义务人,税务机关只是开具一张总的完税凭证,不会给开具每个员工(纳税人)开具完税凭证的,扣缴义务人的.贵公司应当开具代扣代缴凭证给每个纳税人(员工),通常不索取不会开的,即使索取也不会开具的工作量特大。

一般是贵公司全员全额申报后,由主管地方税务机关在每年3月份后将个人完税证明邮寄送达给纳税人的。

根据《国家税务总局关于试行税务机关向扣缴义务人实行明细申报后的纳税人开具个人所得税完税证明的通知》(国税发〔2023〕8号) 假设纳税人所在单位还没有向税务机关全员全额扣缴明细申报,而纳税人又因出国、向境外转移财产、对外投资等确实需要完税证明的,纳税人可以直接向税务机关提出要求并提供有关证明纳税的资料,税务机关核实后开具其相应期间实际缴纳的个人所得税税款的完税证明。

由于贵公司属于没有实行全员全额扣缴明细申报,因此,您需要个人完税证明,应当凭个人身份证到主管地税局开具完税证明,最好要贵公司的办税员(会计)帮助开具。

一般需要带扣缴个税税单(申报个税时上传的工资表中的身份证号码),税务登记证到地税管理分局核对后打樱详细操作可咨询单位所在地的地税管理分局。

这个税单让你们单位的财务人员去为你办理就可以了每个地区都会有区别。

一些大城市,个人完税证明每年是以挂号信方式邮给纳税人的(前提是纳税人所在单位每月全员全额申报了个人所得税)。

这种情况只是个别的大城市,一般城市还没普及,甚至地税机关还没开展起来,没方法,小地区很少有需要个人所得税完税证明的地方。

抄税报税清卡

2)网上认证(每月1-30日)

企业电子报税管理系统→进项发票管理→专用发票(选择相应发票)→新增→录入带红框的数据→保存→审核→待认证发票导出(认证发票资料读入)→选择录入日期→点网上认证文件(DAT文件)→进入国税网站→点击发票认证→上传DAT文件→等待结果(上传时有时间提示)→查询发票结果→下载发票认证结果和发票认证结果通知书→回来放盘点进项发票认证结果读入→点保存。

完成以上之后还要清缴税款,在申报窗口右上角有税款清缴这个键,点击进去,点击清缴税款,扣款成功后,整个申报才算完成。

2)地税一般都可以网上申报,直接进入地税网站,填写综合申报表就可以网上申报,也是扣缴税款,扣款成功后,完成申报。

认证

(三)认证

1)税局门前认证(每月25后至月底)

企业电子报税管理系统→进项发票管理→专用发票(选择相应发票)→新增→录入带红框的数据→保存→审核→待认证发票导出(认证发票资料读入)→选择录入日期→点写XML文件(放入U盘)→带U盘和填写申报扣税凭证封面、纳税卡→带去税所→回来放盘点进项发票认证结果读入→点保存。

(一)抄税与申报(每月1-15日)

1)在一机多票开票系统抄税

打开一机多票开票系统(放IC卡)→报税处理→抄税处理(已开发票)→本期数据→确认→成功→填写增值税发票开具情况表。

网上抄税

安装远程抄报以了。

2)登陆一机多票开票子系统→点“发票查询”(选当前月份:如是要导入11月份的发票数据就选择“本年11月份”)→确定→出现对应发票记录查询窗口→登陆企业电子报税管理系统→销项发票管理→从界面读入发票数据(一机多票)→点读发票查询界面→数据自动读取(注意:读取时发票查询界面要最大化,读取过程中不要操作键盘和鼠标)→保存。

工资扣缴税款证明申请书

工资扣缴税款证明申请书

尊敬的税务局:

我是某公司的员工,根据国家税收政策的规定,我需要向您申请一

份工资扣缴税款证明。

现将相关情况向您说明,并请求提供相应证明。

首先,我是某公司的正式员工,员工编号为XXX,按照国家税法

的规定,我每月需要支付工资所应扣缴的个人所得税。

在过去一年的

工作期间内,我已按时足额缴纳了个人所得税,并且按照公司规定,

税款也已从我的工资中扣除。

为了提供完整的证明材料,我请求税务局提供以下内容:

1. 工资扣缴明细:请提供我每个月工资的扣缴明细表,包括每月实

发工资、税前工资、个人所得税扣缴额等详细信息。

2. 税款缴纳凭证:请提供我个人缴纳税款的相关凭证,包括缴款日期、缴款金额等。

3. 个人所得税收入申报表:请提供我个人所得税收入申报表的复印件,以便核对个人所得税的缴纳情况。

以上所提的证明材料将用于申报个人所得税的抵扣、退税等用途,

希望税务局能尽快处理我的申请并提供相关证明文件。

特此申请,谢谢您的配合!

此致,

某公司员工

日期:XXXX年XX月XX日。

扣缴个人所得税申报操作手册流程教程文件

金税三期工程 《扣缴个人所得税申报》

用户操作手册 V1.0

目录

第 1 章 概述 ...........................................................................................................................1 1.1 主要内容 ......................................................................................................................... 1 1.2 预期读者 ......................................................................................................................... 1 1.3 注意事项 ......................................................................................................................... 1