嵌入式软件产品退税计算表

嵌入式软件退税详解

嵌入式软件退税1、在原先的政策里面计算嵌入式软件的退税公式=嵌入式软件销售额*17%--嵌入式软件销售额*3%,这里根本木有考虑到嵌入式软件产品是有进项税可以抵扣的,那么退税的时候是退实际说服超过3%的部分的,也就是说退税的公式=嵌入式软件销售额*17%-嵌入式软件进项税-嵌入式软件销售额*3%,这个公式的改变才是真正退还了纳税人税负超过3%的部分的增值税?2、还有一个问题,就是退税的软件产品对应的硬件部分成本的问题。

举例如下:? A企业是软件企业,有自己生产的设备,设备包含嵌入式软件部分,现在有一个销售合同如下:A企业帮助B企业搭建一个XX平台,用到自己生产的设备-简称X设备,X设备里面包含软件产品Y,同时还用到外购的服务器。

企业合同签订成:?A企业向B企业销售一个XX平台,明细有两项:?1、X设备一台价格30万?2、服务器一台价格 20万?3、Y软件产品价格10万元?总计价格50万元。

?实际成本如下:?X设备成本10万元,销售价格30万元,?外购服务器成本10万元,销售价格20万元?Y产品成本1万元,销售价格10万元?假设Y软件产品没有进项税可以抵扣。

?这样企业实际上是把软件产品Y的退税和X设备捆绑在了一起,企业的退税=10*(17%-3%)?但是现在企业把合同转换成另外一种签订方式:?1、XX平台硬件部分价格 25万元?2、Y软件产品价格 35万元?这样退税=35*(17%-3%)?其实两种方式的操作在于成本的计算对象不同,第一种方式把实际销售的每种设备作为单个成本核算对象,而第二种方式把整个系统作为一个成本核算对象。

个人认为这里存在一个很可行的纳税筹划方式,尤其适那些大型设备的销售,完全可以把一些不包含软件产品的设备和包含软件的设备打包算做一个系统销售出去,这样就可以把这个系统分成硬件部分和软件部分,只要硬件部分的成本利润率超过10%就可以了,其余部分全部算作是软件部分的定价,就可以最大化的减少增值税的实际支出了。

嵌入式软件产品销售额计算表

附件2:

嵌入式软件产品销售额计算表

税款所属时间:自2020 年1月01日至2020年12月31日

企业名称(印章):金额单位:元

注:1、按哪种方法确定当期计算机硬件、机器设备销售额,是指纳税人按照下列顺序确定的方法:

①按纳税人最近同期同类货物的平均销售价格计算确定;

②按其他纳税人最近同期同类货物的平均销售价格计算确定;

③按计算机硬件、机器设备组成计税价格计算确定。

[计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

] 2、按方法“③按计算机硬件、机器设备组成计税价格计算确定销售额”的计算办法:

当期计算机硬件、机器设备销售额③=④×(1+10%)

当期嵌入式软件产品销售额②=①-③

当期应退增值税⑥=(②×16%-⑤)-②×3%。

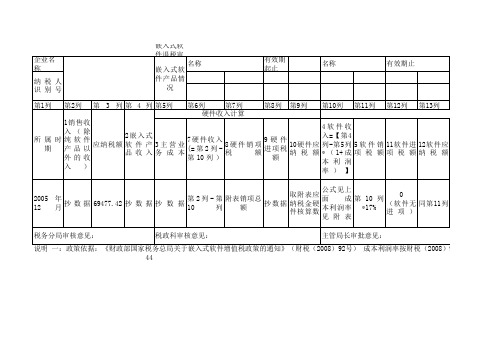

出口退税表

纳税人 识别号

嵌入式软 件退税审

名称 嵌入式软 件产品情

况

有效期 起止

名称

有效期止

第1列 第2列 第 3 列 第 4 列 第5列 第6列

第7列

第8列 第9列 第10列 第11列 第12列 第13列

硬件收入计算

所

属 期

时

1销售收 入(除 纯软件 产品以 外的收 入)

应纳税额

2嵌入式 软件产 品收入

3主营业 务成本

7硬件收入 (= 第 2 列 第 10 列 )

8硬件销项

税

额

9硬件 进项税

额

10硬件应 纳税额

4软件收 入=【第4 列-第5列 * ( 1+ 成 本利润 率)】

5软件销 项税额

11软件进 项税额

12软件应 纳税额

2005 1242 抄

数 据抄

数

据

第 10

2

列

-

第 列

附表销项总 额

抄数据

取附表应 纳税金硬 件核算数

公式见上 面成 本利润率 见附表

第 10 列 *17%

0 (软件无 进项)

同第11列

税务分局审核意见:

税政科审核意见:

主管局长审批意见:

说明 一:政策依据:《财政部国家税务总局关于嵌入式软件增值税政策的通知》(财税(2008)92号) 成本利润率按财税(2008)92号文件第二条核 44

经办人 电话 第14列 第15列 第16列

6超税负 税额

13已退税 额

14应退税 额

第 13 列 第 10 列 抄

*3%

数

据

第 第

14 列 15 列

税(2008)92号文件第二条核算

软件产品增值税即征即退计算表

税款所属时期:2014年月至月金额单位:元(列至角分)

企业名称

浙江蓝鸽科技有限公司

纳税人识别号

33040179207607X

项目

序号

月

月

月

主营业务收入

1

增值税应税收入Leabharlann 2其 中独立销售的软件产品收入

3

组合(嵌入)式及系统集成软件产品

产品销售额

4

硬件销售成本

5

硬件销售收入

6

硬件成本利润率

16

软件产品超税负即征即退税额

17=16-10*3%

已退税额

18

企业有关事项说明:

填表人:(盖章)

年 月 日

税务机关审核意见:

经办人: (盖章)

年 月 日

说明:1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

7=(6-5)/5

软件销售收入

8=4-6

软件产品总收入

9=3+8

即征即退软件产品总收入

10

软件产品销项税额

11=9*17%

即征即退软件产品的销项税额

12=10*17%

独立销售的软件产品进项税额

13

软件产品应纳增值税税额

14=11-13

即征即退软件产品应纳增值税税额

15=12-13

申报即征即退部分已纳增值税税额

嵌入式软件退税详细讲解

嵌入式软件退税1、在原先的政策里面计算嵌入式软件的退税公式=嵌入式软件销售额*17%--嵌入式软件销售额*3%,这里根本木有考虑到嵌入式软件产品是有进项税可以抵扣的,那么退税的时候是退实际说服超过3%的部分的,也就是说退税的公式=嵌入式软件销售额*17%-嵌入式软件进项税-嵌入式软件销售额*3%,这个公式的改变才是真正退还了纳税人税负超过3%的部分的增值税2、还有一个问题,就是退税的软件产品对应的硬件部分成本的问题。

举例如下:A企业是软件企业,有自己生产的设备,设备包含嵌入式软件部分,现在有一个销售合同如下:A企业帮助B企业搭建一个XX平台,用到自己生产的设备-简称X设备,X设备里面包含软件产品Y,同时还用到外购的服务器。

企业合同签订成:A企业向B企业销售一个XX平台,明细有两项:1、X设备一台价格30万2、服务器一台价格 20万3、Y软件产品价格10万元总计价格50万元。

实际成本如下:X设备成本10万元,销售价格30万元,外购服务器成本10万元,销售价格20万元Y产品成本1万元,销售价格10万元假设Y软件产品没有进项税可以抵扣。

这样企业实际上是把软件产品Y的退税和X设备捆绑在了一起,企业的退税=10*(17%-3%)但是现在企业把合同转换成另外一种签订方式:1、XX平台硬件部分价格 25万元2、Y软件产品价格 35万元这样退税=35*(17%-3%)其实两种方式的操作在于成本的计算对象不同,第一种方式把实际销售的每种设备作为单个成本核算对象,而第二种方式把整个系统作为一个成本核算对象。

个人认为这里存在一个很可行的纳税筹划方式,尤其适那些大型设备的销售,完全可以把一些不包含软件产品的设备和包含软件的设备打包算做一个系统销售出去,这样就可以把这个系统分成硬件部分和软件部分,只要硬件部分的成本利润率超过10%就可以了,其余部分全部算作是软件部分的定价,就可以最大化的减少增值税的实际支出了。

改变下成本核算对象着实可以节税。

财务表格-出口退税表_1

企业名称第1列第2列第 3 列第 4 列第5列第6列

软7硬件收入

2005 年12 月抄 数 据69477.42抄 数 据抄 数 据第2列-第1

说明 一:政策依据:《财政部国家税务总局关于嵌入式软件增值税政策的通知》(财

税务分局审核意见:税政科审核意见:

所属时期1销售收纳税额2嵌入式硬

嵌入式软件退税审批表(主表)

嵌入式软名称纳税人识

有效期起止名称有效期止第7列第8列第9列第10列第11列第12列硬件收入计算

(8=硬件销项税9硬件进10硬件应4软件收入5软件销项11软件进附表销项总抄数据取附表应公式见上第10列*10 (

主管局长审批意见:

》(财税(2008)92号) 成本利润率按财税(2008)92号文件第二条核

经办人

第13列第14列第15列第16列12软件应6超税负税同第11列第13列-第抄 数 据第14列-第13已退税额14应退税额电话。

《嵌入式软件产品即征即退税额计算表》

《嵌入式软件产品即征即退税额计算表》

附件四:

嵌入式软件产品即征即退税额计算表税款所属时间:自年月日至年月日

金额单位:元

经办人:填表日期:

注:1.按哪种方法确定当期计算机硬件、机器设备销售额,是指纳税人按照下列顺序确定的方法:

方法1:按纳税人最近时期同类货物的平均销售价格计算确定;

方法2:按其他纳税人最近同期同类货物的平均销售价格计算确定;

方法3:按计算机硬件、机器设备组成计税价格计算确定。

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)

2.按方法“3按计算机硬件、机器设备组成计税价格计算确定销售

额”的计算办法:

当期计算机硬件、机器设备销售额3=4×(1+10%)当期嵌入式软件产品销售额2=1-3

当期应退增值税6=(2×17%-5)-2×3%

3.此表一式二份,纳税人一份,国税机关一份

1。

会计实务:关于软件产品增值税即征即退税额计算

关于软件产品增值税即征即退税额计算财政部、国家税务总局《关于软件产品增值税政策的通知》(财税[2011]100号)规定了软件产品增值税即征即退税额的计算如下:(一)软件产品增值税即征即退税额的计算方法:即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额当期软件产品销项税额=当期软件产品销售额×17%(二)嵌入式软件产品增值税即征即退税额的计算:1.嵌入式软件产品增值税即征即退税额的计算方法即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品销项税额-当期嵌入式软件产品可抵扣进项税额当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×17%2.当期嵌入式软件产品销售额的计算公式当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额计算机硬件、机器设备销售额按照下列顺序确定:①按纳税人最近同期同类货物的平均销售价格计算确定;②按其他纳税人最近同期同类货物的平均销售价格计算确定;③按计算机硬件、机器设备组成计税价格计算确定。

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

软件产品增值税超税负退税计算表

11月

全年累计

0

0.00 0 0

17 18 19=15+16 20

0.00 税务机关审核意见:

0.00

填表人: 填表日期:

ห้องสมุดไป่ตู้

审核人: 审核日期:

日期:

说 明: 1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。 2、第6栏“硬件销售收入”的计算,若企业的实际成本利润率高于10%的,可按实际计算。 3、难以划分的进项税额,按销售收入比例计算分摊。

《软件产品增值税超税负退税计算表》

所属期间2015年11月 企业名称(盖章): 税务登记证号: 项目 序号 主营业务收入 1 增值税应税收入 2 独立销售软件的产品收入 3 产品销售额 4 组合(嵌入) 硬件销售(外购)成本 65 ≥ 硬件销售收入 5*(1+10%) 式及系统集 其 中 成软件产品 计算的软件收入 7=4-6 软件产品总收入 8=3+7 本期可享受超税负退税软件总收入 9≤8 其中: 1.本期申请以前月份的可退软件收入 10 2.申请组合(嵌入)式及系统集成的可退软件收入 11≤7 可享受超税负退税软件销项税额 12=(9-11)*17% 独立软件产品的进项税额 13 其中: 可享受超税负退税软件进项税额 14≤13 独立软件超税负退税额 组合(嵌入) 式及系统集成软件退税额 已纳增值税税额 其中:软件产品已纳税额 应退税额 已退税额 有关事项说明:

嵌入式软件退税详解

嵌入式软件退税1、在原先的政策里面计算嵌入式软件的退税公式=嵌入式软件销售额*17%--嵌入式软件销售额*3%,这里根本木有考虑到嵌入式软件产品是有进项税可以抵扣的,那么退税的时候是退实际说服超过3%的部分的,也就是说退税的公式=嵌入式软件销售额*17%-嵌入式软件进项税-嵌入式软件销售额*3%,这个公式的改变才是真正退还了纳税人税负超过3%的部分的增值税2、还有一个问题,就是退税的软件产品对应的硬件部分成本的问题。

举例如下:A企业是软件企业,有自己生产的设备,设备包含嵌入式软件部分,现在有一个销售合同如下:A企业帮助B企业搭建一个XX 平台,用到自己生产的设备-简称X设备,X设备里面包含软件产品Y,同时还用到外购的服务器。

企业合同签订成:A企业向B企业销售一个XX平台,明细有两项:1、X设备 一台 价格30万2、服务器 一台 价格 20万3、Y软件产品 价格10万元总计 价格50万元。

实际成本如下:X设备成本10万元,销售价格30万元,外购服务器成本10万元,销售价格20万元Y产品成本1万元,销售价格10万元假设Y软件产品没有进项税可以抵扣。

这样企业实际上是把软件产品Y的退税和X设备捆绑在了一起,企业的退税=10*(17%-3%)但是现在企业把合同转换成另外一种签订方式:1、XX平台硬件部分 价格 25万元2、Y软件产品 价格 35万元这样退税=35*(17%-3%)其实两种方式的操作在于成本的计算对象不同,第一种方式把实际销售的每种设备作为单个成本核算对象,而第二种方式把整个系统作为一个成本核算对象。

个人认为这里存在一个很可行的纳税筹划方式,尤其适那些大型设备的销售,完全可以把一些不包含软件产品的设备和包含软件的设备打包算做一个系统销售出去,这样就可以把这个系统分成硬件部分和软件部分,只要硬件部分的成本利润率超过10%就可以了,其余部分全部算作是软件部分的定价,就可以最大化的减少增值税的实际支出了。