丝绸行业大数据分析报告

中国茧丝绸产业链(蚕桑生产、茧丝绸加工、丝绸产品贸易等数据)分析

中国茧丝绸产业链(蚕桑生产、茧丝绸加工、丝绸产品贸易等数据)分析中国是茧丝绸业的发源地,茧丝绸是我国重要的传统产业之一,在我国具有重要的经济社会地位以及历史文化价值。

我国已成为世界最大的茧丝绸生产、出口和消费国。

茧丝绸产业产业链长,上、中、下游主要包括蚕桑生产、茧丝绸加工、丝绸产品贸易三部分,但涉及育桑苗、种桑、育蚕种、养蚕、收烘、缫丝、织造、精炼、印染、制成品加工、丝绸流通贸易等多个环节,跨越一、二、三产业。

(1)蚕桑生产环节:蚕桑生产集中,近年有所回升蚕桑生产概括来讲就是栽桑和养蚕两部分,自然环境对蚕和桑影响较大,适宜的气候与地理位置必不可少,这样才能取得良好的经济效益。

根据国家蚕丝办数据,2018年中国桑园面积1184.9万亩,较2017年减少了0.5万亩;其中,广西、四川、云南、陕西、重庆五个省(区、市)桑园面积最大,合计占比约70%。

我国桑树种植集中度高,受此影响,养蚕业也主要集中在这些省(区、市),其中尤以广西养蚕业规模最大。

近几年,我国蚕茧产量有所回升。

2018年中国蚕茧产量84.36万吨,较2017年增长了2.62万吨,其中广西蚕茧产量36.67万吨。

居全国首位。

(2)茧丝绸加工环节:产量下降,研发高附加值产品创新消费我国是世界上最大的茧丝绸生产国。

根据国家统计局数据,2018年全国规模以上企业主要丝绸产品产量均有不同程度的下降。

其中,蚕丝产量8.65万吨,同比下降7.32%;绸缎产量51563万米,同比下降0.09%;蚕丝被产量1215万条,同比下降9.48%。

丝绸是我国特色产品,近年来我国丝绸产品生产有不同程度的下降,企业需从市场需求出发,拓展丝绸消费新领域。

例如,围绕蚕丝纤维的特性发展高端丝绸服装、头巾、领带,同时积极开发丝绸床上用品、装饰用丝绸产品等用丝量较大的系列配套产品,积极拓展卫生医疗、医药保健、食品、化妆品等新用途等。

(3)丝绸产品贸易环节:国内消费潜力不断释放根据国家统计局数据,2018年丝绸行业规模以上企业711家,主营业务收入达到805.92亿元,实现利润35.44亿元。

我国桑蚕茧市场与产业调查分析报告

我国桑蚕茧市场与产业调查分析报告我国是种桑养蚕发源地,桑蚕茧生产投入少、周期短、见效快,是贫困户最易接受、收入最有保障的产业,为全国各地助农增收、脱贫攻坚做出了积极贡献。

为系统调查分析我国桑蚕茧产业发展现状及扶贫效果,研究组成员采集整理近几年产业发展基础数据,并深入凉山州、河池、南宁的 6 个市县开展实地调查,总结归纳发展经验及存在问题,提出相应对策建议。

一、桑蚕茧产业发展现状(一)生产1.面积、产量稳中有升。

我国是世界最大茧丝生产国和出口国。

据联合国粮农组织 (FAO)统计,2022 年,中国、印度、乌兹别克斯坦、伊朗蚕茧产量居世界前四,合计约占97%,其中我国约占66%。

20 世纪 80 年代中后期,环保主义兴起刺激丝绸消费,蚕茧产量持续增长;1996 年受世界丝绸市场供过于求影响,我国蚕茧产量直线下降;2000 年国家进行蚕茧流通体制改革,蚕茧产量恢复增长,2022 年刷新蚕茧生产纪录;2022 年受全球经济危机影响,蚕茧产量有所下降;2022 年随着经济复苏,蚕茧生产进入恢复发展期( 图 1 )。

2022 年全国20 个省区桑园面积 1184.9 万亩、蚕种发种量 1643.3 万张、蚕茧产量 67.9 万吨,分别比上年增长 0.2%、2.5%和 3.2%。

广西、四川、云南位居全国前三,其中广西蚕种发种量和蚕茧产量占全国近 50%。

广西、四川等 12 个省蚕茧产量均有增长,江苏、广东等 8 个省有所下降。

图 1 1990-2022 年中国蚕茧产量数据来源:《中国丝绸年鉴》2.蚕区分布“东桑西移”。

将蚕区按照蚕茧产量小于 0.1 万吨、 0.1-1 万吨、 1-3 万吨、 3 万吨以上划分为四类,绘制 1994-2022 年产量空间分布演化图(图 2 )。

江苏、四川、广西、云南、浙江、山东是中国六大主要蚕区,四川、江苏向来位于高产量区,安徽、山东、浙江先后于2000、2022、2022 年退出高产量区,广西、云南 2022 年升至高产量区,蚕区整体呈现“东桑西移”。

2024年杭州丝绸市场规模分析

2024年杭州丝绸市场规模分析概述本文旨在对杭州丝绸市场的规模进行分析,探讨市场的发展趋势和影响因素。

通过对市场规模的分析,可以帮助投资者、企业和相关从业人员了解杭州丝绸市场的现状和未来发展方向。

市场规模数据根据统计数据,截至目前杭州丝绸市场的总规模为xxx亿元。

杭州作为中国丝绸产业的重要基地之一,丝绸市场发展迅速。

市场发展趋势1. 丝绸产品多样化随着时代的发展和消费者需求的变化,丝绸市场的产品种类日益丰富。

除传统的丝绸面料外,现在还有丝绸家居用品、丝绸服装、丝绸艺术品等。

这种多样化的产品供给,不仅满足了消费者个性化需求,也为市场带来了更多机遇和挑战。

2. 外部环境影响杭州作为中国经济发展的重要城市之一,受到国内外宏观经济政策、国际经济形势等因素的影响。

全球经济不稳定和贸易摩擦等因素可能对丝绸市场带来一定的不确定性。

3. 电子商务的崛起随着电子商务行业的快速发展,线上渠道成为丝绸市场的一个重要销售渠道。

杭州丝绸行业企业纷纷拓展线上销售,通过电商平台提升市场份额和知名度。

4. 消费升级带来机遇随着人们生活水平的提高和消费观念的变化,消费者对丝绸产品的需求也呈现出升级趋势。

高品质、个性化的丝绸产品受到越来越多消费者的青睐,这为市场发展带来了机遇。

市场规模分析1. 市场竞争格局杭州丝绸市场存在着众多竞争对手,包括本地企业和其他地区的丝绸企业。

这些企业争夺着市场份额,通过不同的品牌定位、产品创新和市场推广策略来争取消费者的青睐。

2. 市场发展潜力虽然面临竞争压力,但杭州丝绸市场仍然具备较大的发展潜力。

随着中国经济的进一步发展和人民生活水平的提高,丝绸产品的需求不断增长。

同时,杭州作为中国传统文化的代表城市,丝绸产品也具备一定的文化内涵,吸引了不少文化消费者。

3. 市场前景预测根据分析,预计未来几年杭州丝绸市场仍会保持较稳定的增长势头。

消费升级、电子商务的快速发展以及杭州的地理优势将为市场带来新的发展机遇。

绍兴市纺织业发展现状与前景分析

绍兴市纺织业发展现状与前景分析一、绍兴市纺织业发展现状分析绍兴市作为浙江省的一个重要城市,纺织业向来是该市的支柱产业之一。

以下将对绍兴市纺织业的发展现状进行详细分析。

1. 绍兴市纺织业的产值和规模根据绍兴市统计局的数据,截至2022年底,绍兴市纺织业的总产值达到XX亿元,占全市工业总产值的XX%。

纺织业在绍兴市的经济中起到了重要的支撑作用。

2. 绍兴市纺织业的主要产品绍兴市纺织业的主要产品包括棉纺织品、毛纺织品、丝绸、麻纺织品等。

其中,棉纺织品是最主要的产品,占领了绍兴市纺织业产值的大部份份额。

此外,绍兴市还以生产高品质的丝绸而闻名。

3. 绍兴市纺织业的市场需求绍兴市纺织业的产品主要供应给国内市场,同时也有一定的出口量。

随着国内消费水平的提高,纺织品的市场需求也在不断增长。

特别是近年来,随着人们对生活品质的追求,高品质、环保的纺织品受到了越来越多消费者的青睐。

4. 绍兴市纺织业的竞争优势绍兴市纺织业具有一定的竞争优势。

首先,绍兴市地处长三角地区,交通便利,与上海、杭州等大城市相邻,便于物流运输。

其次,绍兴市拥有丰富的纺织原材料资源,如棉花、丝绸等。

此外,绍兴市纺织业在技术研发和创新方面也取得了一定的成果,拥有一批高素质的专业人材。

5. 绍兴市纺织业的发展趋势绍兴市纺织业在未来有良好的发展前景。

首先,随着人们生活水平的提高,对纺织品的需求将会继续增长。

其次,绍兴市纺织业在技术创新和产品研发方面将会不断加大投入,提高产品质量和竞争力。

此外,随着国内外市场的开放和扩大,绍兴市纺织业有望进一步扩大出口。

二、绍兴市纺织业发展前景分析绍兴市纺织业在未来具有广阔的发展前景,以下将从市场需求、政策支持和技术创新等方面进行分析。

1. 市场需求的增长随着人们对生活品质要求的提高,对纺织品的需求将会持续增长。

特殊是高品质、环保的纺织品将受到更多消费者的青睐。

绍兴市纺织业可以通过不断提高产品质量、创新设计和增加附加值等方式,满足市场需求,拓展市场份额。

种桑养蚕的经济效益分析

种桑养蚕的经济效益分析种桑养蚕是一个短、平、快增收致富项目,是带领农民脱贫致富的好项目,二十多天就出一批蚕,每个月都有收入,而且蚕茧价格稳定,回报看得见摸得着。

以下简单地从几组数据分析一下种桑养蚕的经济效益:以南方采片叶的桑园为例,一般每亩种植桑苗4000多株(收割条桑的桑园一般每亩要高密度种植6000株以上,才能保证单产不变),亩桑产叶量最高可达到4-4.5吨,桑苗按市场价每棵0.15元,每亩桑苗成本600元,每条蚕虫的食叶量大约30-35克,每个标准张22000-23000头,饲养每标准张需要食用桑叶700-800公斤,每亩桑园一年养蚕5-6张,按每户两个劳动力算,每批养6张,每年养蚕10批,需桑树10-12亩,投入7200元左右。

也按每户两个劳动力算,每批养6张,每张可产茧90斤鲜茧,每批540斤。

按2019年下半年市场价算,每市斤28元,每批15120元,每年养10批,每年收入151200元。

每张小蚕成本200元,减去一年的小蚕成本12000元,3000元左右的消毒药,和第一年投入7200元桑苗的成本,第一年也有127800元的收入(桑树种植一次可以采桑叶15-20年)。

325孔塑框木质方格簇325孔塑框木质方格簇,采用Io0%原木制作吸水性好,利用原木透气性、吸湿性和保温性营造100%天然干爽舒适结茧环境,结茧茧层厚,茧色白净,能有效提高蚕茧品质,茧质能达到5A—6A丝标准;2.上簇不用翻转,上簇率高达95%;3.可用药水侵泡消毒,清理方便;4.不用日晒,只需阴干即可;5.可拆装修补。

6.使用寿命长达10年以上。

随着自动化、机械化养蚕机具的普及,养蚕通过从喂蚕、消毒、上簇、摘茧等环节机械化生产,使养蚕实现规模化、专业化、标准化,喂养高效,茧质得到保障,实现蚕农增产曾收,优质的蚕茧从源头上提高丝绸产品质量,有力地助推桑蚕产业健康稳定发展。

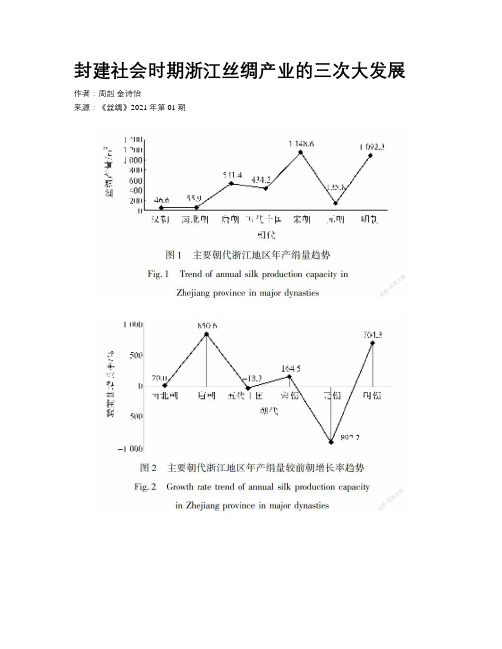

封建社会时期浙江丝绸产业的三次大发展

封建社会时期浙江丝绸产业的三次大发展作者:周赳金诗怡来源:《丝绸》2021年第01期摘要:浙江是中国丝绸产业的最早发源地之一,也是当代中国的丝绸制造大省。

浙江古代丝绸产业发展历经坎坷,特别是封建社会时期(公元前475—公元1840年)浙江丝绸产业的三次大发展奠定了当代浙江丝绸产业的雏形。

文章以历代浙江丝绸产业的发展沿革为线索,梳理了封建社会时期浙江丝绸产业在唐朝、宋朝和明朝迎来三次大发展的主要特征,客观分析了三次大发展时期浙江丝绸产业的生产技术、丝绸品种和丝绸贸易三个产业基础条件内因的基本特征,并间接分析了三次大发展时期浙江自然、社会、人文三个产业发展环境外因的背景,得出封建社会时期浙江丝绸产业的三次大发展是产业基础条件内因和产业发展环境外因相互作用的必然结果的结论,为当代浙江丝绸产业的发展提供有益的借鉴。

关键词:浙江;丝绸产业;唐朝;宋朝;明朝中图分类号: F406.73(255);K203文献标志码: B文章编号: 10017003(2021)01011409引用页碼: 011205DOI: 10.3969/j.issn.1001-7003.2021.01.017(篇序)Study on three great developments of Zhejiang silk industry in feudal period of ChinaZHOU Jiu, JIN Shiyi(Silk and Fashion Culture Research Center of Zhejiang Province, Zhejiang Sci-Tech University, Hangzhou 310018, China)Abstract:Zhejiang is one of the earliest sources of silk industry in China and also a major province of silk production in contemporary China. The development of Zhejiang silk industry in ancient times went through rough times, and especially the three great developments of the silk industry in the ancient feudal society(BC 475-AD 1840) laid the rudiment of the contemporary Zhejiang silk industry. Taking the development of ancient Zhejiang silk industry as a clue, this paper sorts out the main characteristics of the three major developments of the silk industry in the Tang dynasty, Song dynasty and Ming dynasty during the ancient feudal society, and objectively analyzes the basic characteristics of the internal conditions of the industrial basic conditions, i.e., the production technology of silk industry, silk product varieties and silk trade during the three great development periods, and indirectly analyzes the background of the external factors of the industrial development environment, i.e., nature, society and humanity. It is concluded that the three great developments of Zhejiang silk industry in the ancient feudal society are the inevitable result of the interaction between the internal conditions of the industrial basic conditions and the external factors of the industrial development environment. It can provide useful reference for the development of contemporary silk industry in Zhejiang.Key words:Zhejiang; silk industry; Tang dynasty; Song dynasty; Ming dynasty浙江丝绸产业经历了一个漫长的演变和发展过程,从新石器时代到清代前期,每个阶段都有其独特的发展轨迹。

纺织行业的原材料采购数据分析报告

纺织行业的原材料采购数据分析报告一、引言纺织行业是一个以纤维为原材料,通过纺纱、织造等工艺生产纺织品的行业。

在纺织品生产中,原材料的采购是一个重要的环节,对于企业的生产效率和产品质量有着直接的影响。

本文通过对纺织行业原材料采购数据的分析,旨在了解当前市场情况,为企业的采购决策提供参考。

二、数据来源与采集方法本次数据分析报告的数据来源于纺织行业内的主要企业,采集方法包括了直接收集企业的采购记录和调查问卷的方式。

数据涵盖了一定时间段内的原材料采购数量、价格、供应商等信息。

三、原材料采购数量分析首先,我们对纺织行业的原材料采购数量进行了整体分析。

通过对大量数据的统计与比较,我们发现,棉花是纺织行业中最主要的原材料之一,占据了整体采购数量的50%以上。

其次是化纤原料,如聚酯纤维、尼龙纤维等,占比约为30%。

其他原材料如丝绸、毛纺、麻纺等则占据了剩余的20%左右。

四、原材料采购价格分析在采购价格方面,我们对各类原材料的平均价格进行了比较。

结果显示,棉花是纺织行业中价格最为稳定的原材料之一,价格波动较小。

聚酯纤维则价格较为波动,主要受到国际油价和市场供需关系的影响。

其他原材料的价格相对较为稳定,波动较小。

五、供应商分析纺织行业的原材料供应商多样化,我们对不同类型的供应商进行了分析。

首先是国内供应商,包括大型棉花种植企业、化纤生产企业等;其次是国际供应商,主要集中在一些棉花生产大国和化纤生产国家。

在国内供应商中,大型企业的市场份额较大,但也存在一些小型供应商的竞争。

在国际供应商方面,由于纺织行业的国际化程度较高,供应商之间的竞争也比较激烈。

六、采购策略建议基于对纺织行业原材料采购数据的分析,我们提出以下几点采购策略建议:1. 多元化采购:在采购原材料时,企业可以考虑多元化,降低对某一种原材料的依赖,以应对价格波动和供应链风险。

2. 定期价格监测:企业需要定期监测原材料市场的价格变动情况,以及原材料供应商的变化,及时调整采购策略。

中国茧丝绸交易市场(金蚕网)研究报告

中国茧丝绸交易市场研究报告一、市场简介中国茧丝绸交易市场是1992年经国家原外经贸部和纺织工业部批准,由中国丝绸进出口总公司、中国丝绸工业总公司、浙江、江苏、四川省丝绸进出口公司及嘉兴市丝绸总公司共同出资组建的全国性茧丝绸专业交易市场。

2007年,嘉兴国资公司嘉兴市物流产业投资集团有限公司入股市场发展公司,成为市场举办单位之一。

二、市场的整体情况及行业内的地位情况中国茧丝绸交易市场为非营利性的行业服务机构,市场提供产供销信息服务,组织交易,引导产销,合理配置资源,探索和促进中国茧丝绸流通。

市场内经营品种涵盖干茧、生丝、丝绸面料、辅料及服装、绢纺原料及纺织机械等,是中国茧丝绸行业的交易、价格、信息和物流中心。

中国茧丝绸交易市场座落于中国丝绸主要集散地──浙江省嘉兴市,茧丝绸产业资源丰富、丝绸人文历史悠久。

市场占地面积约36000平方米,拥有由国家资助建立的先进的计算机交易网络系统(金蚕工程)、设计合理的营业用房、完善的资金结算中心和发达健全的物流、金融配套服务体系。

中国茧丝绸交易市场主要设有网上交易与传统现货交易两种交易模式。

网上交易实行会员制组织形式,交易品种主要是干茧和生丝,网上交易依托金蚕网()采用电子商务中的B2B模式,以公开、公正、公平和诚实信用为原则。

传统现货交易采用由经营单位租用场内营业房设置经营机构的形式,通过协商达成交易,经营机构均在嘉兴市注册登记,交易以茧丝绸为主、多品种经营。

市场设置发展部、交易部、交收部和信息部为网上交易服务,市场会员交易的结算由市场委托第三方结算机构-嘉兴市大宗商品交易结算有限公司进行,并由银行对会员交易资金进行监管。

交易所产成的茧丝价格已直接影响到国际市场,在全球丝绸界形成共识,成为国际茧丝价格的风向标。

中国茧丝绸交易市场历年成交情况(单位:亿元)三、市场的会员情况中国茧丝绸交易市场荟萃了中国茧丝绸行业的优秀企业,市场现有160多家会员单位,200多家入驻经营企业,网上注册企业237家,来自全国18个省(市、区),企业参与市场交易,市场的“全国性”特征突出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实用文档

丝绸行业的分析标准

一.中国国内品牌分析及需求单体量分析:

国内目前已有的丝绸品牌主要有:鑫缘丝绸、泗绢丝绸、万事利丝绸、玖久丝绸、达利丝绸、太湖雪丝绸、大地蓝丝绸、华佳丝绸、顺艺丝绸、绿冬丝绸、凯喜雅丝绸、苏豪丝绸、华泰丝绸、艺唐丝绸、乾泰祥、绣娘、蚕之云、苏猫、皇后绸都、都锦生、瑞蚨祥、苏丝丝绸、丝绸印象、意江南、菲丽丝曼、怡丝布格、菲诗霓、圣罗敖、伊桑、索思琪等。

江苏省的丝绸品牌:主要有鑫缘品牌、江苏苏豪品牌、苏州慈云品牌、南通丝丝缘品牌、江苏丝乡品牌、兴化市大地蓝品牌、江苏玖久品牌、江苏泗绢集团有限公司的苏丝品牌、南京顺艺品牌、江苏华佳品牌、苏州山水丝绸等,这些品牌基本上主要经营各种丝绸制品。

浙江省的丝绸品牌主要有以下两类:

一类是万事利、喜得宝、凯喜雅、达利、金富春、富润、天堂故事、嘉欣丝绸等,此类品牌主要经营常见的各种丝绸制品。

另一类是天蚕丝绸、银桑丝绸、湖商丝绸、蚕花娘娘蚕丝被、安顺之家、长相知、金三塔、红绳、卡西诺、千思情,此类品牌主要分布在杭州、嘉兴、湖州,主打经营研发品牌蚕丝被

需求单体量分析

我国是丝绸大国,丝绸生产产量约占世界的70%,出口量占世界总出口量的80% 左右.但是相关数据表明,我国人均丝绸拥有量尚不足10 克/年,相比之下,世界丝绸消费量人均55克/年,日本最多达217 克/年,瑞士70 克/年[1].作为丝绸大国,目前我们的人均消费水平不到世界平均水平的1 /5 和欧美平均水平的1 /10[2].

二.消费者分析

1.2010 年 7 月初-2010 年 10 月下旬进行了此次调研,对丝绸方巾、蚕丝被、睡衣、衬衫等四种代表性丝绸产品的消费者感知价格进行了调查。

调查对象为高校在校生,样本量为 300,去除无效及离散性较大的数据,实际得到有效样本数 253。

2.为了研究感知价格的变化趋势采用折线图方法分析。

图中,x轴代表人数序数(个),y轴代表某人对应的感知价格(元)。

黑色、红色、黄色三种曲线分别代表了消费者在无品牌、一般品牌、中国名牌三类情况下,消费者对丝绸产品价格感知的对应曲线。

通过以上实证调研,分析研究结果,不难发现:

(1)品牌有无和知名度不同对消费者感知丝绸产品价格检验十分显著,其中方巾感知价格方差较大,蚕丝被极差较大,睡衣和衬衫数据基本分布在平均数附近。

基于感知价格可以看出,消费者愿意以高价格买品牌或名牌的商品。

(2)品牌并不是十分影响消费者选择丝绸产品的决定因素,分析原因是因为国内目前丝绸品牌在消费者心中的知名度并不高,说明人们对

丝绸品牌的认识远远不够,品牌形象有待完善,需要加大品牌建设力度,培育丝绸优势品牌。

3.样本的分布与数据收集

最终调研的样本主要来源于丝绸消费和产业较发达的江浙地区,调研对象为20-45 岁的本科学历及以上的在校生、企事业单位人士、医生、高校教师及其他对丝绸比较了解同时又有丝绸消费能力的群体。

最终问卷的调研时间为 2011 年 5 月到 9月,共计发放调研问卷 550 份,实际收回 489 份,回收率 88.9%,除去无效问卷 28份,最后有效问卷为 461 份,有效回收率为 83.8%。

4.模型及结果分析

由最终修正模型可以看出,宏观上,自然因子属于精神层面,自然因子负向影响着顾客购买意向,其子要素应在国内消费者消费认知水平和文化素养提高后才可以显示出销售潜力。

消费者的满意度、营销因子、感知因子、时尚因子等均对购买意向有着不同程度的正向影响作用,而消费者购买前的感知风险能力的大小负向影响着顾客满意度的高低及购买意向的强弱,购买频率经研究发现与消费者购买意向无明显相关系。

微观上,品牌构成要素的四大主成分的各个子要素(外在变量)之间也存在着相自然因子

三.消费者购买丝绸礼品行为的差异性分析

1.抽样:具体样本情况为:男性38 %,女性62 %;未婚57 %,已婚43 %;年龄在25岁及以下28 %,26~35岁39 %,36~45岁18 %,46~55岁13 %,56岁及以上2 %;居住地为村镇13 %,县城14 %,地级市52 %,省会城市15 %,首都及直辖市6 %;文化程度为初中及以下6 %,高中及中专30 %,大专31 %,本科28 %,硕士研究生及以上5 %;月收入在2 000元及以下30 %,2001~5 000元53 %,5 001~8 000元12 %,8 000元以上5 %。

图表

2.消费者购买品种差异:

3.消费者购买价格的差异

4.购买场所的差异

四.消费者对丝绸礼品的心理认知因素分析

五.结论

1)丝绸品牌知名度很低,消费者对丝绸的认知度也很低。

对丝绸的宣传力度不够。

消费者对丝绸普遍比较喜爱。

但是年轻人对丝绸的喜爱度不够。

2)丝绸购买渠道比较单一(专卖店),丝绸产品也该走进大卖场,拉近供需距离。

同时也要增加产品的多样化,丰富市场上的丝绸产品。

丝绸产品在国内有广阔的前景,但是总的消费力度不够。

收入因素是丝绸消费的主导因素。

3)丝绸消费的主要产品因素就是质量和价格。

年轻人注重丝绸的设计和款式。

而老年人要求丝绸质好价廉,故拓展老年市场需要提供性价比高的产品。

丝绸消费的主要目标客群还是41 岁到50 岁的中年女性。

营销对策

1 .加强消费者认知意识丝绸产品是深受广大消费者喜爱的一类消费品,但随市场经济的发展,人们对丝绸的熟悉熟悉程度在变弱。

调查结果明显反映出,年轻人对丝绸越来越不熟悉了。

了解丝绸品牌和产品的年轻人是少之又少。

所以必须强化消费者的丝绸观念,让消费者对丝绸有足够的熟悉和了解,如怎样鉴别丝绸纤维等等。

丝绸生产者和经营者应该利用一定的营销手段来宣传丝绸文化和丝绸产品知识,加强消费者的丝绸意识。

比如利用事件营销,如奥运会、世博会等等盛事来宣传丝绸品牌和丝绸文化。

2.提升丝绸产品质量丝绸产品曾经有辉煌的历史,是因为其长期存在质量优势。

随科技的发展,其他纤维产品的加工工艺取得长足的进步,丝绸产品也缺少了优势。

而丝绸产品容易起皱、发黄等不容易保

管的弱点也愈来愈成为消费者不购买丝绸的理由。

所以要不断提高丝绸产品质量,才能满足消费者的需求。

开发技术强、附加值高的和适销对路的产品。

人们消费需求越来越求个性化,丝绸产品也要不断增加花色品种,满足消费者的不同需求。

在调查中发现,年轻人对丝绸产品的外观设计比较注重,只有不断满足年轻人的需求,才能壮大丝绸消费群体。

另外,增加丝绸产品的花色也能有效延伸消费范围。

通过混纺手段,不但能有效克服真丝绸产品的弱点,还能降低产品成本,丰富产品内容,有效拓展了消费范围。