所得税季度报表样本

企业所得税季报模板

[企业名称]日期:[填写日期]编号:[填写编号]目录第一章\t\t申报信息\t1.1\t纳税人基本信息\t1.2\t申报期间及报送纳税主体\t1.3\t申报人员信息第二章\t\t销售及其相关成本情况报告\t2.1\t销售收入\t2.2\t主营业务成本\t2.3\t其他业务成本第三章\t\t利润和税前利润情况报告\t3.1\t营业利润\t3.2\t利息支出\t3.3\t股利支出第四章\t\t减免税项目情况报告\t4.1\t准予扣除的费用情况\t4.2\t免税收入情况\t4.3\t优惠政策享受情况第五章\t\t应纳税所得额及缴税情况\t5.1\t应纳税所得额计算\t5.2\t已缴税额及留抵税额第六章\t\t附表\t6.1\t资产负债表\t6.2\t利润表\t6.3\t现金流量表附录\t附件注释1.申报期间:指企业所得税报表所涉及的会计期间,一般以季度为单位。

2.纳税主体:指需要按照国家税收法律法规和相关规章规定纳税的单位或个人。

3.申报人员信息:包括填报人及联系人的姓名、职务、等信息。

4.销售收入:指企业在特定时期内所实现的销售金额。

5.主营业务成本:指直接与主营业务相关的成本支出。

6.其他业务成本:指企业在经营过程中产生的与非主营业务相关的成本支出。

7.营业利润:指企业在特定时期内实现的所有业务收入减去直接与主营业务相关的成本支出后所得的总额。

8.利息支出:指企业支付的贷款利息等费用。

9.股利支出:指企业支付的股东的分红等费用。

10.准予扣除的费用:指根据国家税收法律法规和相关政策,企业可以在计算所得税时准予扣除的各项费用。

11.免税收入:指不需要纳税的收入。

12.优惠政策享受情况:指企业享受的各类税收优惠政策的具体情况。

13.应纳税所得额:指企业按照国家税收法律法规和相关规章规定计算出的应纳税款额。

14.已缴税额及留抵税额:指之前申报期间已经缴纳的税额及未缴纳的可抵扣税额。

本文档涉及附件:1.资产负债表:展示企业在特定时期内的资产、负债和所有者权益情况。

企业所得税季报表

企业所得税季报表【公司名称】季度企业所得税季报表【填写日期】【填写单位】【表单编号】【联系方式】【联系地址】【邮政编码】【电子邮箱】【号码】【网址】【一、基本情况】1:公司基本信息1.1 公司中文全称:1.2 公司英文名称:1.3 注册地址:1.4 经营范围:1.5 联系人及联系方式:2:纳税人基本情况2.1 税务登记号:2.2 纳税人类型:2.3 纳税人资格种类:2.4 纳税人所属行业:2.5 纳税人组织形式:【二、纳税预缴情况】1:上季度实际纳税金额:2:本季度应纳税额:3:本季度实际纳税金额:4:本季度现金纳税金额:5:本季度应补(退)税额:【三、所得税税务稽查情况】1:上季度是否接受税务稽查:1.1 接受稽查日期:1.2 稽查结果及处理情况:2:本季度是否接受税务稽查:2.1 接受稽查日期:2.2 稽查结果及处理情况:【四、重大事项披露】1:本季度发生的重大商业事项及其影响:2:本季度发生的重大税务事项及其影响:【五、附件】1:附件1:上季度纳税申报表2:附件2:本季度纳税申报表3:附件3:其他相关资料【法律名词及注释】1:纳税人类型:- 一般纳税人:指纳税人按照法律规定,依法办理征收管理手续、纳税申报、纳税申报期限、纳税税款等一般纳税人应遵守的规定。

- 小规模纳税人:指纳税人按照法律规定,根据其经济性质、规模等因素确定,享受减免税款等小规模纳税人应遵守的规定。

2:纳税人资格种类:- 个人独资企业:指由个人独资经营,按照个人的名义进行纳税的企业。

- 合伙企业:指两个以上的合伙人共同出资、共同经营,按照合伙协议的规定进行纳税的企业。

- 有限责任公司:指在中国境内依照法律设立的具有独立法人资格的公司,按照公司法的规定进行纳税。

- 股份有限公司:指依法设立并发行股份的有限责任公司,按照公司法和证券法的规定进行纳税。

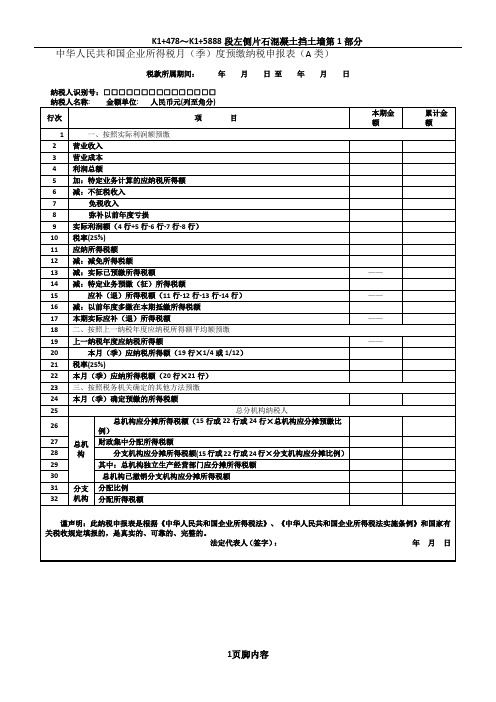

季度企业所得税申报表

税款所属期间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称:金额单位: 人民币元(列至角分)

行次

项 目

本期金额

累计金额

1

一、按照实际利润额预缴

2

营业收入

3

营业成本

4

利润总额

5

加:特定业务计算的应纳税所得额

6

减:不征税收入

27

财政集中分配所得税额

28

分支机构应分摊所得税额(15行或22行或24行×分支机构应分摊比例)

29

其中:总机构独立生产经营部门应分摊所得税额

30

总机构已撤销分支机构应分摊所得税额

31

分支机构

分配比例

32

分配所得税额

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

——

18

二、按照上一纳税年度应纳税所得额平均额预缴

19

上一纳税年度应纳税所得额

——

20

本月(季)应纳税所得额(19行×1/4或1/12)

21

税率(25%)

22

本月(季)应纳所得税额(20行×21行)

23

三、按照税务机关确定的其他方法预缴

24

本月(季)确定预缴的所得税额

25

总分机构纳税人

26

总机构

总机构应分摊所得税额(15行或22行或24行×总机构应分摊预缴比例)

7

免税收入

8

弥补以前年度亏损

9

实际利润额(4行+5行-6行-7行-8行)

(整理)企业所得税季度报表.

中华人民共和国企业所得税月(季)度纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□企业所得税月(季)度纳税申报表(B类)填表说明:1.输入“纳税人识别号”,直接从基础数据中提取纳税人基本信息,判断“征收方式”是否为“核定征收”的纳税人,不属于“核定征收”的纳税人给出相应提示。

2.“税款所属时期”,填写纳税人实际经营的月(季)度税款所属时期。

系统自动带出实际经营的税款所属时期,可进行修改。

3.根据《企业所得税征收方式鉴定表》提取核定征收信息。

如果为核定定额的,不允许输入,系统根据相关信息提供所有行次数据;如果为核定应税所得率的,则继续提取是按“收入总额”、按“成本费用总额”、还是按“经费支出总额”核定。

(1)按“收入总额”核定,不允许输入第4行至第10行。

(2)按“成本费用总额”核定,不允许输入第1行至第3行和第7行至第10行。

(3)按“经费支出总额”核定,不允许输入第1行至第6行。

4.第2行、第5行、第8行“税务机关核定的应税所得率”根据《企业所得税征收方式鉴定表》的审批信息提取。

5.第9行“换算的收入额”=第7行“经费支出总额”÷(1-第8行“税务机关核定的应税所得率”);6.第3行、第6行、第10行“应纳税所得额”,根据核定应税所得率的方式不同分别自动计算:(1)第3行“应纳税所得额”=第1行“收入总额”×第2行“税务机关核定的应税所得率”;(2)第6行“应纳税所得额”=第4行“成本费用”÷(1-第5行“税务机关核定的应税所得率”)×第5行“税务机关核定的应税所得率”;(3)第10行“应纳税所得额”=第8行“税务机关核定的应税所得率”×第9行“换算的收入额”。

7.第11行“税率”根据《企业所得税法》第四条规定,税率为25%。

8.第12行“应纳所得税额”区分两种情况:(1)核定定额的纳税人,应纳所得税额=根据《企业所得税征收方式鉴定表》中的年应纳税额÷12×实际经营月份。

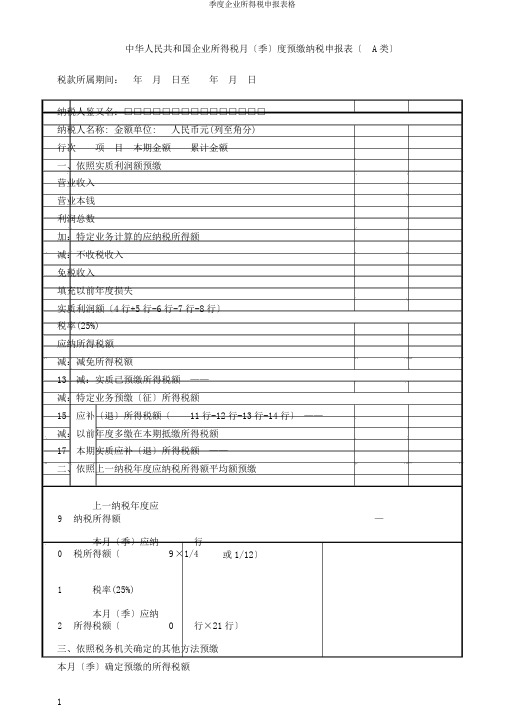

季度所得税申报表样表

季度所得税申报表样表一、企业所得税季度申报表(A类)此报表适用于查帐征收的纳税人填写。

查帐征收:纳税人在规定的纳税期限内根据自己的财务报表或经营情况,向税务机关申请其营业额和所得额,经税核定征收:核定征收是指由于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应本表结构分为两部分:⑴第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,其中:实行“据实预缴”的纳⑵第二部分为第17行至第22行,由实行汇总纳税的企业填写的。

总机构在填报第一部分的基础上填报第1、税款所属期间:为公历1月1日至所属季度最后一日。

2、第一部分:实行“据实预缴”:企业应根据当期实际利润额,确认应预缴税款。

实行“按照上一纳税年度应纳税所得额平均额预缴”:在规定期限内按实际利润额预缴有困难的,经机构所在地主管税务机关认可,可以按照上一年度应纳税预缴方式一经确定,当年度不得变更。

① “据实预缴”填报说明:“本期金额”填写当季的季度数:数据为所属季度第一日至最后一日;“累计金额”填写当年累计数:第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制第3行“营业成本”:填报会计制度核算的营业成本,事业单位、社会团体、民办非企业单位按其会计制第4行“利润总额”修改为“实际利润额”,填报会计制度核算的利润总额减除以前年度待弥补亏损以及“营业收入”与“营业成本”及“实际利润额”无必然的逻辑关系。

第6行“应纳所得税额”:填报计算出的当期应纳所得税额。

第6行=第4行×第5行,且第6行≥0。

第7行“减免所得税额”:填报当期实际享受的减免所得税额,包括享受减免税优惠过渡期的税收优惠、第8行“实际已预缴的所得税额”:填报累计已预缴的企业所得税税额,“本期金额”列不填。

第9行“应补(退)所得税额”:填报按照税法规定计算的本次应补(退)预缴所得税额。

第9行=第6行-第②“按照上一纳税年度应纳税所得额平均额预缴”填报说明:第11行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。

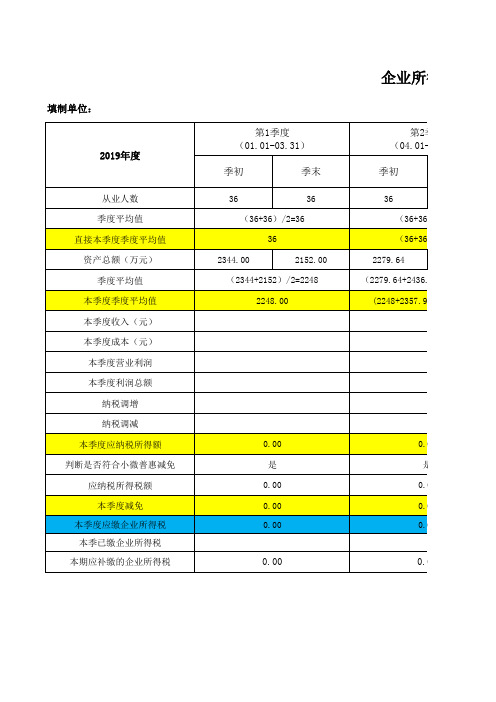

所得税季报汇总表(小微)

300人以下 5000万元以下

0.00

是

0.00

300万元/年

0.00

0.00

0.00

第3季度 (07.01-09.31)

季初

季末

36

36

(36+36)/2=36

(36+36+36)/3=36

2436.18

2582.37

(2436.18+2582.37)/2=2509.28

(2248+2357.91+2509.28)/3=2371.73

0.00 是 0.00 0.00 0.00

0.00

企业所得税季报汇

第1季度 (01.01-03.31)

季初

季末

36

36

(32.00

(2344+2152)/2=2248

2248.00

第2季度 (04.01-06.30)

季初

36 (36+36)/2=36 (36+36)/2=36

2279.64 (2279.64+2436.18)/2=2357.91

0.00 是

0.00 0.00 0.00

0.00

第4季度 (10.01-12.31)

季初

季末

36

36

(36+36)/2=36

(36+36+36+36)/4=36

2582.37

2685.30

(2582.37+2685.3)/2=2633.84

(2248+2357.91+2509.28+2633.84)/4=2437.26

填制单位:

2019年度

企业所得税季度纳税申报表(最新版)

6 减:不征税收入和税基减免应纳税所得额(请填附表1)

7

固定资产加速折旧(扣除)调减额(请填附表2)

8

弥补以前年度亏损

9 实际利润额(4行+5行-6行-7行-8行)

10 税率(25%)

11 应纳所得税额(9行×10行)

12 减:减免所得税额(请填附表3)

13

实际已预缴所得税额

——

ቤተ መጻሕፍቲ ባይዱ

14

特定业务预缴(征)所得税额

15 应补(退)所得税额(11行-12行-13行-14行)

——

16 减:以前年度多缴在本期抵缴所得税额

17 本月(季)实际应补(退)所得税额

——

18 二、按照上一纳税年度应纳税所得额平均额预缴

19 上一纳税年度应纳税所得额

——

20 本月(季)应纳税所得额(19行×1/4或1/12)

21 税率(25%)

22 本月(季)应纳所得税额(20行×21行)

23 减:减免所得税额(请填附表3)

24 本月(季)实际应纳所得税额(22行-23行)

25 三、按照税务机关确定的其他方法预缴

26 本月(季)税务机关确定的预缴所得税额

27

总分机构纳税人

28

总机构分摊所得税额(15行或24行或26行×总机构分摊预缴比例)

29

财政集中分配所得税额 总机构

30

分支机构分摊所得税额(15行或24行或26行×分支机构分摊比例)

31

其中:总机构独立生产经营部门应分摊所得税额

32

分支 分配比例

33

机构 分配所得税额

是否属于小型微利企业:

是□

否□

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例 》和国家有关税收规定填报的,是真实的、可靠的、完整的。

季度企业所得税申报表格

中华人民共和国企业所得税月〔季〕度预缴纳税申报表〔A类〕税款所属期间:年月日至年月日纳税人鉴又名:□□□□□□□□□□□□□□□纳税人名称: 金额单位: 人民币元(列至角分)行次项目本期金额累计金额一、依照实质利润额预缴营业收入营业本钱利润总数加:特定业务计算的应纳税所得额减:不收税收入免税收入填充以前年度损失实质利润额〔4行+5行-6行-7行-8行〕税率(25%)应纳所得税额减:减免所得税额13 减:实质已预缴所得税额——减:特定业务预缴〔征〕所得税额15 应补〔退〕所得税额〔11行-12行-13行-14行〕——减:以前年度多缴在本期抵缴所得税额17 本期实质应补〔退〕所得税额——二、依照上一纳税年度应纳税所得额平均额预缴1 9上一纳税年度应纳税所得额——2 0本月〔季〕应纳税所得额〔19行×1/4或1/12〕21税率(25%)2 2本月〔季〕应纳所得税额〔20行×21行〕三、依照税务机关确定的其他方法预缴本月〔季〕确定预缴的所得税额25总分机构纳税人2 6总机构应分摊所得税额〔15行或22行或24行×总机构应分摊预缴比率〕27总机财政集中分配所得税额2 8分支机构应分摊所得税额(15行或22行或24行×分支机构应分摊比率〕构29其中:总机构独立生产经营部门应分摊所得税额30总机构已撤掉分支机构应分摊所得税额3 1分支分配比率3 2机构分配所得税额谨声明:此纳税申报表是依照?中华人民共和国企业所得税法?、?中华人民共和国企业所得税法推行条例?和国家有关税收规定填报的,是真实的、可靠的、完满的。

法定代表人〔签字〕:年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:经办人:会计主管:受理人:经办人执业证件号码:填表日期:年月日代理申报日期:年月日受理日期:年月精选精选。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金额单位:

人民币元(列至业收入 营业成本 利润总额 加:特定业务计算的应纳税所得额 减:不征税收入 免税收入 减征、免征应纳税所得额 弥补以前年度亏损 实际利润额(4行+5行-6行-7行-8行-9行) 税率(25%) 应纳所得税额 减:减免所得税额 其中:符合条件的小型微利企业减免所得税额 减:实际已预缴所得税额 减:特定业务预缴(征)所得税额 应补(退)所得税额(12行-13行-15行-16行) 减:以前年度多缴在本期抵缴所得税额 本月(季)实际应补(退)所得税额 二、按照上一纳税年度应纳税所得额平均额预缴 上一纳税年度应纳税所得额 本月(季)应纳税所得额(21行×1/4或1/12) 税率(25%) 本月(季)应纳所得税额(22行×23行) 减:符合条件的小型微利企业减免所得税额 本月(季)实际应纳所得税额(24行-25行) 三、按照税务机关确定的其他方法预缴 本月(季)税务机关确定的预缴所得税额 总分机构纳税人 总机构分摊所得税额(19行或26行或28行×总机构分摊预缴比例) 财政集中分配所得税额 分支机构分摊所得税额(19行或26行或28行×分支机构分摊比例) 其中:总机构独立生产经营部门应分摊所得税额

—— —— —— ——

分支机 分配比例 构 分配所得税额 35 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例 》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 年 月 日 纳税人公章: 会计主管: 填表日期: 年 月 日 代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期: 年 月 日 主管税务机关受理专用 章: 受理人: 受理日期:年 月 日 国家税务总局监制

附件1

中华人民共和国 企业所得税月(季)度预缴纳税申报表

税款所属期间: 年 纳税人识别号 :□□□□□□□□□□□□□□□ 纳税人名称: 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 总机构 项 目 月 日 至 年 月 日