美国对中国反果汁倾销案例分析

中国产品屡遭国外反倾销的深层原因剖析

中国产品屡遭国外反倾销的深层原因剖析根据各种形式资料记录,1979年8月欧共体起诉我国出口的糖精钠倾销,这是我国出口产品首次遭遇反倾销。

1980年7月美国起诉我国出口的薄荷醇倾销。

这两起案件拉开了世界各国对华反倾销的序幕。

从1979年8月到2004年6月底世界各国对华反倾销案件累计高达584起,影响了我国数百亿美元的出口。

国外反倾销已对我国出口商品构成严重威胁,且有愈演愈烈之势,堪称国际贸易保护主义的一股黑旋风,不可等闲视之。

对我国反倾销最多的国家和地区依次有美国110起,占18.8%;欧盟104起,占17.5%,印度72起占12.5%;阿根廷41起,占7.2%;澳大利亚40起,占7%。

以上五方总计367起,占584起案件的62.8%。

2.1中国产品屡遭国外反倾销的国际原因:2.1.1经济低迷导致当今世界反倾销具有扩大化的趋势世界银行高级经济学家最近表示,鉴于世贸组织对各国反倾销行为约束比较软弱,因此即使没有真正意义上的倾销存在,某一国产品仍然可能被认为是倾销,反倾销规则的这种软弱性使得反倾销与世界经济形势的起伏紧密相连,每当世界经济形势低迷的时候,反倾销往往成为世界各国实施贸易保护的首选方案,世贸组织公布的统计资料显示,随着新经济泡沫的破裂,世界经济开始转向低迷,全球外国直接投资(FDI),尤其是IT领域投资大幅减少;加上2001年的“9·11事件”的影响,以及随之而来的世界反恐战争、美伊战争等种种不利因素的影响,世界经济更是雪上加霜。

2001年,按美元计算的全球商品贸易额下降了4.5%,为10年间全球商品贸易下降幅度最大的-年。

全球工业制成品出口下跌了2.5%,此外,自1983年以来一直增长的服务贸易,却在2001年中出现了第一次下跌。

在世界经济这种普遍不景气的情况下,贸易保护主义在世界范围内逐渐抬头。

英国《金融时报》公布一项统计数据表明,20世纪90年代,全球反倾销案平均每年发生232起,2000年发生了251起,而在2001年,反倾销案的数量陡然之间增加到了348起,2002年稍有下降,但是也在300起以上,仅2002年下半年就达到149起。

美国对中国反果汁倾销案例分析

h

12

途径及来源

网页地址:

/link?url=eDFY44W9JpoJy9KHIZmziu8mR__g8E0ZOClWDQ0sGrfzyK1K8LwuqbEGh72xvY6Y3JHZGADtmQ2Xad7 sZvh5kpgonpe8IcUuTYMXJZZCm

美国对中国反苹果汁倾 销案例分析

2012级 市场营销 周荷爽

h

1

美国反倾销程序

起诉及立案调查

↓

初裁

↓

核查与终裁

↓

↓

行政审查及

上诉

日落审查

h

2

知识拓展

倾销:指一项产品出口价格抵御其在正常贸易中出口 国供其国内消费的同类产品的可比价格。

实施反倾销的基本条件: 倾销的确定 损害的确定 倾销月损害之间因果关系的认定

本案双方争论的焦点及影响案件的关键因素主要包括以下2个方 面:

h

6

初步分析

(一)替代国和替代价格 由于中国被视为非市场经济国家,在进行反倾销调查时,美国仅

调查企业定额的成本消耗。 美国申诉方要求以印度作为替代国。 中国应诉方要求以土耳其作为替代国。

h

7

初步分析

中方应诉企业律师出示了在印度实地考察拍摄的大量照片作为证 据,强有力地证明了申诉方提出的印度替代价格毫无根据。 2000年4月13日,美国商务部作出终裁,继续以印度作为替代国。 同时指出,如果不能从印度获得正常价值或印度的浓缩苹果汁价 格不可采信,则从印度尼西亚或美国获得正常价值。

国际贸易公司管理案例分析

案例

• 1984年8月,我某公司出口茶叶一批,或到 目的地后,买方开箱检查发现部分茶叶受 潮变质,已无法饮用,并且包装茶叶的木 箱有水渍痕迹,经检验证明是包装茶叶的 水箱的干燥性不符合干燥标准,含水量偏 高,茶叶吸潮而变质,运输途中外来水湿 的因素也被排除。最后我方赔偿了近10万 元人民币。问:我方包装有何不妥?

......

练习

• 某公司出口葡萄糖5000桶,毛重均为54公 斤,净重均为50公斤。现在卖方设计了三 种唛头,请选择哪种最合理。

• AB

AB

AB

• NEWYORK NEWYORK NEWYORK

•

NO.1-5000 GW.54KGS

•

NW.50K

......

练习

• 出口自行车1000辆,合同规定木箱装,对 方开来信用证中包装条款为:“packed in wooden case CKD”,我方按信用证准备单 据,结果货到目的港后对方被海关罚款并 多交税。因此买方索赔,问买方索赔是否 有理?

......

(续)

• 1999年1月,我方选定美国经验丰富律师,同时 自己估算是否倾销及幅度,作好答卷准备

• 我方律师在“替代国”问题上提出两种方案:印 度或土耳其,最终以印度为“替代国”

• 1999年6月美国企业向商务部提出征收91.84%反 倾销税

• 1999年6月27日,美国DOC举行立案听证会,我 10家企业应诉

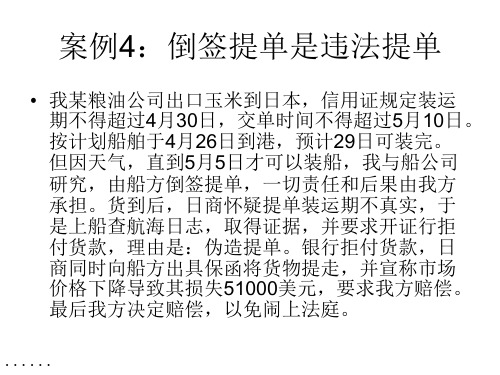

案例4:倒签提单是违法提单

• 我某粮油公司出口玉米到日本,信用证规定装运 期不得超过4月30日,交单时间不得超过5月10日。 按计划船舶于4月26日到港,预计29日可装完。 但因天气,直到5月5日才可以装船,我与船公司 研究,由船方倒签提单,一切责任和后果由我方 承担。货到后,日商怀疑提单装运期不真实,于 是上船查航海日志,取得证据,并要求开证行拒 付货款,理由是:伪造提单。银行拒付货款,日 商同时向船方出具保函将货物提走,并宣称市场 价格下降导致其损失51000美元,要求我方赔偿。 最后我方决定赔偿,以免闹上法庭。

外国对中国的反倾销案例

外国对中国的反倾销案例美国对中国企业反倾销案例第一部分、外国对中国的反倾销案例 (1)美国对中国企业反倾销案例 (1)案例一美国对中国薄荷醇反倾销案(1980年7月2日) (2)案例二美国对中国陶瓷餐具反倾销案(1982年7月19日) (7)案例三美国对中国缝制帽子反倾销案(1988年5月26日) (11)案例四美国对中国三氧化锑反倾销案(1991年5月2日) (17)案例五美国对中国制动鼓和制动盘反倾销案(1996年4月) (23)案例六美国对中国首例钢板反倾销案(1996年12月3日) (27)案例七美国对中国漆刷反倾销案(1999年8月27日) (33)案例八美国对中国钢丝绳反倾销案(2000年3月17日) (42)案例九美国对中国折叠礼品盒反倾销案(2001年3月12日) (49)案例十中国输出美国球轴承反倾销案(2002年2月15日) (63)案例十一美国对中国滚珠轴承反倾销案(2002年3月25日) (75)案例十二美国对中国、马来西亚彩电反倾销案(2003年5月2) (95)欧盟对中国的反倾销案例 (98)案例一欧盟对中国扑热息痛反倾销案(1981年12) (98)案例二欧共体对中国出口的刷子征收反倾销税案(1988年) (101)案例三欧共体对我国小屏幕彩电征收反倾销税案(1988年11月) (103)案例四欧盟对中国彩电反倾销案(1988年11月) (105)案例五欧盟诉日本、中国等国打火机反倾销案(1991年11月25日) (122)案例六欧盟对中国黄磷反倾销案(1999年1月4日) (127)案例七欧盟诉中国、韩国电子秤反倾销案(1999年9月16日) (137)案例八欧盟对中国节能灯反倾销案(2000年5月17日) (145)案例九欧盟对中国花岗石的反倾销案(2000年11月11日) (150)案例十欧盟对中国氧化锌反倾销案(2000年12月20日) (154)案例十一欧盟对原产于中国的糠醇作出反倾销初裁(2002年8月9日) (160)日本对中国的反倾销案例 (163)案例一日本对中国硅锰反倾销案(1991年11月29日) (163)韩国对中国的反倾销案例 (178)案例一韩国对中国一次性打火机反倾销案(1997年2月27日) (178)案例二韩国对中国糠醇反倾销案胜诉案件(1997年4月30日) (180)加拿大对中国的反倾销案例 (184)案例一加拿大对中国热轧钢板反倾销案(2001年1月19日) (184)澳大利亚对中国的反倾销案例 (189)案例一澳大利亚对中国草柑膦反倾销案(1996年3月27) (189)案例一印度对中国焦炭反倾销案件(1997年8月28日) (193)案例一美国对中国薄荷醇反倾销案(1980年7月2日)一、案情概述1980年6月11日,美国新泽西州的Haarmann&Reiner公司对中国出口到美国的薄荷醇提起反倾销诉讼。

反倾销案例——中美苹果汁案

实施反倾销措施的基本条件 ①倾销的确定 ②损害的确定 ③倾销月损害之间因果关系的认定

实施反倾销措施的基本程序 ①申请人申请 ②进口方主管机构审查立案 ③反倾销调查

2.中国何以常被“反倾销”

加入世贸组织以来,中国同贸易伙伴的贸易摩擦有所增加, 特别是欧盟多次实施针对中国产品的限制性政策, 美国在钢铁和农产品贸易方面也采取了背离世贸组织规则的一些做法。 据权威统计数据,仅2002年3—10月, 对中国出口产品发起反倾销和保障措施的调查就达38起, 其中发达成员对华发起反倾销和保障措施调查分别为19起和7起, 发展中成员对华发起反倾销和保障措施调查分别为12起和2起。

倾销是指一项产品的出口价格以抵御其在正常贸易中出口国供其国内消费的同类产品的可比价格即以抵御正常价值的价格进入另一国市场实施反倾销措施的基本条件倾销的确定损害的确定倾销月损害之间因果关系的认定反倾销措施临时反倾销措施最终反倾销措施实施反倾销措施的基本程序申请人申请进口方主管机构审查立案反倾销调查2

反倾销案例

案例结果

从1999年到2004年, 整整6个年头, 中国苹果汁应诉美国 反倾销大获成功, 已经成为一个经典案例。

案例分析

1.关于反倾销的知识

倾销的定义: 倾销是指一项产品的出口价格,以抵 御其在正常贸易中出口国供其国内消 费的同类产品的可比价格,即以抵御 正常价值的价格进入另一国市场

反倾销措施 ①临时反倾销措施 ②最终反倾销措施

近年,中国苹果汁应对美国反倾销调查中取得了一些斩 获,它的经历颇能说明问题。

案例背景

中国是苹果生产大国,苹果汁对美出口量一直很大。 1998年10月,有消息从美国传来,由于中国苹果汁大量进入 美国市场,价格持续走低,美国同行准备对中国苹果汁企业 发起反倾销诉讼。当时中国的浓缩苹果汁95%倚赖出口, 美国又是最大的市场。美国市场一旦受阻, 对中国的果农和苹果汁生产企业无疑是一场灭顶之灾。

反倾销案例及分析

反倾销案例及分析反倾销是指进口国通过采取法律和政策手段,对进口国市场上倾销产品实施反倾销措施的行为。

倾销是指出口国出口的产品价格低于其在本国市场上的价格,通常是通过削减生产成本等方式来实现。

为了保护国内市场和产业免受倾销产品带来的不公平竞争,进口国可以采取反倾销措施来制止这种不公平竞争。

以下是两个反倾销案例及其分析:案例一:美国对中国光伏产品实施反倾销措施2024年,美国对中国光伏产品发起反倾销调查,并于2024年对中国光伏产品征收反倾销税。

这一调查及税收举措引发了中美贸易争端,对中国光伏产品出口造成了较大影响。

分析:1.倾销行为存在:美国通过反倾销调查发现,中国光伏产品的出口价格低于其在中国市场上的价格,存在倾销行为。

这导致了中国光伏产品在美国市场上的竞争优势。

2.反倾销措施的正当性:根据世界贸易组织的规定,进口国可以采取反倾销措施以保护本国市场利益。

美国针对中国光伏产品的反倾销税属于合法行为。

3.反制措施的影响:对中国光伏产品征收反倾销税导致其在美国市场上价格上涨,从而降低了中国光伏产品的竞争力。

这对中国光伏产业带来了一定的冲击。

4.贸易争端的解决:中美两国就光伏产品的反倾销税进行了多次磋商,最终在2024年达成了双边协议,取消了具体的反倾销税率。

双方通过协商解决了这一贸易争端。

案例二:欧盟对中国太阳能玻璃产品实施反倾销措施2024年,欧盟对中国太阳能玻璃产品发起反倾销调查,并于2024年对中国太阳能玻璃产品征收反倾销税。

这一举措导致中国太阳能玻璃产品出口减少,对中国太阳能产业带来了较大影响。

分析:1.倾销行为存在:欧盟通过反倾销调查发现,中国太阳能玻璃产品的出口价格低于其在中国市场上的价格,存在倾销行为。

这使得中国太阳能玻璃产品在欧盟市场上具有竞争优势。

2.欧盟的反倾销措施合法:欧盟采取反倾销措施是为了保护本国太阳能产业免受不公平竞争的影响,符合世界贸易组织的规定。

3.反制措施的影响:对中国太阳能玻璃产品征收反倾销税导致其在欧盟市场上的价格上涨,降低了其竞争力。

浅析美国对华反倾销及的应对措施

目前,美国对华反倾销的现状呈现出以下几个特点:一是反倾销调查和措施的 数量持续增加;二是反倾销税的税率较高,对涉案企业影响较大;三是反倾销 调查和措施的发起往往与政治、经济因素密切相关。

02

美国对华反倾销的原因分析

经济原因

贸易保护主义

美国为了保护国内产业,采取贸易保 护主义措施,对进口商品实施反倾销 税,以减少进口商品对本国产业的冲 击。

拓展多元化的出口市场,降低对美国市场的依赖程度,分散 出口风险。

建立反倾销预警机制

建立完善的反倾销预警机制,及时监测和分析美国对华反 倾销的动向和趋势,为企业提供预警信息。

加强信息沟通和共享,提高企业应对反倾销的快速反应能 力,降低损失。

05

结论与展望

结论

结论一

美国对华反倾销的原因是多方面的,包括经济、政治和战略因素。其中,经济因素是主要 的驱动力,而政治和战略因素则在一定程度上影响了反倾销的发起和实施。

全球贸易保护主义的抬头可能导致全 球贸易增速放缓,影响全球经济增长 动力和活力。

多边贸易体制受挑战

反倾销措施可能削弱多边贸易体制的 有效性和权威性,对全球贸易治理体 系构成威胁。

04

中国应对美国对华反倾销的措 施

完善法律法规体系

01

制定和完善反倾销相关法律法规 ,明确反倾销的定义、标准和程 序,为应对美国对华反倾销提供 法律依据。

产业受损

反倾销措施可能导致中国 相关产业的国际竞争力下 降,企业可能会面临破产 或裁员的风险。

贸易摩擦加剧

美国对华反倾销可能导致 两国之间的贸易摩擦进一 步升级,影响两国经贸关 系的稳定发展。

对中美经贸关系的影响

经贸合作受阻

美国对华反倾销措施可能 导致中美经贸合作受阻, 影响两国经济的相互依存 关系。

中国反倾销案例分析

中国反倾销案例分析

中国是世界上最大的出口国之一,同时也是世界上最大的受益国之一。

然而,随着全球贸易的不断发展,中国也面临着来自其他国家的反倾销调查和贸易保护主义的挑战。

反倾销案例是指一个国家对另一个国家出口的产品进行反倾销调查,并对其征收反倾销税或采取其他贸易保护措施的案例。

中国作为全球贸易大国,也不可避免地面临着这样的挑战。

首先,中国反倾销案例中的一个典型案例是美国对中国太阳能产品的反倾销调查。

在这个案例中,美国对中国出口的太阳能产品进行了反倾销调查,并最终决定对中国的太阳能产品征收反倾销税。

这一案例引起了国际社会的广泛关注,也引发了中国政府和企业的高度关注。

中国政府和企业通过多种途径积极应对,包括加强国际贸易合作、提高产品质量、降低生产成本等,最终取得了一定的成效。

其次,中国反倾销案例中的另一个典型案例是欧盟对中国钢铁产品的反倾销调查。

在这个案例中,欧盟对中国出口的钢铁产品进行了反倾销调查,并最终决定对中国的钢铁产品征收反倾销税。

这一案例也引起了国际社会的广泛关注,中国政府和企业也采取了一系列措施来积极应对这一挑战,最终取得了一定的成效。

总的来说,中国作为全球贸易大国,面临着来自其他国家的反倾销调查和贸易保护主义的挑战。

中国政府和企业需要高度重视这些挑战,采取一系列措施来积极应对,包括加强国际贸易合作、提高产品质量、降低生产成本等。

只有这样,中国才能在全球贸易中取得更大的发展和进步。

国际贸易实务案例分析——美国对中国反倾销案例分析

美国对中国反倾销案例分析内容提要目前全球35%的反倾销调查和71%的反补贴调查针对中国出口产品。

截至2008年,中国已连续14年成为遭受反倾销调查最多的经济体,连续3年成为遭受反补贴调查最多的经济体。

仅自2008年11月以来,中国就遭受超过100项的贸易保护主义壁垒,占同期世界各国各地区采取的贸易保护主义措施的三分之一强,名列世界第一。

【关键词】反倾销税、替代国、单独税率美国对中国反倾销案例分析一、案例:美国反果汁倾销案1998年,美国企业诉中国果汁倾销。

接到美方的反倾销诉讼时,中国湖滨果汁有限责任公司联合山东省烟台北方安德利有限公司、中鲁果汁集团公司和陕西海升果汁有限公司等9家国内企业经过充分的准备欣然应诉。

在应诉过程中,中国企业一方面对国际市场上倾销价格的认定和技术处理方面作出了有利于我方的安排。

另一方面,在中国相关法律技术人才奇缺的情况下,特地聘请了具有25年反倾销办案经验的美国资深律师为主办律师来办理此案。

经过艰难的应诉,美国国家贸易委员会作出最终裁决,对来自中国的浓缩苹果汁增收51.74%的反倾销税,比起美国企业最初要求的91%,不能不说是大获全胜了。

二、初步分析本案中,美国商务部不断对中国浓缩苹果汁的反倾销税率作出修正。

从美国商务部初裁、对初裁的修正、终裁、对终裁的修正,直至美国国际贸易法院的终审裁决,相应的反倾销税率不断下降。

最终,10家应诉企业6家获零税率,4家获3.83%的加权平均税率,普遍税率为51.74%。

这一胜诉的直接法律后果是,获得“零税率”的中国6家企业不需进行任何行政复审,也不需再支付任何反倾销税,而且已支付的反倾销税款也将予以退还。

在不断变化的反倾销税率的背后是双方就案件本身实质问题的争辩。

本案双方争论的焦点及影响案件的关键因素主要包括以下2个方面:(一)替代国和替代价格由于中国被视为非市场经济国家,在进行反倾销调查时,美国仅调查企业定额的成本消耗。

美国申诉方要求以印度作为替代国,理由是印度的经济发展和产业状况与中国具应诉方指出,印度的经济发展和产业状况与中国不具有可比性,印度也不是浓缩苹果汁的有可比性,并且,印度也是浓缩苹果汁的主要生产国。

美国对华“两反两保”典型案例分析及趋势

美国对华“两反两保”典型案例分析及趋势作者:杜清华陈乾坤来源:《中国经贸》2014年第15期【摘要】随着我国经济的不断发展,中美经贸关系也越来越密切,但是两国经贸摩擦和争端也越来越多。

通过进行案例分析,了解中国在应对反倾销,反补贴和针对中国的特保措施的情况。

随着中国市场化的进程加快,未来美国对华的“两反两保”措施也在不断改变。

【关键词】反倾销;反补贴;特保措施;贸易摩擦一、陕西果汁出口企业应诉美国反倾销案1.本案概况美国商务部收到本国8家苹果汁生产企业的诉求,其认为来自中国的产品存在反倾销,并要求对来自中国的苹果汁征收倾销税(91.84%)。

美国商务部于当年6月27日上午接受其诉求并予立案。

高达91.84%的倾销税,是任何出口企业都承受不起的。

根据经济学原理“需求价格弹性”,在美国市场上存在着众多的苹果汁消费者和苹果汁供应商(包括国内与国外),可以推断,产自苹果汁是富有价格弹性的,那么根据总收益与需求价格弹性的关系,在美国市场上价格的大幅度提高会导致总收益的下降。

如果任由其征收倾销税,这无异于失去美国市场。

考虑到这些,陕西海升果业、亚秦果品、咸阳富安、陕西机械设备进出口公司4家陕西的浓缩苹果汁出口企业与来自其他省市的苹果汁生产和出口的7家企业一道积极应诉,而陕西其他20余家果汁生产和出口企业则放弃了应诉的权利。

2.本案中出口企业应诉美国反倾销存在的问题(1)应诉不积极有的企业之所以不积极,主要是担心自己出力应诉,让别人免费“搭便车”。

(2)生产经营档案管理混乱美国商务部要求填写的问卷设涉及企业生产和经营的各个方面,大量繁琐而细致的问卷填写工作对企业的生产经营管理提出了较高的要求,而本案涉及的大部分都是民营企业,在人才、信息和积累方面做的远远不够。

(3)缺乏相关专业人才由于缺乏对国际市场信息和国外的倾销程序了解的专业人才,导致部分企业对此次应诉缺乏信心,认为自己即使花很大的功夫打这场官司,胜算根本不大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国对中国反苹果汁倾 销案例分析

2012级 市场营销 周荷爽

美国反倾销程序

起诉及立案调查

↓

初裁

↓

核查与终裁

↓

行政审查及

↓

上诉

日落审查

知识拓展

倾销:指一项产品出口价格抵御其在正常贸易中出口 国供其国内消费的同类产品的可比价格。

实施反倾销的基本条件:

倾销的确定

损害的确定 倾销月损害之间因果关系的认定

初步分析

(二)单独税率

本案中国10家浓缩苹果汁应诉企业都申请了单独税率。

美国商务部在初裁和终裁中都确认了中国应诉企业的单独税 率资格。一旦被认定为出口行为受中央政府控制,中国应诉企业 将失去申请单独税率的机会。因此,应诉企业在应诉时要积极证 明这一点。 实际上,只要中国企业按照美国商务部的要求提供材料和认 真填写调查问卷,美国商务部已经倾向于认定中国企业的出口行 为不受中央政府控制。

本案双方争论的焦点及影响案件的关键因素主要包括以下 2 个方 面:

初步分析

(一)替代国和替代价格

由于中国被视为非市场经济国家,在进行反倾销调查时,美国仅 调查企业定额的成本消耗。

美国申诉方要求以印度作为替代国。

中国应诉方要求以土耳其作为替代国。

初步分析

中方应诉企业律师出示了在印度实地考察拍摄的大量照片作为证 据, 强有力地证 明了申诉方 提出的印度 替代价格毫无根据 。 2000年4月13日,美国商务部作出终裁,继续以印度作为替代国。 同时指出,如果不能从印度获得正常价值或印度的浓缩苹果汁价 格不可采信,则从印度尼西亚或美国获得正常价值。

案由

1998年10月,美国同行准备对中国苹果汁企业发起反倾销诉讼。 1998年11月,中国食品土畜出口商会,召开紧急会议为反倾销较量做动员。国投 中鲁果汁集团等11家国内企业表示应诉。

1999年6月,美协会要求对中国的浓缩果汁征收91.84%的反倾销税。

随后,美国调查机构立案。 2000年6月,美国方面作出仲裁,中国企业损害成立。美国商务部裁决的税率为 0~27.57%,应诉企业加权平均税率为14.88%,未应诉企业税率为51.74%。 2000年7月,9家应诉企业联名上诉。 2003年1月,美国国际贸易法院又一次终裁,至此,中国10家应诉企业中6家0税 率,4家3.83%的加权平均税率,未应诉企业税率51.74%。 2004年2月9日,签署了反倾销修正令。

我方胜诉原因

首先是制定了行业的出口自律价格。 其次,由商会统一聘请有经验的美国律师,提前对可能涉案 的企业进行预审计。

第三,团结一致,积极应对。

教训与总结

第一,要积极应诉。应诉是我们应对反倾销的关键。正像打官司 有原告和被告一样,并不是谁是原告谁就有理,被告有申辩的权 利,最终理在何方要服从法庭的裁决。

裁决

经过艰难的应诉,美国国际贸易法院作出最终裁决,对来自中国 的浓缩苹果汁增收51.74%的反倾销税,比起美国企业最初要求 的91%,不能不说是大获全胜了。

初步分析

本案中,美国商务部不断对中国浓缩苹果汁的反倾销税率作出修 正。最终,10家应诉企业6家获零税率,4家获3.83%的加权平均 税率,普遍税率为 51.74%。这一胜诉的直接法律后果是,获得 “零税率”的中国 6 家企业不需进行任何行政复审,也不需再支 付任何反倾销税,而且已支付的反倾销税款也将予以退还。 在 不断变化的反倾销税率的背后是双方就案件本身实质问题的争辩。

/p-2148735380678.html /Article/CJFDTotal-XDZL200209011.htm

谢谢观赏

途径及来源

网页地址:

/link?url=eDFY4 4 W 9 J p o J y 9 K H I Z m z i u 8 m R _ _ g 8 E 0 Z OClWDQ0sGrfzyK1K8LwuqbEGh7e8IcUuTYMXJZZCm /view/fd1f3f46a8956bec0975e3ee.html?re= view

结果裁定中国被核查应诉企业税率为 0%~27.57%,未被核查应 诉企业的平均税率为14.88%,普遍税率为51.74%。

初步分析

随后,中国应诉企业就美国商务部终裁向美国国际贸易法院提起 上诉。

美国申诉企业要求将替代国改为波兰。

而中国应诉企业律师依据美国反倾销法的相关规定在土耳其找到 了 1 家苹果汁加工企业的上市公司,土耳其的苹果价格和中国的 苹果价格相差不大,对中方应诉企业获得胜诉非常有利。 根据美国国际贸易法院的退回案件的意见,美国商务部对其反倾 销税作出修正,采用中方提供的土耳其作为替代国,并采用土耳 其的市场价格重新计算正常价值。