清华金工PPT(13-17)期权

合集下载

清华大学教授期权合约讲稿

第十二章 期权合约

五、股票期权合约

香港的股票期权合约

交易费用:每合约交易所收5港元,实施费为2 港元,经纪公司收佣金为0.25%,但不少于50 港元。 期权的实施:T+2 实股交收:如实施,买方交保证金

清华大学

经济管理学院

国际贸易与金融系

朱宝宪副教授

第十二章 期权合约

六、股票期权合约保证金

欧式期权:只有在到期日那天才可以实施的期权。 美式期权:有效期内任一交易日都可以实施的期权。 实施价格(strike price)买卖标的资产的价格 期权价格(option price)期权买方付的购买期权的费用。 到期日(maturity date)约定的实施日期。

清华大学 经济管理学院 国际贸易与金融系 朱宝宪副教授

公司债券的特点

不会分散主要股东的控制权 公司债券的利息比银行贷款的利息低

成交量 未结权益 +3 8093 +3/16 11685 +1/2 411 -60 3/4 610 +1/8 6669 -1/16 7002 … 7871 +1/4 10190 +1 1/2 11295 -6 1/2 21885

八、股票期权激励方案

1996年世界500强有89%向高管提供期权激励 美国90年代以来高管薪酬中期权激励占 20-30% 94年美国公司10%使用,97年已升至45% 一般认识:小公司往往全员参与期权激励计划 大公司往往只有高管参与期权计划 高科技公司往往全员参与期权计划 中央的十五建议中明确指出要在国企和高科技 企业中实行股票期权激励计划的试点

清华大学 经济管理学院 国际贸易与金融系 朱宝宪副教授

五、股票期权合约(香港合约)

期权(课堂PPT原创)ppt文档全文预览

做市商提供买卖报价,承担流动性 提供者的角色,有助于市场的价格 发现和稳定性。

竞价机制

投资者通过竞价方式买卖期权合约, 交易所按照价格优先、时间优先的 原则进行撮合成交。

投资者适当性管理

投资者分类

根据投资者的风险承受能 力和投资经验,将投资者 分为专业投资者和普通投 资者。

适当性评估

对投资者进行适当性评估, 确保其了解期权市场的风 险并具备相应的风险承受 能力。

投资者教育

开展投资者教育活动,提 高投资者对期权市场的认 知和风险意识。

CHAPTER 03

期权定价模型与方法

Black-Scholes模型原理及应用

模型假设

股票价格服从对数正态 分布,无风险利率和波 动率恒定,无交易费用

和税收等。

定价公式

通过求解偏微分方程得 到期权价格公式,包括 欧式看涨期权、欧式看

期权(课堂PPT原 创)ppt文档全文预览

目录

• 期权基本概念与原理 • 期权市场与交易制度 • 期权定价模型与方法 • 期权策略类型与运用 • 期权风险管理技巧与实践 • 期权产品创新与发展趋势

CHAPTER 01

期权基本概念与原理

期权定义及分类

定义

期权是一种合约,赋予持有人在某一 特定日期或该日之前的任何时间以固 定价格购进或售出一种资产的权利。

CHAPTER 02

期权市场与交易制度

全球主要期权市场概述

1 2

芝加哥期权交易所(CBOE) 全球最大、最活跃的期权交易所,提供多元化的 期权产品。

欧洲期货交易所(Eurexห้องสมุดไป่ตู้ 欧洲领先的衍生品交易所,提供广泛的股票期权 和指数期权。

3

香港交易所(HKEX)

竞价机制

投资者通过竞价方式买卖期权合约, 交易所按照价格优先、时间优先的 原则进行撮合成交。

投资者适当性管理

投资者分类

根据投资者的风险承受能 力和投资经验,将投资者 分为专业投资者和普通投 资者。

适当性评估

对投资者进行适当性评估, 确保其了解期权市场的风 险并具备相应的风险承受 能力。

投资者教育

开展投资者教育活动,提 高投资者对期权市场的认 知和风险意识。

CHAPTER 03

期权定价模型与方法

Black-Scholes模型原理及应用

模型假设

股票价格服从对数正态 分布,无风险利率和波 动率恒定,无交易费用

和税收等。

定价公式

通过求解偏微分方程得 到期权价格公式,包括 欧式看涨期权、欧式看

期权(课堂PPT原 创)ppt文档全文预览

目录

• 期权基本概念与原理 • 期权市场与交易制度 • 期权定价模型与方法 • 期权策略类型与运用 • 期权风险管理技巧与实践 • 期权产品创新与发展趋势

CHAPTER 01

期权基本概念与原理

期权定义及分类

定义

期权是一种合约,赋予持有人在某一 特定日期或该日之前的任何时间以固 定价格购进或售出一种资产的权利。

CHAPTER 02

期权市场与交易制度

全球主要期权市场概述

1 2

芝加哥期权交易所(CBOE) 全球最大、最活跃的期权交易所,提供多元化的 期权产品。

欧洲期货交易所(Eurexห้องสมุดไป่ตู้ 欧洲领先的衍生品交易所,提供广泛的股票期权 和指数期权。

3

香港交易所(HKEX)

期权知识PPT课件

05

期权的应用场景

对冲风险

投资者可以通过买入或卖出期 权来对冲潜在的风险,以减少

因市场波动带来的损失。

期权可以为投资者提供一种 有效的风险管理工具,帮助 其降低投资组合的整体风险

。

在市场不确定性较高的情况下 ,期权可以作为一种有效的风 险分散手段,降低投资组合的

波动性。

套期保值

投资者可以通过买入或卖出期权来对冲特定的资 产风险,以实现资产的保值。

买入看跌期权

当预期某资产价格下跌时,买入看跌 期权可获得赚取收益的权利,但需支 付相应的期权费。

卖出期权策略

卖出看涨期权

当预期某资产价格上涨时,卖出看涨 期权可获得赚取收益的权利,但需承 担相应的义务。

卖出看跌期权

当预期某资产价格下跌时,卖出看跌 期权可获得赚取收益的权利,但需承 担相应的义务。

组合期权策略

流动性风险

期权交易可能面临市场流动性 不足的风险。

操作风险

期权交易中可能出现的操作失 误或系统故障。

风险度量与评估

波动率

01

衡量期权价格波动幅度的指标,可用历史波动率或隐含波动率

表示。

Delta、Gamma、Theta等

02

用于量化风险和评估期权价格变动的敏感性指标。

VaR(Value at Risk)

无的重要因素之一。 在无风险利率水平较高的情况下,持有者更倾 向于持有期权合约以获取收益。

无风险利率的变动对长期期权价格的影响更为 显著。当无风险利率下降时,看涨期权的价格 通常会上涨,而看跌期权的价格则会下跌。

标的资产的波动性

01

影响期权价格的重要因素

02

标的资产的波动性是指资产价格的变动程度。波动性越大,意 味着资产价格的不确定性越高,因此期权的价格也越高。

6.期权定价与动态套利均衡分析___清华大学绝版金融工程课件

S T

Immediate Cash Flow

Short a stock

Long an European call Long riskless security Net cash flows Arbitrage Opportunity

S t

ct

maxS T X ,0

Ct max S t Xe

rf T t

,0 maxS t X ,0

Proposition

An American call on a non-dividend-paying stock should never be exercised prior to the expiration date.

Position Short a share Long an Amer. call Cash flow at Cash flow at time t when put exercised

time t

S t X

S t

St

Short an Amer. put

Long treasury Net cash flow

S t X Ct Pt S t Xe

• Underlying is dividend-paying stock

Present value of a long stock forward position

rf T t

C t ct S t PV D Xe P t pt Xe

Question:

If there are n ex-dividend dates anticipated, what’s the optimal strategy to early exercise an American call?

Immediate Cash Flow

Short a stock

Long an European call Long riskless security Net cash flows Arbitrage Opportunity

S t

ct

maxS T X ,0

Ct max S t Xe

rf T t

,0 maxS t X ,0

Proposition

An American call on a non-dividend-paying stock should never be exercised prior to the expiration date.

Position Short a share Long an Amer. call Cash flow at Cash flow at time t when put exercised

time t

S t X

S t

St

Short an Amer. put

Long treasury Net cash flow

S t X Ct Pt S t Xe

• Underlying is dividend-paying stock

Present value of a long stock forward position

rf T t

C t ct S t PV D Xe P t pt Xe

Question:

If there are n ex-dividend dates anticipated, what’s the optimal strategy to early exercise an American call?

第十三章 期权交易策略 《金融工程学》PPT课件

➢ 投资损益=卖出看涨期权收取的期权费-买入看涨期权支付的期权 费 (13—15)

13.3 价差期权组合

➢ 看涨期权多头价差策略的损益特征为:

➢ ③当期货价格>高执行价格时,投资收益也不再继续增加,投资 损益计算公式为:

➢ 投资损益=高执行价格-低执行价格+卖出看涨期权收取的期权费

-买入看涨期权支付的期权费

第13章 期权交易策略

➢ 期权盈亏损益图的一些绘制原则:

➢ (1)如果图形发生转折,位置一定在执行价格处,所以,我 们可以先计算头寸中每个执行价格的盈亏结果,然后以线段将这 些结果衔接。

➢ (2)如果头寸中同时做多与做空看涨期权(看跌期权),则 潜在风险与报酬分别等于整体头寸的起始的期权费净支出与净收 入。

➢ 卖出看跌期权的损益平衡点公式与买入看跌期权的损益平衡点公式相同 卖出看跌期权的损益公式为:

卖出看跌期权损益=MIN(期货价格-执行价格+期权费,期权费(13—6) ➢ 采取此策略的意义在于:如果未来期货价格低于期权执行价格,则看跌

期权买方极有可能行使权利,提出执行看跌期权,按该执行价格卖出期 货,那么看跌期权的卖方就可以用已经预备好的资金如愿以偿地在这个 由他预先所选定的价位买入所需要的资产,同时,他还赚取了一笔额外 的期权费收入;如果未来市场向相反方向运动,在期权到期时期货价格 高于期权执行价格,那么正常情况下该看跌期权的买方就不会提出执行, 而作为看跌期权的卖方,则可以轻易赚取期权费收入。 ➢ 使用时机:期货价格位于关键支撑价位不远,预料后势可望出现止跌回 稳现象

13.1 单一期权

➢ 卖出看涨期权的损益平衡点公式与买入看涨期权 的损益平衡点公式相同(见公式13—1)。

➢ 卖出看涨期权的损益公式为: ➢ 卖出看涨期权损益=MIN(执行价格-期货价格+期权费,期权费)

13.3 价差期权组合

➢ 看涨期权多头价差策略的损益特征为:

➢ ③当期货价格>高执行价格时,投资收益也不再继续增加,投资 损益计算公式为:

➢ 投资损益=高执行价格-低执行价格+卖出看涨期权收取的期权费

-买入看涨期权支付的期权费

第13章 期权交易策略

➢ 期权盈亏损益图的一些绘制原则:

➢ (1)如果图形发生转折,位置一定在执行价格处,所以,我 们可以先计算头寸中每个执行价格的盈亏结果,然后以线段将这 些结果衔接。

➢ (2)如果头寸中同时做多与做空看涨期权(看跌期权),则 潜在风险与报酬分别等于整体头寸的起始的期权费净支出与净收 入。

➢ 卖出看跌期权的损益平衡点公式与买入看跌期权的损益平衡点公式相同 卖出看跌期权的损益公式为:

卖出看跌期权损益=MIN(期货价格-执行价格+期权费,期权费(13—6) ➢ 采取此策略的意义在于:如果未来期货价格低于期权执行价格,则看跌

期权买方极有可能行使权利,提出执行看跌期权,按该执行价格卖出期 货,那么看跌期权的卖方就可以用已经预备好的资金如愿以偿地在这个 由他预先所选定的价位买入所需要的资产,同时,他还赚取了一笔额外 的期权费收入;如果未来市场向相反方向运动,在期权到期时期货价格 高于期权执行价格,那么正常情况下该看跌期权的买方就不会提出执行, 而作为看跌期权的卖方,则可以轻易赚取期权费收入。 ➢ 使用时机:期货价格位于关键支撑价位不远,预料后势可望出现止跌回 稳现象

13.1 单一期权

➢ 卖出看涨期权的损益平衡点公式与买入看涨期权 的损益平衡点公式相同(见公式13—1)。

➢ 卖出看涨期权的损益公式为: ➢ 卖出看涨期权损益=MIN(执行价格-期货价格+期权费,期权费)

期权(课堂原创)ppt幻灯片

功能

期权具有规避风险、增加收益、 优化投资组合等功能,是金融市 场重要的风险管理工具。

行权价格与到期日

行权价格

又称执行价格,是期权合约规定的、 买方有权按此价格买入或卖出标的资 产的价格。

到期日

期权合约规定的、期权买方有权行使 权利的最后日期。欧式期权只能在到 期日行权,美式期权可以在到期日及 之前的任何时间行权。

二叉树图。

定价过程

从二叉树末端开始,逆向计算每 个节点的期权价值,直至得到初

始时刻的期权价格。

参数设定

确定股票价格上涨和下跌幅度, 以及无风险利率等参数。

蒙特卡罗模拟法在定价中应用

模拟原理

利用随机数生成器模拟股票价格的随机运动过程 。

定价步骤

生成大量随机路径,计算每条路径下的期权收益 ,求平均值得到期权价格。

卖出看跌期权(Short Put)

收取权利金,承担在到期日以约定价格买入标的资产的义务。

组合策略构建和优化

跨式组合(Straddle)

同时买入相同行权价格的看涨和看跌期权,适用于预期标的资产价格 大幅波动的情况。

宽跨式组合(Strangle)

买入不同行权价格的看涨和看跌期权,降低成本并扩大盈利空间。

供依据。

04

期权交易策略与风险管理

基本交易策略介绍

买入看涨期权(Long Call)

预期标的资产价格上涨时采取的策略,支付权利金获得买入标的资产 的权利。

买入看跌期权(Long Put)

预期标的资产价格下跌时采取的策略,支付权利金获得卖出标的资产 的权利。

卖出看涨期权(Short Call)

收取权利金,承担在到期日以约定价格卖出标的资产的义务。

03

期权定价模型与方法

期权具有规避风险、增加收益、 优化投资组合等功能,是金融市 场重要的风险管理工具。

行权价格与到期日

行权价格

又称执行价格,是期权合约规定的、 买方有权按此价格买入或卖出标的资 产的价格。

到期日

期权合约规定的、期权买方有权行使 权利的最后日期。欧式期权只能在到 期日行权,美式期权可以在到期日及 之前的任何时间行权。

二叉树图。

定价过程

从二叉树末端开始,逆向计算每 个节点的期权价值,直至得到初

始时刻的期权价格。

参数设定

确定股票价格上涨和下跌幅度, 以及无风险利率等参数。

蒙特卡罗模拟法在定价中应用

模拟原理

利用随机数生成器模拟股票价格的随机运动过程 。

定价步骤

生成大量随机路径,计算每条路径下的期权收益 ,求平均值得到期权价格。

卖出看跌期权(Short Put)

收取权利金,承担在到期日以约定价格买入标的资产的义务。

组合策略构建和优化

跨式组合(Straddle)

同时买入相同行权价格的看涨和看跌期权,适用于预期标的资产价格 大幅波动的情况。

宽跨式组合(Strangle)

买入不同行权价格的看涨和看跌期权,降低成本并扩大盈利空间。

供依据。

04

期权交易策略与风险管理

基本交易策略介绍

买入看涨期权(Long Call)

预期标的资产价格上涨时采取的策略,支付权利金获得买入标的资产 的权利。

买入看跌期权(Long Put)

预期标的资产价格下跌时采取的策略,支付权利金获得卖出标的资产 的权利。

卖出看涨期权(Short Call)

收取权利金,承担在到期日以约定价格卖出标的资产的义务。

03

期权定价模型与方法

金融工程概论课件 - 期权(二叉树)

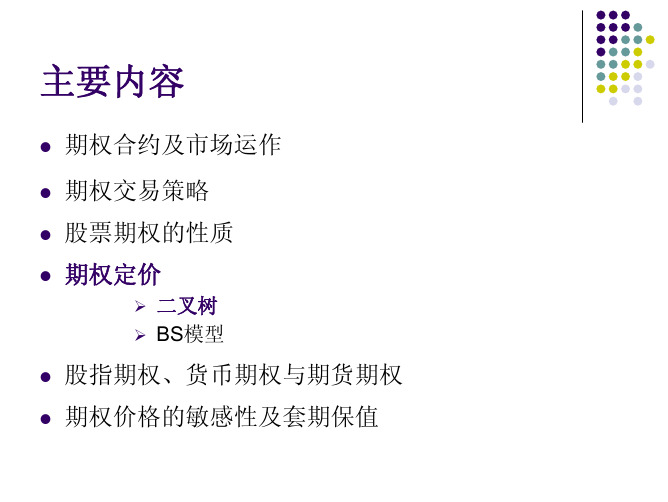

主要内容

z 期权合约及市场运作 z 期权交易策略 z 股票期权的性质 z 期权定价

¾ 二叉树 ¾ BS模型

z 股指期权、货币期权与期货期权 z 期权价格的敏感性及套期保值

期权定价——二叉树 (binomial tree)

z 二叉树用来表示在期权期限内可能会出现的股票 价格变动的路径。

Su

fu

S

f

Sd

40

9.4636

72

0

48

4

32

20

p = e0.05*1 − 0.8 = 0.6282 1.2 − 0.8

fu = e−0.05 (0.6282 * 0 + 0.3718 * 4) = 1.4147

fd = e−0.05 (0.6282 * 4 + 0.3718 * 20) = 9.4636

f = e−0.05 (0.6282*1.4147 + 0.3718*9.4636)

d = 1 = 0.7408 1.3499

p = e0.05 − 0.7408 = 0.5097 1.3499 − 0.7408

e0.05 = 1.0513

e0.3 = 1.3499

期权定价——二叉树 (binomial tree)

z 二叉树定价的一般方法

(ud (=u1)d = 1)

倒推定价法

j

9 支付红利率 9 支付红利额

期权定价——二叉树 (binomial tree)

z 对于不同标的资产

p= a−d u−d

a = e(r−q)Δt a = e(r−rf )Δt

a =1

支付连续股息收益率股票或股指 货币

期货

u = eσ Δt d = e−σ Δt

z 期权合约及市场运作 z 期权交易策略 z 股票期权的性质 z 期权定价

¾ 二叉树 ¾ BS模型

z 股指期权、货币期权与期货期权 z 期权价格的敏感性及套期保值

期权定价——二叉树 (binomial tree)

z 二叉树用来表示在期权期限内可能会出现的股票 价格变动的路径。

Su

fu

S

f

Sd

40

9.4636

72

0

48

4

32

20

p = e0.05*1 − 0.8 = 0.6282 1.2 − 0.8

fu = e−0.05 (0.6282 * 0 + 0.3718 * 4) = 1.4147

fd = e−0.05 (0.6282 * 4 + 0.3718 * 20) = 9.4636

f = e−0.05 (0.6282*1.4147 + 0.3718*9.4636)

d = 1 = 0.7408 1.3499

p = e0.05 − 0.7408 = 0.5097 1.3499 − 0.7408

e0.05 = 1.0513

e0.3 = 1.3499

期权定价——二叉树 (binomial tree)

z 二叉树定价的一般方法

(ud (=u1)d = 1)

倒推定价法

j

9 支付红利率 9 支付红利额

期权定价——二叉树 (binomial tree)

z 对于不同标的资产

p= a−d u−d

a = e(r−q)Δt a = e(r−rf )Δt

a =1

支付连续股息收益率股票或股指 货币

期货

u = eσ Δt d = e−σ Δt

金融工程 第四章 股票期权的性质PPT课件

2020/11/15

股票期权的性质

15

以上各小节所揭示的各个因素与期权价格的关系可用表10.1 (p153)表示。即:

2020/11/15

股票期权的性质

16

10.2 假设及符号

假定市场上存在一些大投资银行这样的参与者,从而使下面的 假设成立:

1、没有交易费用。 2、所有交易盈利(减去交易损失)的税率相同。 3、投资者可以按无风险利率借入和贷出资金。 同时,我们可以假定市场中不存在套利机会。

的情况下,欧式看涨期权与看跌期权价格与前5种因素之间的关系,在 这种情况下,看涨期权的价格为7.116,看跌期权的价格为4.667。

2020/11/15

股票期权的性质

14

10.1.5 将来的股息数量

股息将使股票在除息日的价格降低。对于看涨期权来说这是一 个坏消息,而对于看跌期权来说则是一个好消息。因此,看涨期权 价值与预期股息的大小成反向关系,而看跌期权的价值与预期股息 的大小成正向关系。

看涨期权的持有者从股价上升中获利,但当股价下跌时,期权持有 者的最大损失就是期权费,这个损失是有限的。与此类似,看跌期权持 有者可以从股价下跌中获利,损失也是有限的。

因此,随着波动率的增加,看涨期权和看跌期权的价值都会增加。

2020/11/15

股票期权的性质

11

波动率——欧式期权价格

2020/11/15

2020/11/15

股票期权的性质

17

符号定义:

S0:股票的当前价格; K:期权的执行价格;

T:期权的期限;

ST:T时刻股票的价格; r:在T时刻到期的无风险投资收益率,即无风险利率(连续复利); C:买入一股股票的美式看涨期权的价格; P:出售一股股票的美式看跌期权的价格; c:买入一股股票的欧式看涨期权的价格; p:出售一股股票的欧式看跌期权的价格;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期权拥有者立即执行期权能实现的利润

金融保险学院

看涨期权:max(St-K,0);看跌期权:max(K-St,0)

时间价值(Time Value)

期权有效期内标的资产价格波动为期权持有者带 来收益的可能性所隐含的价值

如果不考虑标的资产支付大量收益这一特殊情况, 期权的边际时间价值为正

期权的总价值(期权费)

无收益美式买权-卖权平价关系:S0-K<C-P<S0-Ke-rT

固定收益期权: S0-D-K<C-P<S0-D-Ke-rT, D为收益现值 固定收益率买权:S0e-qT-K<C-P<S0e-qT-Ke-rT , q为收益率

Copyright @ 2009 Li, Z.

2009-6-9

22

二叉树模型:简介

Copyright @ 2009 Li, Z.

金融保险学院

2009-6-9

6

期权的盈亏分布

金融保险学院

多头买权:买入1份ebay欧式看涨期权的盈亏情

况:期权价格c=$5,执行价格K=$100,到期日 T=2个月

max( ST − K, 0) 多头欧式买权到期日的现金流:

30 盈利 ($) 20 10 70 0 -5 80 90 100

+ - + + ? -

- + + + ? +

2009-6-9 16

期权价格的基本性质

期权价格的上限

金融保险学院

买权的终值 max( ST − K , 0) ≤ ST (单位资产多头的终值) C ≤ S0 买权价格的上限 c ≤ S0

如果买权的价格大于S0,投资者可以通过卖出一份买 权,同时购买一份标的资产来实现套利

内在价值+时间价值

Copyright @ 2009 Li, Z.

2009-6-9

12

期权价格的基本性质

影响期权价格的因素

标的资产的市场价格St

金融保险学院

标的资产的市场价格越高,看涨期权的价格越高, 看跌期权的价格越低 标的资产的市场价格越低,看涨期权的价格越低, 看跌期权的价格越高

期权的执行价格K

c + Ke − rT = p + S0 ⇒ p = c + Ke − rT − S0 = 3 + 30e −0.1×1/ 4 − 31 = 1.26

如果卖权价格为$2.25(大于1.26), c-p <S0-Ke-rT

买入1份买权、卖出1份卖权,同时卖出1份股票,再 把到的$30.25(=31+2.25-3)投资于无风险资产 3个月后投资所得31.02,执行期权后净收益为1.02

如果卖权价格为$1(小于1.26)

Copyright @ 2009 Li, Z.

-课后练习

2009-6-9 21

期权价格的基本性质

由于P>p且C=c,因此C-P<S0-Ke-rT

金融保险学院

无收益美式看涨期权与看跌期权的平价关系

无收益美式看涨期权的最优执行时间是其到期日 组合E:一份美式看涨期权加上金额为K的现金 组合F:一份美式看跌期权加上一单位标的资产 可以证明,无论美式期权是否提前执行,E的终值 均大于F。因此E的现值C+K应大于F的现值P+S0

金融保险学院

期权的盈亏取决于资产市价与协议价格的差

看涨期权资产市价(St)与执行价格(K)的关系

当St>K时,称为实值期权(In the Money) 当St=K时,称为平价期权(At the Money) 当St<K时,称为虚值期权(Out of the Money)

看跌期权资产市价(St)与执行价格(K)的关系

静态市场:无风险利率越高,标的资产预期的未来 价格越高,看涨(跌)期权的价值越高(低);无风险利 率越低,看涨(跌)期权的价值越低(高) 动态市场:标的资产的预期未来价格可能与无风险 利率负相关,可能得到不同的结果

标的资产有效期内预计发红利D

标的资产分红付息将减少标的资产的价格,而期权 交割价格永远不会发生变化 在期权有效期内标的资产产生收益将使看涨期权价 格下降,而使看跌期权价格上升

合约约定交易的资产,也称潜含资产

执行价格(Exercise Price)

合约约定的价格,也称协议价格(Striking Price)

到期日(Expiration)

期权最后的有效日期

Copyright @ 2009 Li, Z.

2009-6-9

2

期权基础知识

期权的基本特征

金融保险学院

交易对象的是买卖资产的权力,而不是资产本身 交易双方的权利和义务不对等

多头欧式卖权到期日的现金流:max( K − ST, 0)

30 20 10 0 -7 40 50 60 70 80

盈利($)

三个月后的 股票价格($)

90 100

2009-6-9 9

Copyright @ 2009 Li, Z.

期权的盈亏分布

金融保险学院

空头卖权:卖出1份IBM欧式看跌期权的盈亏情

买方有的只是权利,而没有任何义务 卖方有义务履行合约,但无权利要求执行合约 作为对卖方承担义务的补偿,买方要支付一定 的费用,一般称为期权费或期权价格

期权交易具有损失与收益不对称的性质

卖方最大的收益为期权费,损失不确定 买方最大的损失是期权费,收益不确定

Copyright @ 2009 Li, Z.

当St<K时,称为实值期权(In the Money) 当St=K时,称为平价期权(At the Money) 当St>K时,称为虚值期权(Out of the Money)

Copyright @ 2009 Li, Z.

2009-6-9

11

期权的内在价值和时间价值

内在价值(Intrinsic Value)

Copyright @ 2009 Li, Z.

2009-6-9

15

期权价格的基本性质

变量 标的资产价格 执行价格 期权的有效期 波动率 无风险利率 红利 欧式看 涨期权 欧式看 跌期权 美式看 涨期权

金融保险学院

美式看 跌期权

+ - ? + ? -

- + ? + ? +

Copyright @ 2009 Li, Z.

金融保险学院

John C. Cox,Stephen Ross and Mark Rubinstein. Option Pricing: a Simplified Approach. Journal of Financial Economics, 1979(7):229-263

按标的资产划分

实物期权 vs. 金融期权 现货期权 vs. 期货期权

Copyright @ 2009 Li, Z.

2009-6-9

4

期权基础知识

期权合约的要素

金融保险学院

标的资产、执行价格、到期时间、权利类别、期 权价格 看涨期权实例

2009年5月18日美国东部时间16:00,1份以IBM股票 为标的资产、执行价格为$80、到期时间为2008年6 月19日收盘时刻的欧式看涨期权的价格为$25.80

看跌期权实例

2009年5月18日美国东部时间16:00,1份以IBM股票 为标的资产、执行价格为$80、到期时间为2009年6 月19日收盘时刻的看跌期权的价格为$0.12

Copyright @ 2009 Li, Z.

2009-6-9

5

期权的盈亏分布

符号说明

标的资产价格:St 到期时间:T 执行价格:K 欧式看涨期权价格:c 美式看涨期权价格:C 欧式看跌期权价格:p 美式看跌期权价格:P

执行价格越低,看涨期权的价格越高,看跌期权的 价格越低 执行价格越高,看涨期权的价格越低,看跌期权的 价格越高

Copyright @ 2009 Li, Z.

2009-6-9

13

期权价格的基本性质

期权的有效期T

金融保险学院

美式期权可在有效期内任何时间执行,有效期长的 期权包含了有效期短的期权的所有执行机会,因此 有效期越长,期权价格越高 欧式期权只能在期末执行,其价格与有效期的关系 较为复杂

期权价格的下限

无收益欧式看涨期权价格的下限

组合A:一份欧式买权+Ke-rT的现金 组合B:一份标的资产

金融保险学院

到期日:A的价值为max(ST,K);B的价值为ST 当前时间:A的价值为c+Ke-rT;B的价值为S0 无收益欧式买权的价格: c≥max(S0-Ke-rT,0) 固定收益欧式买权:c≥max(S0-I-Ke-rT,0), I为收益现值 固定收益率欧式买权:c≥max(S0e-qT-Ke-rT,0), q为收益率

2009-6-9

3

期权基础知识

期权的分类

按持有者的权利划分

金融保险学院

看涨期权(Call Option):持有者有买入资产的权利 看跌期权(Put Option):持有者有卖出资产的权利

按执行时间划分

欧式期权(European Option):只能在到期日执行 美式期权(American Option):可在到期日之前的 任何时间执行

盈利 ($)

5 0 -10 -20 -30

Copyright @ 2009 Li, Z.

110 120 130 70 80 90 100

两个月后的 股票价格($)

2009-6-9

8

期权的盈亏分布

金融保险学院

多头卖权:买入1份IBM欧式看跌期权的盈亏情

况:期权价格p=$7,执行价格K=$70,到期日 T=3个月

无收益欧式买权-卖权平价关系: c+Ke-rT=p+S0

固定收益期权:c+Ke-rT=p+S0-D, D为收益现值 固定收益率买权: c+Ke-rT=p+S0e-qT, q为收益率

金融保险学院

看涨期权:max(St-K,0);看跌期权:max(K-St,0)

时间价值(Time Value)

期权有效期内标的资产价格波动为期权持有者带 来收益的可能性所隐含的价值

如果不考虑标的资产支付大量收益这一特殊情况, 期权的边际时间价值为正

期权的总价值(期权费)

无收益美式买权-卖权平价关系:S0-K<C-P<S0-Ke-rT

固定收益期权: S0-D-K<C-P<S0-D-Ke-rT, D为收益现值 固定收益率买权:S0e-qT-K<C-P<S0e-qT-Ke-rT , q为收益率

Copyright @ 2009 Li, Z.

2009-6-9

22

二叉树模型:简介

Copyright @ 2009 Li, Z.

金融保险学院

2009-6-9

6

期权的盈亏分布

金融保险学院

多头买权:买入1份ebay欧式看涨期权的盈亏情

况:期权价格c=$5,执行价格K=$100,到期日 T=2个月

max( ST − K, 0) 多头欧式买权到期日的现金流:

30 盈利 ($) 20 10 70 0 -5 80 90 100

+ - + + ? -

- + + + ? +

2009-6-9 16

期权价格的基本性质

期权价格的上限

金融保险学院

买权的终值 max( ST − K , 0) ≤ ST (单位资产多头的终值) C ≤ S0 买权价格的上限 c ≤ S0

如果买权的价格大于S0,投资者可以通过卖出一份买 权,同时购买一份标的资产来实现套利

内在价值+时间价值

Copyright @ 2009 Li, Z.

2009-6-9

12

期权价格的基本性质

影响期权价格的因素

标的资产的市场价格St

金融保险学院

标的资产的市场价格越高,看涨期权的价格越高, 看跌期权的价格越低 标的资产的市场价格越低,看涨期权的价格越低, 看跌期权的价格越高

期权的执行价格K

c + Ke − rT = p + S0 ⇒ p = c + Ke − rT − S0 = 3 + 30e −0.1×1/ 4 − 31 = 1.26

如果卖权价格为$2.25(大于1.26), c-p <S0-Ke-rT

买入1份买权、卖出1份卖权,同时卖出1份股票,再 把到的$30.25(=31+2.25-3)投资于无风险资产 3个月后投资所得31.02,执行期权后净收益为1.02

如果卖权价格为$1(小于1.26)

Copyright @ 2009 Li, Z.

-课后练习

2009-6-9 21

期权价格的基本性质

由于P>p且C=c,因此C-P<S0-Ke-rT

金融保险学院

无收益美式看涨期权与看跌期权的平价关系

无收益美式看涨期权的最优执行时间是其到期日 组合E:一份美式看涨期权加上金额为K的现金 组合F:一份美式看跌期权加上一单位标的资产 可以证明,无论美式期权是否提前执行,E的终值 均大于F。因此E的现值C+K应大于F的现值P+S0

金融保险学院

期权的盈亏取决于资产市价与协议价格的差

看涨期权资产市价(St)与执行价格(K)的关系

当St>K时,称为实值期权(In the Money) 当St=K时,称为平价期权(At the Money) 当St<K时,称为虚值期权(Out of the Money)

看跌期权资产市价(St)与执行价格(K)的关系

静态市场:无风险利率越高,标的资产预期的未来 价格越高,看涨(跌)期权的价值越高(低);无风险利 率越低,看涨(跌)期权的价值越低(高) 动态市场:标的资产的预期未来价格可能与无风险 利率负相关,可能得到不同的结果

标的资产有效期内预计发红利D

标的资产分红付息将减少标的资产的价格,而期权 交割价格永远不会发生变化 在期权有效期内标的资产产生收益将使看涨期权价 格下降,而使看跌期权价格上升

合约约定交易的资产,也称潜含资产

执行价格(Exercise Price)

合约约定的价格,也称协议价格(Striking Price)

到期日(Expiration)

期权最后的有效日期

Copyright @ 2009 Li, Z.

2009-6-9

2

期权基础知识

期权的基本特征

金融保险学院

交易对象的是买卖资产的权力,而不是资产本身 交易双方的权利和义务不对等

多头欧式卖权到期日的现金流:max( K − ST, 0)

30 20 10 0 -7 40 50 60 70 80

盈利($)

三个月后的 股票价格($)

90 100

2009-6-9 9

Copyright @ 2009 Li, Z.

期权的盈亏分布

金融保险学院

空头卖权:卖出1份IBM欧式看跌期权的盈亏情

买方有的只是权利,而没有任何义务 卖方有义务履行合约,但无权利要求执行合约 作为对卖方承担义务的补偿,买方要支付一定 的费用,一般称为期权费或期权价格

期权交易具有损失与收益不对称的性质

卖方最大的收益为期权费,损失不确定 买方最大的损失是期权费,收益不确定

Copyright @ 2009 Li, Z.

当St<K时,称为实值期权(In the Money) 当St=K时,称为平价期权(At the Money) 当St>K时,称为虚值期权(Out of the Money)

Copyright @ 2009 Li, Z.

2009-6-9

11

期权的内在价值和时间价值

内在价值(Intrinsic Value)

Copyright @ 2009 Li, Z.

2009-6-9

15

期权价格的基本性质

变量 标的资产价格 执行价格 期权的有效期 波动率 无风险利率 红利 欧式看 涨期权 欧式看 跌期权 美式看 涨期权

金融保险学院

美式看 跌期权

+ - ? + ? -

- + ? + ? +

Copyright @ 2009 Li, Z.

金融保险学院

John C. Cox,Stephen Ross and Mark Rubinstein. Option Pricing: a Simplified Approach. Journal of Financial Economics, 1979(7):229-263

按标的资产划分

实物期权 vs. 金融期权 现货期权 vs. 期货期权

Copyright @ 2009 Li, Z.

2009-6-9

4

期权基础知识

期权合约的要素

金融保险学院

标的资产、执行价格、到期时间、权利类别、期 权价格 看涨期权实例

2009年5月18日美国东部时间16:00,1份以IBM股票 为标的资产、执行价格为$80、到期时间为2008年6 月19日收盘时刻的欧式看涨期权的价格为$25.80

看跌期权实例

2009年5月18日美国东部时间16:00,1份以IBM股票 为标的资产、执行价格为$80、到期时间为2009年6 月19日收盘时刻的看跌期权的价格为$0.12

Copyright @ 2009 Li, Z.

2009-6-9

5

期权的盈亏分布

符号说明

标的资产价格:St 到期时间:T 执行价格:K 欧式看涨期权价格:c 美式看涨期权价格:C 欧式看跌期权价格:p 美式看跌期权价格:P

执行价格越低,看涨期权的价格越高,看跌期权的 价格越低 执行价格越高,看涨期权的价格越低,看跌期权的 价格越高

Copyright @ 2009 Li, Z.

2009-6-9

13

期权价格的基本性质

期权的有效期T

金融保险学院

美式期权可在有效期内任何时间执行,有效期长的 期权包含了有效期短的期权的所有执行机会,因此 有效期越长,期权价格越高 欧式期权只能在期末执行,其价格与有效期的关系 较为复杂

期权价格的下限

无收益欧式看涨期权价格的下限

组合A:一份欧式买权+Ke-rT的现金 组合B:一份标的资产

金融保险学院

到期日:A的价值为max(ST,K);B的价值为ST 当前时间:A的价值为c+Ke-rT;B的价值为S0 无收益欧式买权的价格: c≥max(S0-Ke-rT,0) 固定收益欧式买权:c≥max(S0-I-Ke-rT,0), I为收益现值 固定收益率欧式买权:c≥max(S0e-qT-Ke-rT,0), q为收益率

2009-6-9

3

期权基础知识

期权的分类

按持有者的权利划分

金融保险学院

看涨期权(Call Option):持有者有买入资产的权利 看跌期权(Put Option):持有者有卖出资产的权利

按执行时间划分

欧式期权(European Option):只能在到期日执行 美式期权(American Option):可在到期日之前的 任何时间执行

盈利 ($)

5 0 -10 -20 -30

Copyright @ 2009 Li, Z.

110 120 130 70 80 90 100

两个月后的 股票价格($)

2009-6-9

8

期权的盈亏分布

金融保险学院

多头卖权:买入1份IBM欧式看跌期权的盈亏情

况:期权价格p=$7,执行价格K=$70,到期日 T=3个月

无收益欧式买权-卖权平价关系: c+Ke-rT=p+S0

固定收益期权:c+Ke-rT=p+S0-D, D为收益现值 固定收益率买权: c+Ke-rT=p+S0e-qT, q为收益率