计量经济学实验报告

计量经济学回归模型实验报告(大全)

计量经济学回归模型实验报告(大全)第一篇:计量经济学回归模型实验报告(大全)回归模型分析报告背景意义:教育是立国之本,强国之基。

随着改革开放的进行、经济的快速发展和人们生活水平的逐步提高,“教育”越来越受到人们的重视。

一方面,人均国内生产总值的增加与教育经费收入的增加有着某种联系,而人口的增长也必定会对教育经费收入产生影响。

本报告将从这两个方面进行分析。

我国1991 年~2013 年的教育经费收入、人均国内生产总值指数、年末城镇人口数的统计资料如下表所示。

试建立教育经费收入Y 关于人均国内生产总值指数 X 1 和年末城镇人口数 X 2的回归模型,并进行回归分析。

年份教育经费收入Y(亿元)人均国内生产总值指数X 1(1978 年=100)年末城镇人口数X 2(万人)1991 731.50282 256.67 31203 1992 867.04905 289.72 32175 1993 1059.93744 326.32 33173 1994 1488.78126 364.91 34169 1995 1877.95011 400.6 35174 1996 2262.33935 435.76 37304 1997 2531.73257 471.13 39449 1998 2949.05918 503.25 41608 1999 3349.04164 536.94 437482000 3849.08058 577.64 45906 2001 4637.66262 621.09 48064 2002 5480.02776 672.99 50212 2003 6208.2653 735.84 52376 2004 7242.59892 805.2 54283 2005 8418.83905 891.31 56212 2006 9815.30865 998.79 58288 2007 12148.0663 1134.67 60633 2008 14500.73742 1237.48 62403 2009 16502.7065 1345.07 64512 2010 19561.84707 1480.87 66978 201123869.29356 1613.61 69079 2012 28655.30519 1730.18 71182 2013 30364.71815 1853.97 73111 资料来源:中经网统计数据库。

计量经济实验报告多元(3篇)

第1篇一、实验目的本次实验旨在通过多元线性回归模型,分析多个自变量与因变量之间的关系,掌握多元线性回归模型的基本原理、建模方法、参数估计以及模型检验等技能,提高运用计量经济学方法解决实际问题的能力。

二、实验背景随着经济的发展和社会的进步,影响一个变量的因素越来越多。

在经济学、管理学等领域,多元线性回归模型被广泛应用于分析多个变量之间的关系。

本实验以某地区居民消费支出为例,探讨影响居民消费支出的因素。

三、实验数据本实验数据来源于某地区统计局,包括以下变量:1. 消费支出(Y):表示居民年消费支出,单位为元;2. 家庭收入(X1):表示居民家庭年收入,单位为元;3. 房产价值(X2):表示居民家庭房产价值,单位为万元;4. 教育水平(X3):表示居民受教育程度,分为小学、初中、高中、大专及以上四个等级;5. 通货膨胀率(X4):表示居民消费价格指数,单位为百分比。

四、实验步骤1. 数据预处理:对数据进行清洗、缺失值处理和异常值处理,确保数据质量。

2. 模型设定:根据理论知识和实际情况,建立多元线性回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ε其中,Y为因变量,X1、X2、X3、X4为自变量,β0为截距项,β1、β2、β3、β4为回归系数,ε为误差项。

3. 模型估计:利用统计软件(如SPSS、R等)对模型进行参数估计,得到回归系数的估计值。

4. 模型检验:对估计得到的模型进行检验,包括以下内容:(1)拟合优度检验:通过计算R²、F统计量等指标,判断模型的整体拟合效果;(2)t检验:对回归系数进行显著性检验,判断各变量对因变量的影响是否显著;(3)方差膨胀因子(VIF)检验:检验模型是否存在多重共线性问题。

5. 结果分析:根据模型检验结果,分析各变量对因变量的影响程度和显著性,得出结论。

五、实验结果与分析1. 拟合优度检验:根据计算结果,R²为0.812,F统计量为30.456,P值为0.000,说明模型整体拟合效果较好。

计量经济学实验报告(一)

计量经济学实验报告(一)

一、实验背景

计量经济学实验是一种采用经济理论和方法来设计实验的经济研究方法。

经济实验的主要目的是检验经济理论,比如检验假设和改进预测。

它还可以用于定性评价和定量评价政策方案和市场动态,以及验证行为经济学理论。

二、实验内容

本次实验通过一组独立的在线调查来研究人们对收入分配政策的态度。

调查中,受访者被要求就14种不同的收入分配政策支持、反对和中立做出反应。

这14种收入分配政策包括财政公平政策、税收和补贴政策、劳动力市场政策和参与机会政策等。

以及根据态度的强度来改变互动形式,不同类型的回答有不同的加分,比如更强烈的支持会比中立的有更多分数。

三、实验结果

实验结果显示,在14种收入分配政策中,受访者大部分表示支持或者反对。

最受支持的是劳动力市场政策,而最受反对的是税收和补贴政策。

同时,实验还发现,这14种收入分配政策受实验者支持或反对的原因大部分是经济实惠:如果一个政策能够为普通大众带来经济实惠,这个政策很可能受到受访者的支持。

此外,一些政策因其有助于实现平等收入而受到支持。

四、实验结论

本次实验结论清楚地表明,受访者支持或反对收入分配政策跟经济实惠有关。

当人们普遍受益于收入分配政策时,他们很可能支持这种政策。

另外,实验还发现,有些政策受支持的原因还在于它们有助于实现平等收入的目的。

本次实验不仅对计量经济学的理论和方法提供了有价值的信息,而且还为构建经济实证提供了重要的参考意见。

可以认为,经过本次实验的进一步检验和优化,可以发现更详细、更准确的数据,以便进一步检验和发展计量经济学的理论与方法。

计量经济学实验报告_学习总结_总结汇报_实用文档

目录(一) 研究背景 (2)(二) 理论来源 (2)(三) 模型设定 (2)(四) 数据处理 (2)1. 数据来源 (2)2. 解释变量的设置 (3)(五) 先验预期 (3)1.经验预期 (3)2.散点图分析 (3)(六) 参数估计 (4)(七) 显著性检验 (5)(八) 正态性检验 (5)(九) MWD检验 (5)(十) 相关系数 (7)(十一)虚拟变量 (7)(十二)异方差检验、修正 (8)1. 图形检验 (8)2.格莱泽检验 (9)3.帕克检验 (10)4.异方差的修正加权最小二乘法 (10)5.异方差修正后的检验 (11)(十三)自相关检验 (11)1. 图形法 (11)2.德宾-沃森d检验 (12)(十四)最终结果 (12)(一)研究背景中国是一个大国,幅员辽阔,历史上自然地形成了一个极端不平衡发展的格局。

而1978年开始的改革,政府采取了由东向西梯度推进的非均衡发展战略,使已经存在的地区间的差距进一步扩大,不利于整个社会的稳定和发展。

地区发展不平衡问题包括社会发展不平衡,尤其是教育发展的不平衡。

因此关注中国教育发展的地区不平衡性非常迫切。

不仅是因为教育的重要性,还因为当前我国需要进一步推进教育改革的进程,使其朝着更健康的方向发展。

(二)理论来源刘红梅.中国各地区教育发展水平差异的实证分析[J]数理统计与管理.2013.7(三)模型设定⏹Y i=B1+B2X2i+B3X3i+B4X4i+B5X2i 2+B6X4i2+ui⏹Y——地区教育水平,用平均受教育年限表示,(年)⏹X2——学生平均预算内教育经费,(万元/人)⏹X3——人均GDP,(万元/人)⏹X4——平均生师比(四)数据处理1.数据来源:国家统计局官网,选取2014年的数据:1)各省GDP2)各地区总人口3)各地区每十万人拥有的各种受教育程度人口比较数据4)地区在校总学生数5)各地区教育财政投入6)地区每十万总专任教师数2.解释变量的设置:⏹X2=地区预算内教育经费/地区在校总学生数=学生平均预算内教育经费(万元/人)⏹X3=地区总GDP/地区总人口=人均GDP(万元/人)⏹X4=地区每十万人口各级学校平均在校生数的和/地区每十万人口总专任教师数=平均生师比其中:P为各地区每十万人拥有的各种受教育程度人口比较数T为教育年限1,6,9,12,16(五)先验预期1.经验预期:平均受教育年限分别跟学生平均预算内教育经费、人均GDP呈正相关关系,跟平均生师比呈负相关关系。

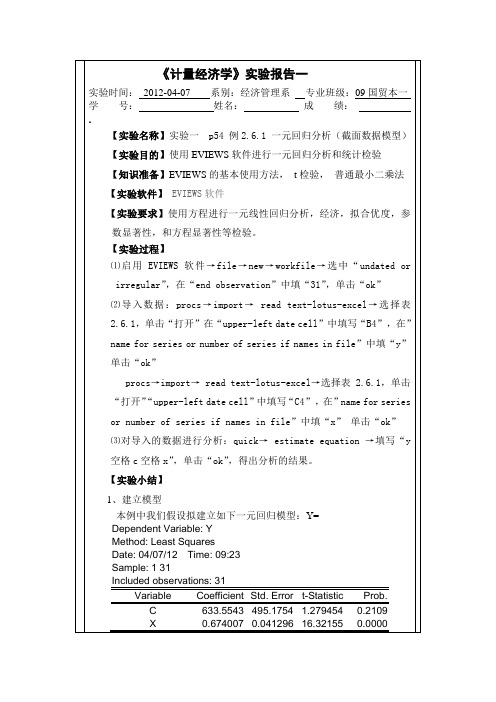

计量经济学实验报告及心得体会

3.对导入的数据进行分析:quick—estimated equation,输入“Y空格C空格X”,单击“ok”,即可得到所需要的结果。

Std. Error

t-Statistic

Prob.

C

633.5543

495.1754

1.279454

0.2109

X

0.674007

0.041296

16.32155

0.0000

R-squared

0.901826

Mean dependent var

8401.467

Adjusted R-squared

0.898440

F-statistic

266.3928

Durbin-Watson stat

1.931058

Prob(F-statistic)

0.000000

根据以上回归分析可得出如下回归分析结果:

(1.279454)(16.32155)

R=0.901826F= 266.3928 D.W= 1.931058

其中括号内的数为相应参数t的检验值,R是可决系数,F和D.W是有关的两个检验统计量

Std. Error

t-Statistic

Prob.

C

-10.61120

86.06334

-0.123295

0.9027

GDP

0.071041

计量经济学实验报告1(共6篇)

篇一:计量经济学实验报告 (1)计量经济学实验基于eviews的中国能源消费影响因素分析学院:班级:学号:姓名:基于e views的中国能源消费影响因素分析一、背景资料能源消费是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(gdp)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。

二、影响因素设定根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。

对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。

另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,而且会通过外部效应可以提高劳动力、自然资源、物质资本与生产要素的生产效率,消除其中收益递减的内在联系,带来递增的规模收益。

计量经济学实验报告范文

计量经济学实验报告范文一:各地区农村居民家庭人均纯收入与家庭人均消费支出的数据(单位:元)地区Y X9439.63 6399.27天津7010.06 3538.314293.43 2786.773665.66 2682.573953.1 3256.154773.43 3368.164191.34 3065.444132.29 3117.4410144.62 8844.886561.01 4786.158265.15 6801.63556.27 2754.045467.08 4053.474044.7 2994.494985.34 3621.573851.6 2676.413997.48 30903904.2 3377.385624.04 4202.32 广西3224.05 2747.473791.37 2556.563509.29 2526.73546.69 2747.272373.99 1913.712634.09 2637.182788.2 2217.622644.69 2559.592328.92 2017.212683.78 2446.53180.84 2528.76 新疆3182.97 2350.58二.参数估计:Dependent Variable: X Method: Least Squares Date: 11/11/11 Time: 08:22 Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-StatisticProb.C 179.1916 221.5775 0.808709 0.4253Y 0.719500 0.045700 15.74411 0.0000R-squared 0.895260Mean dependent var3376.309Adjusted R-squared 0.891649S.D. dependent var1499.612S.E. of regression 493.6240Akaike info criterion15.30377Sum squared resid 7066274.Schwarz criterion15.39628Log likelihood -235.2084F-statistic247.8769Durbin-Watson stat 1.461684Prob(F-statistic)0.000000 根据回归结果,则模型估计的结果为:Xˆi=179.1916 + 0.719500 Y i(0.808709 ) (15.74411)R2=0.895260 F= 247.8769三.检验模型的异方差:(一)图形法1)绘制e t2对Yt的散点图即E2对Yt的散点图:2)判断:由此散点图可知残差平方e i2对解释变量Y 的散点图主要分布在图像中的下三角部分,大致可以看出残差平方e i2随着Yi的变动成增大的趋势,因此,模型很可能存在异方差,但是否确实存在异方差还寻妖进一步的检验。

eviews计量经济学实验报告

eviews计量经济学实验报告EViews计量经济学实验报告引言计量经济学是经济学领域中的一个重要分支,它运用数学、统计学和计量学的方法来分析经济现象。

EViews是一个常用的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于学术研究和实际经济分析中。

本实验报告将利用EViews软件进行计量经济学实验,以探讨经济现象并得出相关结论。

实验目的本实验旨在利用EViews软件对某一经济现象进行实证分析,通过建立相应的计量经济模型,对经济现象进行量化分析,并得出相关结论。

实验步骤1. 数据收集:首先,我们需要收集与所研究经济现象相关的数据,包括时间序列数据和横截面数据等。

这些数据可以来自于官方统计机构、学术研究机构或者自行收集整理。

2. 数据预处理:接下来,我们需要对收集到的数据进行预处理,包括数据清洗、缺失值处理、异常值处理等,以确保数据的质量和完整性。

3. 模型建立:在数据预处理完成后,我们可以利用EViews软件建立计量经济模型,包括回归分析、时间序列分析、面板数据分析等,以探讨经济现象的内在规律和影响因素。

4. 模型估计:建立模型后,我们需要对模型进行参数估计,得到模型的具体参数估计值,并进行显著性检验和模型拟合度检验,以验证模型的可靠性和有效性。

5. 结果分析:最后,我们将对模型估计结果进行分析,得出与经济现象相关的结论,并对实证分析结果进行解释和讨论。

实验结论通过以上实验步骤,我们得出了关于某一经济现象的实证分析结果,并得出了相关的结论。

这些结论对于理解经济现象的内在规律和制定经济政策具有重要的参考价值。

总结EViews计量经济学实验报告通过利用EViews软件进行实证分析,对经济现象进行了深入探讨,并得出了相关结论。

这些结论对于经济学研究和实际经济分析具有重要的理论和实践意义,为我们深入理解经济现象和推动经济发展提供了重要的参考依据。

EViews软件的应用为我们提供了一个强大的工具,帮助我们更好地理解和分析经济现象,为经济学领域的研究和实践提供了重要的支持和帮助。

计量经济学综合实验报告74p

【实验总结】本次试验,我们主要是根据数据,利用Eviews软件进行分析,如果两变量基本符合线性关系就可建立一元线性计量模型,用普通最小二乘法进行模型求解,再对求解出的模型进行经济意义检验,拟合优度检验和t检验。

从可决系数R2的大小可以判断模型的拟合效果,可决系数越大拟合程度越高。还可以把城市与农村的消费总体回归模型进行比较,都可发现收入提高消费也随之增加,只不过城市与农村居民的收入增加的部分用于消费的比例不同,城市的该比例小于农村的。

(2058.070)(0.117317)

t=(1.705711)(4.273477)

R2=0.533019 F=18.26260 n=18

6、对ce为被解释变量,di为解释变量模型输出结果进行经济理论检验,拟合优度检验和t检验。

(1)经济意义检验:所估计参数β1=3510.472,β2=0.501352,说明可支配收入增加1元,平均说来可导致城市居民消费支出增加0.501352元。

6、用加权最小二乘法消除异方差性。

【实验数据】

1、附表5,2011年河南省18个省辖市城市居民消费支出CE与可支配收入DI数据。

2、附表5,2011年河南省18个省辖市农村居民生活消费支出LE与纯收入NI数据。

【实验步骤】

城市居民:

1、用Eviews创建变量CE、DI,输入样本数据,、打开Eviews工作文件,建立新的文件夹,在命令框中输入“data ce di”回车 ,从数据表中粘贴数据到Eviews数据表中即可。

2、设定一元线性回归模型的具体形式,预计回归系数的符号;

3、用普通最小二乘法求解模型;

4、对模型的解进行经济理论检验和统计检验;

5、对模型进行结构分析;

6、用模型进行预测分析。

计量经济学实验报告(完成)

实验报告课程名称:计量经济学实验项目:我国国内资金利用研究学生姓名:曾健超学号:200973250131班级:0901班专业:国际经济与贸易指导教师:刘潭秋2011 年 06 月计量经济学实验报告实验时间:2011年6月24日实验地点:一教10楼实验目的:使用Eviews软件,将多元线性回归模型的理论和方法应用于我国的资金来源的研究分析。

实验原理:改革开放以来,我们国家经济持续显著的增长,经济发展一片大好。

经济的持续快速增长需要资本的不断注入,所以我对我们国家的近15年的资金利用做了一个研究。

随着资金的源源不断的涌入,我们国家的资金构成大致分成五个部分,国家预算内资金,国内贷款,利用外资,自筹资金和其他资金。

这五个部分基本上构成了我国资金来源的全部,我选取了改革开放30年来中的15个年份,具有一定的代表性。

资金是经济发展的血液,对我国的资金来源的构成做一个研究十分必要。

在这个实验中,选取国家预算内资金为被解释变量Y,解释变量为国内贷款X1利用外资X2,自筹资金X3,其他资金X4,对我国的资金利用的各部分之间的关系做一个细致的研究。

一、计量经济学模型:根据变量之间的关系,我们假定回归模型为:Y=β0+β1X1+β2X2+β3X3+β4X4+U其中Y表示我国的国家内预算资金,X1、X2、X3、X4分别代表国内贷款,利用外资,自筹资金,其他资金, 0表示在不变的情况下,资金利用的固定部分,β1β2、β3、β4、分别代表我国资金利用的各部分的权数,U 代表随机误差项。

由式子可知,我国资金利用的后面四个部分每增长1个百分点,国家预算内资金会如何变化。

二、验证方法选择:多元线性计量经济学模型的初步估计与分析、异方差检验、序列相关检验、多重共线性检验三、实验步骤:1、基本假设:设国家预算内资金为被解释变量Y,解释变量为国内贷款X1,国外资金X2,自筹资金X3,其他资金X4,U是随机干扰项,代表所有的影响因素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学实验报告

学院工商管理学院

班级会计13-5

姓名钟丽红

学号201302031053

课程名称计量经济学指导教师刘海鹰实验日期2015.10.30

院(系)工商管理学院专业班级会计13-5 实验地点实验楼418

学生姓名钟丽红学号201302031053

实验项目名称多元线性回归分析

一、实验目的和要求

目的:掌握Eviews软件的操作方法,得出具体数据做相关回归分析。

要求:利用Eviews做中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K,及职工人数L的回归分析。

二、实验方法与步骤

1.打开Eviews软件,输入create u 1 31

2.输入data y k l,出现相关界面,输入数据。

3.数据输入完毕后,输入genr x1=log(k)

4.输入genr x2=log(l)

5.输入lny=log(y),按Enter键,得出回归结果。

三、实验数据记录、处理及结果分析

输出结果如图所示

Dependent Variable: LNY

Method: Least Squares

Date: 12/29/11 Time: 18:34

Sample: 1 31

Included observations: 31

Coefficient Std. Error t-Statistic Prob.

C 1.153994 0.727611 1.586004 0.1240

X1 0.609236 0.176378 3.454149 0.0018

X2 0.360796 0.201591 1.789741 0.0843

R-squared 0.809925 Mean dependent var 7.493997 Adjusted R-squared 0.796348 S.D. dependent var 0.942960 S.E. of regression 0.425538 Akaike info criterion 1.220839 Sum squared resid 5.070303 Schwarz criterion 1.359612

Log likelihood -15.92300 Hannan-Quinn criter. 1.266075 F-statistic 59.65501 Durbin-Watson stat 0.793209 Prob(F-statistic) 0.000000

数据分析:

R^2=0.8099 调整的可决系数=0.7963 F=59.66

给定显著性水平5%,自由度为(2,28)的F分布的临界值为3.34,因此总体上看,lnk,lnl联合起来对lny有着显著的线性影响。

在5%的显著性水平下,自由度为28的t分布的临界值为2.048,因此,lnk的参数通过了该显著性水平下的t检验,但lnl未通过检验。

如果设定显著性水平为10%,t分布的临界值为1.701,这时lnl的参数通过了显著性水平检验。

调整的可决系数=0.7963表明,工业总产值对数值的变化可以由资产合计的对数于职工的对数值的变化来解释,但仍有20.4%的变化是由其他因素的变化影

响的。

(2)从上述回归结果看,资产与劳动的产出弹性之和近似为1,表明中国制造业在2000年基本呈现规模报酬不变的状态。

心得体会

通过这次的上机操作对Eviews软件的操作有了初步的了解,也惊讶于输入几个字符就可以得出相关结果,深深懂得学好相关软件相关操作的重要性。

此软件得出的相关结果,可以解决实际的经济问题,分析经济问题的趋势。

同时意识到理论与实践结合的重要性,此前一直都觉得只要记下老师说的公式就可以轻松上级,但事实并非如此,上机操作的工程中会遇到很多问题,并不如想象的那般简单。

老师说过,在以后的工作中会经常用到这些内容,所以说学好这些东西很有必要。

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。