金融计量第五章多维动态模型VAR

金融计量学(上财版)第五章至第七章概念整理

第五章 时间序列数据的平稳性

1.平稳性原理

均值、方差一定,协方差只与数据相隔的距离有关。

2.白噪声

均值为零,方差一定,协方差为零。

3.伪回归

两个随机游走变量(非随机序列)之间存在高度的相关关系,可能只是因为二者同时随时间有向上或向下变动的趋势,并没有真正的联系。

(2)外生变量

由模型外的因素决定其取值的变量。

(3)前定变量

独立于变量所在方程当期和未来各期随机误差项的变量,包括外生变量和滞后的内生变量。

2.完备方程组

模型中方程个数等于内生变量个数的方程组。

3.结构化模型与简化式模型

(1)结构化模型是指在一定的经济理论基础上建立的,能够反映经济变量之间结构形式的一类联立方程模型。

第六章 动态模型

1.MA与AR

MA

AR

平稳性

对于任意的MA均平稳。(Yt均值方差一定,协方差仅与距离有关)

特征方程 的根落在单位圆外则没有单位根,AR过程平稳。

自相关

有限记忆力,q阶截尾。

拖尾。(平稳的AR(p)等价为MA(∞))

偏自相关

拖尾。(MA(q)的特征方程的根都落在单位圆外,则MA(q)等价为AR(∞))

全部观测值的一部分用来估计,另一部分观测值用来预测。

事前预测和事后模拟

不知道因变量的实际值的情况下进行的预测。

已经知道要预测的值的实际值,目的是评估模型的好坏。

一步向前和多步向前

对下一期进行预测,静态。

对接下来若干期进行预测,动态。

4.预测的评价标准

(1)平均预测误差

平均预测预测平方和

平均预测误差绝对值

P阶截尾。

VAR模型的原理及应用

VAR模型的原理及应用1. 引言VAR(Vector Autoregression)模型是一种常用的计量经济学模型,用于分析多个相关时间序列变量之间的动态关系。

VAR模型在宏观经济学、金融学、营销研究等领域具有广泛的应用。

本文将介绍VAR模型的原理以及其在实际应用中的一些特点和注意事项。

2. VAR模型的原理VAR模型是基于时间序列数据的统计模型,它假设各个时间序列变量之间存在互相影响的关系。

VAR模型的核心思想是用当前变量的过去值和其他相关变量的过去值来预测当前变量的值。

具体来说,VAR模型可以表示为如下形式:$$ X_t = \\alpha_1X_{t-1} + \\alpha_2X_{t-2} + \\cdots + \\alpha_pX_{t-p} +\\epsilon_t $$其中,X t表示当前时间点的变量向量,$\\alpha_1, \\alpha_2, \\cdots,\\alpha_p$是模型的参数,$X_{t-1}, X_{t-2}, \\cdots, X_{t-p}$表示过去几个时间点的变量向量,$\\epsilon_t$表示误差项。

VAR模型的核心在于确定模型的参数和滞后阶数p。

参数的估计可以使用最小二乘法、极大似然法等方法。

滞后阶数的选择可以通过信息准则(如赤池信息准则、贝叶斯信息准则)来确定,一般通过对比不同滞后阶数下模型的拟合优度。

3. VAR模型的应用VAR模型具有广泛的应用场景,以下是一些常见的应用情况:3.1 宏观经济学中的应用对于宏观经济学研究来说,VAR模型可以用于分析不同经济指标之间的关系,例如国内生产总值(GDP)、消费者物价指数(CPI)、货币供应量等。

通过建立VAR模型,可以研究这些宏观经济指标之间的因果关系、冲击传递效应等。

3.2 金融领域中的应用VAR模型在金融领域中的应用广泛,可以用于分析股市、汇率、利率等金融变量之间的关系。

通过构建VAR模型,可以研究金融变量之间的动态相关性、风险传染效应等。

VAR模型

• 实际应用中,首先需要给定一个最大的滞 后期数,然后循环运用LR检验来判断最优 滞后期数。正因为如此,有些计量软件的 输出结果会显示“sequential LR test” (循环LR检验)的字样,实际上就是循环 地应用了以上介绍的LR检验过程。 • 多数原则、稳健性检验

• 4. 估计方法

• 虽然VAR模型系统比一维模型看上去复杂得 多,但是用来估计VAR的方法却并不一定很 繁难。常见的估计方法包括最大似然估计 (Maximum Likelihood Estimator,MLE) 和常见的最小二乘估计(OLS)。在特定条 件下,MLE与OLS估计获得的系数是完全相 同的。

T T 1

(2)OLS估计 如果熟悉OLS估计的系数矩阵表达式,很 容易看出,模型(8.45)就等于OLS估计的系 ˆ 的第j行明确地写出来,则为: 数矩阵。将 1 T T ( 8.46 ) ˆ

( j ) Y jt X t X t X t t 1 t 1

E ( t ) 0 E ( t t ) E ( t s ) 0, 对于t s

一个两变量(VAR)模型的例子 Yt C Yt 1 t , y1t c1 11 12 y1,t 1 1t y y c 2t 2 21 22 2,t 1 2t c1 11 y1,t 1 12 y2,t 1 1t c2 21 y1,t 1 22 y2,t 1 2t

为了深入地理解VAR模型的平稳性 条件,为了考虑含有2个变量的简单 VAR(1)模型:

y1t 1 1.6 y1,t 1 1t y 0.5 0.7 y 2,t 1 2t 2t

金融风险管理中的VaR模型分析与应用研究

金融风险管理中的VaR模型分析与应用研究金融风险管理是一个重要而复杂的领域,金融机构和投资者需要有效的工具来评估和管理他们面临的各种风险。

在金融市场中,风险的测量和管理是决策者们不可或缺的一环。

Value at Risk(VaR)模型是一种广泛应用于金融风险管理中的工具,它可以帮助金融机构和投资者量化他们所面临的风险水平。

VaR模型通过利用统计学方法和市场数据,估计某个投资组合或金融机构在给定置信水平内可能面临的最大损失。

VaR值通常以货币单位表示,并告诉决策者在特定时间段内,他们可能承担多大的损失。

例如,如果一个投资组合的1日VaR为100万美元,在置信水平为95%的情况下,该投资组合在任意一个交易日可能损失超过100万美元的概率为5%。

VaR模型的分析与应用需要考虑以下几个关键因素:时间周期、置信水平和历史数据。

时间周期是指测量风险的时间范围,常见的周期包括1日、1周、1个月等。

置信水平是指决策者在接受的损失可能性,通常采用95%或99%置信水平。

历史数据是指用于估计VaR值的数据源,可以是过去几年或几个月的市场价格数据。

VaR模型的应用可以帮助金融机构和投资者在制定投资策略和决策时更好地了解和控制风险。

首先,VaR值可以帮助决策者评估不同投资组合在不同市场环境下的风险水平,从而帮助他们在风险和回报之间做出平衡的决策。

其次,VaR模型还可以用于风险监控与控制,当投资组合的VaR值超过预设的风险限制时,决策者可以及时进行调整和应对。

此外,VaR模型还可以用于风险报告和风险资本分配,帮助决策者更好地了解和管理公司的整体风险。

然而,VaR模型也存在一些局限性和挑战。

首先,VaR模型通常基于历史数据,假设未来的市场情况与过去相似。

然而,金融市场是动态变化的,未来的市场可能会出现与过去不同的情况,这可能导致VaR模型的预测能力不足。

其次,VaR模型忽略了市场异常事件的影响,即所谓的"黑天鹅"事件。

论金融市场风险测量模型—VaR原理及应用

论金融市场风险测量模型—VaR原理及应用详细介绍目前测量市场风险的主流模型-VaR,包括VaR产生的背景、VaR 的概念;概述VaR的各种计算方法,比较计算方法的优缺点;最后就VaR的作用,应用及其局限性进行讨论。

标签:VaR;历史模拟法;应力测试法;蒙特卡洛法;GARCH方法1 VaR模型方法产生的背景自20世纪70年代初布雷顿森林体系崩溃以来,浮动汇率制下汇率、利率等金融产品价格的变动日益趋向频繁和无序。

由于分散金融风险的需要,金融衍生工具应运而生并得到极大的发展。

在各种因素影响下,当衍生工具越来越多地被用于投机而非保值的目的时,市场风险就成为金融风险的最主要形式。

于是,如何有效地测定的控制这些市场风险便成为金融证券机构、投资者和有关监管层所面临的亟待解决的问题。

VaR作为一个概念,最先起源于20世纪80年代末交易商对金融资产风险测量的需要,作为一种市场风险测定和管理的新工具,则是由J.P.摩根最先提出的。

30人集团(Group of Thirty)在1993年发表的《衍生产品;惯例与原则》(Derivatives practices and principles)风险报告推荐各国银行使用VaR分析方法。

随后,这一建议被银行业广泛接受,并已成为该行业风险管理的标准。

2 VaR的基本原理及其计算方法2.1 VaR的概念所谓VaR(Value at Risk),按字面意思解释就是“按风险估价”,其实质是指在一定的置信度内,由于市场波动而导致整个资产组合在未来某个时期内可能出现的最大价值损失的一种统计测度。

在数学上,它表示为投资工具或组合的损益分布(P&L distribution)的α分位数(α-quartile)表达式为:P{△p△t≤-VaR}=α,其中△p△t表示组合p在△t持有期内、在置信度(Ⅰ-α)下的市场价值变化。

等式说明了损失值等于或大于VaR的概率为α,或者说,在概率α下,损失值才大于VaR。

金融风险度量的VaR方法(最新版)109

本章主要内容: 一、VaR基本知识 二、 VaR模型 三、 VaR求解方法 四、 VaR方法同其他方法的比较

VaR的历史由来

J.P.摩根的总裁威瑟斯通过对每天收到冗长的分析报告非常不满,因为其中大量内容是关 于不同风险暴露的敏感度(希腊值)报告,这些内容很难使总裁对银行整体风险进行通

i t n

2.历史模拟法

• 正态分布法求解VaR简洁易懂,使用者只需要得到正态参数,即可求解资产的风险价 值。但金融市场的数据证明,正态分布假设并不完全正确,事实上经常能观察到收益

分布的尖峰、厚尾、偏斜等非正态特征。这样用正态分布估计出的VaR会有较大偏差。

• 历史模拟法求VaR是一种简单的基于经验分布的方法,它不需要对资产收益的分布做 出假设。它假定资产组合未来收益变化与过去是一致的,因此利用收益的历史分布来 代替收益的预期分布,以此来求得资产的VaR值。

为 W * W (1 R*),其中 R*为相应的最低收益率(一般为负值),则:

VaR E(W ) W* W (R * )

•

VaR也可由投资组合值的概率分布推导而得,即

p

f (W )dW

W*

•

其中,f (W ) 是资产价值分布,该式等价于:

W*

1 p f (W )dW

•

1 通常估计 的值时,可参考如下: ^ n t

it 1 i t n

i

i 为利用资产的历史价格数据所求得的收益率。

•

估计 的方法:

t

1).移动平均法:

^

t

n

1

1Leabharlann t 1(iitn

^

t

金融风险度量中的VaR模型解析

金融风险度量中的VaR模型解析引言:金融市场的复杂性和风险性注定了其对于风险度量的需求。

金融风险度量是金融机构和投资者在进行投资和管理资产时必备的工具,能够帮助他们了解和评估风险水平。

Value at Risk(VaR)模型是一种常见的金融风险度量模型,它通过对风险敞口的概率分布进行建模,计算出在给定置信水平下的最大可能损失额。

本文将对VaR模型进行解析,包括其定义、计算方法、模型假设、优缺点以及应用案例等内容。

一、VaR模型的定义VaR是Value at Risk的缩写,它被定义为在给定置信水平下可能发生的最大可能损失额。

VaR模型的核心思想是通过对风险资产或投资组合的概率分布进行建模,计算出在一定置信水平下的最大可能损失。

一般来说,VaR模型可以分为历史模拟法、参数法和蒙特卡洛模拟法等几种主要方法。

二、VaR模型的计算方法1. 历史模拟法:这种方法通过使用过去一段时期的历史数据来计算VaR。

具体而言,历史模拟法将过去的市场价格收益率作为未来市场价格收益率的概率分布,并根据所选的置信水平确定VaR。

这种方法的优点是简单易行,但缺点是没有考虑到市场条件的变化和不确定性。

2. 参数法:参数法使用统计模型对风险资产或投资组合的价格收益率进行建模,并基于这些模型计算VaR。

常见的参数法包括正态分布法、t分布法和GARCH模型等。

这种方法的优点是可以考虑到市场条件的变化和不确定性,但缺点是需要对概率分布的参数进行估计,估计结果的准确性对VaR的计算结果影响较大。

3. 蒙特卡洛模拟法:这种方法通过随机模拟未来市场价格的路径,并根据这些路径计算出未来的投资组合或风险资产的价值,并确定VaR。

蒙特卡洛模拟法的优点是能够模拟复杂的市场条件和不确定性,但缺点是计算复杂度较高,需要大量的计算资源。

三、VaR模型的假设1. 假设市场是有效的:VaR模型的计算基于市场价格收益率的概率分布,要求市场是有效的,即市场价格反映了所有可得到的信息。

金融计量-VAR模型的概念和构造

实验报告六V AR模型的概念和构造一、实验目的理解VAR模型的概念,掌握VAR模型的形式和特点,掌握VAR模型的识别、估计、检验和预测,了解似然比检验法,掌握脉冲响应的作用和应用,掌握使用Eviews软件进行相关的检验。

二、实验步骤1.数据选取与处理本实验以1995年第1季度到2015年第3季度的国民生产总值GDP、进口额IM和出口额EX作为研究对象。

从财经网站下载得到以上数据,得到GDP、IM、EX的季度时间序列。

将处理过的数据导入Eviews软件。

在Eviews软件中对导入的数据作处理,为了保证数据的平稳性,对这三组数据都取增长率。

在命令框中分别输入“genr GDPDL=DLOG(GDP)”、“genr IMDL=DLOG(IM)”、“genr EXDL=DLOG(EX)”,得到GDP、IM、EX的增长率GDPDL、IMDL和EXDL。

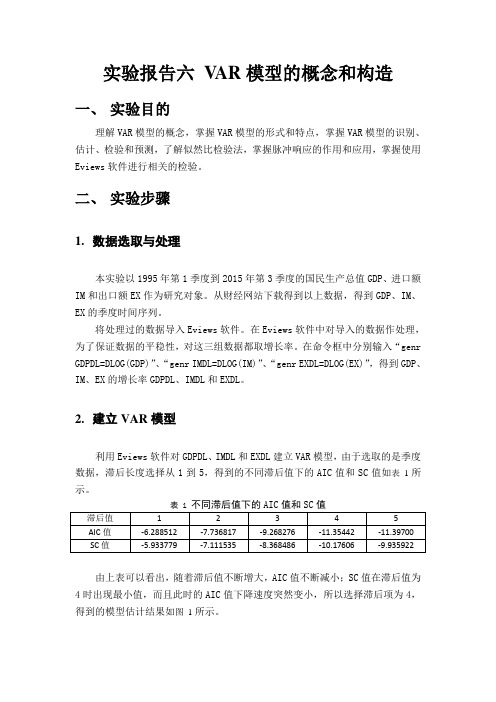

2.建立VAR模型利用Eviews软件对GDPDL、IMDL和EXDL建立VAR模型,由于选取的是季度数据,滞后长度选择从1到5,得到的不同滞后值下的AIC值和SC值如表1所示。

由上表可以看出,随着滞后值不断增大,AIC值不断减小;SC值在滞后值为4时出现最小值,而且此时的AIC值下降速度突然变小,所以选择滞后项为4,得到的模型估计结果如图1所示。

Vector Autoregression EstimatesDate: 04/09/16 Time: 15:26Sample (adjusted): 1996Q2 2015Q3Included observations: 78 after adjustmentsStandard errors in ( ) & t-statistics in [ ]GDPDL EXDL IMDLGDPDL(-1) -0.016938 -0.334744 0.217588(0.05191) (0.26850) (0.24811)[-0.32630] [-1.24671] [ 0.87699]GDPDL(-2) -0.042311 0.213617 -0.001807(0.05154) (0.26659) (0.24634)[-0.82091] [ 0.80131] [-0.00733]GDPDL(-3) -0.109999 0.457388 -0.134974(0.04490) (0.23223) (0.21459)[-2.44992] [ 1.96953] [-0.62898]GDPDL(-4) 0.755269 -0.709931 -0.688830(0.04444) (0.22985) (0.21239)[ 16.9959] [-3.08868] [-3.24319]EXDL(-1) 0.191077 0.236500 1.071221(0.02398) (0.12404) (0.11462)[ 7.96779] [ 1.90667] [ 9.34604]EXDL(-2) -0.022078 0.050364 -0.118522(0.03873) (0.20030) (0.18509)[-0.57011] [ 0.25144] [-0.64036]EXDL(-3) 0.005245 -0.194042 0.036907(0.03690) (0.19084) (0.17635)[ 0.14216] [-1.01677] [ 0.20929]EXDL(-4) -0.010182 0.017219 -0.145088(0.01885) (0.09752) (0.09011)[-0.54002] [ 0.17657] [-1.61008]IMDL(-1) 0.022204 -0.007293 -0.217778(0.02376) (0.12287) (0.11354)[ 0.93468] [-0.05935] [-1.91804] IMDL(-2) 0.009547 -0.032031 -0.073026(0.02311) (0.11953) (0.11045)[ 0.41315] [-0.26798] [-0.66118]IMDL(-3) 0.013923 0.155062 -0.037042(0.02058) (0.10647) (0.09838)[ 0.67640] [ 1.45644] [-0.37652]IMDL(-4) -0.024881 0.010095 0.315392(0.01808) (0.09350) (0.08640)[-1.37641] [ 0.10797] [ 3.65046]C 0.004850 0.038898 0.021053(0.00433) (0.02240) (0.02070)[ 1.11994] [ 1.73670] [ 1.01721]R-squared 0.991742 0.818274 0.832525Adj. R-squared 0.990217 0.784724 0.801607Sum sq. resids 0.009605 0.256973 0.219421S.E. equation 0.012156 0.062876 0.058101F-statistic 650.4893 24.39010 26.92652Log likelihood 240.4061 112.2270 118.3881Akaike AIC -5.830925 -2.544283 -2.702260Schwarz SC -5.438140 -2.151498 -2.309475Mean dependent 0.031764 0.036405 0.034509S.D. dependent 0.122905 0.135516 0.130443Determinant resid covariance (dof adj.) 1.50E-09Determinant resid covariance 8.65E-10Log likelihood 481.8223Akaike information criterion -11.35442Schwarz criterion -10.17606图 1 VAR模型估计结果如图中估计结果所示,“()”中的是标准差,“[]”中的是t统计量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

i 表示系数矩阵, t 代表向量白噪音。如果 其中,C表示常数向量, 能将VAR转化成类似于上式的形式,就实现了VAR到VMA的转化。

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

VAR(p)模型向VAR(1)模型的转化

•

yt y (np 1) 维的矩阵 Yt ,即: Yt t 1 首先,定义一个 y t ( p 1)

1 2 0 n 0 n 维的矩阵F: F 0 0 0 0 3 p 1 p 0 0 0 0 0 0 n 0 0 0 n 0

• 此时向量自协方差可以转换为:

j E (Yt )(Yt j ) 1 E (Yt 1 )(Yt j ) 2 E (Yt 2 )(Yt j ) p E (Yt p )(Yt j ) E[ t (Yt j )] 1 j 1 2 j 2 p j p , for j 1

Presented By Harry Mills / PRESENTATIONPRO

其中:

VAR模型介绍

• 通常采用上标和下标的方式对模型中各个元素进行定义。例如, ij' 就表示 1 的第i行第j列的元素。因此二维VAR(1)模型描述的第一 个等式就可以写成如下形式,即:

(1) (1) y1t c1 11 y1,t 1 12 y2,t 1 1t

• 至此,上式已经具有了VMA的形式。 • 第三步,获得原始VAR(p)模型对应的VMA形式。得到这一形式,其 实就是要将VAR(p)模型中的Yt 表示成该模型中向量白噪音的函数 。所以,需要将上式进一步写成如下形式,即:

Yt s Vt s FVt s 1 F 2Vt s 2 F s 1Vt 1 FYt

y1t y2t Yt y nt

Presented By Harry Mills / PRESENTATIONPRO

VAR模型介绍

• 考虑一个VAR(1)模型:

Yt C Yt 1 t

其中,C代表(n 1) 维的常数向量, 表示(n n) 维的自回归系数 t 代表(n 1) 维的向量白噪音。 矩阵,

第五章 多维动态模型VAR

汪昌云 中国人民大学财政金融学院 教授 张成思 中国人民大学财政金融学院 教授 戴稳胜 中国人民大学财政金融学院 副教授

Presented By Harry Mills / PRESENTATIONPRO

本章内容梗概

VAR模型介绍

VAR模型属性 VAR模型估计与相关检验 格兰杰因果检验

VAR模型属性

• VAR(1)模型的转化 • VAR(1)模型可以转化为:

( n L)Yt C t

• 这样,可以进一步获得:

Yt ( n L) 1 (C t ) ( n L 2 L2 )(C t ) ( n 2 )C t t 1 2 t 2 i t i

VAR模型属性

• 需要注意的是,在判断VAR(p)模型是否平稳时,并不考虑模型本 身的自回归系数大小。因为VAR过程讨论的是一组时间序列变量, 而非单独一个时间序列变量。 • 因此对它的讨论也需要建立在VAR系统的整体判断之上,即将特征 方程根作为判断模型平稳性的根本依据。

Presented By Harry Mills / PRESENTATIONPRO

VAR模型的脉冲响应函数 VAR模型与方差分解 Eviews案例

Presented By Harry Mills / PRESENTATIONPRO

VAR模型介绍

• VAR模型的实质是考查多个变量之间的动态互动关系。简单的说, 就是建立在向量基础上的AR模型。 • 对于一组时间序列变量 y1t , y2t ,, ynt ,在VAR模型中表示为定义在一 个n维的向量Yt ,即:

Presented By Harry Mills / PRESENTATIONPRO

VAR模型介绍

• 假定n=2,则模型的向量形式表示为:

y1t c1 11 12 y1,t 1 1t y y c 2t 2 21 22 2,t 1 2t c1 11 y1,t 1 12 y2,t 1 1t c2 21 y1,t 1 22 y2,t 1 2t

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

自协方差

• 根据定义,VAR(p)模型的向量自协方差可以写成:

j E (Yt )(Yt j )

• 可以得到:

Yt 1 (Yt 1 ) 2 (Yt 2 ) p (Yt p ) t

i 0பைடு நூலகம்

3 表示 的3次方,以此类推。 • 其中, 2表示 的2次方, • 很显然,上式是VMA的一种特殊形式,即VMA( )。

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

• VAR(p)模型的转化 • 由于滞后期数增加,将VAR(p)模型转化成VMA模型的过程相对比较 复杂。通常需要先将VAR(p)模型转化为VAR(1)模型,再由VAR(1) 模型转化为VMA模型,再将转化好的VMA模型表示成为由原始 VAR(p)模型所对应的VMA模型。

c1 C c2 E (12t ) E (1t 2t ) 12 12 E ( t t) 2 2 E ( ) E ( ) 2t 1t 2t 2 21 1 0 11L 12 L 1 11L 12L ( L ) L L L L 1 L 0 1 21 22 21 22

• 以上结论拓展到p阶VAR模型后仍然成立

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

VAR模型的平稳性条件

• VAR模型的平稳性条件与AR模型平稳性条件类似。通常,在VAR模 型中,如果以下条件满足,则对应的VAR模型就是平稳的,即: E (Yt ) E (Yt )(Yt ) 0 E (Yt )(Yt j ) j

Presented By Harry Mills / PRESENTATIONPRO

VAR模型介绍

• 向量白噪音满足下列等式关系,即: E ( t ) 0 E ( t t) ) 0, for s t E ( t s • 可以看到,向量白噪音同样满足均值为0,方差和协方差矩阵不随 时间变化而变化的特点。 • 其中,矩阵 是秩为n的对称半正定矩阵。

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

• 第一步,将VAR(p)模型转化为VAR(1)模型,即: Yt FYt 1 Vt • 第二步,将VAR(1)模型转化成VMA模型。很容易可以得到:

Yt (np FL)1Vt (n FL F 2 L2 )Vt

j 表示Yt 在第j期的自协方差矩阵。 其中, • 对于一个VAR(p)模型,其平稳性条件是:如果对应的特征方程

I n p 1 p 1 2 p 2 p 0

的所有根都落在单位圆内,那么对应的VAR(p)模型是平稳的。

Presented By Harry Mills / PRESENTATIONPRO

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

VAR模型向VMA模型的转化

• VAR模型与VMA模型的转化实质上就是在向量基础上进行的AR模型 与MA模型相互转化。所谓VMA过程,也就是使用向量形式表示的移 动平均过程,通常VMA(q)过程可以定义为:

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

方差

• 当j=0时,向量的方差矩阵 0 为:

0 E (Yt )(Yt ) 1 E (Yt 1 )(Yt ) 2 E (Yt 2 )(Yt ) p E (Yt p )(Yt ) E[ t (Yt )] 1 1 2 2 p p E[ t (Yt )]

VAR模型属性

均值

• 对一般的VAR(p)模型,

Yt C 1Yt 1 2Yt 2 p Yt p t

C 1 2 p

• 左右取期望,获得下面的等式: • 从而得到模型均值

(In 1 2 p )1C

的形式,就可以把VAR(p)过程转化为VAR(1),即:

Yt FYt 1 Vt

• 其中:

E (VV t t ) t s ) 0, for t s E (VV

npnp

0 0 0 0 0 0 0 0

• 接着定义一个(np np)

•

t 0 (np 1) 维的矩阵V t :Vt 以及一个 0

Presented By Harry Mills / PRESENTATIONPRO

VAR模型属性

• 利用

Yt 1 (Yt 1 ) 2 (Yt 2 ) p (Yt p ) t