资产清查明细表

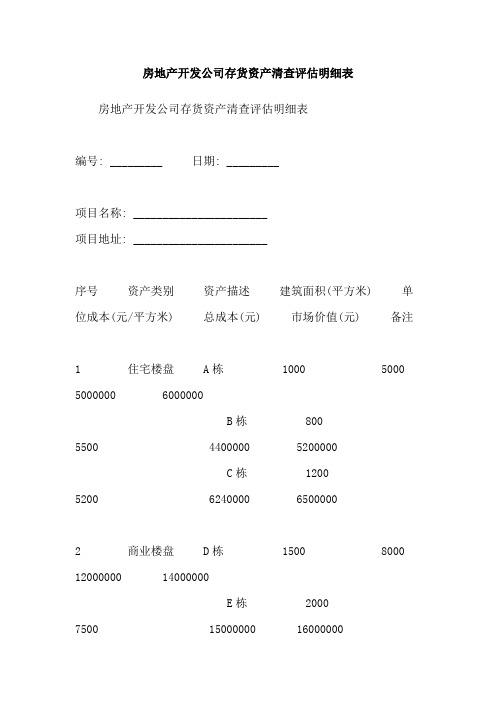

房地产开发公司存货资产清查评估明细表

房地产开发公司存货资产清查评估明细表房地产开发公司存货资产清查评估明细表编号: _________ 日期: _________项目名称: _______________________项目地址: _______________________序号资产类别资产描述建筑面积(平方米) 单位成本(元/平方米) 总成本(元) 市场价值(元) 备注1 住宅楼盘 A栋 1000 5000 5000000 6000000B栋 8005500 4400000 5200000C栋 12005200 6240000 65000002 商业楼盘 D栋 1500 8000 12000000 14000000E栋 20007500 15000000 160000003 土地 F地块 - - - 8000000G地块 -- - 60000004 完工在建工程 H项目 5000 3000 15000000 18000000I项目 30004000 12000000 130000005 未完工在建工程 J项目 2000 2500 5000000 6000000K项目 3500 2800 9800000 10800000总计73700000 84300000说明:- 资产类别: 列出了不同的资产类别,例如住宅楼盘、商业楼盘、土地、完工在建工程和未完工在建工程等。

- 资产描述: 描述了每个资产的具体名称或标识。

- 建筑面积: 指资产的总建筑面积,以平方米为单位。

- 单位成本: 指每平方米的建设成本,以元为单位。

- 总成本: 指每个资产的总成本,以元为单位。

- 市场价值: 指当前市场上该资产的估值,以元为单位。

- 备注: 可以添加任何额外的信息或说明。

该明细表是为了对房地产开发公司的存货资产进行清查和评估而创建的。

通过清查存货资产,公司可以了解其资产组合的价值和潜在风险,为制定战略和决策提供依据。

评估市场价值有助于了解公司资产的实际价值,并用于财务报告和决策分析。

固定资产清查明细表(XLS模板)模板范文

折旧年限 13

残值率 14

已使用月数 15

* 制表人:

*

*

固定资产清查明细表(土地)

基准日:

应计提折旧

应补提折旧

实有数量

16=9*(1-14)/13/12*15 17=16-10

原值 18

清查数 折旧 19=10+17

— %d —

清查数 减值准备 20 净值 21

预计处理收入 22

清查出有问题 资产数 23=12-21-22

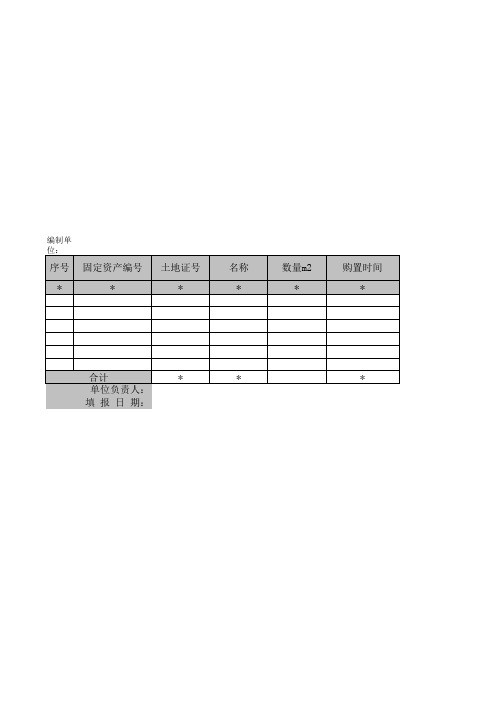

编制单位:

序号 *

固定资产编号 *

土地证号 *

名称 *

数量m2 *

购置时间 *

合计 单位负责人: 填 报 日 期:

*

*

*

使用年限 *

原值 1

折旧* 财务负责人:

原值 5

会计技术差错 折旧 减值准备 6 7

基准数 净值 8 原值 9=1-5

财务负责人:

基准数 折旧 10=2-6 减值准备 11=3-7 净值 12=4-8

按新会计制度 预计损失原因 36

备注 37

*

*

基础表27-1 单位: 元

KM

损失原因 24

小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 应补提减值准 新制度下帐面 尚可收回金额 备 净值 33 34=IF((21-33)>0,21-33,0)) 35=21-34

固定资产清查明细表模板

附件1-1

、请各乡镇 教办、中学 、县直各学 校,近期将 固定资产清 查一遍,并 填报固定资 产清查报 表,以备xx市 安排的固定 资产软件导 入数据,并 于2019年7月 22日报一名 固定资产管 理员。

2、各学校是 否有需政府 偿还的建设 项目债务, 如果有,请 在7月23日前 到xx教体局 计财科进行 债务信息维 护(内容: 项目名称、 立项时间、 债权人、借 款时间、金 额等)

附件2-1

行政事业单位固定资产清查明细表

单位名称:

单位负责人:

单位分管负责人:

财务负责人:

填报人: 组织机构代

码: 住

址: 联系电话:

资产清查房屋类明细表

资产评估公司

学楼”分类号的填写,首先在“附件6财政部固定资产分类与代码”中找到“教育用房”这个名称,对应名称前面的7个填表说明:1、此表由后勤管理处负责填写,清查范围仅限藏龙岛校区;

2、房屋主要包括:房屋包括办公用房、教学用房、仓库、食堂用房、配电房(指独立建筑)、其他用房等

3、此表按独立楼栋或独立建筑填写;

4、填写方法:2 以该资产全称为准,不要简称;3 按财政部分类目录为依据进行分类并填写分类号(7位号码),参见附 表,即由“资产名称”在“附件6财政部固定资产分类与代码”中找到对应的7位数字的“资产分类号”,比如:“A1教附件1-1

资产清查房屋类明细表

单位盖章:

资产清查人员签字:单位负责人签字:共 页 日期: 年 月 日

数字“”即为此资产的分类号;5 暂不填写;其他都要根据实际填写。

行政事业单位资产清查报表

分类与代码》的编码选项,各单位自行选择填列。 卡片编号:按本单位资产编号填列。 资产名称:按资产的实际名称填列。

行政事业单位资产卡片填报说明

行政事业单位资产卡片填报说明

使用状况:按“在用”、“未使用”、“不需用”、“毁 坏不能用”、“其他”选择填列。

使用方向:反映了该项资产的实际使用方向,需要填列 “自用”、“其中:后勤”、“出租”、“出借”、“闲 置”、“其他”。填列“出租”、“出借”时,还需填列 对方单位的名称、联系电话、联系人。

行政事业单位资产清查报表、基础表 填报说明

行政事业单位报表、基础表填报说 明

总体要求

封面填报要求

报表、基础表编报说明

总体要求

清查软件的构成:

资产卡片管理系统:是行政事业单位资产日常管理的一部分, 本次填报清查后实物资产基本信息的录入,包括:帐实相符 的实盘资产、盘盈的资产。形成单位固定资产的基础数据库, 通过数据转换导入到资产清查报表系统 ;

注意:自用+出租+出借+闲置+其他=建筑面积, 自用>=后勤。

行政事业单位资产卡片填报说明

管理部门:按该项资产的实际管理部门填列。 产权形式:按是否拥有土地产权选择填列。 权属证书:如果“产权形式”选择“是”,需要填列权属

证书的所有权人、发证时间、证书号码。 折旧状态:按“计提折旧”、“不计提折旧”选择填列。 卡片金额:填列“原值”,如果选择了“计提折旧”还要

卡片金额:填列“原值”,如果选择了“计提折旧”还要 填列“累计折旧”,“净值”自动计算生成。

注意:净值=原值-累计折旧。 累计使用年限:按该项资产实际使用年限填列,四舍五入

无形资产清查评估明细表(xls 7个)71

(盘亏)审批表

认定原因及依据

单位:元 备注

财政部门审核意见:

根据财政部《行政事业单位资产核实暂行办法》及资产 清查专项审计报告,确认你单位盘亏资产总额为

元, 请你单位建章立制,以此表为依据及时调整有关账务,做到帐 实相符。各项资产损失处置收入应按规定上交财政专户。有关

文件、证明材料和审计鉴证报告等资料的真实性由你单位和事

填报单位: 序号 资产名称

1 2 3 4 5 6 7 8

合计 申报单位意见:

行政事业单位资产清查(盘亏)审批表

联系电话: 数量(件/台/㎡)

申报盘亏数

(元)审计确认数( Nhomakorabea)主管部门审核意见:

经办人:

经办人:

负责人:

( 盖章)

负责人:

年月 日

年

注:本表一式四份,填报单位、主管部门、财政部门各一份。

(盖章) 月日

务所承担,不因本批复转移相应责任。

年月

(盖章) 日

固定资产清查明细表交通运输

31

32

按新会计 应补提减 新制度下 按新会计 制度尚可 值准备 帐面净值 制度预计 34=IF((2 133 35=21-34 36 33)>0,21 -33,0))

备注

37

*

*

*

*

基础表27-4 单位: 元

KM

清查数 减值准备 20 净值 21 预计处理 清查出 收入 有问题资 22 23=1221-22 损失原 因 24 企业申报损失数 小计 列损益 核权益 25=26+27 26 27 中介审核数 小计 28=29+30

*

基础表27-4 单位: 元

中介审核数 列损益 核权益 29 30

关键证据

索引号

编制单位:

序号

固定资产 规格型号 编号 * *

名称

数量(台) 购置时间 使用年限

原值 1

账面数 折旧 2

*

*

*

*

*

合计 单位负责人: 填 报 日 期:

*

*

*

*

账面数 减值准备 3

净值 4=1-2-3

原值 5

会计技术差错 折旧 减值准备 6 7

净值 8

原值 9=1-5

基准数 折旧 减值准备 10=2-6 11=3-7

财务负责人:

制表人:

固定资产清查明细表(交通运输工具及其他)

基准日:

准数 净值用月 应计提折 应补提折 数 旧 旧 实有数量 15 16=9*(1 -14)/13/ 17=16-10 12*15

原值 18

清查数 折旧 19=10+17

13

14

*

*

*

— %d —

输工具及其他)

资产清查表格(表格模板、XLS格式)

填表说明

1.提供的表格清单如下所示,企业应据实填列,不得遗漏或重复;

2.各名细表逐项填至“账面价值”栏,各行不得有空项;

3.各汇总表由相应的明细表自动生成,无需人工填列;

4.填写明细表时,不得破坏最后的合计行,否则不能正确生成汇总表;

5.应收票据(表3-3)中“到期日期”精确到日;

6.应收账款(表3-4)中“发生日期”精确到月,“账龄”用同一种方法确定;

7.长期投资中的“投资比例”或“持股比例”指占被投资单位的比例;

8.房屋建筑物( 表5-1-1)中“权证编号”指房产证编号,无证用文字说明;

其“建筑面积”指实际面积,而非图纸面积;

9.在建工程-土建工程(表5-4-1)中“付款比例”指占原始投资额的比例;

10.土地使用权(表6-1)中“用地性质”指商业或工业用地等,

“开发程度”指三通一平或四通一平等,“备注”栏填写土地取得方式等。

固定资产清理清查明细表(xls 57个)95

10=2-6

11=3-7

净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

制表人:

*

*

*

固定 资产 清查 明细

表 (机 器设 备)

基准日:

应计提折旧 16=9*(114)/13/12

应补提折旧 17=16-10

实有数 量

原值 18

清查数 折旧 19=10+17

— %d —

清查数

减值准备 20

编制 单 位:

序 号

固定资产编号

*

*

规格型号 *

名称 *

数量(台) *

购置时间 *

合计

*

*

*

单位负责人:

填 报 日 期:

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财务负责人:

原值 5

7

净值 8

原值 9=1-5

基准数

财务负责人:

基准数

折旧

减值准备

新制度下帐面 净值

35=21-34

按新会计制度 预计损失原因

36

备注 37

*

*

单位: 元

KM

净值 21

预计处理收入 22

清查出有问题 资产数

23=12-21-22

损失原因 24

小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 尚可收回金额

财务表格-固定资产清查明细表(机器设备)(XLS)

清查数 减值准备 20 净值 21

预计处理收入 22

清查出有问题 资产数 23=12-21-22

损失原因 24

小计 25=26+27

企业申报损失数 列损益 26

核权益 27

*

小计 28=29+30

中介审核数 列损益 29

核权益 30

关键证据 31

索引号 32

*

*

按新会计制度 新制度下帐面 应补提减值准备 尚可收回金额 净值 33 34=IF((21-33)>0,21-33,0)) 35=21-34

编制单位:

序 号 *

固定资产编号 *

பைடு நூலகம்规格型号 *

名称 *

数量(台) *

购置时间 *

合计 单位负责人: 填 报 日 期:

*

*

*

使用年限 *

原值 1

折旧 2

账面数 减值准备 3

净值 4=1-2-3

* 财务负责人:

原值 5

会计技术差错 折旧 减值准备 6 7

基准数 净值 8 原值 9=1-5

财务负责人:

按新会计制度 预计损失原因 36

备注 37

*

*

基础表27-3 单位: 元

KM

基准数 折旧 10=2-6 减值准备 11=3-7 净值 12=4-8

折旧年限 13

残值率 14

已使用月数 15

* 制表人:

*

*

固定资产清查明细表(机器设备)

基准日:

应计提折旧

应补提折旧

实有数量

16=9*(1-14)/13/12*15 17=16-10

原值 18

清查数 折旧 19=10+17

— %d —

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金额单位:元

3年以内3年(含)以上增加减少

栏次1234567891011

合计1——————————

2

……

注:2.当3栏填写“其他”时,11栏备注必填补充说明。1.债务方单位(个人)名称:填列债务方单位及个人名称的全称。

行次债务方单位(个人)名称记账凭证摘要与本单位关系账面数行政事业单位预付账款清查明细表财清明细03表填报单位:账面数按账龄划分清查变动数清查数损溢类型备注