进口材料成本统计表

产品生产成本计算表【精选】

1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单号码单位数量单价金额物料名称规格领料单号码单位数量单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录缴库日期缴库单号缴库数量日期厂商发票号码数量备注经理:会计:审核:制表:22 产品生产成本计算表成本项目材料直接人工制造费用合计规格型号标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异安乃近22产品类别成本项目金额%金额%金额%金额%金额%金额%销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单 价原料成本物料成本人工成本制造费用制造成本单位成本毛 利总附加价值单位附加价值2批号:客 户 名 称产 品 名 称 规 格订 购 数 量完 工 数 量出 口 条 件售货价格净 价单价总价单价总价销货其他扣除金额标 准 单 价备 注单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注原料成本合计单 价数 量金 额单位成本说明实 际标 准实 际标 准实 际标 准实 际标 准备 注物料成本合计车间1车间2品 检包 装合 计说明实际标准实际标准实际标准实际标准实际标准备注直接工资制造费用制造成本毛 利说明实 际标 准实 际标 准实 际标 准销售费用备 注本批成本利润利润单位成本利润单位成本%说 明本批成本实际标准实际标准净 值原 料物 料工资制费制造成本毛 利汇总净 利备注说明制表: 部门经理:业务员:2505 产品生产、销售成本表编制单位: 单位:元 期初结存生产量销售量单位生产成本生产总成本销售成本期末结存产品名称规格计量单位数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)=(5)×(9)本年计划总成本(14)=(3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A 产品B 产品非主要产品合计其中:C 产品D 产品206 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析123208 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注2合计批客户投诉记录示制表:经办人:09 产品质量成本计算表产品名称:编号:质 量 不 良 说 明不良品处置方式□废弃□整修□降级说明:说 明单价用量成本说 明单价用量成本材料成本部 门部门成本百分比成本部 门部门成本百分比成本人工成本制造费用此阶段良品成本合计说明成本说 明成本整修成本降级品与良品价格差异良品完成成本降级品完成成本降级成本降级损失品质成本计算总损失计算及说明:制表:主管:210 产量销量统计表单位:千元销量售存货合计 计 内销 计 外销计商品名称数 量 金 额 数 量 金 额 % 数 量 金 额 % 数 量 金 额 %年合 计年合 计年合 计211 产销总成本汇总表加工外销成本推销费用品名规格制造成本包装费用管理费用变动固定财务费用产销成本合计12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:213 成本差异汇总表原料成本物料成本人工成本生产摊费毛利生产通知号码产品名称生产数量计划实际差异(%)计划实际计划实际计划实际售 价计划实际合 计制表:主管:214 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计215 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日凭单编号摘要厂商点收退料其他领发退料其他217 进口原料取得成本汇总表原料采购地区名称代号国别制造厂商原料价格进口费用运输费用取得成本付款条件与方式218 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量计划实际原料成本差异(%)计划实际物料成本差异(%)计划实际人工成本差异(%)计划实际制造费用差异(%)售价计划实际毛利差异20 产成品进出结存明细表名 称: 编 号:最高存量: 最低存量: 存放地点:类 别:年 收入领出结存月日种类类凭证号码摘要数量单价金 额数量单价金 额数量单价金 额221 销货成本明细账生产日期月份月份制造号码产品名称生产数量自至材料人工制造费材料人工制造费制造成本销售费用销货成本出货日期传票号码21722 分步成本表月份:材料成本人工成本产品合计名称名称单价数量金额说明工资率人数工时成本223 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度工时/生产额合计每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元单位成本批号品名规格客户名称数量单位单价运费净价原料物料工资制费合计毛利销售费用净利净利率227 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费甲产品工资及福利费乙产品工资及福利费基本生产成本小计供电工资及福利费供水工资及福利费辅助生产成本小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则其他销售费用分配合计总计制表:主管:230 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:。

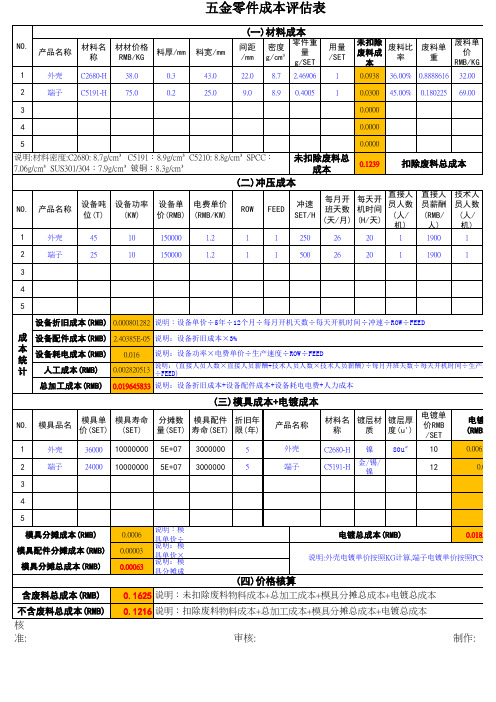

连接器成本计算表

未扣除废料总成 0.1239 本

扣除废料总成本

(二)冲压成本

NO. 产品名称 设备吨 位(T)

45 25

设备功率 (KW)

10 10

设备单价 电费单价 (RMB) (RMB/KW)

150000 150000 1.2 1.2

ROW

FEED

冲速 SET/H

250 500

每月开 每天开 直接人 直接人员 班天数 机时间 员人数 薪酬 (天/月) (H/天) (人/机) (RMB/人)

核准:

审核:

成本评估表

废料单 扣除废料 价 成本 RMB/KG RMB/SET

32.00 69.00 0.0654 0.0176 0.0000 0.0000 0.0000

一)材料成本

扣除废料总成本

0.0830

冲压成本

技术人 技术人员 员人数 薪酬 (人/机) (RMB/人)

1 1 2500 2500

26 26 20 20 1 1 1900 1900

1 2 3 4 5

外壳 端子

1 1

1 1

设备折旧成本(RMB)

0.000801282 说明:设备单价÷5年÷12个月÷每月开机天数÷每天开机时间÷冲速÷ROW÷FEED 2.40385E-05 说明:设备折旧成本×3% 0.016 说明:设备功率×电费单价÷生产速度÷ROW÷FEED

36000 24000

模具寿命 (SET) 10000000 10000000

分摊数量 模具配件寿 折旧年 (SET) 命(SET) 限(年) 50000000 50000000 3000000 3000000

5 5

产品名称

外壳 端子

材料名 称

电缆成本计算excel表格大全

一、简介电缆是一种用于输送电力的常见材料,广泛应用于建筑、制造业、能源行业等领域。

在电缆工程中,准确计算电缆成本是非常重要的,可以帮助工程师合理安排预算,提高项目的效益。

为方便工程师进行电缆成本计算,本文总结了一些常用的excel表格,希望对广大工程师有所帮助。

二、电缆材料成本计算表格1. 电缆材料清单这个表格列出了常见电缆材料的名称、规格、单价和数量,可以根据实际工程需要填写相应的信息,自动计算总成本。

2. 电缆材料比较表格这个表格列出了不同厂家生产的电缆材料的规格、型号、性能指标和价格,可以用来比较不同厂家的产品,帮助工程师选择最适合的电缆材料。

3. 电缆材料采购清单这个表格列出了需要采购的电缆材料的名称、规格、单价和数量,可以帮助工程师统计需要采购的材料及其成本,便于采购管理。

1. 电缆敷设成本表格这个表格列出了电缆敷设的各个环节(如劳动成本、机械设备成本等)的费用,可以根据实际情况填写相应信息,自动计算电缆敷设的总成本。

2. 电缆运输成本表格这个表格列出了电缆运输的各个环节(如运输工具租赁费、燃料费等)的费用,可以帮助工程师合理安排运输预算。

3. 电缆安装成本表格这个表格列出了电缆安装的各个环节(如劳动成本、安装材料费等)的费用,可以帮助工程师进行电缆安装成本的详细预算。

四、电缆维护成本计算表格1. 电缆维护清单这个表格列出了电缆维护所需的材料清单、维护周期和费用,可以帮助工程师制定电缆维护计划和预算。

2. 电缆维修成本表格这个表格列出了电缆维修的各个环节(如人工费、材料费等)的成本,可以帮助工程师分析电缆维修的成本结构。

3. 电缆更换成本表格这个表格列出了电缆更换的各个环节(如旧电缆拆除费、新电缆采购费等)的费用,可以帮助工程师预估电缆更换的成本。

五、电缆成本核算表格1. 电缆总成本核算表格这个表格整合了电缆材料、工程和维护的各项成本,包括总投资、人工费用、物料费用等,是最终的电缆成本核算表格。

●收货单汇总统计表

收货单汇总统计表

货款金额

560元 360元 190元 121元 27.5元 28元 11元 85元 80元 45元 7.5元 6.5元

现金/赊欠 经办人

赊欠

李国鹏

赊欠

李国鹏

赊欠

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

现金

李国鹏

784元 1272元 894元

现金 现金 现金 赊欠 赊欠 赊欠 赊欠 赊欠 赊欠 赊欠 赊欠 赊欠 未知 赊欠 赊欠 赊欠 赊欠

李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏 李国鹏

郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 徒骇河橡胶 坝 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园

郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园 郑坑.瑞园

材料成本、人工成本、办公成本、配合费成本、一公司0锁母400个 20号 PVC线盒400个(86-60) 加长直节1000个(ɸ16) 加长直节1000个(ɸ16) 加长锁母1000个(ɸ16) 加长锁母1000个(ɸ20) 堵头1000个(ɸ16) PVC胶3桶(5斤) 包装膜1件 21号 穿筋盒400GE (86-7O) 混凝土(C15)8立方 PVC线管(ɸ16)700米 23号 穿线管(ɸ16)1200米 穿线管(ɸ20)600米 天元PVC方(ɸ200)15块

信息化项目成本核算表模板

信息化项目成本核算表模板一、项目概述本项目旨在核算信息化项目的成本,包括项目所需的人工、材料、设备、软件等费用。

通过对项目的全面了解,制定合理的成本预算,以确保项目按计划顺利推进。

二、成本核算范围1.人工成本:包括项目组成员的工资、奖金、福利等。

2.材料成本:包括购买各种硬件、软件、耗材等费用。

3.设备成本:包括购置信息化设备(如电脑、打印机等)的费用。

4.间接费用:包括办公场地租金、物业管理费、网络通讯费等。

5.其他费用:包括培训费、差旅费、咨询费等。

三、核算方法1.统计实际支出:收集项目涉及的所有费用票据,进行分类统计。

2.制定预算:根据项目计划和需求,制定合理的成本预算。

3.核算比例:将实际支出与预算进行对比,分析成本差异,制定改进措施。

4.分析总结:总结项目成本核算结果,为后续项目提供参考。

四、核算表模板以下为部分核算表模板示例:1.人工成本核算表:记录项目组成员的姓名、职务、工资、奖金等信息。

2.材料成本核算表:记录各种物品的名称、数量、单价等信息。

3.设备成本核算表:记录购置设备的名称、数量、单价等信息。

4.间接费用核算表:记录各项间接费用的支出情况,如物业管理费、网络通讯费等。

5.其他费用核算表:记录各项其他费用的支出情况,如培训费、差旅费、咨询费等。

五、注意事项1.确保数据的准确性:对所有费用进行认真核实,确保数据的真实性和准确性。

2.严格控制成本:在保证项目质量的前提下,尽可能地控制成本,降低不必要的浪费。

3.定期更新数据:对核算表进行定期更新,以确保数据的实时性和有效性。

4.与供应商建立良好关系:与供应商保持良好的沟通关系,争取更多的优惠政策和更合理的价格。

5.建立有效的成本控制机制:制定合理的成本控制措施,确保项目成本得到有效控制。

六、结论通过本次信息化项目成本核算,我们将更好地了解项目的成本情况,为后续项目的预算制定和成本控制提供有力的数据支持。

同时,也提醒我们在项目实施过程中注意节约资源,提高效率,降低成本,实现项目价值最大化的目标。

中药制药公司成本核算表

中药制药公司成本核算表概述中药制药公司在日常经营过程中需要进行成本核算,以便评估企业经营状况和效益。

成本核算是确定产品成本及成本构成的关键步骤,对于提高企业经济效益、优化资源配置具有重要意义。

本文将就中药制药公司成本核算表的相关内容进行深入探讨和分析。

成本核算表的作用成本核算表是中药制药公司进行成本核算的主要工具之一,其作用主要体现在以下几个方面:1.评估产品成本:通过成本核算表,中药制药公司可以准确计算产品的直接材料、直接人工和制造费用等成本,从而了解产品的成本构成和成本水平。

2.判断产品定价:成本核算表可以帮助中药制药公司对产品进行定价,根据产品的成本、市场需求、竞争对手价格等因素,制定合理的销售价格,确保企业经济效益。

3.支持经营决策:成本核算表可以提供与产品相关的经济数据,为企业的经营决策提供依据。

例如,通过对产品成本的分析,中药制药公司可以评估是否需要调整生产工艺或改变供应商,以降低成本并提高产品质量。

成本核算表的结构成本核算表通常由以下几个部分构成:1. 直接材料成本直接材料成本是指用于生产中药制剂的原材料的成本。

在成本核算表中,直接材料成本一般会按照不同的原材料进行分类,以便对各种原材料的成本进行统计和分析。

2. 直接人工成本直接人工成本是指直接参与中药制剂生产的劳动力成本,包括工资、福利、奖金等。

成本核算表中,直接人工成本通常会根据岗位或工序进行分类,以便对不同工序的人工成本进行分析。

3. 制造费用制造费用是指中药制药公司在生产过程中除直接材料和直接人工以外的其他费用,包括能源消耗、机器设备折旧、维修费用、管理费用等。

成本核算表中,制造费用一般会按照不同的费用类别进行分类,以便进行成本分析和监控。

4. 成品成本成品成本是指中药制药公司生产的中药制剂的总成本,是直接材料成本、直接人工成本和制造费用的总和。

成本核算表中,成品成本一般会按照产品进行分类和统计,以便评估不同产品的成本水平。

物资报价成本分析表计算公式

物资报价成本分析表计算公式成本分析是成本管理的前提,成本分析又可以分成3个层次:1,价格/成本分析2,采购成本分析3,采购总成本分析其中价格/成本分析指分析产品价格中的成本(价格=成本+利润),包括:a/制造成本;b/财务费用;c/管理费用;d/销售费用。

采购成本分析是分析:a/订货成本、b/物资材料成本,c/存货成本;d/缺货成本;采购总成本分析则是分析:a/采购成本,b/运输成本,c/质量成本,d/设备维护成本等所有成本的总和。

所以采购总成本分析包括了采购成本分析,而采购成本分析中又包括了价格/成本分析。

在此,针对成本分析第2层次,也就是采购成本分析进行计算:一、采购成本=订货成本+物资材料成本+存货成本+缺货成本1、订货成本:包括采购人员的工资、采购设备场所的折旧、采购办公用品的消耗、差旅费、电话传真费等,这一部分成本是需要财务进行全年统计得到最后的结果的。

2、物资材料成本=数量*单价(价格/成本分析就是分析单价)(假设不存在折扣)。

3、存货成本:维持库存需要的费用,包括:a,物资材料占用资金应计的利息;b,材料的保管费用,而保管费用指仓库的设备场所折旧费、仓库人员的工资、物资材料存货时变质报废的损失、材料的保险费用等总和,物资材料占用的资金利息是单次可以计算的,而保管费用则是财务全年统计的数据。

4、缺货成本;因为缺货而支付的费用,包括停工待料费用、加班费用、场所设备的折旧费用,因为延误向顾客交货而支付的罚金等总和,这一块也是要靠财务全年统计的数据。

二、采购成本的计算:假设:年订货总成本为Ka,年保管费用为Kb,年停工加班费用Kc,年销售(因延误交付而支付的)损失为Kd,年采购总额Ke,年销售额Kf,年产值Kg,年均存货总额(年初存货与年末存货的1/2)Kh,月利率Ki,订货天数X,存货天数Y,缺货天数Z,该批材料数量A,单价B。

1、订货成本F(1)的计算a 年订货总成本为Kab 每1元的产品的年订货成本=Ka/Kec 每件产品的年订货成本=B* Ka/Ked 每件产品的天订货成本= B* Ka/Ke/365e 每批产品的天订货成本=A* B* Ka/Ke/365f 实际订货天数下的每批产品的订货成本F(1)=X* A* B* Ka/Ke/3652、物资材料成本的计算a 材料成本F(2)=A*B3、存货成本F(3)的计算a 年保管费用为Kbb 年均存货总额(年初存货与年末存货的1/2)Khc 每1元的材料的年保管费用=Kb/ Khd 每件材料的年保管费用=B* Kb/ Khe 每件材料的天保管费用=B* Kb/ Kh/365f 每批材料的天保管费用=A* B* Kb/ Kh/365g 实际存货天数下的每批材料的保管费用=Y* A* B* Kb/ Kh/365h 实际存货天数下每批材料的占用利息= Y *A*B*Ki/30i F(3)= Y* A* B* Kb/ Kh/365+ Y *A*B*Ki/304、缺货成本F(4)的计算。

品质成本统计表

類別成本項目內容說明產生費用備註合計因本公司作業不良而使材料無法再加工使用

庫存過久導致材料無法使用或降級使用

半成品&成品不良與報廢經加工後造成半成品&成品無法達到預期品質而必須報廢或

降級使用

73926.55

不包含已轉嫁客戶費用.見

附檔:成品半成品報廢明細因材料不良引起停線

QC驗退品重工費用

因工作失誤造成停線或重工之費用

經品管檢查未達品質目標須重新加工所引起之工時及物料

等費用

重新檢驗費用

失敗分析費用

修理費用在製造過程中因不良需檢修所浪費之工時18,060.00此項為制工重流組4人工資

M/N和ECN產生的費用在生產過程中M/N和ECN的所產生的工時和報廢物料等0

本月無設計不良,超領明細

為零

保質期間內免費更換零件材料,免費維修費用

國外項目服務之費用

品質成本=內部失敗成本+外部失敗成本品質成本

營業額2377.1

COQ=

合計總費用184815

營業額57248133.62

COQ0.32%

成品不良

RMA與客訴2377.12

材料零件報廢

外部失敗成本

不包含供應商已charge費用.見

附檔:零件報廢明細

單位:NTD

十二月份品質成本管理費用

內部失敗成本

15327.69

停線,重工

75123.45見附檔:停線重工明細182438

見附檔:客戶換不良明細*100%

內部失敗成本

外部失敗成本

12月份品質成本費用分布

內部失敗成本

11月份品質成本費用明細分布。

44个工程成本计算表

44个工程成本计算表一、工程成本计算的重要性工程成本计算是项目管理的核心环节,它关系到项目的盈利能力和企业的生存发展。

通过对44个工程成本计算表的掌握和运用,我们可以更好地进行成本控制,提高项目的投资效益。

二、44个工程成本计算表的分类与用途1.直接成本计算表:用于计算直接参与项目建设的工人、材料、设备等费用。

2.间接成本计算表:用于计算项目管理、工程监理、试验检测等费用。

3.人工成本计算表:详细列出项目所需的人力资源,包括工资、福利、培训等费用。

4.材料成本计算表:根据项目需求,计算各类建筑材料、设备材料的采购、运输、安装等费用。

5.设备成本计算表:统计项目所需的施工设备、临时设施等费用。

6.施工成本计算表:综合考虑施工现场的直接成本、间接成本、人工成本、材料成本、设备成本等。

7.工程管理费计算表:包括项目管理费、工程监理费、验收费等。

8.质量成本计算表:用于计算项目质量控制所需的费用,包括质量检测、验收等。

9.安全成本计算表:统计项目安全防护、事故应急预案等所需的费用。

10.环境影响成本计算表:评估项目对环境的影响,计算环保措施所需的费用。

三、如何使用这些成本计算表1.了解项目需求,明确计算范围和目标。

2.根据项目特点,选择合适的成本计算表。

3.按照成本计算表的格式,填写相关数据。

4.进行数据分析,评估项目成本预算。

5.结合实际情况,调整成本预算,确保项目顺利进行。

四、注意事项及实用技巧1.确保成本计算数据的准确性,以免影响项目成本控制。

2.合理分配成本,避免不必要的浪费。

3.密切关注项目进度,实时调整成本预算。

4.学习并掌握成本计算软件,提高工作效率。

五、总结与展望44个工程成本计算表是工程项目管理的重要工具,通过对它们的运用,我们可以更好地进行成本控制,提高项目的投资效益。

试验报告模板——Excel在物流管理中的应用

本公式中区域【C4:E5】内的单元格与区域【C11:E12】内的单元格分别先乘后求和,就是运输量乘以运输成本,然后加总,所以是总的运输成本。

(3)规划求解

点击【数据】——【规划求解】

***在弹出的窗口,【设置目标】,点击右侧的按钮,选中单元格【C17】——总运输成本

实验项目二

Excel在物流管理中的应用

实验学时

20

学生姓名

实验地点

商学院325

实验日期

2018.7.16.10-7.19

实验成绩

指导教师

何婵

一、实验目的和要求

(一)知识目标

1.掌握excel常用键的使用以及快捷方式

2.掌握常用基本函数以及物流管理函数的使用

3.掌握如何制作表格以及表格的美化

4.掌握excel在运输管理、配送与仓储、采购管理等方面的使用

3、具有踏实肯干的工作作风和主动、热情、耐心的服务意识

4、具有良好的心理素质、诚信品格和社会责任感

教学重点:(1)Excel在运输管理中的应用;(2)Excel在配送与仓储中的应用;(3)Excel在采购管理中的应用。

二、实验内容

1、Excel在运输管理中的应用

本章内容利用Excel作为工具解决最小成本问题、运输模式的选择问题、运输线路决策问题和网络最大流问题。

3个、用料计划表9个、材料编写报表3个、材料管理表格11个、材料领退记录表18个、盘点记录表4个、库存报表6个、半成品记录表7个、呆废料记录表10个、供应商情况统计表1个……物流管理人员天天被表格所困扰。

2Excel在ABC企业中应用情况分析