QR-QP25-01 年度质量成本计划

RQ-QP-004质量成本管理程序

3.2.2产品证实试验费:为用户提供产品质量受控依据进行质量证实试验所支付的费用;

3.3.3评定费:应用户特殊要求进行产品质量认证所支付的费用。

4.管制流程:(无)

5.执行方法

5.1为了便于企业管理核算的需要,公司质量成本管理分为以下几大类:

NO.

修改申请单号

修改内容

修改人

修改日期

修订单位

1

2

3

4

5

QP

质量成本管理程序

文件编号

RQ-QP-004

版次

A/0

页次

2/4

5.1.3内部损失。交货前因产品未能满足质量要求所造成的损失。包括废品损失;返工、返修损失;复验费;外购、外协器材损失;停工损失;事故损失及处理费;产品降级损失等。

5.1.4外部损失。交货后因产品未能达到质量要求所发生的费用(外部费用有滞后期,应计入当年质量成本)。包括索赔费、退货损失、保修费、降价损失、诉讼损失、工资及提取的职工福利费等。

6.相关附件:

6.1记录表单

名称

编号

记录/保存单位

保存期

年度质量成本核算汇总表

QR-FIN-001

财务部

长期

新产品开发费汇总表

QR-FIN-002

研发部、财务部

3年

培训费用汇总表

QR-FIN-003

人力资源部、财务部

3年检测设备折旧费Q Nhomakorabea-FIN-004

财务部

3年

检测费用汇总表

QR-FIN-005

技术部、财务部

QP

质量成本管理程序

文件编号

APQP产品质量先期策划

控制计划方法论(2)

控制计划的方法可广泛适用于制造过程和技术 单一的控制计划适用于同一组或系列产品(采

用相同的过程和材料生产) 控制计划描述了过程的每一阶段(包括进料、

加工和出货)所需的控制措施,并保证所有的 过程输出满足要求所需的阶段性措施。

控制计划方法论(3)

在生产运行中,控制计划提供了用来控制特性 的监控方法

1.1顾客的呼声

1.1.1市场调查 QSR4.1.6顾客满意度 主动获得信息 1.1.2保修记录和质量信息 收集信息,主要是不好的地方 建立清单或数据库——FMEA的输入 1.1.3小组经验 积累的信息、资料

1.2业务计划/营销策略

业务计划提出策划的限制条件 营销战略确定目标顾客、主要的销售点和主要

2.12量具/试验设备要求

同2.10新设备、工装和 设施要求

2.13小组可行性承诺 和管理者的支持

评价设计的可行性 A-2检查表 小组可行性承诺表 报告管理者

APQP3.0阶段:过程的设计和开发

建立制造系统和相关的 控制计划

3.1包装标准

顾客提供包装标准,为产品包装设计的输入 如无相应标准提供时,要求包装保证产品质量

300件 重要的是其输出的产品,可以用来分析

4.2测量系统评价MSA 按第3.0阶段计划,在试生产中或之前进行 4.3初始能力研究 按第3.0阶段计划,SPC、PPAP

4.4生产件批准PPAP

验证产品是否符合顾客的技术要求 手册要求

4.5生产确认试验 按工程标准进行 4.6包装评价 进行包装试验或试包装 4.7生产控制计划 动态文件,大规模生产用 A-8检查表

并行工程的成功推行方法: 1、 各职能根据自身的条件和要求提出本职能范围内

质量成本CoPQ

1.1 质量成本定义(3)

• 质量损失成本的“冰山一角”:

次品、 废品等 工程延误、库存增加、订单 流失、管理时间浪费,客户 流失,员工士气降落等等

显性质量损失

隐性质量损失

真 实 质 量 损 失

一般说法:隐性质量损失是显性的

4倍以上

1.2 ISO 标准对质量成本管理的要求

• ISO9004:2000标准8.2.1.4财务测量条款要求:

一、如何从全面质量管理角度理解质量成本 二、如何从成本管理角度理解质量成本 三、质量成本的核算方法 四、质量成本的分析方法 五、质量成本的预算方法 六、质量成本控制环境的设计 七、质量成本控制的操作步骤(DAPDCI)

一、如何从全面质量管理角度理解 质量成本

1.1 质量成本的定义 1.2 ISO 标准对质量成本管理的要求 1.3 质量成本管理的目的 1.4 质量预防成本与质量总成本的关系 1.5 质量管理和成本管理的特性比较 1.6 精益生产与质量成本关系 1.7 全面质量成本管理的思路

质量合适区域

质 量 不 足

质量改进区域

质 量 过 剩

质量完美区域

x1

x0

x2

质量预防成本

1.5 质量管理和成本管理的特性比较

• 全面质量成本管理 = 全面质量管理 + 成本管理

• 质量管理:面向过程的顺藤摸瓜式管理,通过控制过程的质量,达到结果优

化的目的 – 提供过程保证。

• 成本管理:面向结果的顺瓜摸藤式管理,以质量成本问题结果为导向提出对

生产直接材料 生产直接人工 生产间接费用 管理费用 销售费用 财务费用 作业成本 产 品 成 本

2.2 客观的多因多果成本产生过程

资源

生产直接材料费 生产直接人工费 生产间接费用 管理费用 销售费用 财务费用

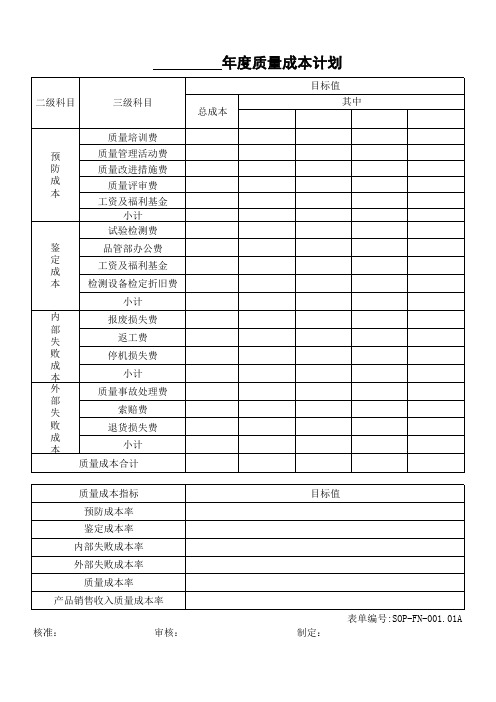

年度质量成本计划

核准:

审核:

目标值

制定:

表单编号:SOP-FN-001.01A

二级科目

三级科目

质量培训费

预

质量管理活动费

防

质量改进措施费

成

质量评审费

本

工资及福利基金

小计

试验检测费

鉴

品管部办公费

定 成

工资及福利基金

本

检测设备检定折旧费

小计

内

报废损失费

部

失

返工费

败

停机损失费

成

本

小计

外质量事故处理费部 Nhomakorabea失

索赔费

败

退货损失费

成

本

小计

质量成本合计

年度质量成本计划

总成本

目标值 其中

质量成本指标 预防成本率 鉴定成本率 内部失败成本率 外部失败成本率 质量成本率 产品销售收入质量成本率

质量成本的计算方法-新完整

重要的是,在对质量成本有一个清晰的认识之后,经理人对失误与浪费给企业带来的损失会有更深刻的理解。

企业在努力增加收益的同时,常常忽略对战略规划与质量规划进行整合。造成这种情况的原因是企业对战略、质量、生产率、收益率、竞争力之间的关系并不十分了解。

质量成本如何计算

质量成本(COQ)这一概念已经提出了很多年,但是对其含义仍然是众说纷纭。质量成本这一说法本身就存在着模糊之处。它可以是因质量问题而产生的支出,或是为确保质量而必须有的支出。更有甚者,把这一概念理解为'质量缺陷成本'。

质量成本(Cost of quality)的概念多年前就已经出现,但直到现在仍然令很多经理人迷惑不解。把质量成本细分为三部分也许对理解这个概念大有帮助,如本文中所指出的预防性支出、评估性支出和补救性支出。

质量成本数据可以视为是一种重要的评估手段。可以用来确定改善计划的时机并排定工作顺序。如果变革发生,还可以用来跟踪变革带来的影响。

把质量成本数据应用于质量改善,其目的是减少直至最终消除企业补救性支出。实施这一策略,就能够解决问题,并对产品或服务程序进行改善或做相应的变革。企业通过预防性支出,对各种问题加以调查和解决,从而减少了补救性支出,进而确保了利润。

经历了惨痛的教训,高层管理人员发现,一旦出现企业资源的闲置,企业改善计划也就彻底失败了。产品质量的提高缩短了生产周期,产品返修现象的减少降低了机器设备的使用率,企业资产投入也随之减少。由于废品率、返工率和浪费现象不再频繁出现,对原材料的需求也下降了。此外,由于消除了质量缺陷、浪费和非增值活动,行政运作费用也随之降低。

AQP501经营计划和目标管理程序

1、目的及范围为确保企业质量方针、质量目标及经营目标的实现,使企业各项业务活动在明确的计划和目标引导下进行,特制定本程序。

本程序规定了经营计划的内容、职责和方法。

本程序适合于本企业中长期发展规划、年度计划、月度计划的制订、实施管理。

2、术语质量成本:用于产品质量预防、改进、监视和产品质量损失所构成的成本。

四新技术::指新技术、新工艺、新材料及新装备。

管理层:由公司领导、部门正、副经理组成的团队。

3、职责3.1综合管理部是本程序的归口部门,负责制定企业中长期发展规划、年度综合经营计划、人力资源规划、人员招聘计划、员工培训计划。

3.2营销部负责制定产品销售计划、回款计划、顾客满意度计划、市场结构调整和拓展计划。

3.3制造部负责制定生产计划、设备维修保养计划、生产效率计划、原材料和配套件及外购件采购计划、安全环保计划。

3.4技术部负责制定固定资产投资计划、产品开发计划、“四新”技术应用计划。

3.5质量管理部负责制定产品质量目标计划、质量改进计划、内部审核计划。

3.6财务部负责制定年度财务预算、资金来源和使用计划、成本(含质量成本)计划。

发行版本:B 修改码:0 编码:QP501 页码:2/7发行版本:B 修改码:0 编码:QP501 页码:3/7发行版本:B 修改码:0 编码:QP501 页码:6/75相关程序、文件及质量记录5.1相关程序QP401《文件资料控制程序》发行版本:B 修改码:0 编码:QP501 页码:7/7 5.2相关文件QD401-02《文件资料编号规定》QD601-05《绩效考核管理办法》QD808-01《质量目标/过程绩效指标考核办法》QD808-04《内部沟通制度》5.3质量记录QPR501-01《经营计划评审表》QPR501-02《业务联系单》QPR501-03《经营计划实施情况分析报告》QPR501-04《经营计划更改申请单》QPR501-05《经营计划更改记录》QPR501-06《质量目标/过程绩效指标展开表》QPR501-07《经营计划和质量目标达成情况分析报告》QPR501-08《质量目标/过程绩效指标考核记录表》6对应标准要素7更改记录编制:胡杨声审核:黎焰批准:童宗美。

质量成本Q–COST概论

■ Claim 费用计算 赔偿费用 - 社内 : 生产部门间的赔偿 - 社外 : 对顾客的赔偿 • A/S 费用 - A/S 走访费 : 在A/S走访中总费用. - A/S 资材: 用于A/S的原资材 A/S,半成品 A/S,成品的费用 - A/S 其他 : 其他费用A/S (本地人件费, 各方面费用)

工程检查 信赖性试验 资材分析 受入检查 出荷检查

实查差异

信赖性R&D

供应商管理

廉价贩卖

社内赔偿 不良在作业

制造技术 品质管理 工程改善

EF-Cost

A/S 出张 社外赔偿 A/S 经费 品质走访 调查,R&D

Expenses

保险单据(已付) 教材印刷 包装改善 总费用 (QM,QC) 折扣

Expenses

修理

A/S 费用

(廉价贩卖)

( ) : 2阶段课题

调查,R&D

委托

(制品交换)

6.COST与计算逻辑性解释

■ F-COST

•

制品废弃 资材废弃 :检查、操作过程中制品废弃的费用

• 恶性废弃 长期在库资材废弃 : 超过3个月没有贩卖的废弃制品的费用 • 废弃 在操作过程中发生的失败废弃 • 再生 通过选别,修理重新使用, 这部分费用在COPQ中以 (-) 计入。

单价

■ 以 repeat type 计算单价的方法

1. 成本费的计算 □MA90-00047 model 的组成

MOV’ CODE 261 261 261 资材 MA91-00047 MA92-00047 MA93-00047

数量

费用的计算

数量 ×单价 数量 ×单价 数量 ×单价

100PC 200PC 100PC

质量控制QP质量控制计划

质量控制QP质量控制计划Quality Control Plan质量控制计划1. Quality policy质量方针The policy aims at satisfying our customer by way of initializing an updated quality management and sticking to the top requirement of “quality first”in an attempt to achieve an elite project finally.坚持“质量第一”的原则,确保质量体系有效运行,向业主提供满足合同与标准要求的产品。

2. Quality objective质量目标Provide our customer with products in full line with relevant contract and standard by way of strictly conforming to quality control procedure and intensifying avoiding common quality faults to be sure of an effective operation of the quality assurance and quality control system, achieve a zero quality accident rate and realize good project construction quality.坚持质量标准,严格质量控制程序,加大质量通病治理,实现质量事故为零,确保工程质量优良,争创优质工程。

Try hard to finish the project in an excellent way努力以如下目标完成项目:(1)Qualification rate for unit project:100%单位工程质量合格率:100%(2)Choiceness rate for unit project:above 95%单位工程质量优良率:95%以上(3)Qualification rate for inspection items with allowable tolerances:above 95%允许项目测点合格率:95%以上(4)Qualification rate for measure of location by self-inspection:above 95%定位测量自检合格率:95%以上(5)Qualification rate for radiographic test (not including testing weld joints reworked) above 95%4. Work-Post Responsibility质量体系人员职责4.1.Responsibility of Project Manager项目经理职责Organize and establish the quality system and put it into effective operation.Supervise and inspect the responsibility and authority limit of relevant department and responsible person of the Project Department to maintain that the project quality meets relevant stipulation and requirement. Be fully responsible for construction quality of the project and have responsibility to FW.负责组织建立健全项目质量保证体系,并采取措施,确保质量体系持续、有效、实际地运行,在工程质量和质量管理上代表公司经理直接向FW负责。

QR-002.01 文件清单0

是否可删除

缺

是否必要? 是否需要费用一栏 是否需要费用一栏 缺 缺

缺,是否必要? 只有采购合同,是否合并 只有采购合同,是否合并

核对是否和现用表单一致 106为不合格品登记表

生产部

11 10 二阶文件 QP-10 监测设备管理程序 12 11 二阶文件 QP-11 内部审核管理程序

13 12 二阶文件 QP-12 产品质量管理程序

R-068 R-069 R-070 R-071 R-097 R-100 R-072 R-073 R-099

R-074 R-075 R-076 R-077 R-084 R-078 R-079 R-094 R-095 R-096

R-080 R-105 R-107 R-081 R-082

14 13 二阶文件 QP-13 不合格品管理程序 15 14 二阶文件 QP-14 改进管理程序 16 15 二阶文件 QP-14 产品设计和开发程序

成品入库单 送货单 01 质量成本汇总表 01 质量信息反馈单 01 不合格评审报告 01 特采申请单 01 返工/返修单 01 报废单

01 持续改进项目计划表 01 持续改进项目评价表 01 纠正和预防措施单 01 8D报告

2年 2年 2年 2年 2年 1年 永久 永久 永久

2年 2年 2年 2年 永久 2年 永久 永久 永久 永久 2年 2年 2年 2年 2年 永久

01

22 6 三阶文件 WI-006 控制计划作业指导书

01

23 7 三阶文件 WI-007 PPAP作业指导书

01

24 8 三阶文件 WI-008 MSA作业指导书

01

25 9 三阶文件 WI-009 工程变更管理规范

01

年度质量成本控制计划

年度质量成本控制计划1. 引言质量成本控制是企业管理中至关重要的一环,旨在通过减少产品和服务质量问题所带来的成本,提高企业的竞争力和盈利能力。

本文将详细介绍年度质量成本控制计划的制定和实施。

2. 目标和背景本计划的目标是降低质量成本,提高产品和服务的质量水平,达到以下效果:- 减少产品退货率和重工率- 提高客户满意度和忠诚度- 减少质量问题引起的返工和修复成本- 降低质量问题导致的售后服务成本3. 方法和步骤3.1 质量成本评估首先,我们将对企业的质量成本进行评估,包括直接成本和间接成本。

直接成本包括产品退货、重工和返修所产生的成本,间接成本包括质量管理和售后服务所需的成本。

通过评估质量成本,我们可以了解到质量问题所带来的经济损失。

3.2 根本原因分析接下来,我们将进行根本原因分析,找出导致质量问题的根本原因。

通过使用质量工具如鱼骨图、5W1H分析等,我们可以确定质量问题的主要原因,以便采取相应的改进措施。

3.3 改进措施制定基于根本原因分析的结果,我们将制定相应的改进措施。

这些措施可能包括:- 加强员工培训,提高其质量意识和技能水平- 优化生产工艺,减少生产过程中的变异性- 引入先进的质量管理工具和方法,如六西格玛和质量功能展开- 加强供应商管理,确保原材料的质量稳定性3.4 实施和监控改进措施的实施需要全员参预和持续监控。

我们将建立质量指标和绩效评估体系,以衡量改进措施的效果,并及时调整和优化。

4. 预期效果和收益通过实施年度质量成本控制计划,我们预期可以实现以下效果和收益:- 质量成本的降低,提高企业盈利能力- 产品和服务质量的提升,增强客户满意度和忠诚度- 减少质量问题引起的返工和修复成本- 降低质量问题导致的售后服务成本5. 风险和挑战在实施年度质量成本控制计划的过程中,可能会面临以下风险和挑战:- 员工的抵触情绪和培训需求- 改进措施的实施难度和成本- 外部环境的变化和不确定性为了应对这些风险和挑战,我们将采取以下措施:- 加强内部沟通,提高员工对计划的理解和支持- 制定详细的实施计划,确保改进措施的顺利进行- 密切关注市场和行业动态,及时调整计划和策略6. 结论年度质量成本控制计划是企业提高竞争力和盈利能力的重要举措。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二级科目三级科目目 标 值质量培训费预

质量管理活动费防

质量改进措施费成

质量评审费本

工资及福利费 小 计鉴

试验检测费定

质量检验部门办公费成

工资及福利基金本

检测设备维修折旧费 小 计 内

报废损失费部 成

返工返修费故 本

停工损失费 障

质量事故处理费 小 计 外

索赔费部 成

退货损失费故 本

保修费 障无形损失费

小 计

目标值预防成本率

鉴定成本率

利润质量成本率

编制/日期:审核/日期:内部损失成本率

外部损失成本率

质量成本率

产品销售收入质量成本率

宁波菲仕运动控制技术有限公司

Phase Motion Control Ningbo Ltd

年度质量成本计划

质量成本合计

质量成本指标。